Как начисляется Вар. Маржа по Фьючерсному контракту

Всем привет! В данной статье разберем что такое вар. маржа по фьючерсному контракту. Обладание понимания что она из себя представляет необходимо каждому трейдеру. Для новичков на срочном рынке этот термин может показаться сложным, но стоит ознакомится с ним по ближе — все становится просто и понято.

Что такое вариационная маржа.

Вар. маржа по фьючерсам — это прибыль или убыток, возникающая сразу после покупки фьючерса, в момент изменения цены. Изменения вариационной маржи (прибыли или убытка) происходят до проведения так называемого «Клирингового расчета». После того как клиринг был проведен вариационная маржа фиксируется и на счет трейдера поступают, либо списываются денежные средства в размере, который составляла вариационная маржа на момент начала проведения клиринга.

После проведения клиринга на бирже начинается новая торговая сессия — вариационная маржа обнуляется и если позиция не была закрыта, вариационная маржа снова начинает меняться в зависимости от направления движения цены купленного фьючерса до проведения следующего клирингового расчета. prostguide.ru

Вариационная маржа постоянно изменяется вслед за движениями цены, вплоть до проведения клиринга. После средства переходят в «Накопленный доход» и поступают на счет.

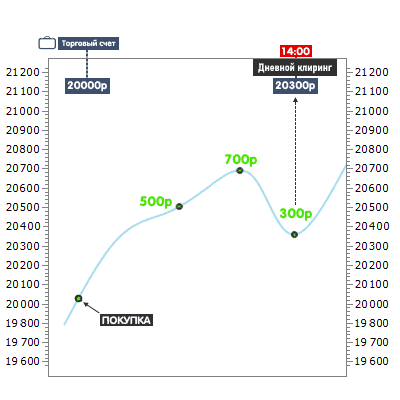

Пример:

Предположим трейдер приобрел один фьючерс на «Газпром» по цене 20 000 руб. С момента покупки цена на фьючерс выросла до 20 500 руб. В связи с чем значение в поле вариационной маржи с 0 изменилось на 500 руб. Далее, представим, что цена фьючерса выросла до 20 700 руб соразмерно увеличивается и значение вариационной маржи до 700 руб. Допустим далее цена на фьючерс упала 20 300 руб и в месте с падением цены актива сокращается и вариационная маржа принимая значение 300 руб. Таким образом вариационная плавает изменяясь соразмерно изменениям цены на фьючерс в плоть до начала клирингового расчета.

Постоянная переоценка позиций с помощью клирингового расчета необходима для того, чтобы в случае, если цена купленного или проданного фьючерса очень сильно уйдет в обратном выбранному трейдером направлении, его торговый счет не ушел в минус. На Российском срочном рынке FORTS, как и на большинстве крупнейших мировых бирж (NYSE, LSE, TSE) за один рабочий день проходит три торговых сессии: утренняя, дневная и вечерняя. Клиринг проводится по окончанию утренней и дневной торговых сессии.

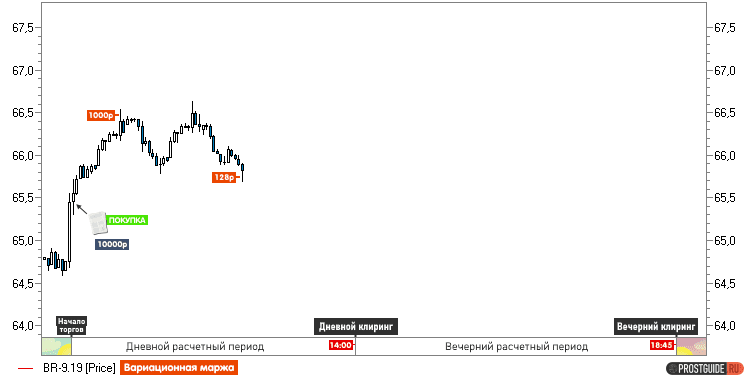

Предположим сумма на торговом счету трейдера составляет 10000 рублей. Он приобретает 1 Фьючерсный контракт на нефть марки «Brent» по цене в 65,5. С этого момента в поле «Вариационная маржа» мгновенно начинает отражаться прибыль при возрастании цены и убыток при снижении. Допустим, что цена возрастает до 66,5 — это приносит 1000р прибыли трейдеру. При желании трейдер может закрыть позицию продав фьючерс и зафиксировать свою прибыль. В этом случае, поле вариационная маржа обнулится, а полученная прибыль перейдет в «Накопленный доход». Но, предположим, что наш трейдер этого делать не стал и цена на фьючерс упала до 65,7, что повлекло и снижение вариационной маржи до 128р.

Предположим сумма на торговом счету трейдера составляет 10000 рублей. Он приобретает 1 Фьючерсный контракт на нефть марки «Brent» по цене в 65,5. С этого момента в поле «Вариационная маржа» мгновенно начинает отражаться прибыль при возрастании цены и убыток при снижении. Допустим, что цена возрастает до 66,5 — это приносит 1000р прибыли трейдеру. При желании трейдер может закрыть позицию продав фьючерс и зафиксировать свою прибыль. В этом случае, поле вариационная маржа обнулится, а полученная прибыль перейдет в «Накопленный доход». Но, предположим, что наш трейдер этого делать не стал и цена на фьючерс упала до 65,7, что повлекло и снижение вариационной маржи до 128р.

Что такое списание вариационной маржи

1. Какие возможности дает фьючерс на корзину ОФЗ?

Фьючерсы на корзину ОФЗ – незаменимые инструменты как для хеджеров, так и для спекулянтов. Благодаря тесной взаимосвязи со спот-рынком ОФЗ, фьючерсы на ОФЗ являются полноценной альтернативой операций на споте.

Фьючерсы на корзину ОФЗ позволяют:

2. Где торгуется контракт?

3. Как начать торговать контрактом?

Для того, чтобы торговать инструментом, существуют две возможности:

4. Как найти контракт в терминале/информационных системах?

| Контракт | Полный код в торговой системе | Краткий код в торговой системе | Bloomberg | Reuters |

|---|---|---|---|---|

| Фьючерс на 2-хлетнюю корзину ОФЗ | OFZ2 | O2 | RFTA Comdty | O2RTSc1 |

| Фьючерс на 4-хлетнюю корзину ОФЗ | OFZ4 | O4 | RFRA Comdty | O4RTSc1 |

| Фьючерс на 6-тилетнюю корзину ОФЗ | OFZ6 | O6 | RFPA Comdty | O6RTSc1 |

| Фьючерс на 10-летнюю корзину ОФЗ | OF10 | OX | RFIA Comdty | OXRTSc1 |

5. Каким участникам может быть интересен контракт?

Возможности контракта позволяют ему быть интересным для очень широкому кругу участников – от банков, УК и НПФ до физлиц, например:

6. Сколько серий контракта котируется одновременно?

По умолчанию котируется серия с исполнением в ближайшем квартале (март, июнь, сентябрь, декабрь). За три недели до истечения контракта запускается новая серия – с исполнением в следующем квартале, причем у маркет-мейкеров есть обязательства по котированию ближайшей и следующей серии в течение двух недель до истечения текущей серии – в течение двух недель до экспирации достаточно ликвидности, чтобы перенести(«роллировать») позицию.

7. Что означает котировка фьючерса в 10000? Какой номинал контракта?

Фьючерс на ОФЗ котируется в рублях. В одном лоте фьючерсного контракта 10 облигаций. Номинал одной облигации – 1000 рублей, поэтому номинал фьючерса 10000 рублей. Цена фьючерса отражает стоимость покупки, продажи 10 облигаций в будущем.

Для перевода цены фьючерса в цену поставки по облигациям заранее задаются конверсионные факторы – чистые цены поставки считаются как произведение цены фьючерса и конверсионных факторов.

Пример

Пусть 27 марта 2013 года цена по двухлетней корзине OFZ2-6.13 равна 10089.

Дата поставки по фьючерсу – 5 июня 2013 года

Тогда цены облигаций к поставке можно вычислить как произведение этой цена на конверсионные коэффициенты для каждой бумаги.

| Выпуск | Конверсионные факторы | Цена облигации к поставке (чистая) | НКД на дату поставки | Полная цена к поставке |

|---|---|---|---|---|

| ОФЗ 25079 | 1.0111 | 102.0099 (=100.89x 1.0111) | 0.0000 | 102.0099 |

| ОФЗ 25075 | 1.0093 | 101.8283 ( = 100.89 x 1.0093) | 2.6390 | 104.4673 |

| ОФЗ 25077 | 1.0226 | 103.1701 ( = 100.89 x 1.0226) | 2.6780 | 105.8481 |

8. Как происходит ежедневная переоценка контракта? Что такое вариационная маржа?

Каждый день фьючерсная позиция перерасчитывается по рынку, причем средств на денежном счете должно быть достаточно для покрытия требований по гарантийному обеспечению. Переоценка происходит дважды в день по окончанию клиринга – в 14.03 и в 19.00, согласно расчетным ценам по контракту на это время.

Если у нас куплен форвард на облигацию, то мы фиксируем стоимость покупки этой облигации в будущем – именно эту цену мы должны будем заплатить.

Если у нас куплен фьючерс на облигацию, то начальная цена фьючерса(цена, по которой мы открыли позицию) не говорит о цене, по которой мы должны будем купить облигацию в дату экспирации. Цена, которую мы заплатим, будет определяться ценой фьючерса на дату экспирации. Но, тем не менее, первоначальная цена фьючерса будет эффективной ценой покупки облигации, т.к. разницу между окончательной и первоначальной ценой мы получим(уплатим) в виде вариационной маржи, которая начисляется(списывается) дважды в день. Т.е. фьючерс, также как и форвард, позволяет фиксировать цену облигации в будущем.

9. Как определить оптимальный размер обеспечения, чтобы снизить возможность возникновения «маржин коллов»?

В виду того, что по фьючерсам ОФЗ гарантий ное обеспечение небольшое (1.5%-4.5%), инструменты допускают торговлю с большим плечом (от 60 до 20). Но работа с максимальным плечом может быть не очень удобной, т.к. чаще придется довносить средства из-за списания отрицательной вариационной маржи. Чтобы снизить возможность возникновения «маржин коллов», можно внести несколько большее обеспечение, определяемое из понимания максимального движения ставки не в нашу сторону на срок нашей стратегии.

Для примера рассмотрим длинную позицию по фьючерсу.Первоначальное обеспечение должно покрыть как возможные убытки при росте ставки, так и минимальное гарантийное обеспечение по новой позиции. Если мы ожидаем рост ставки на dy, то в процентном соотношении цена позиции уменьшится на MD*dy, где MD – модифицированная дюрация фьючерса (показывает, сколько в процентах потеряет фьючерс при изменении доходности); а минимальное обеспечение также уменьшится и будет равно (1-MD*dy)*GO_min.

Тогда первоначальное обеспечение должно быть больше (1-MD*dy)*GO_min + MD*dy.

Безопасное плечо при росте по непокрытой фьючерсной позиции при изменении ставки на 1.5%:

| Контракт | Мод. Дюрация | ГО | Максимальное плечо | Безопасное ГО | Безопасное плечо |

|---|---|---|---|---|---|

| OFZ2 | 2.4 | 1.50% | 66.7 | 5.05% | 19.8 |

| OFZ4 | 4 | 2.50% | 40.0 | 8.35% | 12.0 |

| OFZ6 | 5.1 | 3.50% | 28.6 | 10.88% | 9.2 |

| OF10 | 6.8 | 4.50% | 22.2 | 14.24% | 7.0 |

Максимальное плечо расчитано исходя из минимального гарантийного обеспечечения(ГО)

Пример

Возьмем десятилетний фьючерс на ОФЗ с модифицированной дюрацией 8 и гарантийным обеспечением 4.5%. Если мы ожидаем максимальный рост ставки на 150 б.п, то потери по длинной позиции составят 8*1.5% = 12%. Т.е. стоимость нашей позиции будет составлять 100%-12%=88% по сравнению с первоначальной. Минимальное обеспечение по новой позиции равно 0.88*4.5%=3.96%. Итак, если мы не хотим возникновения маржин-коллов при росте ставки до 1.5%, мы должны при отрытии позиции внести 3.96%+12% = 15.96%. Т.е. работать не с максимальным плечом 1/4.5%=22, а с 1/15.96%=6 плечом.

Начисление и списание вариационной маржи

Вариационная маржа, начисляемая и списываемая по результатам ежедневного клиринга, – это и есть прибыль или убыток, получаемый на счёт.

Важно понимать, что в отличие от инвестиционного счёта, на котором учитываются акции, на фьючерсном счёте отсутствует понятие нереализованная прибыль/убыток по открытой позиции. Весь нереализованный за торговый день убыток (или прибыль) списывается с счёта (или зачисляется на счёт) в виде отрицательной (или положительной) вариационной маржи. В результате такого списания/зачисления изменяется денежный остаток счёта и происходит одновременная «переоценка» «стоимости» позиций.

Такая переоценка позиций позволяет спекулянтам легко избавляться от своих обязательств при закрытии всех контрактов (иначе они должны были бы кому-то в будущем продать базовый актив, а у кого-то, наоборот, – купить его в тех же количествах) и сразу получить свою прибыль или убыток. Биржа также такой переоценкой существенно упрощает себе жизнь. Она благополучно «забывает» на следующий день кто, что, по какой цене купил или продал, а «запомнят» только: сколько у кого каких обязательств. При этом цены одинаковых обязательств у всех трейдеров также одинаковые и равны расчётной цене.

Когда трейдер покупает акции, то у него с счёта списываются деньги в размере покупки, а на счёт-депо зачисляются ценные бумаги. Далее рыночные цены могут изменяться по различным траекториям, но количество бумаг на счёте и количество денег (если конечно не брать в расчёт комиссии и возможные проценты по кредиту) у трейдера не изменятся.

Совершенно не так ведётся учёт на срочном рынке.

Фьючерс – это зарегистрированная маклером электронная запись о принятых трейдером обязательствах по поставке или принятию определённого количества базового актива в определённую дату.

То есть сам по себе фьючерс не является активом или пассивом. Это запись о заключении сделки пари. Поэтому при покупке или продаже фьючерса деньги с счёта трейдера не списываются, а блокируются в виде гарантийного обеспечения (ГО). Таким образом, в любой момент времени в течение торгового дня имеем равенство:

Сальдо счёта = свободные средства + ГО = неизменная величина

ГО изменяются при каждой подаче и снятии заявки и при каждой сделке. Единственное что запрещено делать – это совершать операции, выводящие деньги в отрицательную зону. То есть внутри торгового дня деньги обязаны быть положительными.

А вот после торгов, клиринговая палата производит клиринг – перерасчёт всех позиций и начисление/списание вариационной маржи. Вариационная маржа добавляется или списывается с регистра «свободные средства». В случае, если свободных средств не хватает, на счёте трейдера образуется дебетовое сальдо, которое он обязан покрыть за счёт дополнительных денег или закрытия части своих позиций до конца следующего торгового дня.

Пример 1

Пусть на утро у трейдера было открыто 6 длинных контрактов. Цена закрытия (цена клиринга) вчера составляла 19,900. Никаких сделок в течение дня трейдер не совершал. Цена закрытия сегодняшнего дня составила 20,000. Вариационная маржа положительна и составляет 6 х (20,000 – 19,900) = 600 рублей.

Примечание: стоимость шага равна 1 рубль; минимальный шаг равен 1 тик.

Пример 2

Пусть на утро у трейдера не было открытых позиций. В течение торговой сессии трейдер купил 6 фьючерсов по средневзвешенной цене 19,850. Цена закрытия сегодняшнего дня составила 20,000. Вариационная маржа положительная и составляет 6 х (20,000 – 19,850) = 900 рублей.

Пример 3

Пусть на утро у трейдера было открыто 6 длинных контрактов. Цена закрытия (цена клиринга) вчера составляла 19,900. В течение дня трейдер продал все контракты по 19,850. Цена закрытия торгового дня составила 20,000. Вариационная маржа отрицательна и составляет 6 х (19,850 – 19,900) = – 300 рублей.

Таким образом, вариационная маржа по одному длинному контракту вычисляется по следующей формуле:

Vm = (с1 – с0) х Стоимость шага/Минимальный шаг

Здесь с1 – цена продажи контракта (если он был продан до закрытия) или цена закрытия сессии (расчётная цена), а с0 – цена покупки контракта (если он был куплен сегодня) или цена закрытия предыдущей торговой сессии (если он был куплен ранее).

Для короткого контракта наоборот:

Vm = – (с1 – с0) х Стоимость шага/Минимальный шаг

Где с1 – цена откупа контракта (если он был откуплен до закрытия) или цена закрытия сессии (расчётная цена), а с0 – цена продажи контракта (если он был продан сегодня) или цена закрытия предыдущей торговой сессии (если он был продан ранее).

Для контактов, курс которых привязан к доллару, расчёт сложней.

Пример 4

Сегодня трейдер продал 10 фьючерсов по 164,700 и закрыл свою короткую позицию по 163,900. Курс доллара США на сегодня равен 27,00 рублей. Тогда вариационная маржа положительна и составляет

10 х (164,700 – 163,900) х 0,1 / 5 х 27,00 = 8 х 0,54 = 4,320 рубля

Таким образом, для определения вариационной маржи можно использовать те же формулы, что и приведённые выше, но нужно понимать, что стоимость шага зависит от текущего курса доллара.

Пример 5. Золото.

Вчера трейдер продал 10 фьючерсов по 640, курс составлял 27,10 рублей за доллар, расчётная цена 635. Сегодня трейдер откупил эти фьючерсные контракты по 660, курс доллара сегодня 27 рублей. Тогда за первый день трейдеру будет начислена положительная вариационная маржа в размере:

Vm = 10 х (Продажа – Расчётная цена0) х Ст.шага0 / Минимальный шаг = 1,355

За второй день с трейдера будет списана маржа в размере:

Vm = 10 х (Расчётная цена0 х Ст. шага0 – Покупка х Ст. шага1) / Минимальный шаг = — 6,115

Что в сумме даёт отрицательную величину в 4,760 рублей. Этот же результат может быть получен, если применить упрощённую формулу расчёта:

Vm = 10 х (Продажа х Ст. шага0 – Покупка х Ст. шага1) / шаг цены

Vm = 10 х (640 х 2,71 – 660 х 2,70) / 0,1 = 173,440 – 178,200 = – 4,760 рублей

Суммируем вышеприведённые примеры в виде выдержки из правил расчёта вариационной маржи секции FORTS. Вариационная маржа рассчитывается по следующим формулам:

ВМо = (РЦт – Цо) х Wт / R,

ВМт = (РЦт – РЦп) х Wт / R,

ВМз = (Цз – РЦп) х Wт / R,

ВМисп. = (Цисп. – РЦп) х Wт / R,

Все самое важное о торговле фьючерсами на российском рынке

Фьючерс — стандартизированный контракт на покупку/продажу базового актива в определенную дату в будущем по заранее определенной цене.

Своим появление фьючерсы обязаны торговле зерном, на которое были заключены первые стандартизированные фьючерсные контракты на Чикагской товарной бирже Chicago Board of Trade в 1865 г. Сегодня, вследствие широкого развития финансовых рынков, в качестве базового актива могут выступать не только реальные активы, такие как товары, сырье, валюта, акции и облигации, но и такие нематериальные вещи, как процентные ставки, уровень инфляции, индикаторы волатильности, погода и др.

Российский срочный рынок

Российский срочный рынок занимает значительную долю в общем обороте Московской биржи. Для торговли фьючерсами сегодня доступно около 57 активов. Самые ликвидные из контрактов представлены на странице срочного рынка на официальном сайте Московской биржи. По факту более-менее активная торговля ведется только по этим фьючерсам, хотя помимо них есть еще ряд контрактов, которые будут освещены в конце статьи.

Посмотреть актуальные котировки фьючерсов, дату экспирации и размер гарантийного обеспечения можно перейдя по ссылке, соответствующей интересующему базовому активу.

Краткие наименования фьючерсов складываются по следующему принципу:

[идентификатор базового актива]—[месяц исполнения].[год исполнения]

Например: фьючерс на валютную пару доллар/рубль имеет наименование Si-3.18. Si — идентификатор пары доллар/рубль, 3 — месяц исполнения март, 18 — год исполнения 2018.

Краткий код того же самого контракта будет выглядеть так: SiH8.

Год исполнения здесь сокращен до одной цифры первого разряда, а месяц обозначается в виде латинской буквы «H». Соответствие месяцев и латинских букв приведено в таблице.

Таким образом, аналогичный контракт на валютную пару с исполнением в июне 2019 г. будет иметь краткий код SiM9.

Спецификации всех коротких кодов можно найти также на сайте Мосбиржи.

Классификация фьючерсов по типу и дате исполнения

По типу исполнения фьючерсы делятся на две категории:

Поставочные — продавец в дату экспирации (исполнения контракта) поставляет базовый актив покупателю по цене, зафиксированной в контракте. Соответственно, покупатель должен оплатить его полную стоимость. На российском рынке поставочными являются фьючерсы на акции и облигации. Все остальные контракты Московской биржи, с которыми может встретиться частный инвестор, являются расчетными.

Расчетный фьючерс — в дату экспирации стороны выплачивают друг другу разницу между ценой актива, обозначенной в контракте, и рыночной ценой на дату расчетов.

Для каждого базового актива может быть несколько фьючерсов, различающиеся по дате экспирации. Исполнение большинства контрактов приходится на март, июнь, сентябрь и декабрь — их называют квартальными. Последним торговым днем является 15 число месяца (если выходной, то ближайший торговый день). Днем исполнения является первый торговый день после последнего дня заключения Контракта.

Важно! Исключением являются фьючерсы на ОФЗ, по которым днем исполнения является 5 число месяца, а также фьючерс на нефть марки Brent. Нефтяные фьючерсы меняются каждый месяц. Последним торговым днем является первый рабочий день следующего месяца, однако по факту торги в этот день не активны из-за того, что нефтяные фьючерсы на международном рынке к этому моменту уже экспирировались. Поэтому, если требуется оставить позицию открытой, необходимо в последний рабочий день текущего месяца закрыть её по истекающему контракту и открыть на следующем фьючерсе.

Фьючерс с более коротким сроком обращения называется ближним. Соответственно, фьючерс с более длинным сроком будет называться дальним относительно него. Как правило, самые активные торги ведутся по фьючерсу с ближайшим сроком экспирации.

Стоимость фьючерсного контракта является отображением ожиданий рынка о цене базового актива на дату экспирации. То есть, если рынок ожидает, что базовый актив будет расти, фьючерс будет торговаться дороже, чем сам актив. А если ожидания рынка негативные, то котировки фьючерса будут ниже, чем цены на спот-рынке.

Если дальний фьючерс торгуется дороже ближнего фьючерса или спот-рынка, то говорят, что он находится в состоянии контанго. Если имеет место обратная ситуация, когда дальний фьючерс оказывается дешевле, то говорят, что фьючерс торгуется в состоянии бэквордации. Разница между ценой фьючерса и ценой базового актива называется базисом, который положителен в случае контанго, и отрицателен в случае бэквордации.

Для большинства активов наиболее частым соотношением цены фьючерса и базового актива является контанго. Теоретически справедливая цена фьючерсного контракта рассчитывается по формуле:

Pфьючерс = Pспот* (1 + R * (T / 365)), где

Pфьючерс и Pспот — цена фьючерса и цена на спот-рынке соответственно,

R — безрисковая процентная ставка,

T — срок до истечения контракта.

Логика заключается в том, что продавец фьючерсного контракта имеет альтернативу: продать базовый актив прямо сейчас и разместить вырученные средства, например, в обычные ОФЗ. Тогда за тот же период он сможет получить небольшую безрисковую доходность. Положительный базис должен компенсировать ему этот доход за период до экспирации. Таким образом, дальний фьючерс будет стоить дороже цен на спот-рынке (дороже ближнего фьючерса), но с приближением даты экспирации спред между ними будет сужаться.

Пример: рассмотрим фьючерсные контракты на 10 акций Лукойла LKOH-3.18 и LKOH-6.18 со сроками исполнения март и июнь соответственно. Стоимость акций компании на текущий момент 3747 руб. Ближний фьючерс LKOH-3.18 торгуется по цене 37 626 руб., что эквивалентно стоимости акции 3762,6 руб. Положительный базис составляет 25,6 руб. или 0,7% от стоимости акции. Для дальнего фьючерса LKOH-6.18 при цене 38 400 руб. за контракт базис будет уже 103 руб. или 2,7% от стоимости акции.

Состояние бэквордации на российском рынке характерно для активов, по которым есть сильные медвежьи настроения. Также обычной является бэквордация по ближайшими к дате отсечки под дивиденды фьючерсам на акции. Дивидендный гэп закладывается инвесторами в котировки фьючерса.

Торговля фьючерсами

Стратегии использования фьючерсов в торговле разделяются на три большие категории: спекуляции, хеджирование и арбитраж.

1) Спекулятивные сделки с фьючерсами

Самыми популярными фьючерсами для спекуляции являются контракты на индекс РТС (Ri) и контракт на пару доллар/рубль (Si). На трейдерском жаргоне их еще называют «ришка» и «сишка». Эти фьючерсы обладают самой большой ликвидностью и высокими объемами торгов, что позволяет торговать их как на среднесрочном горизонте, так и внутри дня. Внутридневные трейдеры, как правило, предпочитают тот контракт, по которому объемы торгов и волатильность в текущий период выше.

Чуть менее популярными, но, тем не менее, активно торгуемыми, являются фьючерсы на нефть (BR), пару евро/рубль (EU) и индекс МосБиржи (MX и MM — «мини»). Среди акций хорошая ликвидность для активных спекуляций есть на фьючерсах Сбербанка(SR) и Газпрома(GZ).

При торговле фьючерсами важно учитывать ряд моментов.

Гарантийное обеспечение (ГО). Так как фактический расчет по фьючерсам происходит в дату экспирации, для каждого контракта предусмотрено гарантийное обеспечение (ГО) — сумма, которая блокируется на счете лица, заключившего контракт, непосредственно в день сделки. Такой механизм необходим для того, чтобы гарантировать участникам торгов исполнение обязательств по контракту. Для клиентов преимущества такой схемы в том, что фактически появляется возможность торговли с большим бесплатным плечом, так как сумма ГО значительно меньше стоимости контракта.

В качестве гарантийного обеспечения по фьючерсной позиции могут выступать не только наличные средства, но и ценные бумаги на брокерском счете.

Величина гарантийного обеспечения изменяется каждый день в зависимости от волатильности и стоимости контракта. При этом, если вы находитесь в открытой позиции и ГО увеличивается, то есть риск, что суммы на вашем счете может не хватить для обеспечения позиции. Уровень текущего ГО можно посмотреть на странице конкретного фьючерса на сайте Московской биржи.

Вариационная маржа. Промежуточный результат по открытым фьючерсным позициям подводится каждый день и начисляется на счет участников торгов в виде вариационной маржи. Рассчитывается она как разница между ценой закрытия текущего торгового дня и ценой, по которой была заключена сделка (либо ценой закрытия предыдущего дня, если сделка была заключена раньше). Вариационная маржа зачисляется на счет участника торгов, если она положительна, и списывается, если отрицательна.

Преимуществом такого механизма для трейдера является то, что при движении позиции в сторону прибыли начисленная вариационная маржа может быть сразу использована в качестве ГО, то есть появляется возможность для наращивания прибыльной позиции или открытия дополнительной позиции по другим инструментам. Обратной стороной медали является тот факт, что, если чересчур агрессивно это делать, при развороте цены или росте требуемой суммы ГО на счете может не хватить средств для покрытия обеспечения, что приведет к требованию пополнить счет или принудительному закрытию части позиций (margin-call), которое часто бывает невыгодным.

Вечерняя торговая сессия. Стоит учитывать, что фьючерсы торгуются не только во время основной торговой сессии с 10:00 до 18:45 МСК, но и на вечерней сессии с 19:00 до 23:45 МСК, финансовый результат по которой идет в зачет следующего торгового дня. Вечерняя торговая сессия позволяет участникам срочного рынка оперативно реагировать на изменение ситуации на западных торговых площадках, а также сыграть на корпоративных новостях по российским акциям, публикуемым после закрытия.

Помимо технических особенностей есть еще и рыночные нюансы при торговле фьючерсами. Фьючерс всегда является ведомым инструментом по отношению к базовому активу. Например, фьючерс на нефть является зависимым от аналогичных контрактов на Чикагской бирже CME, так что биржевой стакан на нем практически неинформативен. Фьючерсы на акции зависят от котировок соответствующих бумаг, поэтому многие технические сигналы удобнее отслеживать именно по спот-рынку.

Особенностью торговли фьючерсом Si является то, что по нему ведущим инструментом выступает валютная пара USDRUB_TOM, которая в свою очередь коррелирует с нефтяными ценами. Для торговли имеет смысл отслеживать сигналы и по валютной паре, и по нефти. Скальперы помимо этого используют еще и биржевой стакан валютной пары USDRUB_TOD (с расчетом сегодня).

Фьючерс на индекс РТС зависит и от индекса ММВБ, и от курса USD/RUB, так что с точки зрения межрыночного анализа он является еще более сложным инструментом для торговли.

2) Хеджирование

Хеджирование подразумевает открытие двух противоположно направленных сделок по базовому активу и фьючерсу на него с целью застраховаться от изменения стоимости актива в невыгодную для инвестора сторону.

Пример 1: у инвестора имеются на счете 1000 обыкновенных акций Сбербанка, которые он не планирует продавать в ближайшее время. В краткосрочной перспективе появляется высокий риск снижения котировок. Чтобы застраховаться от этого риска, инвестор продает 10 фьючерсов SBRF, которые соответствуют аналогичному количеству акций Сбербанка. Таким образом текущая стоимость портфеля фиксируется, и снижение стоимости акций будет скомпенсировано вариационной маржей по фьючерсу. Когда риск такого снижения минует, инвестор сможет закрыть позицию по фьючерсу без потерь для общей стоимости портфеля, получив при этом небольшую прибыль за счет распада контанго. Позиция же в акциях остается нетронутой, что порой важно для налогообложения.

Пример 2: инвестору нравятся акции Газпрома для приобретения по текущим ценам, но свободных средств в данный момент нет — они появятся только через месяц. Чтобы застраховаться от роста стоимости за этот период инвестор может приобрести фьючерс на соответствующее количество акций с датой экспирации, ближайшей к нужному сроку. Для этого ему необходимо иметь на счете не всю сумму, а только размер ГО. Таким образом, при росте стоимости акций прибыль по фьючерсу компенсирует инвестору покупку бумаг по менее выгодной цене.

3) Арбитраж

Помимо непосредственно хеджирования, фьючерсы позволяют делать ставку на сужение или расширение спредов двух взаимосвязанных активов. Это могут быть фьючерсы на акции ао и ап одной и той же компании или ближний и дальний фьючерсные контракты на один и тот же актив. На таких сделках основаны арбитражные стратегии, которые позволяют зарабатывать на временной раскорреляции активов.

В чистом виде арбитражные сделки открываются на краткосрочном расширении спредов и закрываются при их возвращении в нормальное состояние. Это почти безрисковые сделки, по которым прибыль от каждой сделки мала, но её вероятность очень высокая. Для среднестатистического частного инвестора это недоступная ниша, так как здесь нужно иметь очень существенное преимущество в скорости — расхождения существуют очень короткое время и сразу устраняются торговыми алгоритмами профессиональных арбитражеров.

Тем не менее, частный инвестор вполне может сделать ставку на изменение спреда между акциями ао и ап одной и той же компании или воспользоваться неэффективностью между ближним и дальним фьючерсом в среднесрочной перспективе. При этом, при продаже фьючерса можно получить дополнительный доход в виде положительного базиса при контанго.

Пример: спред между акциями Сбербанк АО и АП осенью 2017 г. был близок к исторически минимальным значениям и в моменте достигал 1,15. Для того чтобы сыграть на его расширении можно было купить обыкновенные акции Сбербанк на спот-рынке и одновременно продать фьючерс на привилегированные бумаги Сбербанк. При росте котировок «обычка» обгоняла префы и прибыль от длинной позиции перекрывала бы убыток от короткой с небольшой доходностью сверху. Кроме того, положительный базис по контанго был бы дополнительным доходом.

Классификация фьючерсов по базовому активу

Фьючерсы на акции

На март 2018 г. Московской бирже доступны фьючерсы на 22 акции российских и 5 акций немецких компаний. Среди немецких компаний представлены обыкновенные акции BMW, Deutsche Bank, Daimler, Siemens и привилегированные акции Volkswagen. На практике популярностью они не пользуются, и торги по этим фьючерсам почти не ведутся.

Среди российских компаний представлены бумаги из первого и второго эшелонов. Для Сбербанка и Газпрома доступны 5 различных сроков экспирации (исполнения), для Роснефти и Лукойла — 4, для Татнефть-АО — 3, а для всех остальных — 2. Все фьючерсы на акции российских компаний являются поставочными.

Фьючерсы на облигации

Среди облигаций представлены фьючерсы на облигации федерального займа, базовым активом для которых выступают бумаги с погашением через 2, 4, 6, 10 и 15 лет. Для каждой категории предусмотрены ближний и дальний фьючерс с максимальными сроками обращения три и шесть месяцев соответственно.

Фьючерсы на облигации позволяют хеджировать свою позицию в облигациях, а также сделать ставку с кредитным рычагом на рост или падение ОФЗ. Также как и контракты на акции они являются поставочными.

Фьючерсы на индексы

Для торгов доступны фьючерсы на индекс РТС, два фьючерса на индекс ММВБ, контракт на индекс волатильности российского рынка и менее популярный фьючерс на индекс голубых фишек. Достоинством контрактов на индексы РТС и ММВБ является то, что появляется возможность сыграть рынком целиком, а не по отдельным акциям. Для индекса ММВБ отдельно предусмотрен вариант контракта «мини», который является более дешевым и доступным для торговли вследствие более низкого ГО и комиссионных издержек.

Фьючерс на индекс волатильности RVI — является, по сути, спекулятивным инструментом, позволяющим сделать ставку на рост или снижение волатильности. Принцип расчета этого индекса основан на волатильности фактических цен опционов на Индекс РТС. При этом используются ближайший и следующий за ним опционы (только квартальные или месячные серии) со сроком до экспирации более 30 дней.

Фьючерсы на валюту

Для торговли доступно одиннадцать валютных пар. Помимо представленных на главной странице срочного рынка Московской биржи есть еще менее ликвидный фьючерс на пару доллар/турецкая лира(UTRY). Валютные фьючерсы являются расчетными.

Фьючерсы на товары

Самый популярный товарный фьючерс — контракт на нефть марки Brent (BR). Для торговли доступны 12 контрактов по датам экспирации с шагом в месяц. Помимо нефти в качестве базовых активов доступны золото, серебро, медь, платина, палладий и сахар-сырец.

Фьючерсы на процентные ставки

Контракт на ставку MosPrime (MP). MosPrime Rate — независимая индикативная ставка предоставления рублёвых кредитов (депозитов) на московском денежном рынке. Данный показатель формируется Национальной финансовой ассоциацией на основе ставок предоставления рублёвых кредитов (депозитов), объявляемых банками-ведущими участниками российского денежного рынка первоклассным финансовым организациям со сроками «overnight», 1 неделя, 2 недели, 1, 2, 3 и 6 месяцев.

Контракт на ставку RUONIA (RR). Индикативная взвешенная рублевая депозитная ставка «овернайт» российского межбанковского рынка RUONIA (Ruble OverNight Index Average) отражает оценку стоимости необеспеченного заимствования банков с минимальным кредитным риском. Рассчитывается ставка Банком России.