Страховые взносы ИП

Страховые взносы платят, чтобы бесплатно обращаться к врачу и получать пенсию в старости. За наёмных сотрудников взносы перечисляет работодатель. ИП работает на себя и сам платит страховые взносы.

Содержание статьи

Размер страховых взносов ИП в 2021 году

Взносы состоят из двух частей: фиксированной и дополнительной, которая зависит от доходов.

Фиксированную нужно платить всегда, даже если весь год вы не вели бизнес и не получали доходы.

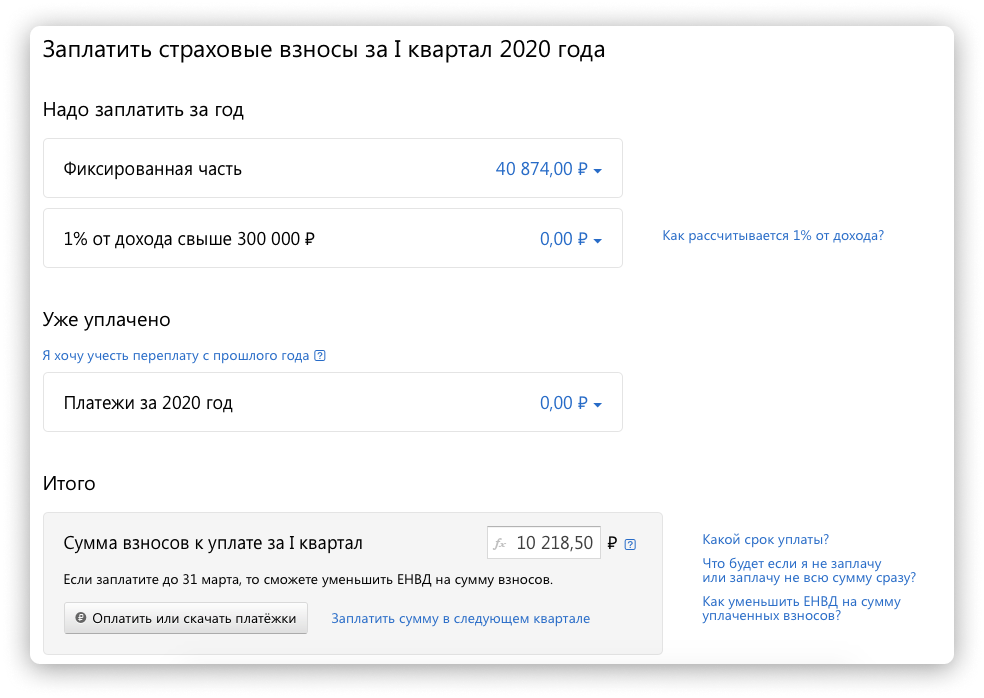

В 2021 году фиксированная часть составляет 40 874 рублей. Из них:

Дополнительные взносы в ПФР по-прежнему составляют 1% от доходов свыше 300 тысяч рублей.

Общий размер пенсионных взносов имеет максимальную планку. При любом доходе вы не заплатите больше восьмикратного размера фиксированной части. В 2020-2021 годах максимальная сумма взносов в ПФР — 259 584 ₽.

ИП с годовым доходом 1 млн рублей заплатит 40 874 рублей + 7 000 рублей (1% от (1 млн — 300 тыс.))

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Доход для расчёта 1% взносов

Если совмещаете несколько систем налогообложения, сложите доходы по каждой из них.

Сроки уплаты страховых взносов за 2021 год

КБК для уплаты страховых взносов

Подробнее о заполнении платёжек по взносам читайте нашу статью.

При уплате страховые взносы не делятся на страховую и накопительную части. ПФР самостоятельно распределяет взносы согласно варианту финансирования пенсии, который вы выбрали.

Страховые взносы за неполный год

Если вы зарегистрировали ИП не с начала года, размер взносов уменьшится пропорционально календарным дням. Если закрыли ИП в течение года, сумма взносов тоже будет меньше. Посчитайте взносы за неполный год в калькуляторе взносов.

Уменьшение налогов на страховые взносы

Налог на УСН «Доходы» и патенте можно уменьшить на сумму взносов. Налог уменьшают только те взносы, которые заплатили в тот же период, за который считаете налог. Например, налог УСН за первое полугодие 2021 можно уменьшить на взносы, которые заплатили с 1 января до 30 июня 2021 года.

ИП без сотрудников могут уменьшить налог полностью на страховые взносы за себя, а ИП с сотрудниками — не больше 50% от суммы налога на взносы за себя и за сотрудников.

На УСН «Доходы минус расходы» страховые взносы не уменьшают налог, а включаются в состав расходов.

Подробнее о правилах уменьшения читайте в статье.

Ответственность за неуплату страховых взносов

За каждый день просрочки начисляют пени — примерно 5% годовых. Например, если заплатить фиксированную часть взносов за 2021 год на 30 дней позже, начислят 174 рубля пеней.

Ещё могут заблокировать банковский счёт, но только если не заплатить взносы по требованию налоговой.

Отчётность по взносам ИП за себя сдавать не нужно

Просто заплатите в налоговую нужную сумму.

Когда можно не платить страховые взносы за себя

Обратите внимание, отсутствие дохода не отменяет обязанность платить страховые взносы. Законом предусмотрены лишь исключительные случаи, когда ИП вправе не платить взносы:

Чтобы воспользоваться освобождением от страховых взносов, придётся предоставить подтверждающие документы налоговой, а также доказать отсутствие деятельности и доходов.

Как поможет Эльба

Размер страховых взносов за прошлые годы

В 2020 году взносы были такими же, как в 2021.

Размер страховых взносов в 2019 году

Фиксированная часть — 36 238 рублей, из которых:

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 234 832 рубля.

Размер страховых взносов в 2018 году

Фиксированная часть — 32 385 рублей, из которых:

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 212 360 рублей.

Размер страховых взносов в 2017 году

Фиксированная часть — 27 990 рублей, из которых:

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 191 790 рублей.

Размер страховых взносов в 2016 году

Фиксированная часть — 23 153 рублей 33 копейки, из которых:

Размер страховых взносов в 2015 году

Фиксированная часть 22 261 рублей 38 копеек, из которых:

Размер страховых взносов в 2014 году

Фиксированная часть — 20 727 рублей и 53 копейки, из которых:

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2014 год — 142 026 рублей и 89 копейки.

Взносы перестали делить на страховую и накопительную части, теперь их следует перечислять одной платежкой на КБК страховой части.

Размер страховых взносов в 2013 году

Общая сумма взносов за год составляет 35 664 рублей 66 копеек:

Взнос в ПФР делится на страховую и накопительную части.

Размер страховых взносов в 2012 году

Сумма взносов — 17 208 рублей 25 копеек:

Взнос в ПФР делится на страховую и накопительную части, которые уплачиваются отдельно. Предприниматели, старше 1967 года, платят только страховую часть, остальные — и ту, и другую.

Статья актуальна на 24.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Страховые взносы ИП

Калькулятор страховых взносов:

Если вы являетесь индивидуальным предпринимателем, то ежегодно обязаны вносить фиксированные платежи в Пенсионный фонд России (он же ПФР) и в Федеральный фонд обязательного медицинского страхования (он же ФФОМС).

Платежи эти вносить требуется вне зависимости от того, работаете ли вы по найму где-либо ещё, ведёте ли деятельность или просто лежите на диване, будучи зарегистрированным как ИП. На обязательные взносы ИП также не влияет ни система налогообложения на которой он находится (УСН, ОСНО, ЕНВД, ПСН — платят все!), ни количество ваших доходов или расходов.

В любом случае вы обязаны ежегодно перечислять в эти два фонда (ПФР и ФФОМС) фиксированные платежи.

Платёж этот фиксируется ежегодно и каждый год индексируется. Чаще всего, разумеется, — в бОльшую сторону.

В 2020 году вышел Федеральный закон от 15.10.2020 № 322-ФЗ «О внесении изменений в статью 430 части второй Налогового кодекса Российской Федерации», согласно которой изменяются суммы взносов на 2021-2023 года. Данные в таблице ниже уже учитывают эти нововведения.

| Год | МРОТ | ПФР | ФФОМС | Итого |

|---|---|---|---|---|

| 2023 | Не важен | 36 723 руб. | 9 119 руб. | 45 842 руб. |

| 2022 | Не важен | 34 445 руб. | 8 766 руб. | 43 211 руб. |

| 2021 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2020 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2019 | Не важен | 29 354 руб. | 6 884 руб. | 36 238 руб. |

| 2018 | Не важен | 26 545 руб. | 5 840 руб. | 32 385 руб. |

| 2017 | 7 500 руб. | 23 400 руб. | 4 590 руб. | 27 990 руб. |

| 2016 | 6 204 руб. | 19 356,48 руб. | 3 796,85 руб. | 23 153,33 руб. |

Расчёт страховых взносов ИП в ПФР и ФФОМС за месяц

С 2018 года при расчете страховых взносов ИП размер минимального размера оплаты труда не играет роли. Вместо него, согласно статье 430 НК РФ на 2018, 2019 и 2020 года установлены фиксированные суммы взносов (смотри таблицу выше). Чтобы узнать сумму в месяц нужно эти суммы просто разделить на 12.

СПРАВКА: до 2018 года сумма страховых взносов зависела от значения МРОТ и формула расчёта страховых и медицинских взносов ИП была такова:

ПФР = МРОТ х 26% х 12 мес.

ФФОМС = МРОТ х 5,1% х 12 мес.

Если вам нужно было рассчитать, сколько платить в месяц в ПФР и ФФОМС до 2018 года, просто размер МРОТ, утвержденного на определенный год, умножаете на 0,26 и 0,051 соответственно.

Когда платить взносы ИП

Прежде, чем ответить на этот вопрос, нужно вспомнить очень важную информацию:

ИП, работающие без оформленных сотрудников имеют возможность вычесть 100% страховых взносов в ПФР и ФФОМС из налогового бремени, возлагаемого на них той или иной системой налогообложения.

Пример.

Вы занимаетесь оказанием услуг по мыловарению. За первый квартал вы наварили мыла на 30 тыс. рублей. Работаете на УСН, платите 6% налог. От 30 тыс. руб. 6% это 1800 рублей. Так вот, вы эти 1800 в конце квартала платите не налоговой, а в ПФР!

Итого получается, вам за 3 оставшихся квартала необходимо внести в ПФР и ФФОМС: (Общая сумма страхового взноса — 1800 руб.).

Фиксированные страховые взносы вы можете платить раз в месяц, раз в квартал, раз в полугодие или раз в год — хоть когда! Тут важно перекрыть страховым взносом авансовый платёж, который ИП должны платить ежеквартально в обязательном порядке!

Если вы не заплатили в ПФР, а деньги отправили налоговикам, а в конце года оказалось, что страховые взносы полностью перекрывают налог (ибо вычитается из налога все 100% взносов), то придётся изымать эти деньги у налоговиков назад, что будет достаточно проблематично.

Как правильно оплачивать страховые взносы в ПФР и ФФОМС

Внимание! Рассмотрим на примере взносов за 2018 год. Общая сумма их была 32 385,00 рублей.

Совет: не оплачивайте их каждый месяц. Смысла нет.

Поработали первый квартал, посчитали налог, получился 10 тыс. рублей. Так и оплатите в ПФР и ФФОМС эти 10 тыс, причём сначала на КБК ПФР.

Налоговикам — ничего, ибо взносы прошли взачёт налогу. Осталось 22 385,00 рублей, из которых 5 840,00 — в ФФОМС.

За второй квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР. Осталось 12 385,00 руб., из которых 5 840,000 — в ФФОМС.

За третий квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР.

НО! Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса (от 26545,00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР.

Но налог у нас был 10 тыс., а заплатили мы 6 545,00. Остальные 3 455,00 отправляем в ФФОМС. Осталось заплатить на мед. страхование: 5 840 — 3 455 = 2 385 рублей.

Так вот уже за четвертый квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 2 385 отправляем в ФФОМС, а остальные 7 615,00 — на реквизиты налоговых органов!

Важно! Отправка в ПФР или ФФОМС означает использование КБК для таких платежей, но получателем является ИФНС.

Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи.

По этой вышеизложенной схеме вы снимаете с себя бремя ежемесячных платежей и всякий риск наложения пеней и других санкций со стороны налоговой.

1 процент в ПФР с доходов, превышающих 300 тыс. рублей

На следующий год, после того, как вы внесли фиксированный взнос во внебюджетные фонды, в случае, если ваш доход превысил 300 тыс. рублей, будьте любезны оплатить 1% от той суммы, которая эти 300 тысяч превысила.

Пример для чайников.

Доход за год у вас составил 487000 рублей. Из этой суммы 187 тыс. — это превышение 300 тыс. и именно со 187 тыс. вы должны оплатить 1%. Это будет 1870 рублей.

Будьте внимательны! Оплатить нужно на реквизиты ПФР, а не ФФОМС! Срок — до 1 июля следующего за отчётным года. С марта 2018 г. взносы 1% нужно перечислять на КБК, как и для фиксированных взносов — 182 1 02 02140 06 1110 160 (Приказ Минфина РФ от 28.02.2018 г. № 35н) с указанием в платежке реквизитов ИФНС.

Если у вас доход превысил 300 тысяч уже в текущем году, можете не ждать июля следующего и уже смело оплачивать 1% от превышения на соответствующий этому платежу КБК ПФР.

Нужно ли платить страховые взносы при закрытии ИП

В том случае, если вы закрываете ИП, налоговый инспектор, принимая у вас документы на закрытие, может потребовать квитанции, подтверждающие факт оплаты в ПФР всех взносов за тот год, в котором совершается процедура закрытия. Помните — вы не обязаны оплачивать страховые взносы при подаче документов на закрытие! Читаем ст. 432 НК РФ, исходя из которой это можно сделать в течение 15 дней после закрытия ИП.

С другой стороны, страховой взнос можно вычесть из налога, как мы уже знаем, что будет невозможно, если вы в ПФР деньги понесёте уже после закрытия, а не до. Поэтому перед закрытием ИП, заплатите все взносы в ПФР и ФФОМС, согласно расчётам за месяц, приведённым выше.

Квитанция на оплату страховых взносов в ПФР

Самый удобный способ оплатить страховые взносы — сформировать самостоятельно квитанцию на официальном сайте Пенсионного фонда.

Сделать это очень просто.

Шаг 1. Переходим по ссылке: https://www.pfrf.ru/eservices/pay_docs/ и видим следующее:

Шаг 2. Выбираем пункт «Страхователь», свой субъект РФ и далее пункт «Уплата страховых взносов лицами, добровольно вступившими в правоотношения по ОПС».

Вам откроется окно с реквизитам для уплаты:

Внимание! В сервисе еще не ввели изменения в части КБК.

Шаг 3. Далее вводим свои персональные данные в блоке «Сформировать квитанцию».

После ввода данных можно либо распечатать квитанцию, либо скачать ее в формате PDF. Вот так вот она должна выглядеть:

Такая квитанция не подойдет непосредственно для оплаты в банке из-за неверного КБК. Однако оплатить страховые взносы можно через Интернет-банк, тот же Сбербанк-Онлайн, выполнив заполнение электронного платёжного поручения на основании сформированной квитанции. Или со своего расчётного счёта. Главное, чтобы деньги на вас им пришли, а откуда пришли, из какого банка и счёта — без разницы.

Какие налоги и взносы платят ИП

Подробный разбор всех налогов и отчетов ИП для каждой системы налогообложения. Проверьте себя, чтобы не пропустить обязательные платежи в бюджет.

Михаил Кратов

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет.

Страховые взносы ИП

С момента регистрации все предприниматели должны платить страховые взносы:

Фиксированные взносы ИП за себя. Они не зависят от системы налогообложения ИП. Их платят все предприниматели, кроме ИП на НПД.

Взносы обязательны, даже если ИП временно приостановил работу или бизнес не приносит доход.

Фиксированные взносы делятся на взносы на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2021 году это:

Заплатить нужно не позднее 31 декабря текущего года одной суммой или частями в любой удобный день.

Дополнительные страховые взносы. Их платят, если доход превысил 300 000 ₽ за год 1% с превышения.

Понятие «доход» различается для каждой системы налогообложения:

Допустим, в 2021 году ИП получил доход 353 121 ₽. Доход превышает 300 000 ₽, значит, ИП заплатит дополнительный взнос:

(353 121 ₽ − 300 000 ₽) × 1% = 531,21 ₽

Срок к уплаты — до 1 июля следующего года. Например, взносы с дохода за 2020 год нужно заплатить до 1 июля 2021 года.

Общая сумма страховых взносов ИП за себя. Государство каждый год устанавливает лимит на общую сумму взносов ИП: сколько бы ИП ни заработал, выше лимита он не заплатит.

В лимит входят фиксированная часть и 1% свыше 300 000 ₽. В 2021 году это 259 584 ₽ — больше этой суммы предприниматель не заплатит.

Давайте сразу на примере. За 2020 год предприниматель получил доход 6 485 800 ₽. Значит, в 2021 году он должен перечислить:

Общая сумма взносов: 8426 ₽ + 32 448 ₽ + 61 858 ₽ = 102 732 ₽. Это меньше лимита 259 584 ₽, поэтому ИП должен перечислить все 102 732 ₽ полностью.

Страховые взносы за сотрудников. Каждый месяц ИП рассчитывает и платит за сотрудников:

Срок уплаты — каждый месяц до 15-го числа следующего месяца. Например, взносы за март нужно перечислить до 15 апреля.

При расчете взносов за сотрудников легко ошибиться, поэтому лучше сразу поручить это бухгалтеру.

Откройте счет в Тинькофф Бизнесе за один день

Льготы по уплате страховых взносов

Льготы для ИП из реестра МСП. ИП, которые относятся к малому бизнесу и включены в реестр субъектов малого предпринимательства, могут считать взносы за сотрудников по пониженным тарифам:

Льготные тарифы действуют только на ту часть зарплаты, которая превышает МРОТ — минимальный размер оплаты труда. В 2021 году это 12 792 ₽. Взносы на зарплату в пределах МРОТ рассчитывают по обычным тарифам.

50 000 ₽ — начислена зарплата за апрель 2021 года.

50 000 ₽ − 12 792 ₽ = 37 208 ₽ — зарплата сверх МРОТ, на нее начисляют взносы по льготному тарифу.

12 792 ₽ — зарплата в пределах МРОТ, на нее начисляют взносы по общему тарифу.

Другие льготы по страховым взносам. Отдельные категории ИП также платят взносы за сотрудников по сниженным ставкам. Например, это участники свободной экономической зоны в Крыму и Севастополе, особой экономической зоны в Калининградской области.

Налоги и отчеты ИП на НПД

НПД — налог на профессиональный доход. Это специальный режим для самозанятых граждан. На этом режиме могут работать индивидуальные предприниматели и физлица. Физических лиц в этом случае называют самозанятыми.

Налоги. Это самый простой режим. ИП платят только налог на профессиональный доход:

Срок уплаты — каждый месяц до 25-го числа.

Это единственный режим для предпринимателей, где нет обязанности платить фиксированные страховые взносы. Правда, ИП может перечислять их добровольно.

В апреле фотограф провел несколько съемок:

— снимал свадьбы и портретные фотосессии для физлиц, на этом заработал 80 000 ₽, налоговая ставка — 4%;

— провел фотосессию для сотрудников компании, компания оплатила 50 000 ₽, налоговая ставка — 6%.

Фотограф заплатит налог: (80 000 ₽ × 4% + 50 000 ₽ × 6%) = 6200 ₽.

У всех самозанятых есть налоговый вычет 10 000 ₽, налоговая применяет его автоматически. Пока действует вычет, самозанятый платит каждый месяц:

Налоговый вычет дается один раз в жизни самозанятого и действует до тех пор, пока его общая сумма не достигнет 10 000 ₽.

Отчетность ИП на НПД. Самозанятые вообще не сдают отчетность. Деклараций у них нет: ИП вносит доходы в приложение, а налоговая по ним рассчитывает налог и каждый месяц присылает квитанцию. Сотрудников нанимать запрещено, поэтому зарплатной отчетности тоже не бывает.

Налоги и отчеты ИП на патенте

Налоги. Предприниматели на патентной системе налогообложения платят один фиксированный налог — стоимость патента. Оплатил патент — считай, заплатил налог.

На патентной системе налогообложения предприниматели могут платить и другие налоги. Например, если у ИП в собственности есть земельный участок, то он должен уплачивать земельный налог.

Отчетность ИП на патенте. Предприниматели на патентной системе налогообложения не сдают декларации. Но они обязаны:

Книгу учета доходов налоговая может запросить при проверке.

Налоги и отчеты ИП на УСН

Налоги. Предприниматель на упрощенке платит один основной налог — налог при УСН с объекта «Доходы» или «Доходы минус расходы».

Ставки налога отличаются в разных регионах, но в большинстве случаев это:

На упрощенной системе налогообложения предприниматели могут платить и другие налоги. Например, если у ИП в собственности есть квартира, то он должен уплачивать налог на имущество.

Отчетность ИП на УСН. Предприниматели на упрощенке обязательно раз в год подают в налоговую декларацию, а также ведут КУДиР — книгу учета доходов и расходов.

| Вид отчета | Когда сдавать |

|---|---|

| Декларация по УСН | Раз в год, до 30 апреля следующего года |

| Книга учета доходов и расходов | По запросу налоговой |

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги и отчеты ИП на ЕСХН

Налоги. Предприниматели на ЕСХН обязательно платят два налога: единый налог сельхозпроизводителей и НДС. Иногда от НДС можно получить освобождение.

В большинстве случаев единый налог платят по ставке 6%. Но региональные власти могут устанавливать пониженные ставки налога: например, в Московской области ставка ЕСХН — 0%.

| Налог | Ставка | Срок уплаты |

|---|---|---|

| Единый налог на ЕСХН | 6% с разницы между доходами и расходами | До 25 июля текущего года — авансовый платеж за полугодие; |

до 31 марта следующего года — за отчетный год

10% — цены детских товаров и некоторых продуктов питания;

0% — цены товаров на экспорт

Если у предпринимателя на ЕСХН есть в собственности земельные участки, недвижимость или транспорт, он может уплачивать и другие налоги.

Отчетность ИП на ЕСХН. Плательщики единого сельскохозяйственного налога сдают декларации и ведут книгу учета доходов и расходов.

| Вид отчета | Когда сдавать |

|---|---|

| Декларация по ЕСХН | Раз в год, до 31 марта следующего года |

| Декларация по НДС, если не освобожден | Ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом |

| Книга учета доходов и расходов | По запросу налоговой |

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги и отчеты ИП на ОСН

Налоги. Предприниматели на общей системе налогообложения платят два основных налога:

| Налог | Ставка | Срок уплаты |

|---|---|---|

| НДФЛ | Считается от прибыли ИП. |

13% — для прибыли меньше 5 млн рублей в год;

15% — с части прибыли, превышающей 5 млн рублей

до 25 июля — авансовый платеж за полугодие;

до 25 октября — авансовый платеж за 9 месяцев;

до 15 июля следующего года — налог за истекший год за минусом авансовых платежей

10% — цены детских товаров и некоторых продуктов питания;

0% — цены товаров на экспорт

На общей системе налогообложения предприниматели могут платить и другие налоги. Например, если у ИП в собственности есть автомобиль, то он должен уплачивать транспортный налог.

Отчетность ИП на ОСН. У предпринимателей на ОСН больше всего отчетности по сравнению с другими налоговыми режимами.

| Вид отчета | Когда сдавать |

|---|---|

| Декларация по форме 3-НДФЛ | Раз в год, до 30 апреля следующего года. |

За 2020 год — до 30 апреля 2021 года включительно

Если у ИП на ОСН есть сотрудники, он должен также подавать по ним отчетность. Она довольно сложная, поэтому без помощи бухгалтера не обойтись.

Как совмещать налоговые режимы

Чтобы оптимизировать налоговую нагрузку, предприниматели совмещают разные налоговые режимы. Например, парикмахер совмещает патент и УСН: на патенте он стрижет людей, а на упрощенке продает средства по уходу за волосами. Ему так выгоднее платить налоги.

Одновременно можно совмещать два режима. Главное, чтобы они сочетались между собой.

У каждого налогового режима — свои ограничения по доходу, видам деятельности и численности работников.

Например, при покупке патента предпринимателям рекомендуют сразу подавать уведомление о переходе на УСН. Это ни к чему не обязывает, но если вдруг годовой доход ИП превысит 60 млн рублей, ему пересчитают налоги по ставкам УСН, а не ОСН. Это существенная экономия.

При этом ИП может нанять максимум 130 сотрудников, из них не больше 15 должны быть заняты в бизнесе по патенту.

При совмещении нужно учитывать много нюансов — советуем обязательно консультироваться с бухгалтером и налоговым инспектором.

Как уменьшить налоги на сумму страховых взносов

Предприниматели могут уменьшить налог на страховые взносы:

Налог можно уменьшить за счет:

Взносы учитываются в том периоде, в котором они уплачены.