Как списать товар, которого нет на складе или в магазине

Часто руководители бизнеса сталкиваются с вопросом, как списать товар, которого нет на складе или в магазине. Рассмотрим все возможные ситуации и порядок списания товара в каждой из них.

В сервисе для управления торговлей МойСклад списать недостающие или испорченные товары можно после инвентаризации. Для каждого склада создается отдельный документ. Обычно в нем указываются цены и число товаров, но можно добавить и причину списания. Попробуйте прямо сейчас: это бесплатно.

Как списать недостачу при инвентаризации

Для того чтобы списать недостачу, вы должны провести инвентаризацию товара на складе. Об этом мы писали в отдельной статье «Школы торговли» про проведение инвентаризации. Результаты инвентаризации оформляются документами ИНВ-3, ИНВ-19 и ИНВ-26, а также изданием приказа о результатах инвентаризации и наказании материально-ответственных лиц.

После проведения инвентаризации, определив одну из причин списания, вы можете предпринимать какие-либо дальнейшие действия: штрафовать виновных, относить траты к нормам естественной убыли, вносить изменения в учет и делать бухгалтерские проводки. В крайнем случае, если виновный не найден и недостачу нельзя списать без вопросов со стороны налоговой — заводить уголовное дело.

Например, за недостачу товара или его порчу в пределах норм естественной убыли никто не должен платить. А если эти затраты выше нормы — они закрываются за счет виновных лиц. В случае, если виновные не установлены, то убытки от недостачи списываются на финансовые результаты организации. По сути, если виновность персонала не доказана, а товар исчез, то несет убытки компания.

Как определить цену товара, который подлежит списанию

Суммы недостач списываются по фактической стоимости товара: цена покупки плюс расходы на его доставку и хранение.

Если вы торгуете чем-то, что после закупки нужно хранить в одной емкости, например, крупой, сахаром, мукой, то вы вправе в Учетной политике самостоятельно прописать способ определения суммы недостачи. Если у вас пропало 20 кг муки, то стоимость недостающего товара может быть рассчитана как 20 кг, умноженные на розничную отпускную цену этой муки.

Списание товара, пришедшего в негодность

Списание пришедшего в негодность товара — процесс довольно простой, поскольку, по сути, является этапом инвентаризации. Если в ходе проверки найдены испорченные продукты, их надо заактировать, представить комиссии, заполнить и подписать акты ТОРГ-15 или ТОРГ-16. Наличие этих документов позволяет списать товар.

Для актирования испорченных товаров, которые законно можно продавать после уценки, заполняется акт ТОРГ-15. Он составляется в трех экземплярах и подписывается членами инвентаризационной комиссии с участием представителя руководства, материально-ответственного лица и при необходимости — представителем санитарного надзора. Один экземпляр нужно передать в бухгалтерию для списания с материально-ответственного лица потерь, второй — оставить в проверяемом подразделении, а третий — отдать материально-ответственному лицу.

ТОРГ-16 применяется, если товар пришел в негодность и не подлежит дальнейшей реализации, в том числе и по причине истекшего срока годности. Составляется он также в трех экземплярах и передается тем же лицам, что и в случае с ТОРГ-15.

Реализация и списание просроченного товара

Иногда товары с истекшим сроком годности реализуются по сниженным ценам для дальнейшего использования, но не по прямому назначению, а, например, для переработки. Из них могут делать корма для животных, джемы, варенье и т.д. Реализация просроченного товара допустима только по разрешению, полученному от органов государственного контроля. То есть нельзя просто уценить и продавать «просрочку». Надо или получать специальную бумагу, или списать просроченный товар и его уничтожить. В некоторых случаях удается договориться с поставщиком скоропортящихся продуктов о возврате ему «просрочки».

По-другому поступают с теми товарами, которые невозможно продавать после истечения срока, так как они представляют опасность, например, лекарства, бытовая химия, косметика, парфюмерия. Есть специальные уполномоченные организации, которые занимаются утилизацией или ликвидацией таких продуктов. Если, например, у вас магазин с порошками и моющими средствами, вы можете сразу заключить договор об их утилизации. И еще интересное дополнение. У производителей бытовой химии и лекарств обычно есть возможность принимать испорченные товары на утилизацию. Поэтому вам лучше этот вопрос прояснить еще на стадии заключения договоров.

Списание образцов товара

Списание даже небольших партий товара — образцов — также необходимо оформлять. Если образцы передаются безвозмездно агентам по продажам, партнерам или выставляются на полках, бухгалтер должен заводить для отражения этих операции отдельный субсчет в счете «Товары».

Передачу бесплатных образцов надо оформить накладной на отпуск материалов на сторону по форме М-15. При передаче образцов торговым агентам и партнерам документы составляются в соответствии с договоренностью с будущим покупателем. Это может быть оформлено договором, а может быть передано без оформления. Во втором случае требуется сделать все первичные документы по передаче и получению образцов (по процессу приемки товара) и во внутренних документах прописать обоснования такой передачи.

Если образцы не передаются никому, а нужны для организации дегустации, то для этого нужно оформить накладную по форме ТОРГ-13 — на внутреннее перемещение и сохранить для отчетности. Накладную подписывает тот сотрудник, который выдает образцы товара посетителям на пробу.

Обратите внимание, что расходы на образцы, переданные на сторону, не могут уменьшить налогооблагаемую прибыль, так как не относятся к рекламным расходам. А вот расходы на дегустацию — это нормируемые рекламные расходы отчетного (налогового) периода. Это зачтется налоговой, если стоимость дегустационной продукции не превышает 1% выручки от реализации.

Имейте в виду, что налоговый кодекс предусматривает уплату НДС с безвозмездно переданных товаров — образцы попадают под эту категорию, и с них должен быть уплачен налог.

Как списать украденный товар

Чтобы списать украденный товар, вам нужно провести инвентаризацию, а также получить письменные объяснения материально-ответственных лиц по факту недостачи.

Далее издается приказ об отражении в бухучете недостачи и источниках ее погашения. Если в нем обозначено списание украденного товара на убытки, то это нужно отразить в бухучете, а если в приказе написано, что материалы необходимо передать в полицию, нужно написать заявление и передать его туда вместе с результатами инвентаризации.

Если виновное лицо будет найдено, недостачу нужно будет списать на него, если преступника не найдут, то полиция выдаст отказ в возбуждении уголовного дела. В таком случае украденные товары нужно будет списать на убытки, которые принимаются в налоговом учете вместе с подтверждающими преступление документами.

Тема: Как списать товар, которого по факту нет.

Опции темы

Поиск по теме

Как списать товар, которого по факту нет.

Добрый день!

Взяла организацию, а у нее на 41 счете остаток огромный. Склада (помещение) нет, товара по факту то же, а все числится. Как правильно это все довести до ума?

Регистрация 18.10.2009 Сообщений 17,638

Регистрация 18.10.2009 Сообщений 17,638

Бывает и такое. Я бы наверно продала за копейки кому-нибудь на бумаге и сделала зачет например, чтоб задолженность закрыть.

Регистрация 18.10.2009 Сообщений 17,638

Ekaterina0859, убытки в отчетности вас не пугают.

Меня нет

Разные ситуации бывают, не обязательно будет убыток. Мы же не знаем их цифр и кол-ва товара, можно все сделать по уму.

Разные ситуации бывают, не обязательно будет убыток. Мы же не знаем их цифр и кол-ва товара, можно все сделать по уму.

Разные ситуации бывают, не обязательно будет убыток. Мы же не знаем их цифр и кол-ва товара, можно все сделать по уму. Регистрация 18.10.2009 Сообщений 17,638

Ekaterina0859, могут не пугать реальные убытки, а здесь фиктивные будут

Автор пишет, что «огромный остаток», а вы пишете «продать за копейки»

Как же без убытка-то? Если без убытка, то НДС к уплате большой будет, ради снижения которого, вероятно, и «закупался» товар

Ekaterina0859, могут не пугать реальные убытки, а здесь фиктивные будут

Автор пишет, что «огромный остаток», а вы пишете «продать за копейки»

Как же без убытка-то? Если без убытка, то НДС к уплате большой будет, ради снижения которого, вероятно, и «закупался» товар

Ради этого и закупался, как понимаю. На данный момент убытков нет.

Регистрация 18.10.2009 Сообщений 17,638

Красиво избавиться от остатков не получится

Регистрация 18.10.2009 Сообщений 17,638

Годами висит? И вас ни разу не проверяли?

Аноним, согласен с Зета что безболезнезненно избавиться не удасться

Зета, если отчетность составлена правильно, то могут и не проверить

Ну тогда конечно да! Если остатки в млн., то конечно покупалось для занижения базы. Сразу конечно не получиться избавиться от всего, постепенно можно попробовать что-то сделать. Удачи вам в этом.

Регистрация 18.10.2009 Сообщений 17,638

После 3 лет существования уже как-то не очень комфортно на такой фирме учет вести.

Я ничего не делала бы. Грехи не ваши, а обвинять будут потом вас. Просто объясните ситуацию руководителю

Да я все то 1,5 как вышла пока не вникла как тут все, а вчера пришло письмо налоговой дать объяснения по удельному весу ндс, к нему формы всякие прилагаются. в одной есть графа счет 41. Вот и призадумалась.

Аноним, можно, например,продать его и заплатить НДС и налог на прибыль

Да у меня это первая мысль. думал чего еще подскажите.

максимальная налоговая оптимизация

продать воздух—>заплатить в бюджет реальные деньги

Провести инвентаризацию, оформить результаты и показать руководителю. Пусть решает, что с этим делать.

Имхо, для Вашей ситуации важно зафиксировать этот момент (недостачу), что бы ее потом на Вас не повесили

Так купили тоже воздух.

Только вопрос как теперь этот воздух хранить. У дира есть гараж и контейнер могу ли я их как за склад принять? Мне заполнить нужно форму для налоговой. там графа, склад и приложить договор с арендой. Но получается что не могу договор приложить, т.к. собственность дира.

Как оказалось у него нет на собственность документов: гараж не его, а контейнер (купил где то у кого то за 40 тыщ.) стоит на территории где мы снимаем офис. в оплату аренды включена эта территория, но нигде не прописано. Все равно в аренду оформлять? и платить ему ежемесячно некую сумму, ну там 5000 руб., например на карту. Я к тому что нужно прописать адрес нахождения контейнера, если пропишем где находится офис подставим арендодателя.

Что делать, если не проводится реализация товара в 1С:Управление торговлей, ред. 11.?

Не проводится реализация товара в 1С:Управление торговлей, ред. 11. Выходит сообщение, что не хватает товара. Хотя товар на складе точно есть.

Ответ специалиста линии консультаций:

Довольно часто у пользователей программы 1С:Управление торговлей, ред. 11, 1С:Комплексная автоматизация, ред. 2, 1С:ERP возникает вопрос: “Почему при проведении документа реализации товара возникает ошибка и выдается сообщение, что товара не хватает?».

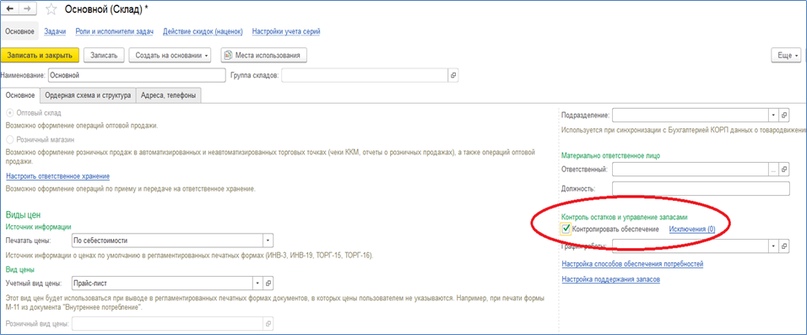

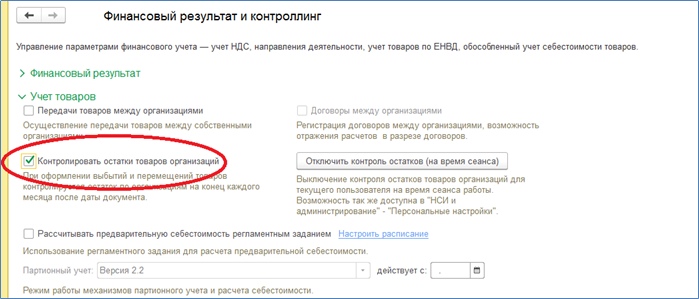

В первую очередь стоит обратить внимание на настройку контроля товаров по складу, с которого реализуется товар и по организации.

Контроль по складу настраивается в карточке склада :

Контроль по организации можно настроить в резделе: НСИ и администрирование – Финансовый результат и контроллинг – Учет товаров :

При установке контроля обеспечения на складе программа будет контролировать товар по этому складу, при установке контроля по Организации, соответственно, контроль будет по каждой организации.

При отсутствии контроля товара программа будет позволять отпускать товар “в минус”, то есть будут образовываться отрицательные остатки. Впоследствии это будет препятствием для закрытия месяца.

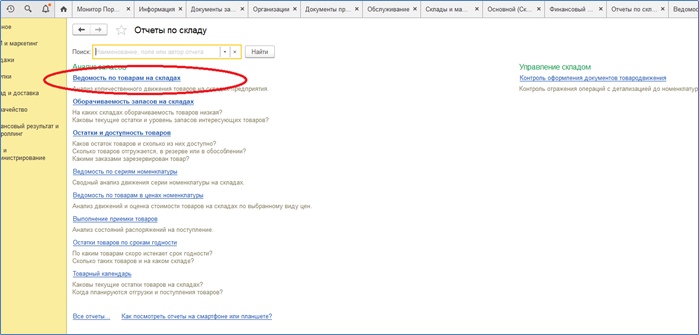

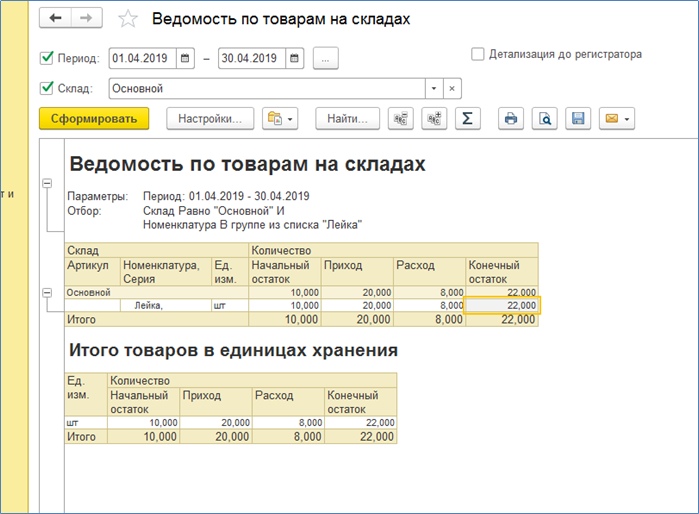

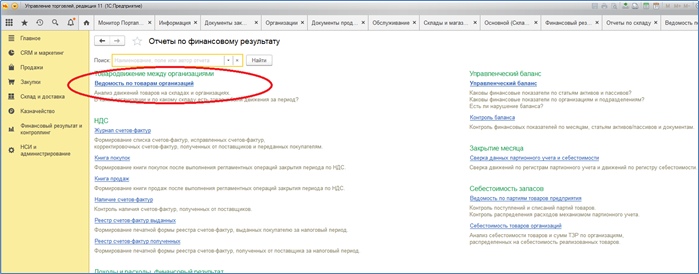

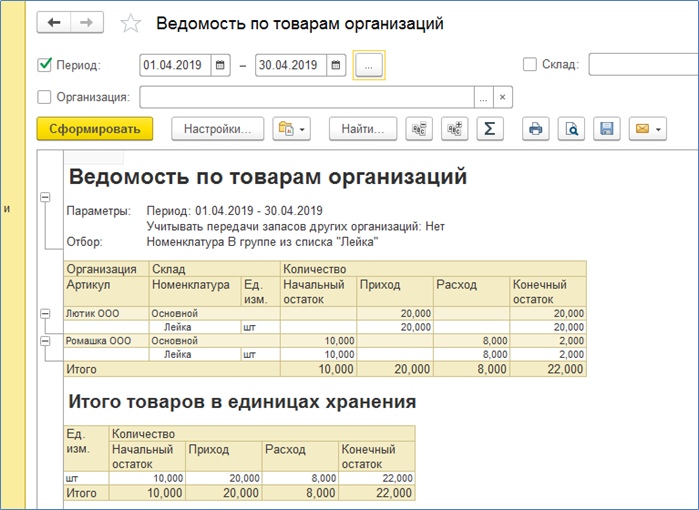

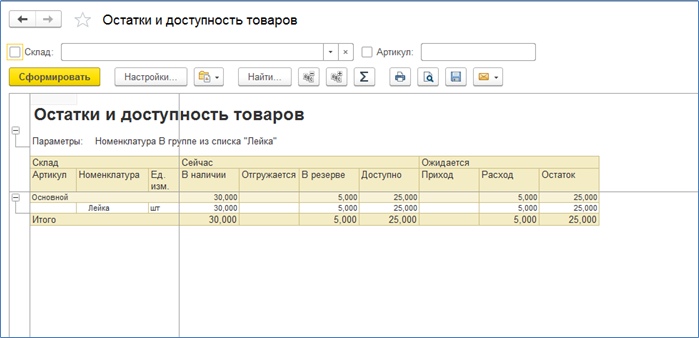

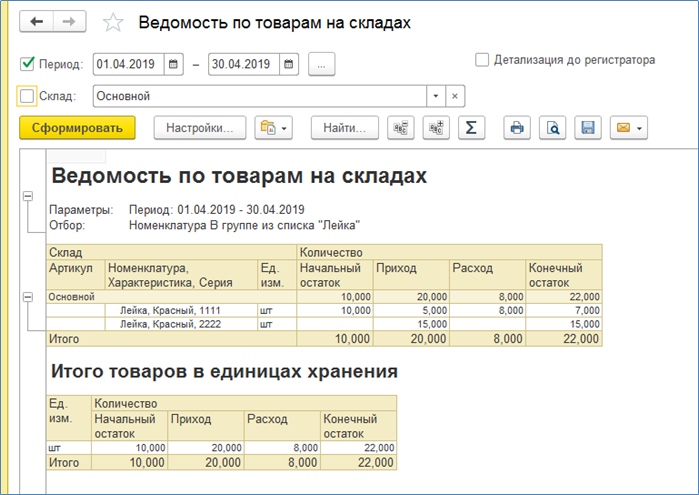

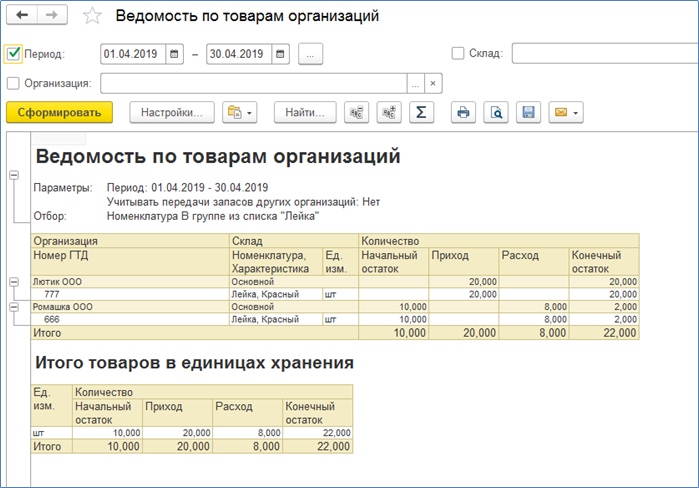

Для проверки наличия товара на складе используется отчет «Ведомость по товарам на складах» ( Склад и доставка – Отчеты по складу), он показывает остатки товаров по всем организациям в информационной базе в разрезе складов:

По кнопке «Настройки», можно задать отбор по номенклатуре и складу/складам, выбор одного склада осуществляется в шапке отчета:

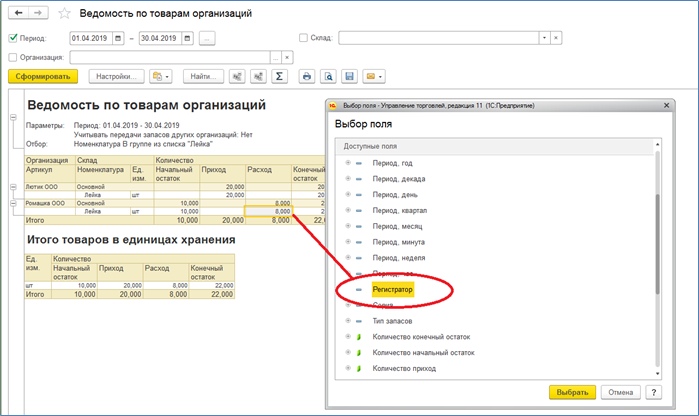

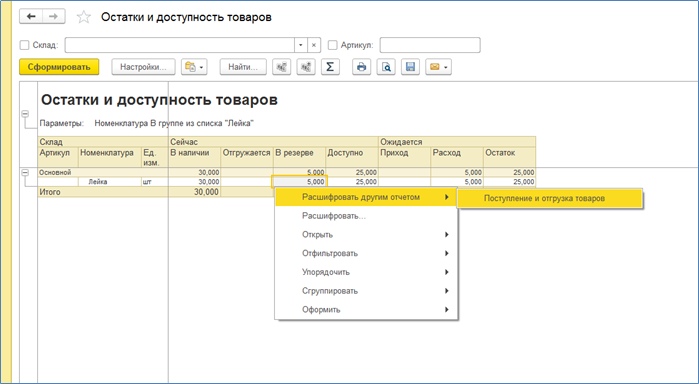

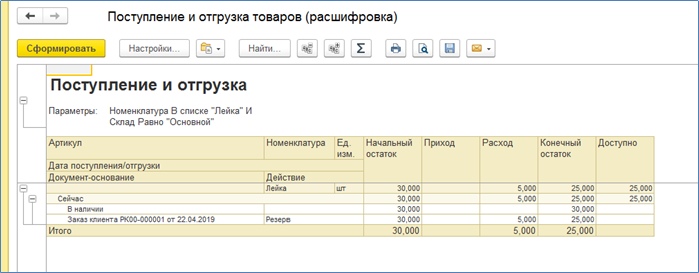

При двойном щелчке мыши на поле с количеством в колонках Приход или Расход, в строке конкретного товара, программа расшифрует данные по документу – Регистратору этого движения.

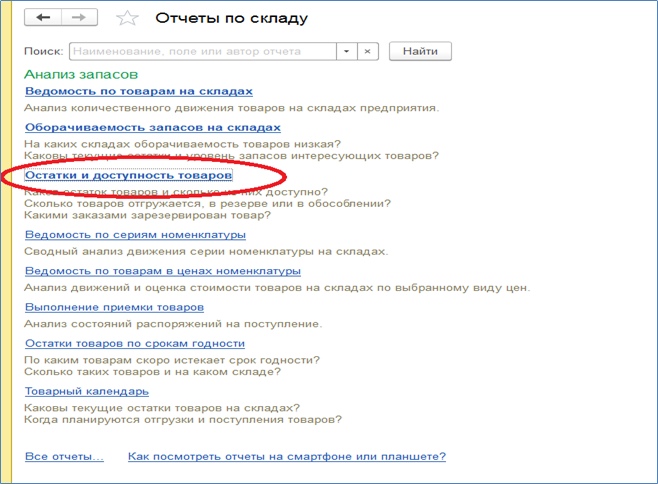

Если на вашем предприятии используется резервирование товаров на складе по заказам клиентов, то стоит посмотреть отчет “Остатки и доступность товаров” ( Склад и доставка – Отчеты по складу ):

Щелкнув дважды мышкой на колонке “В резерве”, можно проанализировать зарезервированное количество по заказам клиентов:

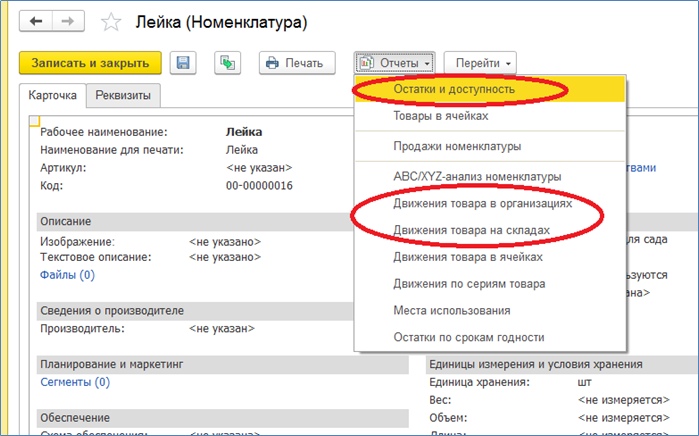

Так же все эти отчеты можно получить из карточки товара:

А теперь отметим нюансы нашего вопроса.

1. Если учет товаров ведется с использованием характеристик и/или серий (зависит от настройки политики серий) и/или ГТД, то надо анализировать остатки товара в разрезе характеристик, серий и ГТД.

В этом случае необходимо так же проанализировать приведенные выше отчеты, принимая во внимание настройки контроля товара, и вы обязательно найдете причину возникновения ошибки.

Прослеживаемость товаров: отвечаем на ваши вопросы

Система прослеживаемости — это очередная сложная задача, с которой столкнулись российские бизнесмены. Появились новые правила, которые сложно трактовать. В статье ответим на ваши вопросы и расскажем, как присваивается РНПТ, будут ли прослеживать ноутбуки и можно ли получить вычет без РНПТ.

Мы самостоятельно присваиваем РНПТ на основании номера ГТД и номера партии товара, вносим их в свою учетную систему. Можем ли мы оставить именно эти номера и почему при отправке уведомлений налоговая в ответ иногда присваивает другие РНПТ?

Если у организации есть номер ГТД и партии товаров, она может самостоятельно сформировать РНПТ. В этом случае при отправке уведомления об остатках в строке «РНПТ, подлежащий прослеживаемости» организация указывает свой номер.

Налоговая проводит форматно-логический контроль указанного РНПТ и сопоставляет его с указанными в учетной системе ФНС номерами ГТД и партии товаров, полученными из таможни. Кроме того, налоговая смотрит, какие товары были ввезены по данным ГТД и подлежат ли они прослеживаемости.

Если все данные сопоставлены, в ответной квитанции налоговая пришлет такой же РНПТ, как указанный организацией в уведомлении. Если какой-то из контролей не пройден, например в ГТД указаны другие коды ТН ВЭД, налоговая направит другой РНПТ, который должна использовать организация.

Подлежат ли прослеживаемости ноутбуки?

Некоторые ноутбуки и запчасти для них прослеживаются. Чтобы проверить, подлежит ли прослеживаемости конкретный ноутбук, нужно найти его код ТН ВЭД или ОКПД 2 в передаточных документах и сравнить с перечнем прослеживаемых товаров.

В этом поможет сервис ФНС — он позволяет искать товары в перечне прослеживаемых по наименованию, коду ТН ВЭД, ОКПД 2, номеру таможенной декларации.

Мы организация на ОСНО, платим НДС. Ввезли прослеживаемый товар и оформили таможенную декларацию. Кто должен присвоить товару РНПТ — мы сами или налоговая? В какой именно момент нужно получить РНПТ?

При ввозе подконтрольного товара из стран, не входящих в ЕАЭС, организация самостоятельно формирует РНПТ по номеру таможенной декларации (указан в правом верхнем углу ТД) и номеру партии товара (32 графа ТД) через слеш (/). Например, 10317120/010521/0090100/005. Таможенный орган при оформлении ТД автоматически отправляет все данные в налоговую. Налоговая в свою очередь автоматически формирует карточку на товары с РНПТ. Организации-импортеру дополнительно подтверждать номер не нужно.

Если же товар ввозится из стран ЕАЭС, таможенного декларирования нет. В этом случае организация должна получить РНПТ в налоговой инспекции, направив в нее уведомление о ввозе прослеживаемого товара. В ответ налоговики пришлют квитанцию с присвоенным РНПТ.

Купили мониторы, включенные в перечень прослеживаемых товаров. Продавец не передал РНПТ через счет-фактуру, хотя мониторы куплены после 8 июля. Кто должен присвоить РНПТ и какие последствия могут наступить, если продавец отказывается получать и передавать номер, а мы хотим заявить вычет по НДС?

После вступления в силу системы прослеживаемости обязанность получить РНПТ и передать его при реализации товаров возложена на продавца. Но некоторые этого не делают, потому что штрафов нет — за нарушение правил прослеживаемости начнут штрафовать не ранее 1 июля 2022 года. В настоящий момент законом ситуация не урегулирована.

Отсутствие РНПТ в счете-фактуре не должно влиять на дальнейшую реализацию товара или совершение других операций с ним. Покупателю рекомендуется самостоятельно получить РНПТ, отправив в ИФНС уведомление об остатках прослеживаемых товаров.

Если же продавец ошибочно не передал реквизиты прослеживаемости, он может выставить исправленный счет-фактуру.

Вычет по НДС можно получить, даже если в счете-фактуре нет реквизитов прослеживаемости или они указаны неверно, так как это не препятствует идентификации сделки.

Бухгалтер организации приобрел в магазине монитор за наличные, в бухгалтерию сдал чек. Какие отчеты сформировать в этой ситуации?

Если бухгалтер покупает товар через кассу, продавец выдает один документ — чек, в котором нет реквизитов прослеживаемости.

Продавец считает, что товар приобретен физлицом для собственных нужд, и выводит монитор из системы прослеживаемости. Но бухгалтер передает монитор своей компании, а так как он является подконтрольным, для дальнейших операций с ним нужен РНПТ. Следовательно, покупателю приходится получать новый РНПТ. Если монитор куплен для собственных нужд, получать РНПТ и сдавать отчеты покупателю не нужно.

Пока реквизиты прослеживаемости не добавят в чек, в системе будет разрыв. Она не сможет корректно сопоставлять операции между участниками.

Читайте также

Ирина Одарич, эксперт по НДС и системе прослеживаемости, СКБ Контур

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Что делать в «Меркурии» с товаром, которого нет на складе

Если продукция отражена на остатках в «Меркурии», а физически на складе отсутствует, данные в государственной системе надо откорректировать, чтобы не было расхождений. Сделать это можно по-разному: алгоритм зависит от того, как появились «зависшие партии». В статье разберем четыре популярных кейса и расскажем, как действовать в каждом случае.

Продали товар физлицу

В Приказе № 589 есть оговорка: если продаете товар конечному потребителю, оформлять ВСД не надо. На практике получается так: физлицо покупает продукцию, количество товара на складе уменьшается, а в «Меркурии» остается прежним. Закон не регламентирует, как в этом случае корректировать данные в системе. Мы рекомендуем действовать по одному из двух сценариев:

— Списать товар инвентаризацией

Как часто делать инвентаризацию, решает хозяйствующий субъект, но обычно эту процедуру проводят еженедельно или ежемесячно.

— Не списывать товар в системе «Меркурий»

Санкций со стороны Россельхознадзора в этом случае не последует, но в данных о физическом товаре и партиях в «Меркурии» появятся расхождения, которые могут обнаружиться при выездной налоговой проверке. Поэтому лучше не лениться и периодически проводить инвентаризацию.

Утилизировали товар

Факт уничтожения продукции надо отразить в «Меркурии», показав утилизацию. Сценарий зависит от того, кто утилизировал товар. Если это утилизирующая компания или поставщик, передайте им право собственности на продукцию. Для этого оформите тип ВСД «Смена владельца без перемещения» или «Перемещение со сменой владельца».

Если утилизируете товар сами, оформите производственный ВСД в «Меркурии». В качестве исходного сырья укажите исходную продукцию, а поле с готовой продукцией оставьте пустым. Учитывайте, что для самостоятельной утилизации нужно специальное разрешение. Если его нет, передайте продукцию поставщику или утилизирующей компании.

Случайно погасили ВСД на товар, который не пришел

ВСД, пришедшие без товара, гасить нельзя. Иначе продукция, которой фактически нет, появится на остатках в «Меркурии». Что делать, если случайно погасили ВСД и знаете, что товара точно не будет?

— Товар еще не просрочен

В «Меркурии» оформите возврат товара поставщику, чтобы он смог отгрузить продукцию новому покупателю. Для этого отразите в системе перемещение товара со сменой владельца в адрес своего поставщика.

— Срок годности на товар вышел

Просроченная продукция поставщику не нужна. Оформите списание в «Меркурии» с помощью инвентаризации.

Отгрузили товар без ВСД

Если продаете юрлицам, всегда оформляйте ВСД на продукцию и списывайте ее с остатков в «Меркурии». Иначе Россельхознадзор посчитает это нарушением, а вам придется платить штраф. Есть два способа постараться избежать санкций:

— Если отгруженных партий немного, проведите инвентаризацию, чтобы списать продукцию с остатков. Пересмотрите бизнес-процессы и больше не нарушайте правила!

— Если по ошибке отгрузили без ВСД много партий товара, сначала согласуйте инвентаризацию с Россельхознадзором. Попробуйте объяснить ситуацию: это снизит риск получить штраф. Учитывайте, что Россельхознадзор может закрыть глаза на нарушение только один раз.

Что делать, если Россельхознадзор предупредил о блокировке

За ошибки в «Меркурии» можно получить блокировку или штраф от Россельхознадзора. Предупреждение о санкциях придет на электронную почту, которую указали при регистрации в «Меркурии». У вас есть три рабочих дня, чтобы отреагировать на него. Для этого отправьте Россельхознадзору ответное письмо, где пообещайте устранить погрешности и обозначьте сроки для исправления. Перестройте работу так, чтобы ошибка больше не повторялась.