Россиянам упростили получение налогового вычета: как будет работать схема

С 21 мая 2021 года в России начинает действовать упрощенный порядок получения налогового вычета по расходам на покупку квартиры, дома, земельного участка, а также по индивидуальным инвестиционным счетам.

Изменения в законодательстве касаются вычетов по расходам на приобретение жилья и погашение процентов по ипотеке. Упрощенный порядок коснется также покупки или строительства дачи. Рассказываем, как он будет работать.

Упрощенный порядок оформления налогового вычета

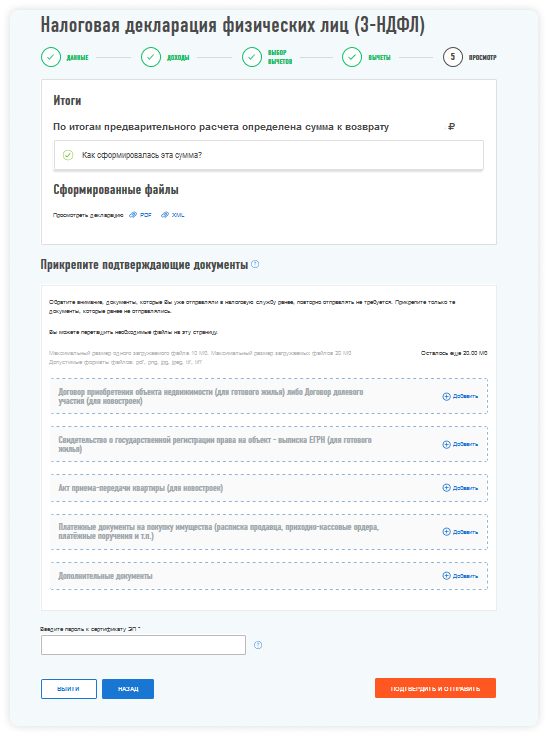

Раньше, чтобы получить налоговый вычет, по итогам года необходимо было подать декларацию по форме 3-НДФЛ и документы, подтверждающие право на этот вычет. Теперь для получения вычета заявителю нужно лишь подать заявление в личном кабинете налогоплательщика на сайте ФНС. Подтверждения права на имущественный вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, смогут получить такие вычеты в два раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денег.

Требуемую информацию налоговые органы получат от участников информационного взаимодействия (банков), которые смогут подключиться к сервису с 21 мая 2021 года. Перечень банков-участников будет актуализироваться в специальном разделе на сайте ФНС. Чтобы уточнить, можно ли получить налоговый вычет в упрощенном порядке, можно обратиться в банк, с которым заключен договор ипотеки.

Заявление на получение налогового вычета в упрощенном порядке

Скачать форму заявления на получение налогового вычета в упрошенном порядке

Сроки оформления имущественного вычета

Помимо существенного сокращения списка необходимых документов, упрощенная камеральная проверка сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет.

По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания. Срок камеральной проверки смогут продлить до тех же трех месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах.

Жанна Колесникова, руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры»:

— На мой взгляд, это существенно облегчит жизнь налогоплательщикам, поскольку теперь им просто нужно сформировать электронное заявление и не придется заполнять налоговую декларацию. Как правило, именно из-за неверного заполнения декларации большинство налогоплательщиков получают отказ в предоставлении вычета. Кроме того, не нужно собирать и сканировать подтверждающие документы.

Что еще нового в упрощенном порядке

Возврат суммы излишне уплаченного налога в связи с предоставлением налогового вычета в упрощенном порядке при наличии у налогоплательщика задолженности, подлежащей взысканию, должен будет производиться только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Предполагается также, что при нарушении сроков возврата суммы излишне уплаченного налога в связи с предоставлением налогового вычета считая с 20-го дня после принятия решения о его предоставлении будут начисляться проценты.

Еще одно нововведение касается налогового вычета. Минфин опубликовал новые разъяснения, согласно которым владелец садового участка может сделать налоговый вычет, если дом на этой земле был оформлен в его собственность в 2019 году или позже.

Сколько можно вернуть из бюджета

Россияне, которые имеют официальный доход и платят НДФЛ, могут вернуть 13% стоимости квартиры. Государством установлен лимит — максимальная сумма, с которой гражданин может получить причитающиеся ему 13%, составляет 2 млн руб. Таким образом, вернуть получится не более 260 тыс. руб. Если квартира стоила меньше установленного лимита, то им можно воспользоваться при покупке другой квартиры.

Вернуть уплаченные налоги из бюджета также можно, если квартира куплена в ипотеку. Россияне могут получить 13% из бюджета от уплаченных процентов по жилищному кредиту. При этом лимит вычета выше — 3 млн руб. Таким образом, вернуть получится 390 тыс. руб. Воспользоваться этим правом можно только один раз.

В результате эти два вычета составляют серьезную сумму — 650 тыс. руб. Если имущество было приобретено в браке и является совместной собственностью, то право на вычет имеет каждый из супругов. Таким образом, семья может вернуть до 1,3 млн руб. из уплаченных налогов.

Инструкция по оформлению имущественного вычета

Введение нового упрощенного порядка не отменяет возможности воспользоваться имущественным вычетом по старым правилам. Это подойдет в том числе физлицам, которым необходимо подтверждать расходы, проводимые не в рамках банковского кредитования, или финансовая организация не подписала в ФНС договор об информационном взаимодействии.

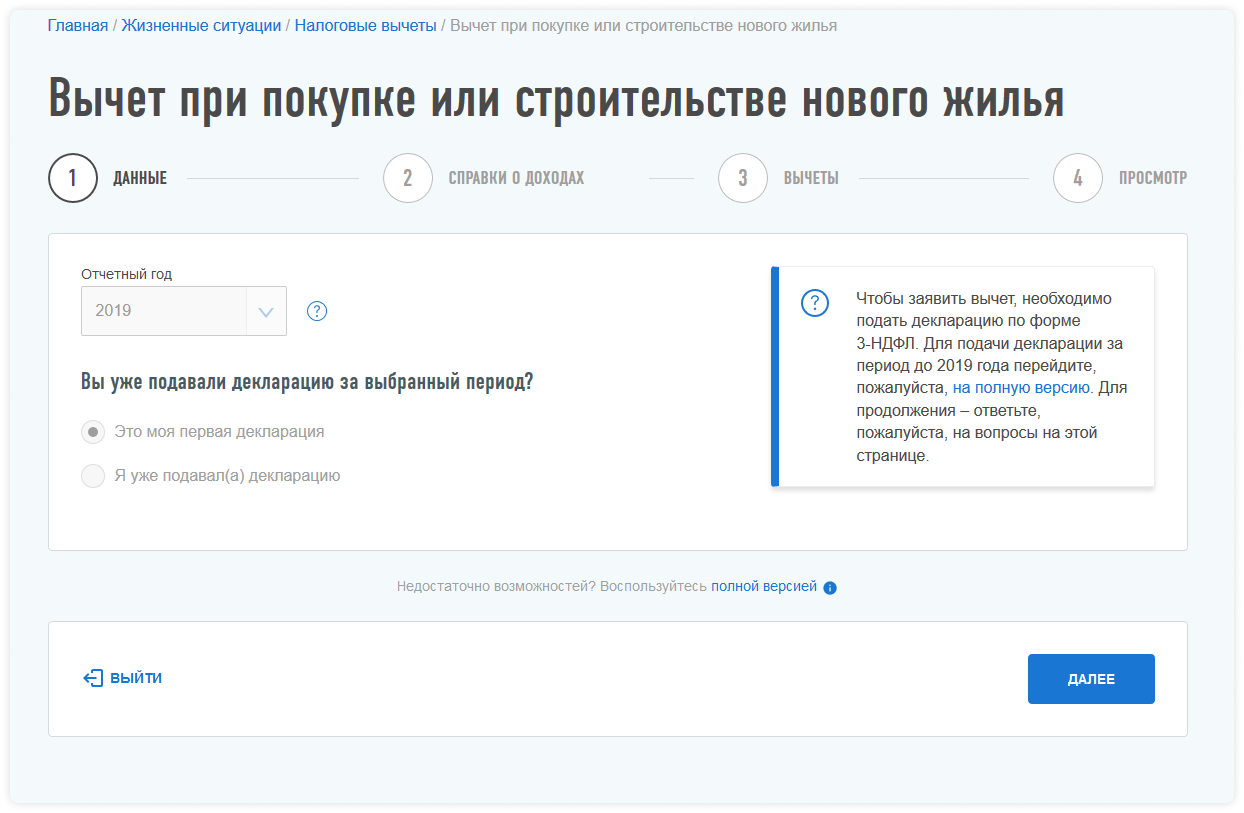

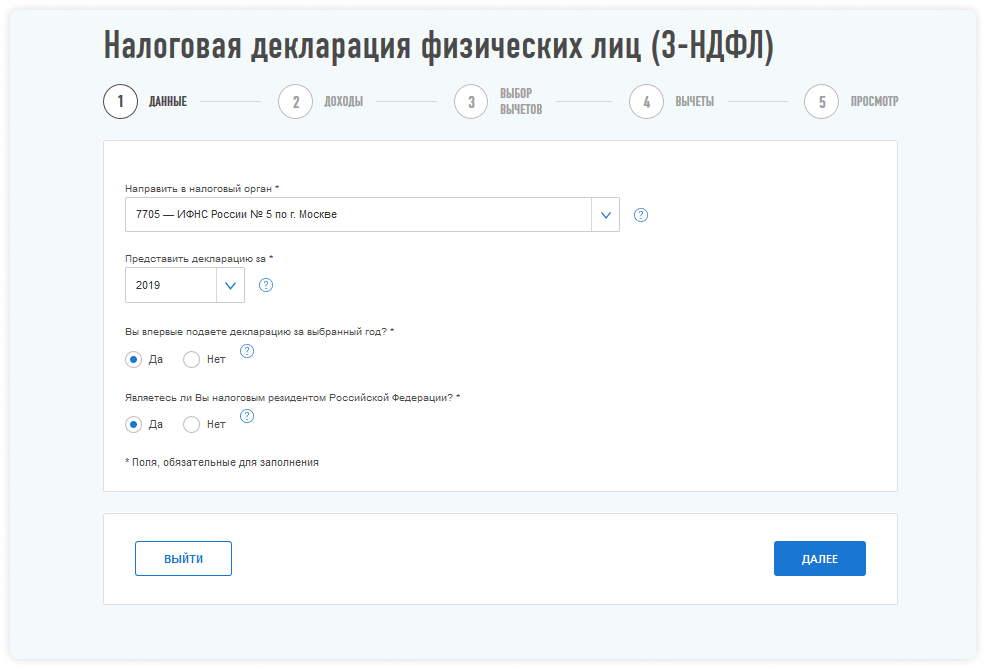

Рассмотрим правила, которые действуют до вступления упрощенного порядка. Для оформления имущественного вычета необходимо зарегистрироваться в личном кабинете налогоплательщика на сайте ФНС. В него также можно войти, если у вас уже действует аккаунт на сайте госуслуг. После завершения регистрации в личном кабинете нужно получить электронную цифровую подпись — и можно приступать к оформлению заявления на имущественный вычет с покупки недвижимости.

Здесь необходимо выбрать территориальный налоговый орган для подачи декларации и год, за который необходимо получить имущественный вычет.

Далее заполняем налоговую декларацию (по форме 3-НДФЛ) на сайте. Она подгрузится автоматически с необходимыми данными из справки по форме 2-НДФЛ. Если на сайте ФНС нет данных об уплаченных налогах за предыдущие годы, то справку нужно получить в бухгалтерии по месту работы.

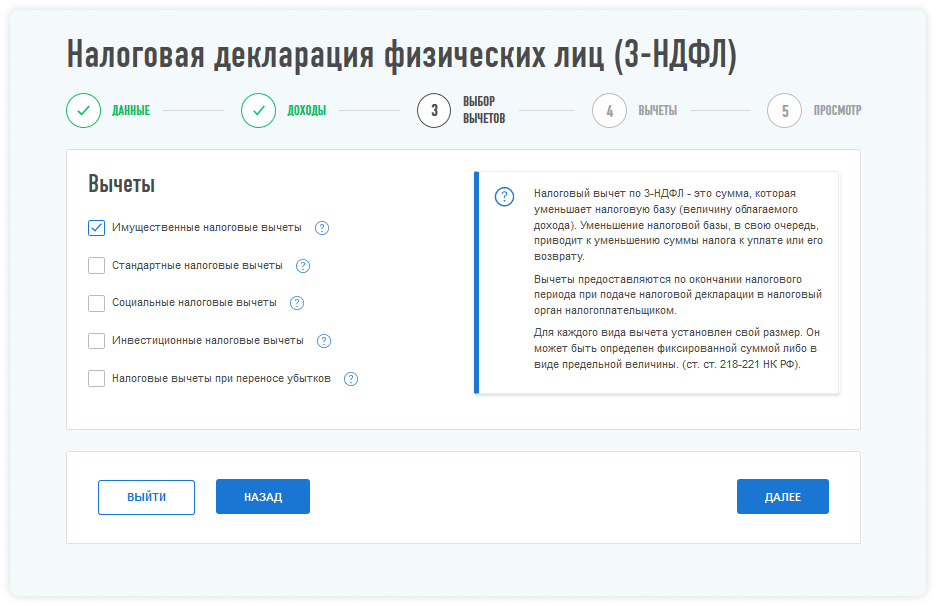

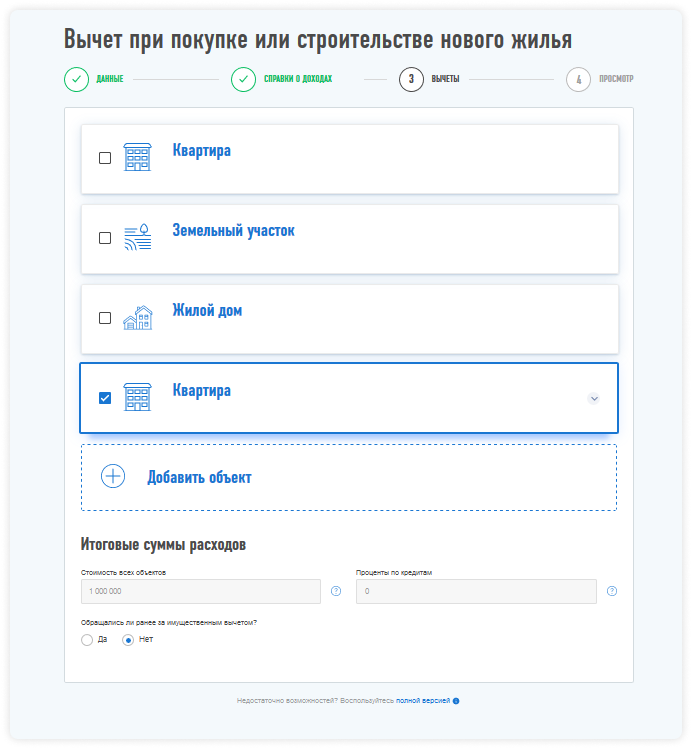

Выбираем объект недвижимости, в отношении которого нужно получить имущественный вычет, и вносим сумму расходов, потраченную на приобретение имущества.

Чтобы получить имущественный вычет онлайн, необходимо сделать сканы документов:

После загрузки и отправки всех необходимых документов следует написать заявление о возврате уплаченных налогов из бюджета с указанием номера счета, куда нужно перечислить вычет. Далее ожидать рассмотрения заявления налоговым органом.

Более полная и подробная информация — в материалах «РБК-Недвижимости» о налоговом вычете при покупке квартиры.

Налоговый вычет при покупке в ипотеку

Предлагаем вам воспользоваться онлайн-сервисом НДФЛка.ру. На нашем сайте вы найдете полную информацию о правилах получения налогового вычета при покупке квартиры в ипотеку.

Чтобы все процессы были еще более прозрачными, мы создали для вас видео-инструкцию. В ней максимально просто рассказываем о том, как получить возврат по процентам – с картинками и на примерах.

Что такое налоговый вычет

Законодательство РФ предлагает льготные условия на приобретение недвижимости – квартиры, дома, комнаты, земельного участка, а также долей от этого имущества.

Суть льготы состоит в том, что после покупки и оформления сделки вы имеете право на частичный возврат потраченных денег.

Для того чтообы вернуть налог за ипотеку, необходимо обратиться в налоговые органы и заявить свое право на получение налогового вычета: оформить декларацию 3-НДФЛ и приложить сопутствующие документы.

Из чего складывается имущественный налоговый вычет?

Ежемесячно ваш работодатель отчисляет в бюджет 13% от вашей заработной платы – подоходный налог. Если перейти на язык налогового законодательства, ваша зарплата – это налогооблагаемая база, которая может быть снижена на размер налогового вычета. За счет этого уменьшается и сумма ежемесячных отчислений в бюджет.

После применения вычета у вас, как у налогоплательщика, образуется излишек по выплаченному в течение года НДФЛ. Вы можете выбрать одну из форм возмещения – получить излишек на счет или же воспользоваться правом не платить налог с зарплаты до тех пор, пока не будет исчерпана вся сумма возврата.

На сегодняшний день налоговый вычет при покупке квартиры и другой недвижимости составляет 2 млн рублей.

Это значит, что вы можете вернуть 260 тыс. рублей (13% х 2 млн) из тех налогов, что вы уже выплатили в бюджет.

Если размер вашей годовой зарплаты меньше 2 млн рублей, имущественный налоговый вычет можно распределить на несколько лет.

Важно понимать, что размер возврата не может быть больше налога, уплаченного вами за тот же период. А общий размер налогового вычета не может быть больше стоимости приобретенного жилья.

Услуга Быстровычет: возврат НДФЛ за 7 дней, а не за 4 месяца!

Пример:

В течение 2020 г. ваша зарплата составила 1,5 млн руб. За этот период вы (ваш работодатель) выплатили в бюджет 195 тыс. руб. (13% х 1,5 млн). В 2020 г. вы купили комнату за 500 тыс. руб. Это значит, что в 2021 году вы имеете право подать декларацию 3-НДФЛ и оформить вычет на всю стоимость приобретенного жилья.

Расчет выглядит так:

от 1,5 млн руб.(ваша зарплата или, другими словами, налогооблагаемая база) вычитается 500 тыс. руб. (стоимость купленной вами комнаты – а как мы помним, вычет составляет до 2 млн руб., но не более суммы покупки). В результате налоговая база уменьшается и становится равной 1 млн руб. (1,5 млн – 500 тыс.).

Значит, именно с этой суммы вы были должны оплатить налог в 2020 г.: 13% х 1 млн руб. = 130 тыс. руб. Но так как декларация оформляется в следующем году после получения права собственности (в 2021), то по факту в 2020 г. вами уже было выплачено 195 тыс. руб налогов. Разница должна вернуться вам на счет. Итого за покупку комнаты вы получите возврат 195 – 130 = 65 тыс. руб.

Выше мы рассказывали, что налоговое законодательство позволяет вернуть до 13% от 2 млн рублей, то есть 260 тысяч. Но ваш возврат в приведенном примере составил 65 тысяч. Как же быть? Неужели оставшиеся деньги сгорают? К счастью, нет!

Для жилья, купленного после 01.01.2014 г., существует право на перенос остатка налогового вычета на то жилье, которое вы купите в будущем.

Для того чтобы получить право на имущественный налоговый вычет, вы должны иметь документы на право собственности. При покупке жилья по договору долевого участия это Акт приема-передачи. Для жилья, приобретенного по договору купли-продажи, требуется выписка из ЕГРН.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Что такое основной налоговый вычет по ипотеке

Ипотечное кредитование в России приобретает все большую популярность. И это обоснованно. Недвижимость не дешевеет, и накопить всю сумму для покупки приглянувшейся квартиры бывает сложно. Использование заемных средств – удобный способ не откладывать покупку на долгие годы, а прямо сейчас стать обладателем собственного жилья.

Хотим вас обрадовать – если вы решились на такой ответственный шаг, как покупка квартиры в кредит, – налоговое законодательство для этого варианта предусмотрело льготные условия: возврат налога с процентов по ипотеке.

Налоговый вычет при покупке жилья в ипотеку бывает:

В основной вычет включены средства, потраченные на покупку квартиры, дома, земли и другой жилой недвижимости. При этом в него попадают как личные накопления, так и кредитные.

Выше мы рассказали об основном принципе расчета имущественного налогового вычета – он одинаков и для приобретения жилья на собственные деньги, и для покупки в ипотеку. Более подробная информация представлена в статье «Налоговый вычет при покупке квартиры, дома, участка земли».

Подводим итог:

Услуга Быстровычет: возврат НДФЛ за 7 дней, а не за 4 месяца!

Что такое вычет по процентам по ипотеке

При покупке квартиры в ипотеку у вас есть право на налоговый вычет на выплаченные в банк проценты. В расчет берутся все реально погашенные проценты, но не более 3 млн руб. Из этой суммы на ваш счет возвращаются 13%, то есть 390 тыс. руб. (13% х 3 млн руб.).

Эти условия вступили в силу 01.01.2014 г.

До 1 января 2014 г. возврат налога по кредиту не имел верхней границы. Что это означает для налогоплательщика? Если ваше жилье куплено до 2014 г., и вы прежде не реализовали свое право возврат НДФЛ по ипотеке, вы можете получить вычет в полном размере фактически уплаченных процентов.

Пример:

В 2011 г. вы взяли ипотечный кредит на сумму 14 млн руб. и купили квартиру за 17 млн. С 2011 по 2020 гг. выплатили банку 5 млн руб. процентов. Сделка официально оформлена до 1 января 2014 г., поэтому вы имеете право претендовать на вычет, равный сумме фактически уплаченных процентов. В итоге на ваш счет будет зачислено 650 тыс. руб. (13% х 5 млн руб.).

Важный момент! Если стоимость квартиры по договору ниже, чем сумма взятых в ипотеку средств, то налоговый возврат будет рассчитан из реальной стоимости квартиры.

Пример:

В 2013 г. вы оформили ипотеку на 17 млн руб. и выплатили банку 6 млн руб. процентов. При этом квартиру вы купили за 13 млн руб., что и отмечено в договоре купли-продажи.

Сделка официально оформлена до 1 января 2014 г., поэтому вы имеете право претендовать на возврат налога по кредиту, равный сумме уплаченных процентов. Но так как вычет предоставляется именно на покупку квартиры, в него попадут проценты с 13 млн, а не с 17 млн руб., то есть с суммы, реально потраченной на приобретение квартиры.

Расчет процентов, которые попадут в вычет, производится в пропорциональном соотношении между суммой по ипотечному договору и реальной суммой покупки, указанной в договоре.

Заполнить декларацию 3-НДФЛ и получить помощь налогового эксперта

Когда возникает право на налоговый вычет по процентам по ипотеке

Процентный вычет, как и основной, можно заявлять лишь в году, следующим за годом оформления права собственности на жилье. Если вы получили Акт приема-передачи (или выписку из ЕГРН) в 2020 г., подавать декларацию 3-НДФЛ можно не ранее 2021 г.

Часто бывает так, что ипотечный договор заключен до получения документов на квартиру. Это не влияет на размер налогового вычета по процентам по ипотеке – в вычет попадает вся сумма выплаченных вами процентов с самого первого платежа.

Пример:

В 2016 г. вы взяли ипотеку на долевое строительство дома. Выплату основного долга и процентов начали с первого месяца ипотечного договора. Акт приема-передачи от застройщика был вами получен в 2020 г., значит, право на получение налогового возврата у вас наступает в 2021 г.. В расчет попадут все проценты, начиная с 2016 г.

Надо помнить, что в вычет включаются лишь реально выплаченные проценты за прошлые периоды. Если размер вашей годовой заработной платы и сумма перечисленных налогов достаточны, вы можете сразу получить весь основной вычет. Но вычет по ипотечным процентам производится лишь по итогу ваших выплат в банк – ежегодно за прошлый год.

Рекомендуем сначала получить основной вычет, а лишь потом заявить вычет по процентам. Тогда вы сможете получить деньги сразу за несколько лет.

Пример:

В августе 2017 г. вы взяли ипотеку и купили квартиру за 3 млн руб. Как будут формироваться ваши декларации 3-НДФЛ:

Налоговый консьерж — консультации налогового эксперта всего за 83 рубля в месяц!

Взял новостройку в ипотеку. Как получить вычет за квартиру и проценты?

В 2017 году купил квартиру в строящемся доме в ипотеку. Все это время вносил платежи: в счет основного долга и за проценты. Дом сдали в 2019 году.

Стоимость квартиры — 3 млн рублей.

Первоначальный взнос — 1 млн рублей.

Выплачено за 2017 и 2018 годы — 500 тысяч рублей долга, 200 тысяч рублей процентов.

Хочу получить имущественный вычет. Помогите разобраться:

Ответа в других статьях не нашел, но вся надежда на вас. Помогите нам, ипотечникам, правильно все оформить и забрать свои налоги.

Алексей, конечно, мы вам поможем. Тем более эти вопросы волнуют сотни других читателей: мы каждый день разбираем такие ситуации персонально, но пришла пора объяснить для всех.

С какого года появляется право на вычет за квартиру в новостройке?

Если вы купили квартиру в новостройке по договору долевого участия, сам по себе он не дает права на имущественный вычет. Потому что ДДУ не подтверждает права собственности.

Право на вычет появляется только в том году, когда подписывают акт приема-передачи квартиры. Даже если право собственности в Росреестре еще не зарегистрировано, но есть акт, в этом году можно заявлять вычет и возвращать НДФЛ. Раньше нельзя, даже если вы исправно вносите платежи три года. И даже если вы сразу оплатили всю сумму и ждете, когда сдадут дом.

Нет акта — нет вычета. Подписали акт — с этого года заявляете вычет. В вашем случае право на вычет за квартиру появилось в 2019 году.

Можно ли вернуть налог, уплаченный в 2017 и 2018 годах, если дом сдали в 2019 году?

Нет, если дом сдали в 2019 году, то права на вычет раньше не было. И хотя вы вносили платежи в 2017 и 2018 годах, налог за эти периоды вам не вернут.

Тот НДФЛ, который вы заплатили со своих доходов за предыдущие годы, до подписания акта, останется в бюджете. Вы можете вернуть его с помощью других видов налоговых вычетов: социальных, инвестиционных, профессиональных или стандартных. Но имущественный вычет за те годы вам не положен и налог он не уменьшит.

За какой год нужно подавать декларации на возврат налога?

В вашем случае первую декларацию для вычета вы подадите за 2019 год. Это можно будет сделать только в 2020 году.

Но уже сейчас можно не ждать и заявить имущественный вычет через работодателя. Тогда вы не будете платить НДФЛ на работе, а получите его как прибавку к ежемесячной зарплате. Получить налоговый вычет через работодателя в текущем году несложно: мы рассказывали, как это сделать.

Заявлять вычет у работодателя можно каждый год. То есть вы перестаете платить НДФЛ, пока не вернете таким способом 13% от расходов на квартиру в пределах лимита.

Какую сумму указывать для вычета при покупке квартиры, если долг банку еще не погашен?

У ипотечников есть право на два вида вычетов:

Если квартира стоит 3 млн рублей, значит, вычет вы заявите в пределах личного лимита основного вычета в сумме расходов на покупку квартиры. То есть забрать 13% можно только с 2 млн рублей — это максимальная сумма имущественного вычета для каждого человека.

И хотя вы внесли только миллион рублей первоначального взноса, а потом погасили 500 тысяч рублей долга перед банком, к вычету вы все равно заявляете 2 млн рублей. Фактически вы эту сумму еще не потратили: часть денег за вас застройщику внес банк. Но вернуть налог все равно можно с полной суммы, а не только с оплаченной части кредита.

В декларации за 2019 год или в заявлении для подтверждения права на вычет у работодателя вы указываете всю стоимость квартиры, без учета долга банку. Декларацию за 2017 и 2018 годы вы не подаете. Неважно, что в эти годы вы что-то платили застройщику и банку.

Остаток долга по ипотеке вы тоже не считаете. Вам важна та сумма, которая указана в договоре купли-продажи и платежных документах. В том числе в тех, по которым банк погашал часть стоимости квартиры от вашего имени кредитными деньгами. Все это заявляете к вычету.

Какой будет вычет

Если квартира стоит 3 млн рублей — вычет составит 2 млн.

Если квартира стоит 1,5 млн рублей — вычет равен 1,5 млн. Остаток переносится на следующие объекты.

При покупке квартиры в браке расходы можно поделить между супругами и получить больше денег.

Какую сумму процентов указывать в декларации?

К вычету можно заявить только ту сумму процентов, которая уже уплачена. А не ту, которая указана в графике платежей за все годы. Вы могли вносить платежи вообще не по графику. Сумму процентов нужно взять из справки от банка. Там знают, как ее выдавать. Некоторые банки формируют такие справки прямо в личном кабинете или приложении — уточните, как у вашего кредитора.

Право на вычет у вас появилось только в 2019 году. Но проценты вы платили и раньше — в 2017 и 2018 годах. За эти годы вы берете справку и заявляете фактически уплаченные суммы процентов с самого начала ипотеки, но в декларации за 2019 год.

Может быть, вам не хватит налога: вы же еще и основной вычет заявите. А чтобы забрать только его за год, нужно зарабатывать по 167 тысяч рублей в месяц.

В любом случае ваши проценты не потеряются. Когда заберете налог с основной суммы вычета, соберете все справки с первого дня ипотеки и всю уплаченную сумму процентов заявите к вычету.

То есть проценты за 2017, 2018, 2019 годы вы можете заявить к вычету в 2020 году или позже. Но именно фактически уплаченные проценты из справки банка. Налоговая это проверит.

Главное о вычетах по ипотеке

Во что нужно учесть при оформлении имущественного вычета за ипотеку:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Как получить налоговый вычет по процентам по ипотеке?

Взяла ипотечный кредит на квартиру. В бухгалтерии на работе мне сказали, что можно получить налоговый вычет по процентам по ипотеке. Знаю, что дают вычет на покупку жилья, а про вычет на процентные платежи не слышала. Расскажите, как вернуть налог и проценты по ипотеке?

Сотрудники вашей бухгалтерии абсолютно правы. Рассказываю, как вернуть проценты по ипотеке.

Что такое налоговый вычет

На сумму вычета можно уменьшить доход при расчете НДФЛ. Если вы получили зарплату, авторское вознаграждение или деньги за какие-то услуги, с этой суммы нужно заплатить НДФЛ — обычно по ставке 13%.

Государство разрешает уменьшить налогооблагаемый доход на сумму каких-то полезных расходов. Это и есть налоговые вычеты. Так получается экономия на НДФЛ: налоговая база уменьшается, сумма к уплате становится меньше. Или появляется переплата, которую можно вернуть из бюджета на свой счет.

Всего в налоговом кодексе семь групп вычетов. Их разделили в соответствии с целями, для которых они предоставляются. Вот самые востребованные из них:

Чтобы получить налоговый вычет по процентам по ипотеке и любой из других перечисленных налоговых вычетов, нужно быть налоговым резидентом РФ, получать официальный доход и платить с него НДФЛ по ставке 13%. Для каждого типа вычетов есть и другие условия.

Если вы построили или купили на территории России дом, квартиру, комнату или земельный участок под жилье и потратили не свои, а заемные деньги, можно получить возврат процентов по ипотеке.

Есть несколько моментов, о которых важно помнить.

Как вычет за проценты по ипотеке связан с основным вычетом при покупке жилья

До 2014 года. Вычет по процентам по ипотеке можно было получить только по той квартире, за которую давали основной вычет. То есть это должен был быть один и тот же объект. Если по ипотечной квартире не заявляли основной вычет, то налоговый вычет за проценты по ипотеке тоже не давали.

Например, квартиру купили в 2013 году, но основной вычет за нее был уже не положен — его использовали раньше по другому объекту. Тогда и вычет с процентов тоже не представлялся.

При этом основной вычет от процентов не зависел. Его можно было заявить, даже если ипотеки нет или вычет с процентов получать не планировалось. Но потом все изменилось.

С 2014 года. Вычет при покупке квартиры и налоговый вычет по ипотеке — это два самостоятельных вычета. Их можно получать по разным объектам. Но только при условии, что право на вычет с процентов возникло после 2014 года. Его не заявили позже, а оно именно возникло — то есть было оформлено право собственности или подписан акт приема-передачи.

Если право на вычет по процентам возникло до 2014 года, то даже при обращении за ним в 2021 году этот вычет все равно привязан к основному.

Очередность вычетов можно определять самостоятельно. Нет такого правила, чтобы сначала использовать основной вычет при покупке квартиры, и только потом — с процентов.

Удобнее сначала получить основной возврат, который дают при покупке жилья, а потом уже — с процентов по ипотеке. Но можно получать и оба одновременно. Главное, чтобы и на основной, и на процентный вычет хватило суммы налогооблагаемого дохода. Если жилье купили с 2014 года, вычет на купленную недвижимость вы можете получить по одной квартире, а возврат процентов с ипотеки — по другой.

Учтите: чтобы вы могли воспользоваться возвратом процентов с ипотеки, продавец жилья не должен быть вашим близким родственником. При оформлении вычета по процентам по ипотеке действуют такие же правила, как и при получении основного вычета при покупке недвижимости.

Главное условие в случае возврата уплаченных процентов по ипотеке: кредит обязательно должен быть целевым. В условиях должно быть написано, что кредит выдан банком исключительно на строительство или приобретение жилой недвижимости или земельного участка под жилье на территории России. Но возврат подоходного налога с процентов по ипотеке вы сможете получить только после строительства дома. Будьте внимательны: если вы взяли ипотеку на апартаменты, получить возврат налога с процентов нельзя — это нежилая недвижимость.

Если вы взяли не ипотечный, а потребительский кредит и построили на эту сумму дом, воспользоваться возвратом процентов по ипотеке не получится. Даже если у вас будут все бумаги, подтверждающие расходы. Не та цель в договоре ипотеки — нет возврата подоходного налога.

Какую сумму налога можно вернуть

Размер налога к возврату по ипотеке зависит от года, когда оформляли кредит.

До 2014 года. Если право на вычет появилось до 2014 года, вычет не ограничен лимитом — можно уменьшить доход на всю сумму уплаченных процентов. И если потом рефинансировали этот кредит, сумма возврата налога по процентам по ипотеке тоже не ограничена, хотя договор будет заключен позже.

Если бы право на вычет возникло в 2013 году, вычет не пришлось бы ограничивать лимитом — так можно было бы вернуть 422 500 Р : 3 250 000 Р × 13%.

Дату для права на вычет определяют по тому году, когда совпали все условия. Мало просто оформить договор ипотеки, нужно, чтобы дом был сдан. Если ипотеку взяли в 2013 году, а дом сдали в 2015 году, у вычета уже будет лимит.

Если вычет заявляют супруги, у каждого свой лимит. Но там тоже есть нюансы. Про двойной вычет за квартиру есть отдельный разбор.

Вычет зависит от того, когда вы стали собственником. Право на получение вычета по процентам по ипотеке возникает с того года, когда вы зарегистрировали право собственности на жилье или подписали акт о передаче квартиры в новостройке. Например, вы купили квартиру в 2018 году. Дом сдали в 2021 году, тогда же вы подписали акт о передаче. В сумму к возврату войдут все проценты, включая уплаченные по ипотеке в 2018—2021 годах и позже.

Вычет не может быть больше налогооблагаемых доходов. Чтобы получить возврат налога с процентов по ипотеке, должны быть доходы, облагаемые НДФЛ. При этом, если возврат НДФЛ с процентов по ипотеке окажется больше налогов, уплаченных за прошлый год, неиспользованный остаток переносится на следующие годы.

Как получить возврат процентов по ипотеке

У работодателя в текущем году. Возврат НДФЛ с процентов по ипотеке можно получать небольшими частями ежемесячно: с вас просто перестанут удерживать налог, и ваша зарплата увеличится на эту сумму.

Чтобы получить вычет у работодателя и не платить налог в текущем году, нужно взять в налоговой уведомление, которое подтвердит право на вычет. Декларацию для этого подавать не нужно, но все документы придется собрать и приложить к заявлению. Проще всего это сделать в личном кабинете: вот инструкция, как все оформить.

Получать возврат с процентов по ипотеке за текущий год у работодателя может быть неудобно. Каждый раз придется брать справку из банка и заново брать уведомление. Но есть такой вариант: обратитесь за вычетом ближе к концу года — например, в сентябре. Тогда вам сразу вернут НДФЛ с января. И не придется ждать три месяца, пока закончится камеральная проверка. Потому что декларацию для вычета у работодателя не подают — там только заявление. Его рассматривают не три месяца, а 30 дней.

Налоговая будет три месяца проверять документы и декларацию. Потом еще месяц у нее есть для возврата налога. Зато вернут всю сумму за год или даже за несколько лет.

Декларацию надо заполнять по форме, действующей в том году, за который вы получили доход или хотите заявить налоговые вычеты. Если вы хотите получить возврат налога, уплаченного в 2020 году, воспользуйтесь новой формой. Если еще не обращались за возвратом НДФЛ, уплаченного в 2019 году, декларацию надо заполнить по форме, действовавшей в тот период.

Можно получить вычет по рефинансированию

Если хотите получить возврат процентов по кредиту, полученному для рефинансирования ипотеки, дополните пакет документов копией второго кредитного договора.

Рефинансировать кредит можно любое количество раз, право на возврат подоходного налога с процентов по ипотеке вы сохраните.

Но есть два условия:

План действий для возврата НДФЛ с процентов по ипотеке через налоговую:

Если вы не платите НДФЛ, работаете как ИП на УСН или находитесь в декрете и не имеете налогооблагаемого дохода, государству нечего возвращать вам из бюджета. Вычет можно получить, только если налог реально начислен или уплачен.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.