Роялти в отечественной практике предпринимательства

Если предприниматель или компания применяет или дает в пользование активы, имеющие исключительное право на применение, то есть защищенные авторским правом, при этом взимая или получая соответствующее вознаграждение, такая форма взаимоотношений имеет особое законодательное урегулирование.

Вопрос: При выплате организации роялти на территории Казахстана налоговый агент удержал с выплаченных доходов налог в размере 15%.

В каком порядке производится зачет налога, уплаченного в Казахстане, при расчете налога на прибыль в РФ? Возможно ли учесть в целях налога на прибыль сумму налога, не подлежащего зачету?

Посмотреть ответ

Объясним, что представляет собой роялти с точки зрения делового сотрудничества, Налогового и Гражданского Кодексов РФ. Рассмотрим тонкости составления договора роялти, а также налогового учета таких активов. Проанализируем возможные риски системы роялти в налогообложении.

Вопрос: Российское издательство (далее — издатель) подписало договор с финским агентством (далее — агент) о приобретении авторских прав.

По условиям договора правообладатель — физическое лицо предоставляет издателю лицензию на публикацию и продажу своего произведения. Выплата вознаграждения предусмотрена в форме роялти.

Агент — юридическое лицо выступает от имени правообладателя и уполномочен им действовать по вопросам, вытекающим из договора. Выплаты по договору перечисляются на счет агента. Окончательным же получателем дохода является правообладатель — резидент Финляндии. При этом правообладатель не осуществляет деятельности на территории РФ и иных доходов от источников в РФ не имеет.

Каков порядок налогообложения НДФЛ указанных выплат?

Посмотреть ответ

Роялти как экономическое понятие

Интеллектуальная собственность – такой же актив, как и материальные фонды, она имеет свою стоимость и правила использования. Так же, как и материальные активы, объекты интеллектуальной собственности можно передать в пользование другой организации, получая при этом законную прибыль. Договор, который при этом заключается, дает право на исключительное использование за определенную плату.

Для оформления таких отношений используется термин «лицензионные соглашения», или «роялти». Можно определить роялти как средства, полученные или переданные в качестве вознаграждения за использование исключительного права собственности на некий объект.

Если объяснить максимально просто, то получится соответствие следующим условиям:

Примеры:

Вопрос: Как отразить в учете организации (лицензиата), применяющей УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», расходы на выплату вознаграждения (роялти) по лицензионному договору за право использования товарного знака (на примере первого месяца), если выплата вознаграждения производится в форме процентных отчислений от прибыли, полученной за каждый текущий месяц в течение действия лицензионного договора?

Лицензионный договор заключен сроком на два года. Согласно лицензионному договору роялти (с учетом НДС) исчисляется в размере 15% от прибыли, полученной за текущий месяц от реализации продукции, индивидуализированной этим товарным знаком (но не менее 40 625 руб. с учетом НДС в месяц), и выплачивается в месяце, следующем за текущим. Прибыль от реализации выпущенной продукции за первый месяц действия лицензионного договора составила 260 000 руб.

Согласно лицензионному договору расходы, связанные с государственной регистрацией предоставления права использования товарного знака, несет лицензиар.

Посмотреть ответ

Законодательное обоснование роялти

В отечественном законодательстве термин «роялти» не применяется, но в его качестве используется понятие «лицензионное соглашение», которое регламентируется ч. 5 ст. 1235 Гражданского Кодекса РФ. Там говорится о том, что заключение лицензионного договора предусматривает вознаграждение правообладателю в виде регулярных фиксированных или процентных платежей.

П. 37 ст. 246 Налогового Кодекса РФ рассматривает такие выплаты (полученные деньги) как расходы (или доходы) на средства индивидуализации либо на реализацию платежей за использование результатов интеллектуальной деятельности. Ст. 250 НК РФ позволяет представить такие средства также в качестве внереализационных доходов.

Международое предпринимательство широко использует роялти, поэтому при сотрудничестве используются нормативные акты, регламентирующие эти отношения между странами, чтобы не возникло ситуации, когда налог на прибыль придется платить дважды. Такие конвенции на сегодня заключены с Италией, Чехией, Саудовской Аравией, Грецией, Испанией и многими другими государствами.

На какие объекты может распространяться роялти

Объектом интеллектуальной собственности, который можно получить или предоставить в пользование, может быть:

Стороны роялти

Роялти предусматривает внесение (получение) платы в рамках заключенного между сторонами лицензионного договора. Гражданский кодекс предусматривает участие в подобной сделке следующих участников:

Лицензионный договор в обязательном порядке предусматривает наличие следующих компонентов:

Роялти и отечественное налогообложение

Роялти и налоги лицензиара

Как упоминалось выше, в соответствии с НК РФ доход от предоставления в пользование объектов исключительного права может быть признан как выручкой, так и внереализационными доходами. Выручкой полученная прибыль станет, если предприниматель ее получает на постоянной основе (ст. 256 НК РФ), то есть получил ее в течение календарного года дважды или чаще.

НДС на роялти будет начисляться, если переданный объект интеллектуальной собственности не относится к одной из следующих групп, освобожденных от НДС (п. 26 ст. 149 НК РФ):

ОБРАТИТЕ ВНИМАНИЕ! Даже если объект относится к необлагаемым НДС, что правильно отражено в лицензионном договоре, от лицензиара все равно потребуется выставление счета-фактуры на платеж роялти (п. 3 ст. 169 НК РФ), в котором нужно будет указать «Без НДС».

Роялти и налоги лицензиата

Для получателя услуги платежа роялти будут расходами. С точки зрения налогообложения это траты, связанные с производством и/или реализацией, необходимо только обосновать этих траты и подтвердить их документально.

Вычет по НДС касательно лицензионных платежей будет произведен, если соблюдены обычные условия налоговых вычетов, предусмотренные п. 1 ст. 172 НК РФ.

Если право на использование объекта роялти передано физлицом, то на платеж роялти необходимо начислить для удержания НДФЛ, причем именно лицензиат в данном случае выполнит функции налогового агента, кроме авторских, выплат наследникам собственника (они платят НДФЛ сами).

ВАЖНАЯ ИНФОРМАЦИЯ! Бывают случаи, когда затруднено или невозможно документальное подтверждение расходов на роялти. В таких ситуациях используются нормативы затрат (ст. 221 НК РФ). Они составляют от 20% (на научные разработки) до 40% (некоторые художественные произведения).

«Подводные камни» роялти

Система роялти очень удобна, так как, в частности, позволяет существенно снижать налогооблагаемую базу. Однако из этого следует повышенный интерес налоговиков к участникам роялти. Главным риском является возможность истолкования роялти как способа уклонения от положенной уплаты налогов.

ПРИМЕР. Российская компания приобрела право на использование некоего патента у иностранной организации, с которой не заключена Конвенция о международном сотрудничестве. В таком случае будет необходим посредник – оффшорная компания, причем выбирается страна из зоны низких налогов. Российский лицензиат будет платить роялти не собственнику, а посреднику по сниженным ставкам, а отечественный НК не предусматривает налога на прибыль с таких выплат роялти. Договор с посредником должен быть зарегистрирован в Росстате. Причем средства вносятся исключительно после заключения договора, иначе они не будут признаны расходами, что можно оспорить в суде.

Любое применение роялти попадает в сферу пристального внимания налоговых органов.

Что могут попытаться поставить «в вину» налоговики:

Бухгалтерский учет и налогообложение роялти

Сфера применения и некоторые правовые вопросы

Понятие роялти можно отнести сразу к нескольким правовым сферам. Так, оно используется в качестве одной из форм платежа по договору широко распространенной ныне сферы франчайзинга и обозначает авторские и лицензионные выплаты за коммерческое использование принадлежащей другому лицу интеллектуальной собственности (патента, товарного знака, произведения искусства и т.п.).

Существуют роялти в авторском праве — это авторский гонорар либо периодические выплаты, причитающиеся держателю авторских прав за каждую публикацию, публичное воспроизведение или другое использование его произведения.

И, наконец, роялти в экономике и земельном праве (термин, используемый в мировой практике) — рентная плата за право разработки природных ресурсов, вносимая предпринимателем собственнику земли или недр.

На основании п. 2 ст. 1028 ГК РФ договор коммерческой концессии подлежит государственной регистрации в федеральном органе исполнительной власти по интеллектуальной собственности (Роспатенте). По общему правилу ст. 1031 ГК РФ (которое может быть изменено договором) договор коммерческой концессии должен регистрировать правообладатель (франшизодатель). При несоблюдении требования регистрации договор считается ничтожным (согласно ст. 1031, п.2 ст. 1028, п.п.3,6 ст. 1232, п.1 ст.1490 ГК РФ).

Отношения между физическими лицами (авторами) и лицами, получающими исключительные права на произведения, регулирует глава 70 ГК РФ. Она определяет, что отношения должны быть подтверждены письменно в виде договора определенного типа. Это такие виды договоров как:

Следует отдельно остановиться на договорах с иностранными контрагентами, т.к. возникает вопрос по поводу применимого права (российского либо иностранного). Согласно п. ст. 1211 ГК РФ по умолчанию к договору применяется право страны, с которой договор наиболее тесно связан. Отношения сторон по лицензионному договору регулируются правом того государства, где находится лицензиар. В то же время ст. 1210 ГК РФ дает возможность сторонам договора выбрать право, которое подлежит применению к их правам и обязанностям по этому договору. При применении российского права отношения автоматически попадают под регулирование частью 4 ГК РФ.

Налоговые аспекты

Налог на прибыль

Расход в виде роялти признают в том периоде, к которому он относится, на дату расчетов в соответствии с условиями заключенного договора или на дату предъявления пользователю документов, служащих основанием для произведения расчетов, либо в последний день отчетного (налогового) периода (пп.3 п.7 ст. 272 НК РФ).

В целях налогообложения прибыли доходы от предоставления в пользование прав на результаты интеллектуальной деятельности, согласно п. 5 ст. 250 НК РФ, относятся к внереализационным доходам, если они не определяются налогоплательщиком в порядке, установленном ст. 249 НК РФ, как доходы от реализации имущественных прав. Так, если для правообладателя такой вид деятельности является одним из основных видов деятельности, то доход признается в соответствии со ст. 249 НК РФ, а если нет, то в соответствии со ст. 250 НК РФ.

В п.п.3 п.4 ст. 271 НК РФ определено, что для внереализационных доходов в виде роялти за датой получения дохода признаются дата осуществления расчетов в соответствии с условиями заключенных договоров, дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода.

Международный аспект

По оценкам ЮНКТАД, глобальная офшорная индустрия оценивается в 12 трлн долл. США (http://www.unctad.org). Не обходятся без использования офшорного бизнеса и российские организации. Использование российскими организациями офшорных юрисдикций затрагивает не только их внутренние интересы, но и интересы России в целом. Уклонение от уплаты налогов сокращает финансирование общественного сектора экономики страны, а компании уклоняющиеся от уплаты налогов посредством подобных схем могут оказаться в более выгодном положении нежели с законопослушные налогоплательщики.

Однако, инвестирование капитала в страны, имеющие низкие налоговые ставки или освобождение от налогообложения у «источника выплаты» таких доходов как роялти с другой стороны имеет и свои положительные стороны для организации бизнеса за счет повышение конкурентоспособности компаний на национальном и глобальном уровнях за счет использования более гибких стратегий развития.

Налогообложение иностранных организаций, не осуществляющих деятельность через постоянные представительства и получающих доходы от источников в РФ, имеет некоторые особенности.

Плательщиками налога на прибыль организаций признаются иностранные организации, получающие доходы от источников в РФ (абз.3 п.1 ст. 246 НК РФ).

Объектом обложения налогом на прибыль для таких иностранных организаций признаются доходы, определенные в п.п.4 п. 1 ст. 309 НК РФ. К ним относятся платежи любого вида, получаемые в качестве возмещения за использование (предоставление права использования) любых патентов, товарных знаков, чертежей или моделей, планов, секретной формулы или процесса либо использование (предоставление права использования) информации, касающейся промышленного, коммерческого или научного опыта.

На заметку:

Если у иностранной организации отсутствуют постоянные представительства на территории РФ, то ее доходы в соответствии с п.п.1 п.2 ст. 284 НК РФ облагаются по ставке 20%. Однако, если иностранная компания является резидентом одного из государств, с которыми у РФ имеется международное соглашение об избежании двойного налогообложения, может применяться пониженная ставка налога либо освобождение от уплаты налога в РФ (п.п.4 п.2 ст.310 НК РФ). Подробно подобные ситуации рассмотрены в Письме УФНС по г. Москве № 19-12/109890 от 25.11.2008.

Что же касается отношений с иностранными компаниями, то здесь ситуация следующая.

В силу пп.1 п.1 ст. 146 НК РФ объектом обложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг) на территории РФ.

Порядок определения места реализации работ (услуг) в целях применения налога на добавленную стоимость установлен ст. 148 НК РФ. Местом реализации услуг по передаче, предоставлению патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав признается территория РФ, если покупатель услуг осуществляет деятельность на этой территории (пп.4 п.1 ст. 148 НК РФ).

При реализации услуг иностранным лицом, не состоящим на учете в российских налоговых органах, местом их реализации которых является территория РФ, НДС исчисляется и уплачивается в российский бюджет налоговым агентом, приобретающим данные услуги у иностранного лица (ст. 161 НК РФ). Налоговая база так же определяется налоговыми агентами. Сумма налога считается с использованием расчетной ставки по правилам п.4 ст. 164 НК РФ. Налоговая база определяется на дату получения каждого ежемесячного платежа исходя из фактически полученной суммы в рублях (абз. 2 п.1 ст. 154 НК РФ, п.п.2 п.1 ст. 167 НК РФ).

Российская организация, уплатившая в бюджет в качестве налогового агента соответствующие суммы налога, имеет право на вычет данных сумм в порядке, предусмотренном ст.171, 172 НК РФ при условии, что услуги приобретены для осуществления облагаемых НДС операций, при этом вычет производится в полном объеме после принятия услуг на учет. Основанием же для их применения будут являться документы, подтверждающие уплату сумм налога, удержанного налоговым агентом (п.3 ст. 171 НК РФ и п.1 ст. 172 НК РФ).

НДФЛ

Полученные физическим лицом роялти облагаются НДФЛ. Организация, выплачивающая роялти, является налоговым агентом, поэтому она обязана исчислить, удержать у получателя и уплатить сумму налога (п.1 и п.2 ст. 226 НК РФ).

При этом необходимо учесть, что в соответствии с нормой ст. 221 НК РФ по вознаграждениям за исполнение или иное использование произведений науки, литературы и искусства, вознаграждениям авторам открытий, изобретений и промышленных образцов предусмотрены профессиональные налоговые вычеты.

Бухгалтерский учет

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью. Таким образом, вознаграждение следует включить в состав доходов от обычных видов деятельности в том отчетном периоде, в котором они были начислены по условиям договора (п.12 и 15 ПБУ 9/99).

Расходы организации на уплату роялти, связанные с основной деятельностью, признаются расходами по обычным видам деятельности в соответствии с п.5 ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н.

Пример

В октябре 2011 года ООО «Альфа» передала Компании право использования комплекса исключительных прав на объекты интеллектуальной собственности (данная услуга является основным видом деятельности). Ежемесячные платежи установлены в фиксированной сумме в евро и подлежат получению на условиях 100%-ной предоплаты в рублях по официальному курсу Банка России на день уплаты. Ежемесячный платеж по договору установлен в размере 118 евро (включая НДС) и подлежит получению не позднее 15-го числа месяца, предшествующего расчетному. Курс евро, установленный Банком России, на 15 октября 2011 составляет 41,6638 руб./евро.

Д-т 51 «Расчетные счета» К-т 76-5 «Расчеты с прочими дебиторами и кредиторами»

4 916 руб. (118 евро* 41, 6638)- Получена предоплата от

пользователя за ноябрь

Д-т 76-5 К-т 90.1«Продажи» 4 916 руб. ( 118 евро* 41, 6638)- Отражен доход за

ноябрь

Дт 90-3 «Налог на добавленную стоимость» К-т 68.2 750 руб. (4 916 руб. x 18/118)- Исчислен НДС с дохода

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только до завтра можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Выплата роялти в группе компаний: какие риски

Представим распространенную ситуацию: товарный знак зарегистрирован в собственности одной компании или ИП, а использует его другая. Иными словами, необходимо оформить использование товарного знака в операционной деятельности. Давайте разбираться, как это сделать и какие риски в решении этой задачи есть вместе c экспертами TaxCoach.

Кто и за что может платить, чтобы роялти правомерно были учтены в расходах

Плата за использование объектов интеллектуальной собственности (роялти) является общепринятым явлением.

Основной вопрос возникает в экономической обоснованности выплаты роялти, что приводит к необходимости подтверждать целесообразность использования товарного знака в хозяйственной деятельности компании. Это ключевой критерий, по которому суды оценивают правомерность учета лицензионных платежей в расходах налогоплательщика. (См., например, Постановление АС Московского округа от 13.07.2016 N Ф05-9514/2016 по делу N А40-153860/2015).

Напомним, что согласно нормам ГК РФ (ст. 1484) использование товарного знака подразумевает под собой одно или несколько следующих действий:

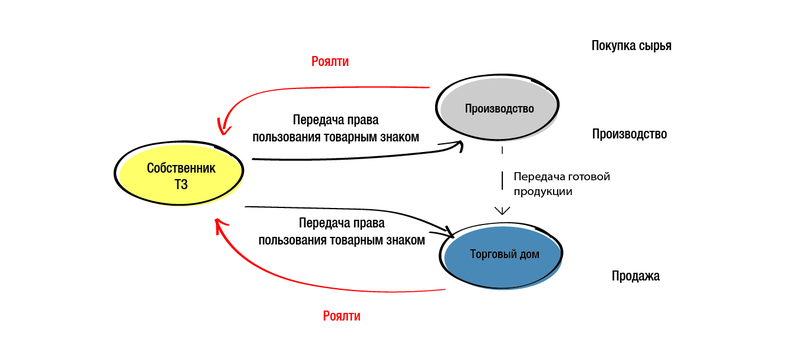

Если речь идет о ситуации, когда группа компаний состоит из двух субъектов — Операционная компания (производит и реализует продукцию) и Хранитель активов, сложностей в целом нет. ХА передает по лицензионному договору знак, операционная компания использует его в маркировке производимых и реализуемых ей же товаров, подтверждает правомерность затрат.

Другое дело, когда бизнес структурирован сложнее — и операционное звено состоит из нескольких компаний, разделенных по функциональным признакам. Например, торговая компания с функцией реализации продукции и производство. И та, и другая используют товарный знак. С обеими заключены лицензионные договоры. Но поскольку деятельность компаний функционально разная, встает вопрос экономической целесообразности выплаты роялти каждой компанией.

Так, производственная компания уже маркирует продукцию товарным знаком на производстве, следовательно, торговая в размещении товарного знака на продукции не участвует. Может ли она платить за товарный знак и учитывать такие затраты в расходах по налогу на прибыль?

Например, в деле А40-39231/2013 налоговый орган убрал из расходов выплачиваемые компанией роялти, поскольку компания являлась исключительно торговой, в маркировке товара на производстве не участвовала, а продавала уже промаркированную товарным знаком продукцию. Суд не поддержал налоговый орган, указав, что торговая компания также использовала товарный знак в продаже продукции путем:

«использования в фирменном наименовании организации;

на бланках организации;

в рекламных материалах: буклеты, макеты, брошюры, визитки, баннеры и прочее;

для индивидуализации при участии общества в выставках и при оформлении комнат-образцов;

при изготовлении стендов и экспозиций для демонстрации».

Как видим, предмет лицензионного договора с производственной и торговой компанией не может быть одинаковым. Каждая из них использует товарный знак исходя из основной функции — производство или продажа, что обязательно должно найти свое отражение в договоре.

Возможные виды использования ТЗ

— размещение ТЗ на товарах, при выполнении работ и оказании услуг (на этикетках, упаковках товаров);

— размещение знака на сайте, в доменном имени;

— использование в документации и фирменном наименовании

Торговая компания/Агент по продаже товара

— использование в предложениях о продаже товаров, о выполнении работ, об оказании услуг, а также в объявлениях, на вывесках и в рекламе, в рекламных буклетах, стендах; документации, связанной с реализацией товара (договоры, бланки, переписка с покупателями, визитки);

— использование в фирменном наименовании;

— размещение знака на сайте, в доменном имени

все перечисленные виды использования

Последствия использования товарного знака без платы

Нередко встречаем группы компаний, где товарный знак используют все, но никто за это не платит. В концепции единого бизнеса это кажется удобным — нет потребности выводить деньги из операционной деятельности и копить их на субъекте с товарным знаком. При этом вроде бы не должно быть проблем с необоснованностью учета роялти в расходах, о чем упомянули выше. На вопрос, почему именно эта компания является собственником товарного знака, можно услышать распространенный ответ: «Так исторически сложилось».

А вот в концепции признаков искусственного дробления ситуация выглядит иначе — налицо явная взаимосвязанность субъектов — никто в здравом уме не отдаст сторонней компании товарный знак в пользование без какой-либо платы.

Безвозмездное пользование чужим товарным знаком является косвенным признаком принадлежности к одной группе компаний.

Могут быть и налоговые последствия, которых, по первоначальному замыслу, хотелось избежать — это вменение внереализационного дохода в связи с безвозмездным использованием товарного знака. (см. Постановление АС Волго-Вятского округа от 11.12.2014 г. по делу № А11-11656/2013).

Поэтому роялти в группе компаний к выплате не только желательны, но и обязательны.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только до завтра можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Бизнес по франшизе: бухгалтерский и налоговый учёт

Покупая готовую модель бизнеса по франшизе, нужно учитывать особенности бухучёта и налогообложения. Рассказываем, как учитывать паушальный взнос, роялти и другие расходы франчайзи.

Бухгалтерский учёт у покупателя франшизы

Паушальный взнос

Франшизу приобретают по договору коммерческой концессии. При этом нужна государственная регистрация, которая обычно занимает длительное время.

Если в договоре есть условие о том, что он начинает действовать с момента фактической передачи прав, то расходы по договору франшизы можно признавать в бухучёте не дожидаясь регистрации. Судебная практика подтверждает, что такой оговоркой можно перенести срок действия.

Передачу прав по договору оформите документом произвольной формы, например, актом приема-передачи. На эту дату отразите в учёте фиксированные взносы и остальные расходы, сопутствующие покупке франшизы.

Паушальный взнос не обязательно оформлять отдельным документом. Достаточно того, что он указан в договоре. Отразите его в составе расходов будущих периодов согласно п. 39 ПБУ 14/2007 «Учёт нематериальных активов». Период списания равен сроку действия договора. Списывайте с даты начала использования франшизы.

Если из договора нельзя установить сроки, определите период списания расходов самостоятельно и закрепите порядок его расчёта в учётной политике. Можно ориентироваться на такие сроки:

Другие способы списания расходов будущих периодов, например пропорционально выручке от использования франшизы, не предусмотрены (п. 39 ПБУ 14/2007).

Расходы будущих периодов списывайте на счет 26 «Общехозяйственные расходы» или 44 «Расходы на продажу». Счёт учёта выберите самостоятельно и закрепите в учётной политике.

Роялти

Способ определения суммы роялти, дата начисления, срок уплаты, форма отчётного документа должны быть прописаны в договоре. Например:

Периодические платежи нужно будет признавать в составе расходов по обычным видам деятельности на дату составления отчётного документа на том же счёте, куда списываются расходы будущих периодов в виде паушального взноса.

Сопутствующие затраты

Если по договору вы как покупатель франшизы обязаны нести сопутствующие сделке затраты, отразите их в расходах будущих периодов. Срок списания установите такой же, как и для паушального взноса. Если сумма таких затрат несущественна, спишите их в расходы единовременно в соответствии с принципом рациональности (п. 6 ПБУ 1/2008). Критерий существенности и порядок учёта таких расходов установите в учётной политике.

Исключительные права

При покупке франшизы вы получаете в пользование исключительные права, принадлежащие франчайзеру, то есть доступ к его нематериальному активу. Отразите этот актив на забалансовом счёте в сумме уплачиваемого вознаграждения (п.39 ПБУ 14/2007):

Если роялти за весь период невозможно рассчитать заранее, то стоимость нематериального актива будет оцениваться только по сумме паушального взноса.

В плане счетов нет забалансового счёта учёта для нематериальных активов, полученных в пользование, поэтому утвердите его учётной политикой. Например, можно использовать счёт 012.

Примеры проводок

Компания приобрела франшизу мини-кофеен. Паушальный взнос составил 300 000 руб., ежемесячные роялти — 10 000 руб.

Принят к учёту паушальный взнос:

Д 97 «Расходы будущих периодов» К 60 «Расчеты с поставщиками и подрядчиками» — 300 000 руб.

Отражены за балансом полученные НМА:

Д 012 «Нематериальные активы, полученные в пользование» — 300 000 руб.

В конце каждого месяца пользования франшизой

Списан в расходы текущего периода паушальный взнос:

Д 44 «Расходы на продажу» К 97 «Расходы будущих периодов» — 5 000 руб. (300 000 / 5 лет / 12 месяцев).

Учтён в расходах роялти:

Д 44 «Расходы на продажу» К 60 «Расчеты с поставщиками и подрядчиками» — 10 000 руб.

В конце срока использования франшизы:

Сняты с учета за балансом НМА:

К 012 «Нематериальные активы, полученные в пользование» — 300 000 руб.

Налоговый учёт у покупателя франшизы

Основная система налогообложения

Налог на прибыль (учёт методом начисления)

Расходы на приобретение франшизы — это не рекламные расходы, поэтому их не нужно нормировать. Признавайте их в полном объеме.

Затраты, связанные с договором франшизы, принимайте к учёту после его обязательной государственной регистрации (п.1 ст.1490 ГК). Без этого расходы не считаются документально подтвержденным, как этого требует п.1 ст. 252 НК.

Можно учесть расходы по договору до госрегистрации, только если одновременно соблюдены следующие условия.

Такую возможность подтверждает Минфин в письмах № 03-03-06/1/44292 от 23.10.13, № 03-03-06/5/28 от 04.04.2011.

Факт получения прав подтвердите актом приёма-передачи или другим способом, который прописан в договоре.

На эту дату учтите паушальный взнос в составе прочих расходов, связанных с производством и реализацией (пп. 49 п. 1 ст 264 НК). Сумму взноса распределите равномерно на весь срок действия договора и признавайте частями в каждом отчётном периоде (п.1 ст. 272 НК).

Периодические платежи (роялти) отнесите в прочие расходы связанные с производством и реализацией на основании пп.37 п.1 ст.264 НК РФ в том периоде, к которому они относятся (п. 1 ст. 272 НК).

Определите момент признания расходов в зависимости от условий договора по оформлению и расчёту роялти (пп. 3 п.7 ст. 272 НК):

Сопутствующие расходы учтите как прочие производственные расходы (пп. 6 п.1 ст. 253 НК). Патентные и другие пошлины за регистрацию отнесите в состав прочих расходов, связанных с производством (подп. 49 п. 1 ст. 264 НК).

Если продавец франшизы является плательщиком НДС, на сумму паушального взноса и роялти он начислит НДС. А вы сможете принять его к вычету, если используете франшизу в облагаемой НДС деятельности. В зависимости от условий договора и учётной политики продавца может быть несколько вариантов признания паушального взноса в его доходах и порядка исчисления НДС.

Вычет НДС с роялти производится в общем порядке в полном объёме на дату получения счёта-фактуры и расчётных документов (например, расчёта роялти).

Упрощённая система налогообложения

На УСН в доходах учитывайте все поступления от покупателей. Нельзя занижать выручку на процент или вознаграждение, которые нужно перечислить продавцу франшизы.

Если применяете УСН с объектом «Доходы минус расходы», налоговую базу уменьшайте на роялти, т.к. их можно принять в расходы согласно пп. 32 п. 1 ст. 346.16 НК РФ как периодические платежи за пользование интеллектуальными правами. Расходы признавайте после фактической оплаты и документального подтверждения.

НДС, который заплатите продавцу вместе с роялти, тоже учитывайте в расходах (пп. 8 п. 1 ст. 346.16 НК).

Можно ли включить в расходы паушальный взнос зависит от того, что входит в предмет франшизы.

Если по франшизе передаются права на:

то разовый единовременный платёж можно учесть как расходы по приобретению исключительных прав на результаты интеллектуальной деятельности по лицензионному договору на основании пп. 2.1. п. 1 ст. 346.16 НК и п. 4 ст. 1027 ГК.

Если в состав франшизы входит торговая марка, товарный знак, консультационные услуги, то паушальный взнос нельзя учесть в расходах, так как его нет в закрытом перечне расходов, признаваемых на УСН.

В смешанном варианте, когда в состав франшизы входят и результаты интеллектуальной деятельности, которые можно учесть в расходах, и прочие компоненты, на которые нельзя уменьшать налогооблагаемую базу, попросите франчайзера в составе паушального взноса выделить стоимость каждого элемента отдельно. Тогда сможете признать в расходах хотя бы ту часть, которая относится к интеллектуальной стоимости.

НДС, который заплатите вместе с паушальным взносом, можно учесть в расходах только в той части, в которой принимаете в расходах сам взнос.

Госпошлину за регистрацию лицензионного договора на интеллектуальную собственность учтите в расходах как сумму сбора, установленного законодательством (пп. 22 п.1 ст. 346.16 НК). Остальные пошлины, в том числе патентную, нельзя принимать в расходы, так как их нет в ст. 346.16 НК.

Другие сопутствующие расходы можно учитывать при расчёте налога УСН только если они приведены в ст. 346.16 НК. Например, услуги нотариуса. При этом не получится учесть расходы на приобретение или создание нематериальных активов ссылаясь на пп. 2 п.1 ст. 346.16 НК, т.к. к получателю франшизы не переходит право собственности на НМА, он лишь получает право использования.

Бухгалтерский и налоговый учёт расчётов по франшизе во многом зависит от условий договора и учётной политики. Поэтому ещё на стадии согласования договора добивайтесь, чтобы в нём были важные с точки зрения учёта положения. Не забудьте предусмотреть в нём:

Если покупаете франшизу впервые и в учётной политике не прописан порядок учёта, можно вносить в неё дополнения по мере необходимости, не дожидаясь начала года. Утверждение способа учёта новых фактов хозяйственной деятельности не считается изменением учётной политики (п.10 ПБУ 1/2008). Если вы раньше уже отражали расчёты по франшизе и способы учёта закреплены в учётной политике, изменения можно вносить только с начала отчётного года.