ИИС в вопросах и ответах

Подробная инструкция по ИИС для тех, кто хочет быстро все понять

По итогам августа 2021 года число индивидуальных инвестиционных счетов на Московской бирже превысило 4,3 миллиона.

Хороший повод разложить все по полочкам для тех, у кого еще нет ИИС — или уже есть, но остались вопросы.

Я собрал в этой статье вопросы про ИИС, которые нам в Т—Ж чаще всего задают. Если у вас есть дополнения, пишите в комментариях.

Главное про ИИС: что, зачем и как открыть

Что такое ИИС? Индивидуальный инвестиционный счет — способ инвестирования, который появился в России в начале 2015 года. Через такой счет можно инвестировать в акции, облигации и другие активы.

ИИС и брокерский счет: в чем разница? Если рассматривать ИИС с самостоятельным управлением, то это, по сути, брокерский счет с налоговыми вычетами и некоторыми ограничениями: ИИС может быть только один, внести на него можно не более 1 млн рублей за год. Также бывает ИИС с доверительным управлением, где все операции по счету совершает управляющая компания. Ограничения и налоговые вычеты — те же.

Какие плюсы у ИИС по сравнению с брокерским счетом? Прежде всего, налоговые вычеты для налоговых резидентов России. Можно вернуть НДФЛ в размере 13% от внесенной на ИИС суммы, но возврат не может быть более 52 000 Р в год: это вычет на взнос. Или можно не платить НДФЛ с дохода, полученного на ИИС: это вычет на доход.

Еще один плюс — отложенное налогообложение. В случае с вычетом на взнос налог с дохода от сделок на ИИС удерживается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Какие минусы есть у ИИС? Чтобы инвестор не потерял право на налоговый вычет, счет должен существовать минимум три года с даты открытия. При этом, чтобы вывести деньги со счета, надо закрыть ИИС:

Например, если ИИС открыт 1 июня 2020 года, то без потери права на вычеты его можно закрыть 2 июня 2023 года. Лучше на несколько дней позже, чтобы точно прошло три года с даты открытия: например, брокер или ФНС могли внести данные в базу не мгновенно, а 2 или 3 июня.

Если закрыть ИИС раньше трех лет с даты открытия, право на вычет пропадает, а уже возвращенный из бюджета налог придется вернуть государству. Также придется уплатить пени за использование возмещенного НДФЛ: 1/300 ставки ЦБ от возвращенного налога за каждый день пользования этими деньгами.

На одного человека может быть открыт только один ИИС одновременно. Будет два ИИС — не будет вычетов ни по одному. При этом в течение месяца допускается иметь два ИИС одновременно, если переносите счет от одного брокера или управляющей компании к другому брокеру или УК.

В течение календарного года на ИИС можно внести не более 1 млн рублей. Иностранную валюту и ценные бумаги вносить нельзя, но и то и другое можно приобрести на ИИС.

На мой взгляд, минусы не очень существенные, а вот плюсы делают ИИС очень интересным инструментом.

Как открыть ИИС? Чтобы оформить ИИС с самостоятельным управлением, нужно обратиться к брокеру, который предоставляет такую услугу. Это, например, Тинькофф-инвестиции, Сбер, ВТБ, «Открытие».

ИИС с доверительным управлением можно открыть в управляющей компании, например «Сбер управление активами», «Альфа-капитал». При открытии счета надо будет выбрать инвестиционную стратегию из предложенных.

Для открытия ИИС в офисе брокера или управляющей компании достаточно паспорта, желательно также знать свой ИНН. Некоторые брокеры и УК позволяют открыть счет удаленно через свой сайт, например с идентификацией через госуслуги.

Если открываете счет у брокера, обычно не требуется сразу пополнять ИИС: он может быть и пустым. В случае с управляющей компанией при оформлении счета обычно сразу нужно внести деньги. Конечно, возможны исключения: правила разных брокеров и УК могут различаться.

Где лучше открыть ИИС? У какого брокера или в какой УК открыть ИИС, зависит от того, что вам нужно: какие ценные бумаги интересуют, есть ли у вас счета в банках, связанных с брокерами или УК. В целом стоит выбрать крупную надежную компанию с низкими комиссиями и качественной поддержкой.

На сайте Московской биржи есть топ-25 брокеров и УК по числу клиентов и по числу ИИС. Я советую выбрать брокера или УК из этого списка: это крупные надежные компании со всеми нужными лицензиями.

Выбору брокера мы посвятили целую статью. Там подробно рассказано, зачем нужен брокер и на что обратить внимание. Изложенные там принципы в целом справедливы и для выбора УК.

С какого возраста можно открыть ИИС? Обычно такие счета открывают с 18 лет — как и обычные брокерские счета и счета доверительного управления. Некоторые брокеры и УК могут открывать счета с более раннего возраста, например с 16 или даже 14 лет, но для сделок потребуется письменное согласие законных представителей ребенка.

Что лучше: ИИС с самостоятельным управлением или с доверительным? В чем разница? Если у вас счет с самостоятельным управлением, все решения вы принимаете сами и все операции вы тоже проводите сами. При этом вы платите комиссию брокеру за сделки и, возможно, за хранение ценных бумаг.

У всех брокеров свои комиссии. Также есть комиссия биржи, но многие брокеры включают биржевую комиссию в свою, то есть не взимают ее отдельно.

Инвестировать через брокера выгоднее, но советуем сначала разобраться с основами инвестирования, иначе можно ошибиться и потерять деньги.

Если у вас ИИС с доверительным управлением, за вас все сделает управляющая компания согласно выбранной вами стратегии. Это проще, чем управлять самостоятельно, но УК каждый год будет брать несколько процентов от вашего капитала в качестве комиссии.

УК не гарантирует доходность. Более того, даже если на ИИС будет убыток, УК все равно возьмет комиссию за управление.

Дальше в статье я буду говорить в основном про ИИС с самостоятельным управлением, открытый через брокера.

Может ли госслужащий иметь ИИС? Может: в законах нет ограничений на открытие ИИС госслужащими или их родственниками.

При этом некоторым госслужащим нельзя инвестировать в иностранные финансовые инструменты, которые доступны в том числе через ИИС. При вложении в отдельные российские ценные бумаги у госслужащих возможен конфликт интересов. Например, если вы владеете акциями компании, которую по долгу службы должны проверять на соблюдение законов. В такой ситуации понадобится оформлять доверительное управление или продавать бумаги.

Выясните, распространяются ли запреты на вас, чтобы вкладываться только в разрешенные активы, и включите ценные бумаги в отчет об имуществе и доходах.

Можно ли иметь одновременно и ИИС, и брокерский счет? Можно. Брокерских счетов, кстати, можно открыть сколько угодно, в отличие от ИИС, который может быть только один одновременно, кроме случаев переноса ИИС из одной брокерской компании или УК в другую.

Можно ли перевести брокерский счет в ИИС? Нет, так не получится. Надо открывать именно ИИС.

На какой срок открывается ИИС? Нужно ли его закрыть через три года? Срок действия ИИС не ограничен ни законами, ни договором с брокером. Три года с даты открытия — минимальный срок существования ИИС, который нужен для получения налоговых вычетов.

Пользоваться счетом можно и по истечении трех лет, он не закроется сам. Право на вычеты тоже останется.

Что будет при выводе денег с ИИС? Чтобы вывести деньги с ИИС, надо закрыть счет. Если это случится менее чем через три года с даты открытия, вы потеряете право на налоговые вычеты по этому ИИС. Придется вернуть государству возвращенный НДФЛ и уплатить пени.

При этом некоторые брокеры позволяют получать купоны и дивиденды на внешний счет вместо ИИС, и его закрывать не придется. К этому еще вернемся.

Можно ли закрыть ИИС, открыть новый и пользоваться вычетами на новом ИИС? Можно. В законодательстве нет ограничений на это.

Застрахованы ли вложения на ИИС? Нет, это не банковский вклад. АСВ не страхует ни ИИС, ни брокерские счета. Но если брокер перестанет работать, то активы можно перевести к другому брокеру. Если УК перестанет работать, активы тоже не потеряются.

Как закрыть ИИС? Зависит от брокера. Где-то достаточно подать заявку на закрытие счета в личном кабинете на сайте брокера или в приложении, а где-то понадобится прийти в офис.

При закрытии ИИС можно продать все активы и вывести деньги, а можно перенести активы на обычный брокерский счет. Второй вариант сложнее, но может быть выгоднее с точки зрения налогов. Об этом расскажу немного позже.

Личный опыт: как правильно закрыть ИИС

Чтобы получить от государства налоговый вычет по ИИС, нужно владеть счётом минимум три года, и только после этого его можно закрывать. У частного инвестора Сергея Акулова ИИС действовал пять лет. Чтобы закрыть счёт, ему пришлось подписать и отсканировать больше 100 документов. Рассказываем, как правильно закрыть ИИС и сэкономить своё время и деньги.

Что такое ИИС и чем он выгоден

ИИС — это индивидуальный инвестиционный счёт, разновидность брокерского счёта. Он даёт своему владельцу одну из льгот:

Для получения налоговых льгот необходимо владеть счётом минимум три года.

Вычет типа «А» идеально подходит тем, кто имеет официальный доход, с которого уплачивает НДФЛ в размере 13%. Счёт типа «Б» лучше открывать тем, у кого нет доходов, облагаемых по ставке 13%: индивидуальным предпринимателям, самозанятым, студентам или пенсионерам.

При открытии счёта по умолчанию он будет считаться типом «Б», но как только инвестор подаст декларацию в налоговую на возврат 13%, ИИС превратится в тип «А».

Личный опыт: я заработал на ИИС за три года 70%

1. У инвестора может быть только один ИИС.

2. Со счёта нельзя частично снимать деньги, это приведёт к закрытию ИИС и потере льгот.

3. К одному счёту применяется только один из вычетов — «А» или «Б». Поменять его можно только через закрытие ИИС.

4. Ценные бумаги и деньги с ИИС можно переводить от одного брокера к другому.

Сколько времени должно пройти с момента открытия ИИС до его закрытия

Закрыть ИИС можно в любое время. В законе нет никаких ограничений на минимальный срок действия счёта. Но есть особенность: для получения льгот нужно владеть ИИС не меньше трёх лет. Если срок будет меньше, то, скорее всего, нужно будет заплатить государству некоторую сумму. Сколько именно, зависит от типа вычета.

Потери при досрочном закрытии ИИС

● При досрочном закрытии счёта типа «А», согласно ст. 219.1 Налогового кодекса, нужно вернуть государству полученные налоговые вычеты с набежавшей пеней. Она начисляется с даты получения вычета до момента возврата. Размер пени зависит от суммы вычета и ключевой ставки Банка России. С 26 июля 2021 года это 6,5%.

Вот формула для расчёта пени:

Пеня = сумма вычета * количество дней с момента получения вычета * (ключевая ставка /300)

Например, если государство вернуло 97,5 тысячи ₽, а вы через два года закроете счёт, то пеня составит 9104 ₽.

● При счёте типа «Б» нужно уплатить 13% налога с полученной прибыли. Брокер как налоговый агент сам рассчитает и удержит необходимую сумму при выводе денег со счёта.

Отсчёт срока действия ИИС начинается с даты подписания договора о его открытии, а не с даты первого внесения денег.

Два варианта закрытия ИИС

Перед закрытием ИИС необходимо определиться, что делать с ценными бумагами, находящимися на счёте. Есть два варианта:

1. Продажа ценных бумаг по рыночной цене и вывод денег со счёта. Это самый простой способ.

2. Перевод ценных бумаг на брокерский счёт. Это более сложный и затратный способ: большинство брокеров берут комиссию за перевод бумаг. Плюс в том, что можно получить дополнительно льготу на долгосрочное вложение. Это значит, что при продаже активов после трёх лет владения платить налог на прибыль не придётся.

У «Сбера» комиссия составляет 400 ₽ за перевод бумаг одной компании внутри экосистемы и 865 ₽ — за перевод к другому брокеру. Если компаний десять, то придётся заплатить 4000 ₽ или 8650 ₽. Такой тариф действует для клиентов, которые подают поручения самостоятельно через «Сбербанк Онлайн». Если же оформлением занимаются сотрудники депозитария Сбербанка, то стоимость поручения выше на 50 ₽.

БКС при переводе возьмет 177 ₽ за поручение на списание бумаг и столько же за поручение на зачисление за каждого эмитента.

Инструкция: как перевести ценные бумаги к другому брокеру

Пошаговая инструкция: как закрыть ИИС

Последовательность действий при закрытии ИИС:

1. Выбрать вариант закрытия счёта: с продажей ценных бумаг или с переводом на брокерский счёт.

2. Подписать необходимые документы: в первом случае — распоряжение на вывод денег, во втором — поручение на перевод ценных бумаг.

3. Сообщить брокеру о намерении закрыть счёт. Как именно это нужно сделать — зависит от брокера. Мой попросил направить уведомление в чат мобильного приложения.

4. Дождаться перевода денег или ценных бумаг. Они должны поступить через 14 дней.

5. Подписать заявление на закрытие ИИС.

При закрытии ИИС брокер переведёт активы на указанные счета и при необходимости самостоятельно рассчитает и удержит налоги. После этого можно распоряжаться деньгами или ценными бумагами по своему усмотрению, в том числе можно открыть новый индивидуальный инвестиционный счёт.

Битва брокеров: где начинающему инвестору выгоднее открыть счёт

Личный опыт: как я закрывал ИИС

Я открыл ИИС в конце 2015 года, чтобы сформировать накопления на пенсию. Но из-за новогодних праздников деньги поступили только в начале января 2016 года. По итогам 2016 года я получил налоговый вычет.

Прошло три года, мои доходы, облагаемые НДФЛ, снизились, и ИИС типа «А» стал невыгоден. Я решил его закрыть, а ценные бумаги перевести на обычный брокерский счёт. Это можно было сделать удалённо, отправив сканы документов, или приехать в офис и подписать всё на месте.

Мне было удобнее приехать в офис брокера, чем распечатывать и сканировать более 60 документов. Сразу приехать я не смог, был очень занят, а потом брокер начал брать комиссию за оформление в офисе. Пришлось делать всё удалённо.

Сотрудник брокера, готовивший документы, ошибался в названии эмитентов и количестве бумаг, поэтому некоторые поручения приходилось переделывать. Закрытие ИИС затянулось на месяц. За это время мне пришлось подписать и отсканировать более 100 документов.

Я ушёл на пенсию в 35 лет. Вот мои советы тем, кто хочет так же

Выводы. Что нужно знать при закрытии ИИС

Не готовы открывать ИИС?

Посчитайте, сколько можно заработать на вкладе

Три года для ИИС – это не предел. Почему не стоит его закрывать

Государственные стимулы по привлечению граждан РФ на фондовый рынок, похоже, начали приносить свои плоды. Падение ставок по депозитам ниже двузначной цифры вынудило население искать новые варианты инвестиций.

Одним из альтернативных вариантов банковского депозита заслуженно стал Индивидуальный инвестиционный счет (ИИС). Это аналог брокерского счета, но с налоговыми льготами, гарантированными государством. Он предполагает два типа льгот.

Главным условием для получения налоговых льгот является 3-летний срок владения ИИС. При закрытии счета ранее истечения этого срока вычет по типу А придется вернуть, а налог на прибыль по типу Б в 13% необходимо будет заплатить.

Но давайте попробуем разобраться, а стоит ли вообще закрывать ИИС по прошествии 3 лет?

Причины закрыть ИИС сразу после 3-х лет

— Потребность в свободных денежных средствах. Ваши цели достигнуты или появился более интересный вариант для инвестиций.

— Реинвестирование средств в новый ИИС с целью получения вычета по типу А. Этот вариант выбирают те, кто не желает довносить средства, но хочет вновь воспользоваться налоговой льготой по вычету.

— Вы решили сменить тип вычета. При открытии ИИС у вас совершенно не было опыта работы на фондовом рынке и логично было выбрать налоговый вычет по типу А. В течение трех лет ваши доходы оказались выше ожиданий, а опыт инвестирования значительно вырос. Теперь вы готовы инвестировать больше и считаете целесообразным получать вычет по типу Б. К сожалению, выбрав вычет по типу А, вы уже не сможете его изменить. Поэтому после 3 лет надо будет закрыть счет и открыть новый ИИС.

Причины не закрывать счет ИИС после 3-х лет

— У вас достаточно свободных денежных средств и вы готовы реинвестировать «государственный бонус». Не стоит закрывать ИИС, если у вас достаточно свободных денежных средств и вы готовы ежегодно пополнять ваш счет с целью увеличить доходность ваших вложений.

Например, выбрав вычета по типу А и пополняя ежегодно свой счет на 400 тыс. руб., вы будете получать налоговый вычет в размере 52 тыс. руб. Тут есть еще один бонус. Деньгами, полученными от возврата средств по ИИС, можно пользоваться по своему усмотрению. Например, положив их на свой брокерский счет, и получив дополнительный доход с этих средств.

Итак, возьмем гипотетическую ситуацию: вы в дополнение к ИИС открываете брокерский счет и каждый год пополняете его на 52 тыс. руб. (это вычет на взнос с 400 тыс. руб.).

Кроме того, предположим, вы торгуете с брокерского счета, и ежегодно ваша доходность составляет 10%. Тогда через 20 лет прибыль составит 1 945 433 руб. (после вычета НДФЛ). И это лишь доход с тех денег, которое вернуло вам государство.

Другой вариант подходит более опытным инвесторам. Первоначально лимит по ежегодным взносам на ИИС составлял 400 тыс. руб., а с июня 2017 г. максимальный ежегодный взнос вырос до 1 млн руб. Однако максимальный годовой вычет на взнос остался в размере 52 тыс. руб. В то же время с увеличением максимальной суммы возросла и потенциальная доходность инвестированной суммы. Это делает выгодным выбор налогового вычета на доход — по типу Б.

Давайте предположим, что вы каждый год добавляете по 1 млн руб. на ваш ИИС, а средняя ежегодная доходность ваших операций на рынке составляет 10%. Так как при этом типе вычета налог не удерживается, то эти средства вы также можете реинвестировать в рынок. В итоге за 20 лет ваш доход по ИИС составит 43, 300 млн руб. Если бы при всех равных вы работали через простой брокерский счет, то ваша прибыль уменьшилась на 5,590 млн руб. Это произошло бы за счет того, что с вас бы ежегодно списывали НДФЛ и вы бы не зарабатывали на этих суммах в последующие периоды.

— У вас долгосрочные инвестиционные цели

Например, это могут быть накопления на пенсию, квартиру и др. Фондовый рынок — это необязательно покупка акций. В рамках ИИС вы можете инвестировать в довольно консервативные и низкорисковые инструменты. Например, это могут быть облигации федерального займа (ОФЗ), надежность которых максимально высокая. Кроме того, вы можете купить и облигации надежных корпораций, таких как Роснефть, Газпром и др. Риск их дефолта ничтожно низкий, а доходность часто превышает процент по депозиту. При этом не забывайте о налоговых преференциях по ИИС, которые повысят ваш финансовый результат.

БКС Брокер

Последние новости

Рекомендованные новости

Главное за неделю. Геополитическая тревожность покачивает рынок

Итоги торгов. Ускоряем падение на возросших оборотах

Кто быстрее на волне

Татнефть определится с дивидендами 23 ноября. На что рассчитывать

Крупнейшие автопроизводители на СПБ Бирже. Инфографика

ВТБ выходит из Магнита. Что это значит и чего ждать от акций

Акции Cisco упали после отчета. Что не понравилось инвесторам

Последние новости вокруг Amazon. Как они влияют на акции

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Почему открывать ИИС выгоднее каждые три года?

Совершая процедуру переоформления инвестиционного счёта каждые три года, его владелец зарабатывает существенно больше по сравнению с аналогичным счётом, открытым на более длительный срок. Чтобы это доказать, предлагаю рассмотреть несколько математически обоснованных расчётов.

В своих статьях я часто акцентирую внимание на трёхлетнем периоде работы с ИИС. Это утверждение относится к обоим типам счетов. Если инвестор выбрал налоговую льготу не платить НДФЛ с прибыли, то брокер возвращает налоги от операций с ценными бумагами по факту закрытия счёта. Однако до этого удержанные деньги использовать нельзя, и они теряют свою покупательную способность. Для возврата налога необходимо взять справку в ФНС о том, что инвестор не пользовался другими льготами, закрыть и вновь открыть ИИС. При использовании в качестве налоговой льготы вычетов на взносы налог возвращается ежегодно по факту подачи декларации. Эти средства можно реинвестировать в покупку новых ценных бумаг или использовать по своему усмотрению. Перерыв между закрытием предыдущего инвестиционного счёта и открытием нового должен составлять не менее одного месяца. При несоблюдении этого промежутка времени счета могут пересечься. Инвестор потеряет право на полученные льготы. Это связано с особенностями документооборота между брокером и налоговой службой. Наберитесь терпения и дождитесь подтверждения закрытия предыдущего ИИС.

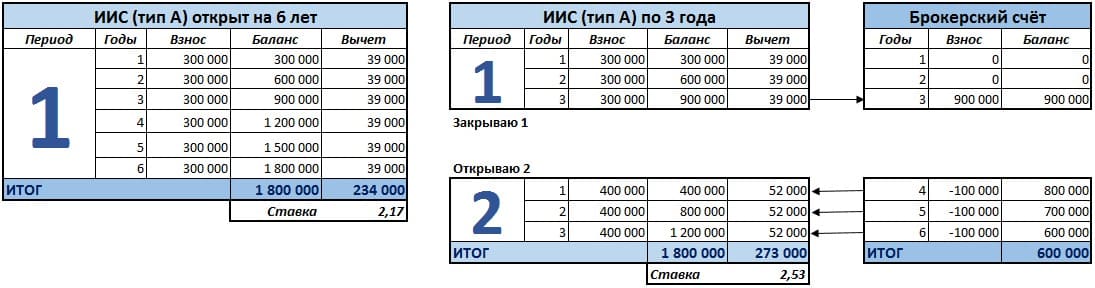

В качестве исходной информации для изучения первого примера мной будет взята сумма ежегодного взноса в размере 100 тыс. руб. на протяжении шести лет.

За этот период я смогу накопить 600 тыс. руб. Объём предоставленных государством налоговых льгот составит 78 тыс. руб. Результат эффективной ставки носит справочный характер. Далее я возьму такие же условия, но работать буду с длительностью ИИС по три года.

За первый трёхлетний период я накоплю 300 тыс. руб. Сумма налоговых льгот составит 39 тыс. руб. Я закрываю свой ИИС и снимаю все средства. Через месяц открываю новый индивидуальный инвестиционный счёт такого же типа. Я вношу запланированные 100 тыс. руб. и 300 тыс. руб., которые накопил в предыдущие годы.

На свои предыдущие сбережения я смог ещё раз получить налоговую льготу. Такой хитрый ход не противоречит установленным государством правилам к ведению индивидуального инвестиционного счёта. Я смогу заработать на 38 тыс. руб. больше в сравнении с бесконечным ИИС.

Представленный денежный манёвр будет эффективно работать только при соблюдении правил, о которых я рассказывал в предыдущей статье. Напомню главное: сумма ежегодного взноса не должна превышать годовую зарплату. Сначала необходимо определить объём уплаченных налогов. После этого можно составить стратегию работы для их возврата.

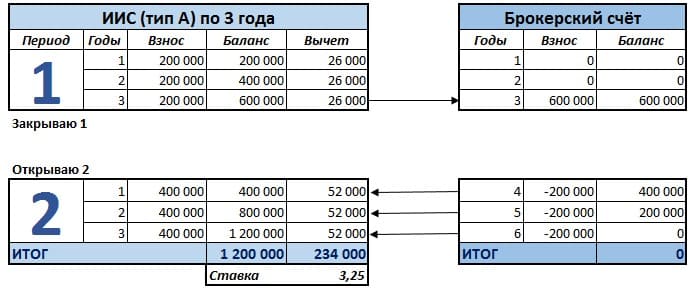

Инвестируя каждый год по 200 тыс. руб., я смогу за шесть лет создать капитал в 1,2 млн руб. Государственные льготы составят 156 тыс. руб.

Я часто слышу утверждение, что своими силами нельзя накопить на собственной жильё. Расчёты показывают обратное. Если затянуть пояса, цель становится достижимой. За один миллион можно приобрести благоустроенное жильё в городе с населением до пятисот тысяч жителей. Или с накопленным капиталом, например, используя региональные программы поддержки учителей и врачей, совместно с государством можно претендовать на комфортное отдельное жильё без кредита или ипотеки. Однако по неведомой мне причине люди не готовы скромно жить на протяжении шести лет, но легко берут на свои плечи тяжёлый груз кредитной ответственности на всю жизнь.

Вернёмся от философских размышлений к выгодам трёхлетнего инвестиционного счёта с годовым взносом в размере 200 тыс. руб. Увеличение суммы предполагает использование дополнительных финансовых инструментов. Это может быть банковский вклад или брокерский счёт. В первый трёхлетний период мне удалось накопить 600 тыс. руб. Я закрываю ИИС и перечисляю деньги на брокерский счёт.

Спустя один месяц я могу вновь повторить финансовые операции для получения налоговых льгот. Я обращаюсь к брокеру, открываю инвестиционный счёт ещё на три года и снова буду использовать способ, описанный в предыдущем примере. На свой ИИС я внесу запланированные 200 тыс. руб. и ещё 200 тыс. руб. возьму с брокерского счёта. У меня вновь появилось право на получение максимально возможного налогового вычета. В последующие годы я продолжаю делать плановые взносы, а также изымать часть средств с брокерского счёта. Таким образом, используя симбиоз двух финансовых инструментов, только благодаря налоговым льготам я смог заработать на 78 тыс. руб. больше по сравнению с аналогичным шестилетним счетом.

Какие операции в этот момент происходят у меня на брокерском счёте?

Деньги продолжают работать. Я покупаю облигации с коротким сроком обращения. К моменту очередного взноса на ИИС эмитент уже погасил свои долговые обязательства. На балансе моего брокерского счёта числиться денежная позиция в нужном объёме. Конечно, угадать срок погашения облигаций с точностью до одного дня невозможно, но я и не ставлю перед собой такую задачу. Зачисления на ИИС в рамках запланированной суммы можно производить любыми частями на протяжении года.

Рассмотрим одновременно оба примера в таблицах на следующем рисунке. Сумма налогового вычета на трёхлетних инвестиционных счетах всё равно превышает его шестилетний аналог на 39 тыс. руб.

К этому моменту у меня сформировался капитал на брокерском счёте. Я могу инвестировать 600 тыс. руб. в ценные бумаги с любым сроком, например, акции. Их я отношу к «вечным» инвестициям. Соотношение 600 тыс. руб., инвестированных в акции по отношению ко всему капиталу в размере 1,8 млн руб. является моей любимой золотой серединой 40/60. Общая структура моего портфеля состоит из 40% акций и 60% облигаций. Такая комбинация позволяет компенсировать обесценивание активов. Об этом я расскажу в одной из следующих статей.

При ежегодных взносах в размере 400 тыс. руб. шестилетний и трёхлетний инвестиционные счета принесут своим владельцам одинаковый доход.

Для чистоты эксперимента следует сделать оценку доходности на сумму взносов более 400 тыс. руб. Я решил инвестировать по 700 тыс. руб. ежегодно.

Доходность счетов, открытых на шестилетний и трёхлетний период, осталась одинаковой. Однако эффективная ставка снизилась по сравнению с предыдущим примером почти на 1%. Обе стратегии достигли максимально возможной суммы возврата налогового вычета в 52 тыс. руб. Деньги сверх указанного предела не принесут своим владельцам дохода, но окажут понижающее влияние на эффективную ставку. Об этой особенности я тоже рассказывал в предыдущей статье.

Сейчас владельцы долгосрочных инвестиционных счетов могут испытать чувство радости. Но не торопитесь делать поспешных выводов. В наши планы жизнь всегда вносит свои коррективы. Мне подвернулось выгодное предложение покупки нового мотоцикла за невероятно низкую цену. Я вывел 200 тыс. руб. со своего брокерского счёта, и через пару дней моя мечта уже стояла в гараже. Что будет делать владелец шестилетнего инвестиционного счёта? Он не сможет сразу вывести свои деньги. Сначала придётся подать заявление о закрытии ИИС, затем продать все ценные бумаги или перевести их на обычный брокерский счёт. Этот процесс занимает не менее двух недель. Когда перевод или продажа ценных бумаг будет завершена, можно подать заявку на вывод денег. И вот, через три недели наступает время купить мотоцикл, но, увы, я уже успел купить его раньше.

В следующем материале я подведу итоги двух больших исследований, в которых представлены математические обоснования использования разных стратегий работы с инвестиционными и брокерскими счетами. С помощью простой схемы любой начинающий инвестор сможет сформировать для себя алгоритм будущих действий, нацеленный на получение максимального дохода.

Начните практиковаться сейчас — откройте торговый счёт в «Открытие Брокер». Если в процессе регистрации появятся вопросы или любые пожелания по работе «Открытого журнала» — напишите нам через форму обратной связи. Ваше мнение поможет нам стать лучше!