Оддс строка 4122 что входит

По строке 4122 отражается величина денежных средств, перечисленных в качестве оплаты труда работникам организации, занятым в текущей деятельности, или в их пользу третьим лицам:

[Оборот с кредита счетов 50, 51, 52, 55

в дебет счета 70 «Расчеты с персоналом по оплате труда»]

[Оборот с кредита счетов 51, 55

в дебет счета 68 «Расчеты по налогам и сборам»

(НДФЛ)]

[Оборот с кредита счетов 50, 51, 55 в дебет счетов учета расчетов]

(в части сумм, удержанных из заработной платы работников, занятых в текущей деятельности)

Платежи работникам организации в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов, в том числе затраты на научно-исследовательские, опытно-конструкторские и технологические работы относятся к денежным потокам от инвестиционных операций.

Организация раскрывает в составе информации о принятой ею учетной политике используемые подходы для отделения денежных эквивалентов от других финансовых вложений, для классификации денежных потоков, для пересчета в рубли величины денежных потоков в иностранной валюте, для свернутого представления денежных потоков, а также другие пояснения, необходимые для понимания информации, представленной в отчете о движении денежных средств.

Денежные потоки отражаются в отчете о движении денежных средств свернуто в случаях, когда они характеризуют не столько деятельность организации, сколько деятельность ее контрагентов, и (или) когда поступления от одних лиц обусловливают соответствующие выплаты другим лицам. Примерами таких денежных потоков являются:

При составлении отчетности за 2011 год, по этой строке отражаются данные по состоянию на 31.12.09 г.

Строка 4122 «в связи с оплатой труда работников»

По данной строке отражается величина денежных средств, перечисленных в качестве оплаты труда работникам организации, занятым в текущей деятельности, или в их пользу третьим лицам.

При этом платежи работникам организации в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов, в том числе затраты на научно-исследовательские, опытно-конструкторские и технологические работы, по данной строке не отражаются, так как относятся к денежным потокам от инвестиционной деятельности (пп. «г» п. 9, пп. «а» п. 10 ПБУ 23/2011).

По нашему мнению, по строке 4122 помимо сумм, выплачиваемых непосредственно работникам организации в качестве оплаты труда, могут отражаться также:

— суммы НДФЛ, которые организация в качестве налогового агента удержала из доходов работников и перечислила в бюджет;

— суммы, удержанные из оплаты труда работников, перечисленные взыскателям по исполнительным листам;

— суммы, удержанные из оплаты труда работников, перечисленные по заявлениям работников третьим лицам (например, платежи в погашение потребительских кредитов, на благотворительные цели).

Такой вывод можно сделать, обратившись помимо пп. «г» п. 9 ПБУ 23/2011 к норме пп. «d» п. 14 IAS 7 «Отчет о движении денежных средств» (п. 7 ПБУ 1/2008). Согласно МСФО к денежным потокам от операционной деятельности относятся денежные выплаты работникам и от имени работников. При этом не уточняется, что выплаты должны быть произведены в пользу работников.

Данные бухучета используемые для заполнения строки 4122 «в связи с оплатой труда работников»

При заполнении строки 4122 используются данные о кредитовом обороте в корреспонденции со счетами учета расчетов по оплате труда с работниками, занятыми в текущей деятельности, по счетам:

— 51 «Расчетные счета»;

— 55 «Специальные счета в банках».

Показатель по этой строке указывается в круглых скобках.

Графа «За отчетный год» строки 4122 «в связи с оплатой труда работников» = Кредитовый оборот за отчетный год по счетам 50, 51, 52, 55 в корреспонденции со счетом 70 + Кредитовый оборот за отчетный год по счетам 51, 55 в корреспонденции со счетом 68 + Кредитовый оборот за отчетный год по счетам 50, 51, 55 в корреспонденции со счетами учета расчетов (в части сумм,удержанных из заработной платы работников, занятых в текущей деятельности)

В графу «За предыдущий год» в общем случае переносятся данные из графы «За отчетный год» Отчета о движении денежных средств за этот предыдущий год.

Пример заполнения строки 4122 «в связи с оплатой труда работников»

Обороты за 2014 г. по кредиту счетов 50 и 51 в корреспонденции со счетами 70, 76 (аналитические счета учета расчетов с получателями сумм, удержанных из заработной платы работников), 68 (субсчет «Расчеты по НДФЛ») в части расчетов по заработной плате работников, занятых в текущей деятельности:

| Показатель | Сумма, руб. |

| 1 | 2 |

| 1. Оборот по кредиту счета 50 в корреспонденции со счетом 70 | 60 000 |

| 2. Оборот по кредиту счета 51 в корреспонденции со счетами 68 (субсчет «Расчеты по НДФЛ»), 76 (аналитические счета учета расчетов с получателями сумм, удержанных из заработной платы работников) | 14 950 000 |

Фрагмент Отчета о движении денежных средств за 2013 г.

| Наименование показателя | Код | За 2013 г. | За 2012 г. |

| в связи с оплатой труда работников | 4122 | (12 921) | (14 516) |

Решение

Показатель графы «За 2014 г.» по строке 4122 составляет 15 010 тыс. руб. (60 000 руб. + 14 950 000 руб.).

Показатель графы «За 2013 г.» по строке 4122 составляет 12 921 тыс. руб.

Фрагмент Отчета о движении денежных средств будет выглядеть следующим образом.

Отчет о движении денежных средств

Отчет о движении денежных средств (форма 4) сдается один раз в год в составе годовой бухотчетности. В нем показаны все поступления и все платежи, а также остатки денег на начало и конец периода. Представлять отчет нужно всем организациям, кроме тех, кто вправе вести упрощенный учет.

Для чего используют ОДДС

Отчет о движении денежных средств (ОДДС) входит в состав бухгалтерской отчетности. Сдавать его нужно по итогам года. Отказаться от него вправе организации, которые представляют упрощенную бухотчетность:

ОДДС — это, по сути, пояснения к строке 1250 «Денежные средства и денежные эквиваленты» баланса. Он раскрывает информацию о платежах и поступлениях денег и денежных эквивалентов (например, банковских депозитов до востребования или векселей со сроком погашения до трех месяцев), а также об остатках денег на начало и конец периода.

ВНИМАНИЕ. При составлении ОДДС не учитываются денежные потоки, изменяющие состав, но не общую сумму денежных средств. Это получение наличных с банковского счета, перевод с одного счета на другой и проч.

Структура и содержание отчета о движении денежных средств

Бланк отчета утвержден приказом Минфина от 02.07.10 № 66н. Правила составления установлены ПБУ 23/2011 «Отчет о движении денежных средств».

В отчете три раздела.

В первом отражаются денежные потоки от текущих операций. Это выручка и платежи по обычной деятельности организации. По результатам таких операций, как правило, формируется прибыль (убыток) от продаж.

Во втором отражаются денежные потоки от инвестиционных операций. К ним относится покупка и продажа транспортных средств, оборудования и проч. Еще один пример — финансовые вложения, кроме покупки денежных эквивалентов и вложений, предназначенных для перепродажи в краткосрочной перспективе.

В третьем разделе показываются потоки от финансовых операций. Это вклады учредителей, поступления от выпуска акций, банковские кредиты и проч.

Правила и требования заполнения отчета о движении денежных средств

Пример и порядок заполнения ОДДС

По состоянию на 31 декабря предшествующего года у ООО «Русалка» значились остатки: по счету 50 «Касса» — 10 000 руб., по счету 51 «Расчетные счета» — 50 000 руб.

Денежные потоки от текущих операций

В отчетном году на счет «Русалки» поступила выручка от продажи товаров на сумму 1 200 000 руб.(в т. ч. НДС 20% — 200 000 руб.). Компания перечислила поставщикам 840 000 руб. (в т. ч. НДС 20% — 140 000 руб.), сделала платежи в связи с заработной платой работников на сумму 250 000 руб. и перевела 98 000 руб. налогов (в т. ч. налог на прибыль —50 000 руб.).

В строках ОДДС отражено:

Денежные потоки от инвестиционных операций

«Русалка» продала акции, выпущенные другой организацией, на сумму 500 000 руб. и выдала долгосрочный заем сторонней компании в размере 300 000 руб.

В строках ОДДС отражено:

Денежные потоки от финансовых операций

«Русалка» взяла в банке кредит на сумму 400 000 руб. и вернула его часть в размере 150 000 руб.

В строках ОДДС отражено:

Итоговые показатели

ВАЖНО. У формы отчета о движении денежных средств не так давно изменился код ОКУД. Новое значение — 0710005. Именно его нужно применять в 2021 году (при отчетности за 2020 год). Поправка внесена приказом Минфина от 19.04.19 № 61н.

Особенности составления отчёта о движении денежных средств

Отчёт о движении денежных средств (ОДДС) даёт представление о том, как организация генерирует денежные средства, где их получает и куда тратит. На основании ОДДС рассчитываются коэффициенты ликвидности, платежеспособности, рентабельности и другие.

ОДДС составляется по правилам, изложенным в одноименном ПБУ 23/2011 (Приказ Минфина № 11н от 02.02.2011 г.). ОДДС – составная часть годовой бухгалтерской отчётности.

ОДДС раскрывает движение денежных средств и денежных эквивалентов в трёх направлениях – текущая, инвестиционная и финансовая деятельность.

Денежные средства – те, что находятся на расчётных счетах и в кассе организации. Денежные эквиваленты – финансовые вложения, которые можно быстро обменять на деньги (например, банковские депозиты, высоколиквидные облигации). В ПБУ 23/2011 (п.23) указано, что организация самостоятельно определяет для себя в учетной политике, какие из финансовых вложений можно отнести к денежным эквивалентам.

Некоторые операции с денежными средствами не включаются в ОДДС (п. 6 ПБУ 23/2011), например, покупка денежных эквивалентов или их погашение (без процентов), обмен валюты (без курсовых разниц), движение денег между своими расчётными счетами, между счетами и кассой.

Регуляторы бухучёта – и государственный в лице Минфина, и негосударственный в лице Бухгалтерского методологического центра (Фонд «НРБУ «БМЦ») – довольно часто дают рекомендации по заполнению ОДДС. Минфин это делает в своих ежегодных «Рекомендациях по проведению аудита бухгалтерской отчетности», а БМЦ выпускает рекомендации по мере запросов составителей отчетности.

При подготовке ОДДС проверьте ряд важных моментов

1. Есть такие операции, которые при отражении в ОДДС следует делить на две. Так, погашение обязательства одной суммой, включающей долг вместе с процентами, необходимо разделить: уплату процентов по заемным обязательствам отразите в составе текущей деятельности, а возврат основной суммы долга покажите как финансовую операцию (п. 13 ПБУ 23/2011).

2. В разделе «Денежные потоки от текущих операций» выплаченную заработную плату отразите вместе с удержаниями (НДФЛ, исполнительные листы и др.) («Рекомендации аудиторам… за 2013 г.», письмо Минфина от 29.01.2014 г. № 07-04-18/01). В эту же статью «в связи с оплатой труда работников» включите суммы страховых взносов во внебюджетные фонды («Рекомендации аудиторам… за 2015 год» (письмо Минфина от 22.01.2016 г. № 07-04-09/2355).

3. Если у организации есть дочерние (зависимые, основные) общества – выделяйте отдельно в ОДДС денежные потоки между организацией и такими обществами (п. 20 ПБУ 23/2011).

4. Выплату дивидендов собственникам отразите в разделе «Денежные потоки от финансовых операций», при этом сумма дивидендов должна включать НДФЛ («Рекомендации аудиторам…за 2019 год», письмо Минфина от 27.12.2019 г. № 07-04-09/102563).

5. Проценты от банка за пользование денежными средствами, зачисленные на счет организации по договору банковского счёта, отнесите к текущим операциям («Рекомендации аудиторам… за 2017 год» (письмо Минфина от 19.01.2018 г. № 07-04-09/2694).

6. Поступления от покупателей и выплаты поставщикам укажите в ОДДС без учёта НДС. НДС в ОДДС отражают «свернуто».

Подсчёт «свёрнутого» НДС – пожалуй, самая трудоёмкая операция при составлении рассматриваемого отчета.

В п. 16 ПБУ 23/2011 перечислены денежные потоки, представляемые в ОДДС свёрнуто (получение и выплата денег комиссионерами или агентами, косвенные налоги в поступлениях от покупателей и платежах поставщикам, получение арендодателями компенсаций коммунальных платежей от арендаторов и перечисление этих платежей поставщикам коммунальных услуг и пр.).

Для расчета итогового потока по НДС нужны данные:

— (1) суммы НДС, полученные от покупателей;

— (2) суммы НДС, перечисленные поставщикам (причем только те суммы налога, которые будут приниматься к вычету, например, из льготируемых или необлагаемых налогом операций НДС выделять не нужно);

— (3) суммы НДС, уплаченные в бюджет;

— (4) суммы НДС, возмещенные из бюджета.

Итоговый поток в части НДС рассчитайте по формуле: (1) – (2) – (3) + (4).

В своём письме от 27.01.2012 № 07-02-18/01 Минфин рекомендует итоговую сумму НДС отразить в разделе «Денежные потоки от текущих операций» по строке «прочие поступления» (положительный результат) или «Прочие платежи» (отрицательный результат).

Платежи от покупателей – 180 млн, в т. ч. НДС – 30 млн;

Оплата поставщикам – 108 млн, в т. ч. НДС – 18 млн (16 млн заявлены к вычету, 2 млн включены в расходы, так как поступившие от поставщиков ценности будут направлены для совершения необлагаемых НДС операций);

НДС уплачен в бюджет – 12 млн.

Итоговая (свёрнутая) сумма НДС составит 2 млн руб. (30 млн – 16 млн – 12 млн). Отразите 2 млн руб. в составе денежных потоков по текущей деятельности по строке «Прочие поступления».

При заполнении ОДДС в разделе «Денежные потоки от текущих операций» будет отражено:

— по строке «Поступления от продажи продукции. » (4111) – 150 млн (180 млн – 30 млн);

— по строке «Прочие поступления» (4119) – 2 млн;

— по строке «Платежи поставщикам. » (4121) – 92 млн (108 млн – 18 млн + 2 млн).

В рекомендации БМЦ № Р-20/2011 КпР «Свёрнутое представление НДС в отчёте о движении денежных средств» также рассмотрен пример расчёта и свёрнутого отражения налога.

ОДДС можно отправить через «Онлай-Спринтер» – практичный и удобный сервис электронной отчётности

ОДДС находится в составе годовой бухгалтерской отчётности, а именно в формах отчётов:

— 0710099 – бухгалтерская (финансовая) отчётность;

— 0710096 – упрощённая бухгалтерская (финансовая) отчётность.

Как устроен отчёт о движении денежных средств

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает, зачем нужен отчёт о движении денежных средств, что в нём можно увидеть и почему уметь читать этот отчёт важно не только бухгалтеру. В конце статьи — пример построения отчёта о движении денежных средств, который будет понятен даже очень далёкому от бухучёта читателю.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен отчёт о движении денежных средств

ОДДС описывает денежные потоки компании за отчётный период и их сальдо на начало и конец периода. Из него можно понять, откуда поступали денежные средства и денежные эквиваленты и на что тратились. Изучение ОДДС в комплексе с отчётом о финансовых результатах позволяет понять, почему прибыль есть, а денег нет, или наоборот.

Я не раз писал о том, что нужно отделять доходы и расходы от поступлений и выплат денег. Первые определяются в момент изменения экономических выгод, вторые — в момент оплаты. Сопоставление первых позволяет понять финансовый результат — прибыль или убыток. Сопоставление вторых — за счёт чего у компании стало больше или меньше живых денег.

Важно анализировать как первые, так и вторые. Доходы и расходы влияют на экономическую эффективность работы компании, которая измеряется показателями рентабельности. Поступления и выплаты — на ликвидность активов и платежеспособность бизнеса. Если мониторить что-то одно, а второму не уделять внимание, есть шанс быстро разориться.

Продавец договорился о продаже продукции за 200 руб. с рассрочкой платежа. Себестоимость продукции составила 150 руб. Фиксируем прибыль 50 руб. Прибыль есть, а денег нет. Сотрудники не получат зарплату вовремя, компанию погубит недостаток ликвидности.

Пример 2.

Продавец договорился о продаже продукции за 100 руб. и получил 100% предоплаты. Себестоимость продукции составила 150 руб. Фиксируем убыток 50 руб. Деньги есть, а прибыли нет. Сотрудники получат зарплату вовремя, но купить материалы на следующий месяц будет уже не на что. Компанию погубит убыточность. Эльвира Сахипзадовна сказала бы: «Отрицательная рентабельность».

Чтобы не принять чужие деньги за прибыль, а кассовый разрыв за убыток, бухгалтеры и придумали два отчёта.

Чтобы понять, как работает второй, сначала разберемся с базовой терминологией.

Что такое денежные потоки и их сальдо

Денежные потоки (Cash Flow) — это поступления и выплаты денежных средств и денежных эквивалентов. Денежным потоком не считается любое изменение формы денег: обмен денежных средств на денежные эквиваленты и наоборот, покупка или продажа валюты, перевод денег с одного счета на другой, снятие или внесение наличных. Но только само изменение формы: если сумма денег при этом меняется, разница формирует отдельный денежный поток.

Сальдо денежных потоков (Cash Balance) — это разница между поступлениями и выплатами. Если за отчётный период было больше поступлений, сальдо положительное. Если больше было выплат, сальдо отрицательное.

Вчера продавец продал продукцию за 100$ и получил оплату. Курс был 69 руб. за доллар. Сегодня он обменял доллары на рубли. Курс уже 70 руб. за доллар. Денежный поток (поступление) вчера составил 6900 руб. Сегодня денежного потока из-за конвертации валюты не было, но из-за разницы курсов возник дополнительный поток 100 руб. Итого положительное сальдо денежных потоков составило 7000 руб.

В какие-то месяцы сальдо денежных потоков может быть отрицательным. Если у бизнеса есть жирок в виде остатков на счетах и других видов денег, это можно пережить. Особенно если при этом фиксируется прибыль. Но устойчиво отрицательное сальдо денежных потоков — звоночек. Он означает, что дебиторы живут за ваш счёт. При возможности такого нужно избегать.

Виды денежных потоков

Денежные потоки в бухучёте классифицируют по трём видам хозяйственной деятельности компании.

Текущая деятельность в основном связана с фактами хозяйственной жизни, которые компания осуществляет для получения выручки. Но оплаты некоторых прочих доходов и прочих расходов тоже попадают сюда. К денежным потокам от текущей деятельности относятся:

К инвестиционной деятельности относят денежные потоки, связанные с поступлением и выбытием внеоборотных активов. Сюда включаются:

Финансовая деятельность связана с получением долевого финансирования от собственников и заёмных средств. И с выплатами собственникам, кредиторам и займодавцам. Денежные потоки от финансовой деятельности — это:

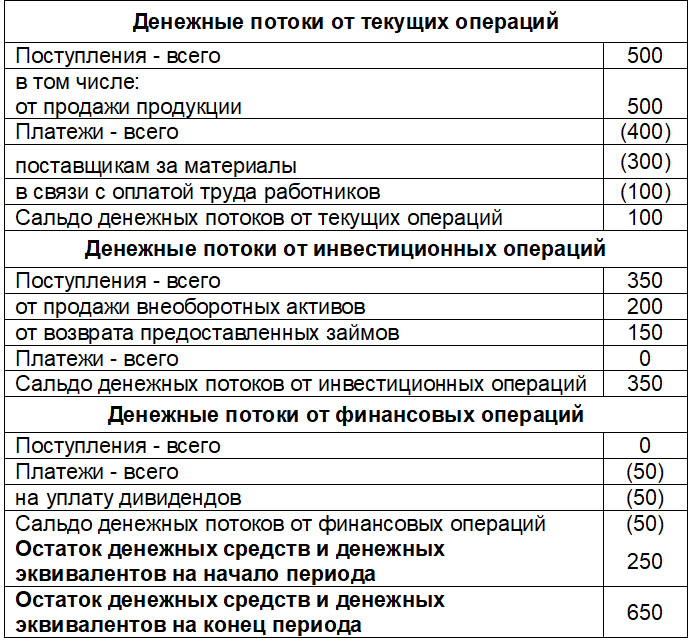

Движения по расчётному счету ООО «Рога и копыта » за месяц:

500 тыс. руб. — оплаты от покупателей за продукцию

300 тыс. руб. — выплаты поставщикам за материалы

100 тыс. руб. — выплата зарплаты сотрудникам

200 тыс. руб. — поступление за проданный автомобиль

150 тыс. руб. — возврат выданного займа

50 тыс. руб. — выплаченные собственникам дивиденды

Сальдо денежных потоков:

Текущая деятельность: 100 тыс. руб. (500 тыс. руб. — 300 тыс. руб. — 100 тыс. руб.)

Инвестиционная деятельность: 350 тыс. руб. (200 тыс. руб. 150 тыс. руб.)

Финансовая деятельность: — 50 тыс. руб. (0 тыс. руб. — 50 тыс. руб.)

Не устаю подчеркивать: положительное сальдо денежных потоков не означает, что дела у компании идут хорошо. Она может при этом иметь убытки, которые приведут к закрытию.

Структура отчёта о движении денежных средств

Денежные потоки в ОДДС группируются по трем направлениям деятельности компании:

По каждому виду деятельности определяется сальдо.

В России применяется так называемый прямой метод составления ОДДС. Поступления и выплаты берутся со счетов учета денежных средств и денежных эквивалентов (раздел V Плана счетов) без каких-либо корректировок. То есть это честные денежные потоки: сколько компания получила или заплатила — столько и пошло в отчет. Затем по каждому направлению деятельности выводится сальдо денежных потоков, складывается с остатком денег на начало периода и определяется остаток денег на конец периода.

Остаток денежных средств ООО «Рога и копыта » на начало месяца: 250 тыс. руб.

Движения по расчётному счету за месяц:

Сальдо денежных потоков:

Остаток денежных средств на конец месяца: 650 тыс. руб. (250 тыс. руб. 100 тыс. руб. 350 тыс. руб. — 50 тыс. руб.).

ОДДС ООО «Рога и копыта » будет выглядеть так: