Налоговая по адресу

Как пользоваться сервисом

В Российской Федерации, в общей сложности, функционируют более тысячи ИФНС и УФНС, среди которых есть межрегиональные по федеральным округам, по крупнейшим налогоплательщикам, по обработке данных, по ценообразованию, по камеральным данным, а также Управления ФНС по субъектам РФ. На нашем сайте разработан специальный сервис, благодаря которому вы сможете выяснить код и реквизиты нужной именно вам налоговой инспекции. Чтобы узнать код налоговой по адресу налогоплательщика нужно произвести две простых операции, процедуру осуществления которых мы рассмотрим ниже.

Компетенция

Разброс территориальной компетенции налоговых инспекций может быть достаточно велик, особенно на обширных Российских территориях.

Если юридические лица и ИП находятся со своим ИФНС в достаточно тесном контакте, начиная с момента регистрации, то физические лица или граждане или лица, только желающие начать процедуру регистрации ИП или ООО, зачастую не знают ни кода ИФНС, ни его местонахождение.

Именно в таких ситуациях сервис поиска кода налоговой по адресу будет незаменим, поскольку он поможет вам существенно сэкономить время.

Код ИФНС

Код – это уникальный идентификационный номер налоговой инспекции, состоящий из четырех цифр, из которых:

Для того, чтобы узнать код налоговой по адресу, последовательно введите в соответствующие поля свой полный адрес, включающий в себя субъект Федерации, район, город или иной населенный пункт, улицу и номер дома.

После введения всех требуемых данных сервис выдаст вам код налоговой инспекции и ее реквизиты.

ФНС России разъяснила, куда уплачивать налоги и отчитываться по ним в условиях перехода налоговых органов на двухуровневую систему управления

| AndreyPopov / Depositphotos.com |

ФНС России в своем Письме от 18 июня 2021 г. № БС-4-21/8534@ сообщает, что оптимизация системы управления и структуры территориальных налоговых органов не изменяет порядок исчисления и уплаты налогов и порядок представления налоговых деклараций:

Уплата самостоятельно исчисленных организацией транспортного налога и авансовых платежей по нему производится в бюджет по месту нахождения транспортных средств. С 1 января 2021 года обязанность представления организациями налоговых деклараций по транспортному налогу отменена.

Самостоятельно исчисленные налогоплательщиком-организацией земельный налог и авансовые платежи по нему уплачиваются в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения. С 1 января 2021 года обязанность представления организациями налоговых деклараций по земельному налогу отменена.

В отношении имущества, находящегося на балансе российской организации, налог на имущество организаций и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению указанной организации с учетом особенностей, предусмотренных ст. 384, ст. 385 и ст. 385.2 Налогового кодекса.

В отношении объектов недвижимости, облагаемых по кадастровой стоимости, налог и авансовые платежи по нему подлежат уплате в бюджет по месту нахождения объекта.

В соответствии с п. 1, п. 1.1 ст. 386 НК РФ налоговая декларация по налогу на имущество организаций представляется в налоговый орган:

Куда платить НДФЛ, если работник трудится и в головном, и в обособленном подразделении? Ответ на этот вопрос можно найти в «Энциклопедии решений. Налоги и взносы» системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Сумма НДФЛ с дохода, начисляемого и выплачиваемого работникам организации, должна быть перечислена в бюджет по месту учета организации, а сумма НДФЛ с дохода, начисляемого и выплачиваемого работникам обособленного подразделения организации, должна быть перечислена в бюджет по месту нахождения данного ОП.

Пунктом 2 ст. 230 НК РФ установлена обязанность налоговых агентов – российских организаций, в том числе имеющих ОП, по представлению расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (6-НДФЛ), и документа, содержащего сведения о доходах физлиц истекшего налогового периода и суммах НДФЛ, исчисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период по каждому физическому лицу. Такие сведения за 2021 год и последующие налоговые периоды представляется в составе расчета по форме 6-НДФЛ.

Вместе с тем, налоговые агенты – российские организации, имеющие несколько ОП в одном муниципальном образовании, вправе перечислять удержанные суммы НДФЛ в бюджет, а также представлять 6-НДФЛ в налоговый орган соответственно по месту учета одного из этих ОП, выбранному налоговым агентом самостоятельно, либо по месту нахождения соответствующей организации. Для этого надо уведомить о выборе налогового органа не позднее 1-го января налоговые органы по месту нахождения каждого ОП.

Уплата страховых взносов и представление расчетов по страховым взносам производятся организациями по месту их нахождения и по месту нахождения обособленных подразделений, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физических лиц, если иное не предусмотрено п. 14 ст. 431 НК РФ.

Как узнать задолженность по земельному налогу?

Как узнать задолженность по налогу на землю

С отчетной кампании за 2020 год юрлицам исчисляет сумму налога на землю ФНС. Юрлица так же как и ИП или физлица получают от налоговой сообщения с рассчитанной суммой налога, и не сдают декларации. Однако это не означает, что им больше не потребуется рассчитывать налог самостоятельно. Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены местными властями). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Как организации проверять и уплачивать земельный налог с января 2021 года смотрите в Готовом решении КонсультантПлюс. Изучите материал бесплатно, получив пробный доступ к системе.

Узнать задолженность по земельному налогу юрлица могут, запросив в ФНС акт сверки и сопоставив его со своим учетом. Сделать это можно, направив соответствующее письмо по телекоммуникационным каналам связи, почтой или лично.

Для физлиц и ИП данная процедура упрощена, т. к. величину налога им исчисляет ФНС. Данным категориям налогоплательщиков ФНС почтой или через личный кабинет рассылает уведомления, содержащие информацию о сумме задолженности по налогу на землю. Налог должен быть оплачен не позднее 1 декабря текущего года за прошедший год. А сообщения налоговики должны разослать не позднее 30 рабочих дней до наступления срока платежа (п. 2 ст. 52 НК РФ).

Если вы не получили такое уведомление, то обязаны направить в ФНС сообщение о наличии налогооблагаемых земель. В противном случае налоговики вправе назначить штраф в размере 20% от неуплаченной суммы налога.

Форму сообщения можно скачать здесь.

Как физлицу или ИП узнать задолженность по земельному налогу, если уведомление не пришло

Посещение ближайшей ИФНС позволяет узнать налог на землю. Однако на это требуется время. Проще всего произвести поиск имеющейся задолженности с помощью интернета.

Так, в личном кабинете на сайте ФНС можно посмотреть всю информацию о налоге, скачать квитанцию на его уплату и даже уплатить налог онлайн картой любого банка. Для этого нужно зарегистрироваться в личном кабинете налогоплательщика на сайте ФНС, предварительно посетив любую налоговую с целью оформления карты с указанием логина и временного пароля. На основании этой карты обеспечивается вход на сайт ФНС. После первого входа следует заменить пароль в целях обеспечения конфиденциальности следующих посещений личного кабинета.

Личный кабинет позволяет увидеть всю информацию по земельному и иным налогам. Если пользователь не согласен с начислениями, он может сообщить об этом ИФНС, отправив соответствующий запрос.

Определить задолженность по земельному налогу можно также на Портале государственных услуг (gosuslugi.ru) или сайте ФССП (fssprus.ru). Однако, что касается сайта ФССП, следует понимать, что на нём информация о долгах появляется уже в процессе судебного взыскания.

Узнать о долгах по земельному налогу в интернете без регистрации (по ИНН, например) в настоящее время не возможно.

Итоги

Узнать величину задолженности по налогу на землю несложно. Достаточно обратиться в ИФНС по месту учета лично либо воспользоваться возможностями, которые сейчас предоставляет интернет.

Фирма переехала: как и куда платить налоги и сдавать отчеты

Переезд компании — головная боль для бухгалтера. Разберем, куда сдавать отчетность и платить налоги после смены юридического адреса.

Базовый принцип уплаты налогов и сдачи отчетов

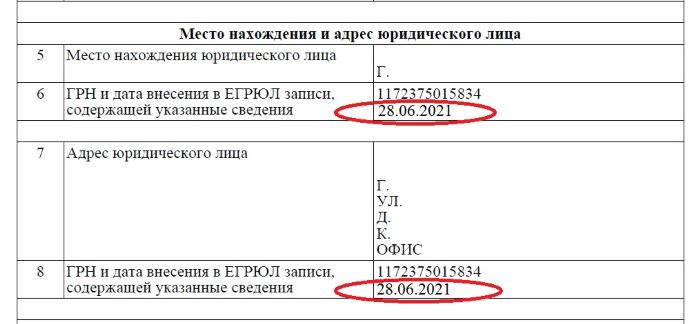

Главная контрольная точка для бухгалтера при переезде фирмы — дата внесения в ЕГРЮЛ сведений о новом адресе:

Важно: это правило применяют несмотря на тот факт, что по закону у старой налоговой инспекции есть 5 дней на передачу дела налогоплательщика в новую ИФНС.

Таким образом, платить налоги (включая авансовые платежи) и сдавать отчетность в новую ИФНС нужно со дня внесения изменений в ЕГРЮЛ.

Проконтролировать дату просто. Достаточно заказать свежую выписку на портале налоговой службы.

Однако порядок заполнения и подачи отчетности и уплаты некоторых налогов после переезда фирмы имеет нюансы. Разберем их подробнее.

НДС и налог на прибыль

При уплате НДС работает базовый принцип. То есть начиная с даты, когда в ЕГРЮЛ зафиксированы изменения, перечисление налога нужно производить в новую ИФНС. А ОКТМО в платежках — указывать по новому адресу организации.

Аналогичная ситуация с налогом на прибыль: юрлица (в том числе с обособленными подразделениями) уплачивают авансовые платежи и сам налог, зачисляемый в федеральный бюджет, по месту нахождения головной организации. А платежи, зачисляемые в региональные бюджеты — по месту нахождения головной организации и каждого ее ОП.

Отметим общий момент для всех форм отчетности : после внесения изменений в ЕГРЮЛ в них указывают КПП, который присвоила организации новая ИФНС по месту нахождения. Период отчетности значения не имеет. То есть, даже если организация отчитывается за прошлые периоды (еще до переезда), нужно указывать новый КПП.

При подаче отчетности по НДС и налогу на прибыль в новую ИФНС также указывают новый ОКТМО (по новому адресу). Декларации сдаются в одном комплекте. То есть формировать 2 комплекта отчетности с разными кодами ОКТМО, разделяя сведения на периоды «до переезда» и «после» не нужно.

Такском предлагает удобный сервис для онлайн-отчетности в госорганы с технической поддержкой 24/7. Получите годовую скидку 50 % на электронную отчетность через сервис «Онлайн-Спринтер» при переходе от конкурентов

Единый налог по УСН

Авансовые платежи и сам налог по УСН уплачиваются по общему принципу.

При заполнении декларации, а именно раздела 1.1. или 1.2. (в зависимости от объекта налогообложения) важно учитывать требования, которые изложены в приказе ФНС от 25.12.2020 № ЕД-7-3/958@: в случае смены местонахождения юрлица в течение года в строках 010, 030, 060, 090 нужно указывать код ОКТМО, по которому были перечислены авансовые платежи и налог по итогам года.

Налог на имущество

В общем случае уплата авансовых платежей и налога на имущество производится по месту нахождения юрлица. То есть снова применяется базовый принцип.

Но из этого правила есть исключения:

1. Когда в качестве налоговой базы выступает кадастровая стоимость объекта.

2. Когда объект находится вне места нахождения организации или ее ОП, имеющих отдельный баланс.

В обоих указанных случаях уплата налога (авансовых платежей) производится по месту нахождения объекта.

3. Когда объект находится по адресу ОП и числится на его отдельном балансе.

В этом случае уплата налога (авансовых платежей) производится по месту нахождения ОП.

То есть, если объект попадает под перечисленные исключения, то переезд организации (в том числе имеющей ОП) на порядок внесения платежей и подачи деклараций никак не повлияет.

В общем случае порядок сдачи декларации — стандартный : после переезда декларация сдается в новую ИФНС с указанием ОКТМО по новому адресу.

При уплате НДФЛ организацией — налоговым агентом также действует базовый принцип.

Однако порядок представления отчетности будет немного другим. Этот порядок подробно изложен в письме ФНС от 27.12.2016 № БС-4-11/25114@. Если фирма сменила место нахождения в течение года, то по итогам отчетного периода, в котором произошел переезд, подается 2 комплекта форм 6-НДФЛ:

При этом отчитываться подобным образом юрлицу придется до окончания налогового периода, ведь форма заполняется нарастающим итогом.

Например: если фирма переехала в мае, то ей придется сдавать по 2 комплекта отчетности по итогам полугодия, 9 месяцев и года.

Страховые взносы

В случае страховых взносов действует базовый принцип и по их уплате, и по представлению отчетности.

То есть сдавать 2 комплекта отчетов не нужно. После регистрации изменений в ЕГРЮЛ расчет по страховым взносам представляется в новую ИФНС с указанием нового кода ОКТМО.

Такском первым прошел аккредитацию по новым правилам. Получите электронные подписи для физических и юридических лиц во всероссийском аккредитованном удостоверяющем центре.

Уточненки

Если после переезда юрлицу понадобилось сдать уточненную отчетность, то эту отчетность подают уже в новую инспекцию. При этом отчетный период, за который представляются уточнения — не важен. Но ОКТМО в уточненной отчетности нужно указать тот, который был отражен в первичном отчете.

Важно: ИФНС не вправе отказать в приеме декларации с ошибочным ОКТМО. А если компания указала неправильный КПП или ОКТМО в платежке, то это не препятствует поступлению налога в бюджет, и наказать налогоплательщика за эту ошибку нельзя. Однако, платеж нужно будет уточнить путем подачи заявления в налоговую службу.

Взносы на травматизм

Зарегистрировав смену адреса организации в ЕГРЮЛ, ФНС в течение 5 рабочих дней обязана известить фонды.

Затем фонды самостоятельно передают сведения об организации в свои отделения.

Регистрационный номер страхователя в ФСС при переезде не меняется. А вот код подчиненности юрлицу присвоят новый. Фонд самостоятельно проинформирует страхователя о снятии с учета в одном отделении и постановке на учет в другом (по электронному адресу, если он был указан при регистрации или почте).

Уплату взносов на травматизм и подачу отчета 4-ФСС нужно производить в то отделение, в котором на дату уплаты взноса (сдачи отчетности) организация состоит на учете. Проконтролировать дату постановки на учет, если уведомление из фонда еще не поступило, можно по выписке из ЕГРЮЛ.

Отчетность в ПФР

В отличие от ФСС при смене отделения Пенсионного фонда номер страхователя меняется. Но общий порядок сдачи отчетности — аналогичен. Сдавать формы СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД нужно в то отделение, в котором организация состоит на учете на дату сдачи отчетности.

СЗВ-СТАЖ сдается по общему правилу: одним комплектом, нарастающим итогом с начала года, с новым регистрационным номером.