Пандемия и СИЗ для работников в 1С: Бухгалтерии ред. 3.0

В условиях вводимого карантина и пандемии многие организации, продолжающие осуществлять свою деятельность в связи с обеспечением населения продуктами питания, аптечными товарами, а также обеспечивающие непрерывность производства, приобретают для своих сотрудников защитные маски, антисептические средства и перчатки. Можно ли отнести данные затраты к расходам, уменьшающим прибыль по налоговому учёту, и как отразить эти траты в 1С: Бухгалтерии 8 будем разбираться вместе.

Обязан ли работодатель нести расходы?

Обратимся к законодательству, а именно к Федеральному закону № 52-ФЗ от 30.03.1999г. В статьях 11 и 15 сказано, что организации обязаны обеспечивать безопасность своих сотрудников, а также осуществлять санитарно-противоэпидемические мероприятия в целях предупреждения инфекционных заболеваний. А вот что именно относится к противоэпидемическим мерам можно прочитать в Постановлениях Главного государственного санитарного врача РФ и временных методических рекомендациях от 03.03.2020г., утверждённых Минздравом России.

Помимо вышеуказанных актов, так же следует руководствоваться письмом Роспотребнадзора № 02/3853-2020-27 от 10.03.2020г., в котором перечислены рекомендуемые профилактические меры. А именно: измерение температуры работников, обеспечение дезинфекции рук, проведение уборки помещений с использованием дезинфицирующих средств, а также предоставление работникам масок или респираторов.

Соответственно, исходя из перечисленных норм законодательства, обоснованными расходами предприятия будут являться затраты на приобретение масок, бесконтактных термометров или тепловизоров, средств дезинфекции для обработки рук и офиса, оборудования, обеспечивающего обеззараживание воздуха. Но обязательными для работодателя они не являются.

Принятие расходов в налоговом учёте на ОСНО

Согласно подпункта 7 пункта 1 статьи 264 НК РФ к прочим расходам, принимаемым к налоговому учёту, относятся расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством Российской Федерации, а также расходы, связанные с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации. Исходя из этого пункта принятие к расходам затрат на средства дезинфекции, масок и прочего оборудования является правомерным и отражается в налоговом учёте в полном объёме.

Принятие расходов в налоговом учёте на УСН

К сожалению, при применении упрощённой системы налогообложения, принять к расходам затраты на покупку средств, обеспечивающих безопасность работников и их рабочих мест, не удастся. Перечень расходов, указанный в статье 346.15 НК РФ является исчерпывающим и подобных затрат в нём не указано. Помимо налогового кодекса, также были письма Минфина, разъясняющие свою позицию по поводу вышеуказанных расходов (№ 03-11-06/2/53908 от 24.10.2014г. и № 03-11-11/53315 от 06.12.13г.). Поэтому, если предприятие несёт подобные траты, их следует отразить только в бухгалтерском учёте.

Отражение затрат на приобретение СИЗ в программе 1С: Бухгалтерия ред. 3.0

Приобретённые средства профилактики инфекционных заболеваний следует отражать в составе материально-производственных запасов, а именно на счёте 10.

Перед тем, как производить подобные траты, необходимо подготовить приказ о принимаемых мерах обеспечения безопасности.

После получения документов от поставщика на поставку масок, градусников и прочих средств защиты, необходимо ввести данные в программу в разделе «Покупки», выбрав пункт «Поступление (акты, накладные)».

Затем, нажав на кнопку «Поступление», нужно выбрать из выпадающего меню пункт «Товары (накладная)». В открывшемся окне укажем реквизиты приходного документа, реквизиты поставщика и приобретаемые товары.

Средства, покупаемые в целом для организации, например, тепловизоры или средства дезинфекции, используемые в уборке, следует относить на субсчёт 10.09, к инвентарю. А то, что приобретается индивидуально каждому сотруднику должно учитываться на счёте 10.10, как спецодежда.

Принять к расходам средства общего пользования можно путём их списания при помощи документа «Требование-накладная» в разделе «Склад».

При заполнении документа на вкладке «Материалы» нужно указать списываемые средства, а на вкладке «Счёт затрат» указать куда следует отнести данный расходы.

После проведения документа можно распечатать унифицированную форму М-11 «Требование-накладная», нажав на кнопку «Печать».

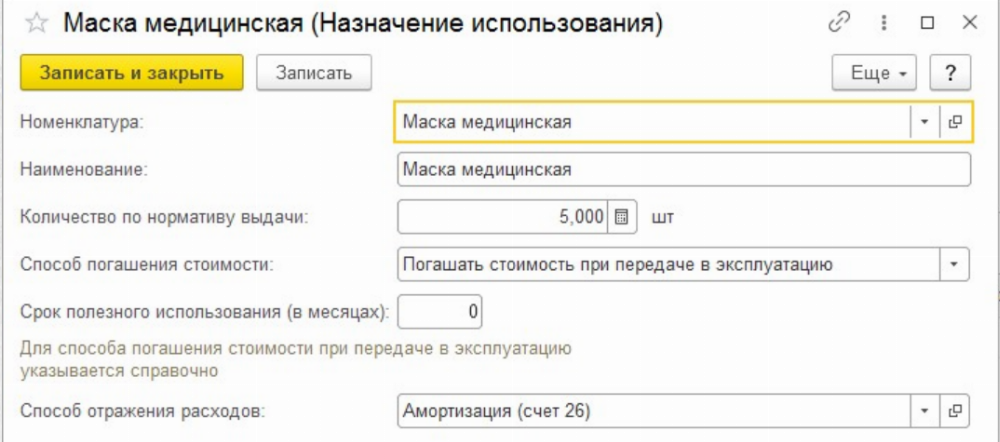

Передача спецодежды работнику предприятия осуществляется путём ввода документа «Передача материалов в эксплуатацию» в разделе «Склад».

При заполнении документа следует указать сотрудника, которому выдаётся средство индивидуальной защиты, количество и назначение использования.

В поле «Назначение использования» следует создать новую строку, в которой заполнить наименование, количество выдаваемых средств, приходящееся на одного человека, срок полезного использования и счёт отражения расходов.

В случае приобретения обычной медицинской маски, срок использования которой должен измеряться в часах, поле «Срок полезного использования» можно заполнить нулём. Если же выдаются респираторы, имеющие более длительный срок носки, то указывается реальное время, на которое он выдаётся.

Проведённый документ сформирует проводки:

Дт 10.11.1 Кт 10.10 — передача спецодежды в эксплуатацию,

Дт 26 (20, 44) Кт 10.11.1 — принятие к расходам стоимости спецодежды,

Дт МЦ.02 — отражение на забалансовом счёте спецодежды, выданной сотруднику.

Первичным документом, в котором сотрудник расписывается в получении, является форма МБ-7 «Ведомость учёта выдачи спецодежды, спецобуви и предохранительных приспособлений», которую можно получить, нажав на кнопку «Печать».

После наступления износа средства индивидуальной защиты его необходимо списать с забалансового счёта путём ввода документа «Списание материалов из эксплуатации» в разделе «Склад». Данный документ также можно ввести путём ввода на основании документа «Передача материалов в эксплуатацию».

Проведённый документ формирует проводку по кредиту счёта МЦ.02 и даёт возможность вывести на печать «Акт на списание» по форме МБ-8.

Как учитывать покупку масок и антисептиков для сотрудников

Указами от 02.04.2020 № 239 и от 25.03.2020 № 206 Президент РФ объявил период с 30 марта по 30 апреля нерабочими днями. При этом пунктом 4 Указа от 02.04.2020 и пунктом 2 Указа № 206 установлено, что они не распространяются на ряд организаций.

В соответствии с рекомендациями Минтруда России, представленными в письме от 26.03.2020 № 14-4/10/П-2696, работники организаций, которые продолжают осуществлять трудовую деятельность, должны руководствоваться Рекомендациями по профилактике новой коронавирусной инфекции, изданными Минздравом России и Роспотребнадзором.

Обязанности по обеспечению безопасных условий и охраны труда возлагаются на работодателя (ст. 212 ТК РФ). В связи с распространением коронавирусной инфекции Роспотребнадзором выпущено письмо от 10.03.2020 № 02/3853-2020-27 с мерами профилактики. В частности, мерами профилактики инфекции являются обеспечение сотрудников средствами защиты (кожными антисептиками, дезинфицирующими салфетками, медицинскими масками и т.п.). В этом же письме работодателям рекомендуется обеспечить наличие в организации не менее чем пятидневного запаса дезинфицирующих средств и медицинских масок и т.п.

Поэтому с целью выполнения рекомендаций по профилактике новой коронавирусной инфекции рекомендуем работодателю составить план, в котором определить:

План по профилактике коронавирусной инфекции целесообразно утвердить приказом руководителя организации.

Бухгалтерский и налоговый учет масок и антисептиков

В подавляющем числе случаев приобретаемые средства защиты сотрудников будут относиться к материально-производственным запасам (МПЗ) организации и приниматься к бухгалтерскому учету по фактической себестоимости за минусом НДС и иных возмещаемых налогов (п. 2, п. 5, п. 6 ПБУ 5/01).

По мере выдачи средств защиты сотрудникам стоимость их приобретения включается:

Порядок отражения расходов в бухгалтерском и налоговом учете утвердите в учетной политике организации.

Входной НДС по принятым на учет МПЗ можно принять к вычету в общеустановленном порядке (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Обеспечение безопасных условий и охраны труда сотрудников является обязанностью организации, соответственно, расходы организации на выдачу сотрудникам средств защиты в соответствии с Рекомендациями Роспотребнадзора будут произведены в интересах работодателя. Значит, они не связаны с выплатами дохода сотрудникам. Следовательно, при выдаче сотрудникам дезинфицирующих средств, медицинских масок в пределах норм, утвержденных планом организации по профилактике коронавирусной инфекции, объекта обложения страховыми взносами не возникает (п. 1 ст. 420, пп. 2 п. 1 ст. 422 НК РФ).

Однако если работодатель будет компенсировать сотрудникам расходы на покупку ими за свой счет антисептиков, медицинских масок и т.п., это может привести к спорам с контролирующими органами и доначислению страховых взносов. Обусловлено это тем, что объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц (за исключением компенсационных выплат, перечисленных в п. 1 ст. 422 НК РФ).

Компенсация сотрудникам расходов на покупку средств защиты и дезинфекции законодательством не предусмотрена (в письме Роспотребнадзора от 10.03.2020 № 02/3853-2020-27 идет речь об обязанности работодателя за свой счет обеспечить работников такими средствами). Соответственно, эти компенсации не относятся к суммам, которые не подлежат обложению страховыми взносами на основании пп. 2 п. 1 ст. 422 НК РФ.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах (п. 1 ст. 210 НК РФ). А доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (ст. 41 НК РФ). Поэтому если выдача дезинфицирующих средств, медицинских масок (либо компенсация работнику их стоимости) будет произведена в пределах норм, утвержденных планом организации по профилактике коронавирусной инфекции, экономической выгоды и объекта обложения НДФЛ у работника не возникает.

К каким расходам отнести маски и антисептики

Дата публикации 07.04.2020

Нерабочие дни установлены также и с 6 по 8 мая Указом Президента от 28.04.2020 № 294.

Транспортная организация продолжает работу в период нерабочих дней, объявленных президентом. Работникам закупаем и выдаем медицинские маски, перчатки и антисептики. Можно ли учесть расходы на приобретение этих средств? Облагается ли стоимость полученных работником средств защиты страховыми взносами и НДФЛ?

Указами от 02.04.2020 № 239 и от 25.03.2020 № 206 Президент РФ объявил период с 30 марта по 30 апреля нерабочими днями. При этом пунктом 4 Указа от 02.04.2020 и пунктом 2 Указа № 206 установлено, что они не распространяются на ряд организаций (полный список здесь).

В соответствии с рекомендациями Минтруда России, представленными в письме от 26.03.2020 № 14-4/10/П-2696, работники организаций, которые продолжают осуществлять трудовую деятельность, должны руководствоваться Рекомендациями по профилактике новой коронавирусной инфекции, изданными Минздравом России и Роспотребнадзором.

Обязанности по обеспечению безопасных условий и охраны труда возлагаются на работодателя (ст. 212 ТК РФ). В связи с распространением коронавирусной инфекции Роспотребнадзором выпущено письмо от 10.03.2020 № 02/3853-2020-27 с мерами профилактики (подробнее см. здесь). В частности, мерами профилактики инфекции являются обеспечение сотрудников средствами защиты (кожными антисептиками, дезинфицирующими салфетками, медицинскими масками и т.п.). В этом же письме работодателям рекомендуется обеспечить наличие в организации не менее чем пятидневного запаса дезинфицирующих средств и медицинских масок и т.п.

План по профилактике коронавирусной инфекции целесообразно утвердить приказом руководителя организации.

Бухгалтерский и налоговый учет

В подавляющем числе случаев приобретаемые средства защиты сотрудников будут относиться к материально-производственным запасам (МПЗ) организации и приниматься к бухгалтерскому учету по фактической себестоимости за минусом НДС и иных возмещаемых налогов (п. 2, п. 5, п. 6 ПБУ 5/01).

По мере выдачи средств защиты сотрудникам стоимость их приобретения включается:

Порядок отражения расходов в бухгалтерском и налоговом учете утвердите в учетной политике организации.

Входной НДС по принятым на учет МПЗ можно принять к вычету в общеустановленном порядке (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Обеспечение безопасных условий и охраны труда сотрудников является обязанностью организации, соответственно, расходы организации на выдачу сотрудникам средств защиты в соответствии с Рекомендациями Роспотребнадзора будут произведены в интересах работодателя. Значит, они не связаны с выплатами дохода сотрудникам. Следовательно, при выдаче сотрудникам дезинфицирующих средств, медицинских масок в пределах норм, утвержденных планом организации по профилактике коронавирусной инфекции, объекта обложения страховыми взносами не возникает (п. 1 ст. 420, пп. 2 п. 1 ст. 422 НК РФ).

Однако если работодатель будет компенсировать сотрудникам расходы на покупку ими за свой счет антисептиков, медицинских масок и т.п., это может привести к спорам с контролирующими органами и доначислению страховых взносов. Обусловлено это тем, что объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц (за исключением компенсационных выплат, перечисленных в п. 1 ст. 422 НК РФ).

Компенсация сотрудникам расходов на покупку средств защиты и дезинфекции законодательством не предусмотрена (в письме Роспотребнадзора от 10.03.2020 № 02/3853-2020-27 идет речь об обязанности работодателя за свой счет обеспечить работников такими средствами). Соответственно, эти компенсации не относятся к суммам, которые не подлежат обложению страховыми взносами на основании пп. 2 п. 1 ст. 422 НК РФ.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах (п. 1 ст. 210 НК РФ). А доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (ст. 41 НК РФ). Поэтому если выдача дезинфицирующих средств, медицинских масок (либо компенсация работнику их стоимости) будет произведена в пределах норм, утвержденных планом организации по профилактике коронавирусной инфекции, экономической выгоды и объекта обложения НДФЛ у работника не возникает.

Аналогичное мнение контролирующие органы высказывают в отношении обложения страховыми взносами и НДФЛ компенсации расходов работников на прохождение медосмотров (подробнее см. здесь).

Как учитывать затраты на противовирусные меры в компании

Государство обязывает работодателей обеспечивать безопасную среду на рабочих местах работников, закупать санитайзеры, градусники, маски. Татьяна Амелина, генеральный директор компании «Невская Перспектива», рассказывает, как компании правильно учесть эти затраты.

Одной из ключевых задач для работодателей является обеспечение защиты сотрудников своего предприятия от COVID-19 и других вирусных заболеваний. Если компания приняла решение взять расходы на профилактические мероприятия на себя, бухгалтер в обязательном порядке должен внести их в учет. В число вышеуказанных мер входит приобретение работодателем антисептических средств, защитных масок, бахил, термометров, а также закупка и установка дополнительного оборудования — санитайзеров, дозаторов для мыла, аппаратов для сушки рук и так далее. Кроме того, должна проводиться регулярная дезинфекция рабочего пространства.

Противовирусные меры, которые должен предпринять работодатель

Начать стоит с того, что каждому работодателю предоставляется право самостоятельно определять объем мероприятий и расходов на профилактику и борьбу с распространением COVID-19. Обосновать расходы на профилактические мероприятия во время пандемии можно за счет распоряжений правительства, Минздрава, Санэпиднадзора, Роспотребнадзора, а также других федеральных, региональных и местных управляющих органов.

Так, к примеру, в 2020 году Роспотребнадзором были выпущены рекомендации касательно профилактики коронавируса среди сотрудников компаний и госучреждений (письмо от 10 марта 2020 года № 02/3853-2020-27). В письме указаны такие рекомендуемые меры:

Ряд дополнительных рекомендаций по режиму труда для госорганов был дан Министерством труда Российской Федерации. Соблюдать перечисленные ниже пункты также должны и сотрудники коммерческих предприятий:

Товары, которые приобретаются для профилактического противодействия распространению COVID-19, указываются в бухгалтерском учете как материально-производственные запасы, имеющие фактическую себестоимость, то есть в сумме фактических затрат на их приобретение за вычетом НДС (пункты 5 и 6 ПБУ 5/01). Затраты на маски, градусники и средства дезинфекции, которые будут использоваться по назначению, входят в общую сумму расходов по обычным видам деятельности (пункты 5 и 7 ПБУ 10/99). Списывается эта стоимость по мере передачи на места использования, а счета учета затрат применяются в зависимости от того, какой деятельностью занимается компания и какая в ней ведется учетная политика.

Какие были внесены поправки к налоговому законодательству

По новому закону № 121-ФЗ, который был подписан президентом РФ 22 апреля 2020 года, расходы на противовирусные меры можно будет учесть при расчете налога на прибыль, что позволит снизить налоговую нагрузку на бизнес. Главным нововведением в Налоговый кодекс стало расширение списка разрешенных в налоговом учете расходов. В эту категорию входят затраты на дезинфекцию помещений и покупку средств индивидуальной и коллективной защиты для соответствия санитарно-эпидемиологическим нормам, предъявляемым органами государственной власти и местного самоуправления.

Налогом также не будут облагаться федеральные субсидии, которые выплачиваются с целью поддержки деятельности организаций, понесших наиболее тяжелые убытки из-за пандемии коронавируса. НДС, который уплачен поставщикам за счет этих субсидий, можно будет включать в вычеты в общем порядке. Помимо этого, налогоплательщики получат возможность переходить на режим уплаты налога исходя из фактической прибыли.

Когда расходы на противовирусные меры учитываются при расчете налога на прибыль

Учету подлежат только расходы предприятия, соответствующие двум критериям — их необходимо обосновать и подтвердить соответствующими документами (пункт 1 статьи 252 НК РФ). Расходы на борьбу с распространением коронавируса могут считаться обоснованными, если при планировании и реализации противоэпидемиологических мероприятий руководством для организации выступали рекомендации и разъяснения, данные профильными органами власти.

Организации и предприятия, расположенные в Москве, должны действовать в соответствии с указом мэра от 5 марта 2020 года № 12-УМ «О введении режима повышенной готовности». Согласно этому указу, подвергся блокировке крупный сегмент рынка услуг и розничной торговли. От предприятий, которые продолжили свою деятельность, требуется максимально сократить число сотрудников на рабочих местах, а также прибегнуть к реализации предусмотренных санитарно-эпидемиологических мер (пункты 6.1, 6.2 указа). Так, расходы организаций, направленные на соблюдение санитарных правил, норм гигиены и проведение противоэпидемических мер, являются обоснованными.

Затраты на дезинфекцию помещений, покупку измерительного оборудования, санитайзеров и средств индивидуальной защиты считается вынужденным решением, к которому приходится прибегать, дабы соблюсти нормативные предписания региональных властей. Следовательно, организации имеют право принимать такие расходы к вычету, не упоминая их непосредственно в перечне разрешенных затрат. Эти затраты можно отнести к косвенным, поскольку они не имеют отношения к выпускаемой продукции и списываются в налоговом учете за текущий период.

Расходы на передвижение сотрудников с помощью такси

Согласно рекомендациям Роспотребнадзора, использование общественного транспорта сотрудниками компаний следует ограничить. Расходы на передвижение на такси, если это обусловлено необходимостью постоянного передвижения, могут быть обоснованы путем выплат со стороны работодателя в рамках профилактики коронавирусной инфекции. Таким же образом может быть заключено дополнительное соглашение, позволяющее сотрудникам использовать в рабочих целях личный автомобиль с выплатой компенсации за его эксплуатацию.

Однако следует отметить, что, приняв решение оплачивать сотрудникам проезд на такси до работы или компенсировать расходы на использование личной машины, работодатель должен учитывать негативное отношение к такой сделке со стороны инспекторов. В данном случае учет допустим, только если использование собственного авто или такси связано с технологическими особенностями производства. Существует также обход этих ограничений. Если проезд на работу на личном транспорте или такси будет включен в список мер противовирусной профилактики и прописан в приказе, это, с большой вероятностью, позволит обосновать такие затраты.

В качестве дополнительного обоснования могут выступать документы, которые были использованы властями при введении режима повышенной готовности. Для Москвы таким документом является указ мэра от 2 апреля 2020 года № 36-УМ, а для Подмосковья — постановление губернатора Московской области от 2 апреля 2020 года № 171-ПГ. При этом не следует компенсацию облагать НДФЛ, поскольку сотрудники не имеют возможности добраться до места работы иным способом. Такая выплата также не входит в соцпакет. А страховые взносы не нужно выплачивать по той причине, что компенсация проезда не связана с трудовыми обязанностями работника компании.

Дополнительные расходы при пандемии, которые необходимо учесть

Еще одна группа расходов связана с организацией работы на время карантина. В этот перечень входят затраты, обусловленные:

Помимо вышеперечисленных расходов, компания может понести убытки в связи с:

В число убытков можно внести текущие расходы, которые компания несет даже тогда, когда она приостановила свою деятельность. Они связаны с амортизацией, арендой помещений, оплатой коммунальных услуг и тому подобным.

Подведем итоги

Расходы на противодействие распространению COVID-19, а также других вирусных заболеваний необходимо учитывать в бухгалтерском учете и иных бумагах, которые касаются налогообложения. Чтобы делать это правильно, можно воспользоваться одним из надежных информационных онлайн-сервисов, или же обратиться за подсказками к профессионалам, которые помогут грамотно составить документы, учитывая все нюансы, и избежать проблем с налоговой инспекцией во время последующей проверки.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только до завтра можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Коронавирусные расходы. Что разрешили учесть на ОСН и спецрежимах

В период эпидемии коронавируса ужесточены меры санитарной безопасности в организациях. Работодатели вынуждены закупать медицинские маски, дезинфицирующие средства, градусники и другие средства индивидуальной защиты. Порядок учета таких затрат теперь прописан в НК РФ (Федеральный закон от 22 апреля 2020 г. № 121-ФЗ). Новые правила касаются не только «общережимных» компаний, но и тех, кто платит УСН-налог и ЕСХН.

Учет «прибыльных» расходов

Список расходов, которые можно учесть при расчете налога на прибыль, дополнен новыми позициями. Обновленный перечень действует «задним» числом – начиная с 1 января 2020 года.

Затраты на медизделия для диагностики и лечения

В качестве прочих расходов, связанных с производством и реализацией, разрешено учесть затраты на приобретение медицинских изделий для диагностики и лечения коронавирусной инфекции по перечню, который утверждает Правительство РФ.

В том числе затраты на их изготовление, доставку и доведение до состояния, в котором они пригодны для использования (пп. 48.12 п. 1 ст. 264 НК РФ).

Амортизация и амортизируемое имущество

Амортизировать медицинские изделия из правительственного перечня не придется (пп. 11 п. 2 ст. 256 НК РФ). Это значит, что даже при условии большой первоначальной стоимости и срока службы свыше 12 месяцев, затраты на их приобретение, установку и доведение до рабочего состояния можно учесть в налоговых расходах сразу.

Затраты на СИЗ

К расходам на обеспечение нормальных условий труда и мер по технике безопасности отнесли, в числе прочего, и расходы на выполнение санитарно-эпидемиологических и гигиенических требований органов власти в связи с распространением COVID-19. Это касается затрат на (пп. 7 п. 1 ст. 264 НК РФ):

Обеспечение средствами индивидуальной защиты

Так что теперь из-за учета в расходах бактерицидных ламп, градусников, медицинских масок, одноразовых перчаток средств дезинфекции и распылителей для них, а также другого противовирусного арсенала не будет споров с налоговиками.

В бухучете приобретенные маски, респираторы, антисептики и прочее включают в состав материалов и отражаются на счете 10 «Материалы». Далее при выдаче работникам их стоимость списывают на счет 91-2 «Прочие расходы». Проводки будут такими:

ДЕБЕТ 10 КРЕДИТ 60 (76)

– отражена покупная стоимость СИЗ;

ДЕБЕТ 19 КРЕДИТ 60 (76)

– учтен НДС по оприходованным СИЗ на основании счетов-фактур;

ДЕБЕТ 60 (76) КРЕДИТ 51

– оплачены расходы, связанные с приобретением СИЗ;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– принят к вычету НДС по расходам, связанным с приобретением СИЗ;

ДЕБЕТ 91-2 КРЕДИТ 10

– списана стоимость СИЗ при выдаче работникам.

Учет «спецрежимных» расходов

Затраты на выполнение санитарно-эпидемиологических и гигиенических требований органов власти спецрежимники тоже могут списать в расходы. Наряду с компаниями на ОСН, организации и ИП на «доходно-расходной» УСН и плательщики ЕСХН вправе учесть затраты на дезинфекцию помещений, приобретение приборов, лабораторного оборудования, спецодежды и других СИЗ (пп. 39 п. 1 ст. 346.16, пп. 46 п. 2 ст. 346.5 НК РФ).

Моющие дезинфицирующие средства работодатель вправе отнести к материальным расходам после их оплаты и принятия к учету (подп. 5 п. 1 ст. 346.16 НК РФ

Приобретенные противовирусные средства учитывают в материальных расходах при УСН. Поэтому списать их при расчете «упрощенного» налога можно только после того, как они оплачены продавцу и приняты к учету (п. 2 ст. 346.17 НК РФ).

Бухгалтерские проводки при списании санитарно-эпидемиологических затрат организаций на спецрежимах аналогичны проводкам в бухучете «общережимников» (см. выше).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Выбор читателей

Корпоративные карты: что вызовет подозрения налоговой

Нерабочие дни с 30 октября по 7 ноября: как оформлять, что учитывать бухгалтерам

Когда сдавать РСВ, 6-НДФЛ и платить налоги, если срок с 30 октября по 7 ноября 2021

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование