Ипотека для самозанятых в 2021 году

На сегодняшний день в нашей стране есть очень много людей, которые не могут подтвердить наличие регулярных денежных поступлений справкой с места работы, поскольку не имеют официального трудоустройства. Чтобы легализовать свои доходы, такие граждане могут получить статус самозанятого, платить налоги и без опасений вести свое дело.

Однако, даже узаконив свои отношения с ФНС, самозанятые граждане продолжают сталкиваться с проблемами, которые подстерегают безработных лиц и предпринимателей. В частности, это касается вопросов кредитования в российских банках.

Кто такой самозанятый

С 01.01.2019 года самозанятыми считаются граждане, к которым применяется специальный налоговый режим под названием «Налог на профессиональный доход». Такой вариант подходит россиянам, работающим на себя (дизайнеры, частные репетиторы, фотографы, домработницы, няни, владельцы сдаваемой в аренду недвижимости и т.п.).

Ставка налога зависит от того, кому самозанятый оказывает свои услуги (физическим лицам – 4%, юридическим лицам – 6%). Такой гражданин должен осуществлять свою деятельность в любом из участвующих в проекте регионов.

![]()

Чем самозанятый отличается от ИП

И самозанятые, и предприниматели работают на себя, они сотрудничают как с физическими лицами, так и с компаниями, а также обязаны платить налоги. Тем не менее, самозанятые граждане отличаются от ИП:

Дают ли ипотеку самозанятым?

Самозанятому лицу получить карту с небольшим кредитным лимитом гораздо проще, чем оформить кредит на покупку автомобиля или квартиры. Поскольку в сложившихся условиях финучреждения не считают таких граждан надежными плательщиками, то выдвигают более жесткие требования и гораздо внимательнее рассматривают их денежные поступления.

![]()

Даже если дела у самозанятого идут хорошо, а своя деятельность приносит стабильный и высокий доход, нужно готовиться к несколько предвзятому отношению со стороны кредитора, привыкшего доверять классическим документам и консервативным системам.

На сегодняшний день самозанятые могут подтвердить свои доходы справкой из специального приложения «Мой налог». Однако необходимо помнить, что ипотечные кредиты для таких граждан не настолько выгодны, как для наемных сотрудников. Причина заключается в том, что самозанятые лица не платят НДФЛ (они уплачивают налог на профессиональный доход), поэтому не могут получить вычет по данному налогу.

Получить вычет по НДФЛ самозанятый сможет только в двух случаях:

И в том, и в другом случае при покупке недвижимости в ипотеку самозанятый сможет получить вычет за последние 3 года. Получив кредит, такой заемщик сможет не платить налоги с зарплаты по трудовому договору до тех пор, пока не израсходует весь вычет. Однако налоги с доходов, которые гражданин получает как самозанятый, платить придется все равно.

![]()

Еще одной проблемой является повышенная процентная ставка по ипотеке. Так, во многих финучреждениях предприниматели и самозанятые могут получить кредит на не очень выгодных условиях.

Как взять ипотеку самозанятому?

Как правило, при рассмотрении заявки на ипотечный кредит, банк обращает внимание на такие параметры:

Чтобы доказать свою платежеспособность, самозанятый должен предоставить первоначальный взнос, размер которого может достигать 50% стоимости приобретаемого жилья. Также можно заручиться поддержкой поручителей и созаемщиков, имеющих постоянный доход (который можно подтвердить соответствующей справкой) и положительную кредитную историю, и предоставить в качестве обеспечения по ипотеке имеющееся в наличии недвижимое имущество.

![]()

В крайнем случае придется оформить кредит на своего супруга или близкого родственника, который имеет достаточный доход и может предоставить справку 2-НДФЛ или по форме банка. Не самым выгодным вариантом может стать оформление кредитной карты или получение нескольких потребительских кредитов на небольшие суммы в разных финучреждениях (завышенные ставки, небольшой срок и отображение всех поданных заявок и оформленных ранее займов в кредитной истории, которую будут анализировать кредиторы).

Какие банки выдают?

В 2021 году гражданам, ведущим свое дело, доступно множество программ ипотечного кредитования, которые действуют в различных банках. Самый оптимальный вариант – займ по двум документам, при котором не требуется справка о доходах самозанятого для ипотеки.

Ипотека для ИП и самозанятых: как получить кредит в 2021 году

Банки нередко считают, что индивидуальные предприниматели (ИП) или самозанятые — менее надежные заемщики, чем граждане с трудовым договором и стабильной зарплатой, которую можно подтвердить справкой 2-НДФЛ или справкой по форме банка. Доход ИП и самозанятого сложнее подтвердить, к тому же он может быть временным явлением, если не обеспечен долгосрочными договорами или контрактами. Поэтому банки скептически относятся к таким заемщикам и могут отказать в выдаче ипотеки или дать кредит под более высокий процент, потребовать более высокий первоначальный взнос или более короткий срок кредита.

В то же время справедливо утверждение, что ИП и самозанятый с высоким и стабильным доходом, который можно подтвердить документально, имеет больше шансов получить ипотеку, чем человек с нестабильной или низкой зарплатой и плохой кредитной историей.

Рассказываем, как получить ипотечный кредит ИП и самозанятому, какие требования у банков к таким заемщикам и какие необходимы документы для получения жилищного кредита.

Самозанятые и ИП — в чем разница

Эксперимент по введению налогового режима для самозанятых начался в 2019 году, в 2020-м он был распространен на все регионы России. По закону 422-ФЗ, самозанятые — это «плательщики налога на профессиональный доход», граждане, которые работают на себя (репетиторы, дизайнеры, няни, домработницы, фотографы, рантье и т. д.).

Понятия самозанятости и ИП очень похожи, в обоих случаях люди работают на себя, платят налоги и сотрудничают с компаниями и физлицами. Но между ним есть различия:

Требования к заемщику

В банках существуют единые требования для всех ипотечных заемщиков. Поскольку закон о самозанятых — это эксперимент, который рассчитан только на десять лет (до 2028 года), то некоторые банки не выдают жилищные кредиты таким заемщикам. Стандартные требования к заемщикам — для получения ипотеки нужно обычно два-три года рабочего стажа и минимум полгода постоянного места работы. Если ИП или самозанятый получил регистрацию недавно, то рассчитывать на кредит не стоит — придется подождать полгода или даже больше года, чтобы банк смог оценить размер дохода частного предпринимателя, а также стабильность поступления денежных средств.

В Росбанке и Райффайзенбанке заявили, что выдают кредиты только ИП. При этом в Райффайзенбанке отметили, что кредитуют действующих клиентов ИП. «Ипотечные кредиты доступны предпринимателям, ведущим белую бухгалтерию. Процентные ставки и условия едины для всех клиентов», — пояснили в пресс-службе Райффайзенбанка. В Сбербанке, ВТБ, «Дом.РФ» подтвердили, что самозанятые и ИП могут получить ипотечные кредиты.

У ВТБ единые требования для всех ипотечных заемщиков, в том числе к их документам, подтверждению платежеспособности и занятости, и не предусмотрены повышающие коэффициенты для тех или иных групп населения. Индивидуальным предпринимателям и самозанятым ипотека доступна практически по всем программам, действующим для работающих по найму заемщиков. Процентные ставки аналогичны ставкам для заемщиков — физических лиц, пояснили в пресс-службе ВТБ. Но минимальный первоначальный взнос составляет 35%, а не стандартные для физлиц 20%.

В «Дом.РФ» также отметили, что требования к индивидуальным предпринимателям и самозанятым аналогичны требованиям, предъявляемым к работающим по найму. Среди них — условия, касающиеся возраста, гражданства и регистрации. «Для индивидуальных предпринимателей дополнительным требованием является стаж предпринимательской деятельности не менее двух лет, для самозанятых — не менее одного года», — говорит директор ипотечного бизнеса банка «Дом.РФ» Игорь Ларин.

Для ИП и владельцев бизнеса в Росбанке процентная ставка увеличивается на 0,75% (при предоставлении в качестве подтверждения дохода справки 2-НДФЛ или налоговой декларации) — то есть 9,34%, и на 1,25% (при предоставлении в качестве подтверждения дохода бухгалтерской, налоговой или иной отчетностью) — то есть 9,84%.

Документы для оформления ипотеки ИП и самозанятым

Для получения ипотеки индивидуальным предпринимателям и самозанятым пригодится стандартный пакет документов (паспорт, документы, подтверждающие доходы и занятость), а также дополнительные документы в зависимости от выбранной программы, например свидетельства о рождении детей для «Семейной ипотеки», отмечают в пресс-службе банка ВТБ.

Особые требования к ИП и самозанятым существуют в плане подтверждения дохода. Отличие от физлиц в том, что доходы самозанятых и ИП сложнее подтвердить и банки требуют для этого дополнительные документы. Например, в ВТБ свои доходы клиенты могут подтверждать различными способами: учитываются справка 2-НДФЛ (в том числе в электронном виде) или справка по форме банка, налоговая декларация или выписка с банковского счета.

Росбанк не рассматривает по УСН доходы (если деятельность предполагает расходы) по декларации, только по управленческой отчетности. Чтобы получить ипотеку в Росбанке, ИП может быть зарегистрирован менее 18 месяцев, но не менее 12 месяцев до даты обращения в банк при следующих условиях:

Как увеличить шансы на получение ипотеки

Чтобы предпринимателю не получить отказ, рекомендуется предоставлять только достоверные сведения — это залог того, что банк сможет подобрать наиболее подходящие условия и программу кредитования, отмечает директор кредитного департамента «Росбанк Дом» Вадим Мамонов.

Основные причины отказов — негативная кредитная история и несоответствие требованиям продукта и банка по платежеспособности и кредитоспособности. Положительное решение наиболее вероятно при хорошей кредитной истории, правильно заполненных и подготовленных документах, наличии созаемщиков, поясняет Игорь Ларин из банка «Дом.РФ».

Доля отказов индивидуальным предпринимателям от всех отказов за декабрь — 2,6%, это не превышает среднего значения по всему пулу клиентов, говорит Вадим Мамонов. По его словам, наиболее частая причина — невыполнение минимальных требований банка. Также отказы связаны с тем, что клиент не всегда готов указать свои достоверные доходы и расходы: занижает расходы и завышает доходы. Для Росбанка также важно, чтобы значительная часть выручки проходила по счетам.

Если у ипотечного заемщика хорошая кредитная история, достаточный уровень дохода, который можно подтвердить документально, а также предоставлены достоверные сведения, то это повышает его шансы на положительное решение о выдаче жилищного займа. Значительный первоначальный взнос и дополнительные активы также будут преимуществом.

Ипотека для самозанятых

Самозанятые – это граждане, которые самостоятельно ведут собственный бизнес, ограниченный по объему прибыли и без привлечения наемных сотрудников. При этом для них действует особый налоговый режим, который применяется с 2019 года и будет действовать в течение 10 лет. Как это работает? И могут ли самозанятые оформить ипотеку?

Кого называют самозанятыми?

К категории самозанятых относятся граждане, которые зарегистрировались в этом статусе и платят специальный налог на профессиональных доход (НПД). Как правило, самозанятыми становятся люди, которые не имеют официального трудоустройства, но при этом получают регулярный доход от своей профессиональной деятельности, например, ими могут быть фрилансеры, репетиторы, блогеры или арендодатели.

В чем преимущества специального налогового режима, установленного для самозанятых?

Специальный налоговый режим для самозанятых имеет ряд преимуществ:

Все расчеты и коммуникация с налоговой службой происходит в онлайн формате с помощью приложения «Мой налог»;

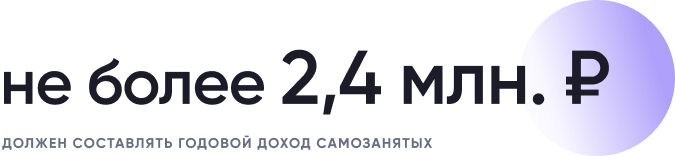

Есть ли ограничения по уровню доходов?

Да, при использовании специального налогового режима, общая сумма дохода не должна превышать 2,4 млн рублей за год.

При этом сумма доходов контролируется через приложение «Мой налог». После того, как она превысит установленный лимит, налогоплательщику автоматически будет предложено перейти на другой режим налогообложения.

Могут ли самозанятые оформить ипотечный кредит?

Несмотря на то, что статус самозанятых существует уже несколько лет, некоторые банки по-прежнему рассматривают их в качестве рискованных клиентов. Это связано с тем, что кредитным организациям сложно оценивать уровень дохода таких заемщиков.

Тем не менее, оформить ипотеку для самозанятых вполне реально. Для этого, как и во всех остальных случаях, необходимо продемонстрировать банку свою надежность и платежеспособность.

В первую очередь, для банка имеют значение документы, которые подтверждают, что клиент имеет постоянный источник дохода, который позволит ему вносить ежемесячные платежи до конца срока кредитования. Например, клиент может показать выписку из ЕГРН и договор аренды, который подтверждает, что он имеет актив, приносящий регулярную прибыль;

Безусловно, повысить шансы на получение ипотечного кредита самозанятым поможет хорошая кредитная история. Для банков имеют значение реальные ситуации, когда человек оформлял и вовремя закрывал кредит, а также пусть недолго, но успешно пользовался кредитной картой;

Также банк с большей вероятностью примет положительное решение о выдаче ипотеки, если у самозанятого есть значительная сумма на банковском счете, например, накопленный первоначальный взнос, которая сможет сказать о достаточном уровне дохода заемщика и культуре финансового планирования, что характеризует его как надежного клиента;

Есть и другие действенные методом. Например, увеличенная сумма первоначального взноса (до 50%) или, например, привлечение, в созаёмщики граждан, у которых есть официальный стабильный доход;

Совмещение с работой по трудовому договору

Граждане, которые работают по трудовому договору и совмещают статус самозанятых, также могут рассчитывать на более лояльное отношение со стороны банков, поскольку они могут подтвердить часть своего дохода с помощью справки 2-НДФЛ с основного места работы.

На каких условиях оформить ипотеку?

У кредиторов пока мало опыта работы с относительно новой категорией граждан самозанятых, поэтому нужно быть готовым к тому, что банки могут предложить более высокую ставку, меньший срок кредитования, а также потребовать дополнительные гарантии (например, поручитель с основным местом работы и стабильным доходом).

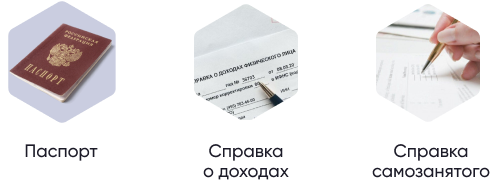

Как оформить ипотеку для самозанятых?

Для того, чтобы оформить ипотеку необходимо подать заявление в банк и приложить к нему следующие документы:

При этом разные банки устанавливают разные требования к документам и могут потребовать у заемщика дополнительные документы для принятия решения.

Справка о доходах самозанятых является официальным документом с электронной подписью ФНС, принять который банк-кредитор обязан. Такие разъяснения были опубликованы в письме Минфина России от 30.04.2021 N 03-11-10/34022.

Кроме того, подтвердить доход можно с помощью книги учета доходов и расходов и хозяйственных операций ИП.

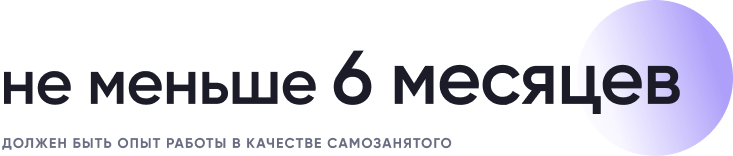

Как самозанятые могут оформить ипотечные каникулы?

Любой гражданин, который оказался в сложной жизненной ситуации, может воспользоваться «ипотечными каникулами». В России самозанятые на законных основаниях могут взять ипотечные каникулы на срок до 6 месяцев.

Где оформить ипотеку для самозанятых?

Свои услуги по оформлению ипотеки для самозанятых предлагает большинство крупные банков. Список банков с самим низкими ставками по ипотеке в разделе «Новости».

Возможно ли получить налоговый вычет самозанятым?

Одним из популярных вопросов является вопрос о получении налоговых вычетов самозанятыми в связи с покупкой квартиры.

Налоговый вычет при покупке квартиры обычно предоставляется тем налогоплательщикам, которые платят НДФЛ по ставке 13 %. Самозанятые граждане освобождены от уплаты налога 13%, они платят налоги по пониженной ставке 4 или 6%, поэтому налоговый вычет получить не могут.

В тоже время, самозанятые могут получать дополнительные доходы, облагаемые НДФЛ. Например, они могут быть официально трудоустроены в компании, и тогда могут претендовать на получение налогового вычета в том периоде, когда были получены официальные доходы. При этом, право на вычет за гражданином сохраняется, и он может воспользоваться им даже через 10 лет, если начнет получать доход, облагаемый НДФЛ.

Ипотека для самозанятых: реально ли это на самом деле

Фрилансеры вполне способны выплачивать ипотеку так же, как и “белые воротнички”. Но раньше банки часто либо отказывали таким заёмщикам, либо требовали невероятный пакет документов и предлагали повышенную процентную ставку. Выход был: взять потребительский кредит вместо жилищного или договориться с родственниками, чтобы те взяли ипотеку на себя. Но это невыгодно и не всегда безопасно.

Мы расспросили ребят, которые работают на себя, как они решали свой квартирный вопрос, и узнали у представителей банка, изменилось ли что-то за последнее время.

«Пришлось оформить ипотеку на папу»

«Я работаю как самозанятая, и мне ипотеку не дали. Поэтому пришлось оформить ипотеку на отца. Ситуация такая: в то время, когда я хотела оформить ипотеку, самозанятым её давали только два банка. Но в одном был очень большой для меня первоначальный взнос (минимум 30%), в другом — нужно было установить их приложение для самозанятых и три месяца или полгода отработать таким образом. После этого можно было претендовать на ипотеку. Приложение я установила, но оно не работало. При этом связаться с техподдержкой я так и не смогла. Поэтому удалила его. Я вернулась на обычное приложение «Мой налог», и после всех этих проблем уже не захотелось связываться с тем банком.

Попросила папу взять ипотеку за меня. В результате мы взяли ипотечный кредит на 12 лет от застройщика под 6%, с небольшим первоначальным взносом.

Но этот вариант подойдёт далеко не всем. Есть много историй, когда родственники отнимают квартиру после выплаты долга. Недвижимость же никак на вас не оформлена, поэтому вариант рискованный».

Мы рассматриваем самозанятых как перспективную категорию клиентов, поэтому предлагаем им удобное решение жилищного вопроса на равных условиях со всеми, без надбавок к ставке или обязательного ведения своего дела у нас.

Сейчас самозанятым клиентам доступны все ипотечные программы Райффайзенбанка.

Необходимый минимальный первоначальный взнос — 20% от стоимости приобретаемого жилья. Такой размер рекомендован ЦБ и выгоден для клиента, поскольку позволяет получить более комфортные условия ипотеки, быстрее рассчитаться с кредитом и сэкономить, избежав переплаты по процентам.

Посмотрим на примерный расчёт ипотечного кредита для самозанятого — он ничем не будет отличаться от расчёта для физического лица:

| Цена квартиры | Первоначальный взнос 20% | Срок оформления ипотеки | Ежемесячный платёж | Требуемый доход в месяц |

|---|---|---|---|---|

| 5 млн ₽ | 1 млн ₽ | 20 лет | 36 тысяч ₽ | 69 тысяч ₽ |

Для оформления ипотечного кредита в Райффайзенбанке необходимо подать стандартный набор документов. Полный список можно посмотреть на сайте.

В условиях усиления спроса на кредитование увеличивается и количество разрабатываемых банками программ. Это позволяет населению оформлять кредиты на более выгодных для себя условиях. На данный момент успешно работают программы кредитования для пенсионеров, военнослужащих, индивидуальных предпринимателей. Однако по-прежнему остро стоит вопрос о кредитах самозанятому населению.

Кто такие самозанятые?

Самозанятые — это граждане, которые осуществляют трудовую деятельность, не заключая договор с работодателем и не нанимая работников, относятся к категории самозанятых. Нередко эту категорию путают с ИП, однако между ними существует масса различий. Кроме того, что самозанятые не вправе нанимать персонал на службу, они не могут заниматься продажей товара, если не производят его самостоятельно.

Справка! Самозанятые граждане должны регистрироваться в государственных органах и выплачивать назначенные властью налоги.

Почему тяжело получить кредит?

Отдельных программ кредитования для самозанятых граждан не существует, поэтому им довольно сложно найти предложения с выгодными для себя условиями. Ситуация осложняется и отсутствием возможности предоставить банку подтверждение доходов, документы о трудоустройстве.

![]()

Как подтвердить доход?

Чтобы получить кредит самозанятому лицу, ему необходимо обратиться в банк на общих основаниях. Так как заявка подается от физлица, банк затребует документы, подтверждающие платежеспособность потенциального клиента.

Справка! Отдельная категория банков предоставляет кредиты без подтверждения доходов, но ставка по ним будет повышена.

В отличие от официально трудоустроенных граждан, самозанятые не могут получить справку 2НДФЛ, так как не числятся ни на одном предприятии. Для подтверждения доходов можно использовать другие документы:

Справка! Также можно сформировать справку о доходах в сервисе «мой налог».

![]()

Дают ли кредит самозанятым?

Банки не воспринимают самозанятых граждан, как надежных заемщиков, поэтому отдельных программ для них не разрабатывают. При этом в общем порядке данная категория граждан может претендовать на оформление нескольких типов кредитов.

Проще всего получить потребительский кредит без справок самозанятым или оформить кредитную карту. Существует множество предложений от банков, которые оформляют подобные сделки без справок, подтверждающих доход.

Больше сложностей возникнет с оформлением автокредитов или ипотеки. Банки неохотно заключают долгосрочные сделки без подтверждения платежеспособности клиента. Обычно такие договора оформляются с ужесточением условий кредитования и привлечением поручителей.

При покупке товаров в кредит в большинстве случаев справка о доходах не требуется. Это один из наиболее подходящих типов кредитования для самозанятых. Оформляется договор в течение нескольких минут и не требует сбора документов.

![]()

Справка! В отдельных банках можно оформить рефинансирование кредита для самозанятых граждан.

Какие банки дают кредит самозанятым?

Несмотря на отсутствие отдельных программ кредитования самозанятые могут подать заявки в банки, оформляющие сделки без справок о доходах. Таких предложений немало, главное — выбрать организацию с наиболее лояльными условиями.