Что такое справка 2-НДФЛ для ипотеки, за какой период нужна и как её правильно заполнить

Нередко при оформлении кредитного договора банковская организация просит предоставить справку 2-НДФЛ. И если некоторые кредитные предложения допускают оформление долгового договора без нее, то для получения ипотеки такой документ является обязательным. В период сбора пакета документов, для потенциальных заемщиков становится актуальным вопрос, зачем банку эта справку, в какой срок это надо сделать и какую информацию она должна содержать.

Зачем справка 2-НДФЛ для ипотеки

Получив от заявителя, желающего оформить ипотеку, справку 2-НДФЛ, кредитор сможет ознакомиться со следующей информацией:

1. Фиксированный размер заработной платы клиента, желающего оформить ипотеку, которая начисляется ежемесячно (или через другой определенный срок).

2. О месте официального трудоустройства, что уменьшает риск потери платежеспособности до момента погашения задолженности по ипотечному договору.

Справка выступает гарантией того, что все налоги на получение средств оплачиваются, а также производятся обязательные выплаты и взносы в государственный бюджет со стороны работодателя.

Именно на основании данных, которые банк получает из предоставленной справки, проводится оценка платежеспособности потенциального заемщика. Это оказывает прямое влияние на условия кредитования, максимальную сумму займа, дополнительные условия, которые может установить банк, и самое главное – на возможность одобрения заявки.

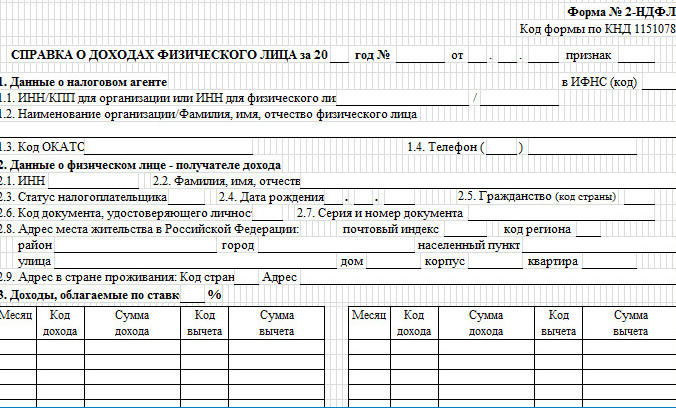

Содержание справки 2-НДФЛ

Чтобы справка о доходах считалась официальной и была принята в отделении банковской организации при подаче заявки на оформление ипотеки, в ней в обязательном порядке должны быть следующие данные:

1. Срок, за который работодатель предоставил справку потенциальному заемщику.

2. Основные данные о месте работы, которые могут потребоваться банку для уточнения уже имеющейся информации или получения новой. Так, должны быть прописаны: наименование рабочей организации, ИНН, КПП, фактический адрес нахождения отделения, где работает получатель, а также контактная информация. Как правило, работодатель точно знает, какие данные необходимо указать.

3. Сведения о потенциальном заемщике (работнике данной организации): полное ФИО без сокращений, дата рождения, наличие гражданства, паспортные данные (серия, номер, код подразделения, дата и место выдачи документа).

4. Налоговая ставка, уплачиваемая работодателем (НДФЛ).

5. Информация о фиксированной сумме заработной платы, вычеты, налоги, комиссии. Чаще всего в справке прописывается начисляемая сумма до вычетов с их указанием. Данные предоставляют по месяцам.

6. Информация о доходах и вычетах за нужный период работы в данной организации.

Документ должен иметь официальную подпись и печать главного бухгалтера и руководителя организации. Без них он не будет принят в банковской организации

За какой период нужна справка 2-НДФЛ

Банк вправе сам установить период, данные о котором должны быть в отражены в запрашиваемом документе. В большинстве случаев просят все расчеты доходов и вычетов за последние 6-12 месяцев. Если потенциальный заемщик работает менее этого срока на последнем месте, данные предоставляются за весь период со дня начала работы. Лучше уточнить требования у сотрудника банковской организации, чтобы не пришлось переделывать документ.

Срок действия справки

Законодателем не установлены временные рамки получения и предоставления рассматриваемого документа. Их устанавливает банк. Большинство кредиторов принимают ее в рассмотрение только в том случае, если она была получена не ранее чем за 30 дней до момента обращения за ипотекой. Однако некоторые банки все же просят максимально свежую справку.

Потому не стоит заказывать ее заранее или хранить длительное время, ведь на ее получение уходит не более 5 рабочих дней.

Справка 2 НДФЛ для получения кредита

Список документов, которые требует банк для получения кредита внушителен, и далеко не последнее место в нем занимает справка 2 НДФЛ для кредита, поскольку часто является одним из основных документов. Данная справка показывает размер вашего дохода, тем самым демонстрируя платежеспособность, что важно для банка, выдающего потребительский кредит.

По справке будет видно, сколько денег вы получаете. Это важно, поскольку по правилам, банки не могут выдать вам кредит, если ежемесячный платеж составляет более 45% общего заработка.

3 последние буквы аббревиатуры обозначают – доход физических лиц. Его размер в России составляет 13% дохода каждого работника. Исчисляется он из каждой заработной платы. Если нужна справка 2 НДФЛ для кредита, то получить ее можно в бухгалтерии организации, сотрудником которой вы официально являетесь.

Что собой представляет справка 2 НДФЛ для кредита?

На основе этого документа банк получает информацию о платежеспособности клиента, а именно:

![]()

В документе указываются:

За какой период нужна справка 2 НДФЛ для кредита

Период 2 НФЛ для кредита банки запрашивают разный. Например, Сбербанк требует предоставление информации о зарплате за 6 месяцев.

Как сделать справку 2 НДФЛ для кредита?

Всем тем, кто официально трудоустроен и получает все деньги официально получение справки не сулит никаких сложностей. Однако часто работодатели выплачивают часть заработка «в конверте», а официальный доход крайне мал, другие и вовсе трудоустроены неофициально. Что делать в таких случаях?

![]()

Во-первых, необходимо узнать, какую именно справку требует банк. Возможно, достаточно будет свидетельства в свободной форме. Либо же кредитной организации необходим подтверждающий финансовые способности документ, оформленный по правилам организации-нанимателя. Необходимо выяснить этот вопрос перед подачей документов, чтобы не переделывать их потом.

Выданная справка 2 НДФЛ должна соответствовать следующим требованиям:

![]()

Если вы подаете заявление в несколько банк на протяжении какого-то времени, нужно знать, сколько действительна справка 2 НДФЛ для кредита. Однако это зависит от банка. Один может потребовать документ недельной давности, тогда как другого удовлетворит справка, взятая вами полтора месяца назад.

Сколько действует справка 2 НДФЛ для кредита?

Документ желательно предоставить в банк сразу же после его получения. Срок действия справки 2 НДФЛ каждое финансовое учреждение устанавливает по-разному. Обычно ее принимают не позднее 30 дней с момента выдачи.

Как банк проверяет справку?

Часто те люди, у которых нет возможности взять такую справку по месту работы или у которых там указан недостаточно высокий доход идут на покупку справок, считая это единственно возможным вариантом получения кредита.

Однако насколько это безопасно? Банк проверяет такие справки 2 способами:

Кредитный инспектор принимает у вас документы в банке и проверяет их правильное заполнение, в частности:

Справка 2-НДФЛ для ипотеки

Покупка квартиры в ипотеку является одним из наиболее подходящих вариантов приобретения собственного жилья гражданами, у которых отсутствует достаточное количество средств. Ипотека является долгосрочной банковской услугой, в связи с чем кредитно-финансовое учреждение должно быть уверенным в надежности заемщика. Его платежеспособность должна быть подтверждена специальной справкой – 2-НДФЛ. Без этого документа оформить ипотеку будет сложнее. Поэтому всем, кто собирается оформлять кредит на покупку квартиры, нужно позаботиться о том, чтобы этот документ был получен и предоставлен кредитору для принятия положительного решения в выделении ипотечного займа.

Покупка квартиры в ипотеку является одним из наиболее подходящих вариантов приобретения собственного жилья гражданами, у которых отсутствует достаточное количество средств. Ипотека является долгосрочной банковской услугой, в связи с чем кредитно-финансовое учреждение должно быть уверенным в надежности заемщика. Его платежеспособность должна быть подтверждена специальной справкой – 2-НДФЛ. Без этого документа оформить ипотеку будет сложнее. Поэтому всем, кто собирается оформлять кредит на покупку квартиры, нужно позаботиться о том, чтобы этот документ был получен и предоставлен кредитору для принятия положительного решения в выделении ипотечного займа.

Подробнее о справке

Данный документ формирует бухгалтер предприятия, на котором трудится будущий получатель кредита, подписывается лицом, выдавшим займ, и удостоверяется фирменной печатью.

В справке 2-НДФЛ содержатся данные о доходах работника, налоговых вычетах из получаемых им доходов.

Для чего она нужна?

Основное предназначение данного документа – подтверждение источника постоянного дохода, необходимого для погашения кредита. Также он свидетельствует о том, что ее предъявитель устроен на работу официально, при этом деньги будут вноситься регулярно в соответствии с графиком платежей.

Аббревиатура НДФЛ расшифровывается как «налог на доходы физических лиц».

Эту правку могут потребовать не только при оформлении ипотечного займа, но и в других случаях:

Потребовать этот документ могут также в других инстанциях и в случаях, когда необходимо подтвердить источник доходов и их размер.

Возможна ли ипотека без 2-НДФЛ?

Бывают случаи, когда претендент на ипотеку работает без официального трудоустройства. В таком случает получить данную форму невозможно. Серьезные финансовые учреждения стараются не отходить от установленного порядка предоставления займов на покупку недвижимости, так как суммы кредитования довольно высокие, сроки продолжительные, при этом банк должен быть уверен в том, что взятые в долг деньги будут без проблем возвращены.

Но многие финучреждения позволяют своим заемщикам воспользоваться возможностью получения займа с оформлением справки о получаемых доходах по форме, разработанной банком. В этом случае нужно знать, что процентная ставка по ипотеке будет на порядок завышена, так же как и размер первого взноса.

После рассмотрения этого документа менеджер по кредитованию сможет оценить платежеспособность заявителя, уровень доходов, регулярность их получения. Данные о размере зарплаты необходимы для расчета суммы ипотечного займа. Если получаемые клиентом ежемесячные доходы по предоставленным документам будут не настолько высокими для предоставления займа на крупную сумму, его выдачу с минимальным взносом банк может не одобрить.

Что делать, если невозможно получить справку?

Если получить форму 2-НДФЛ нет возможности, не стоит идти на хитрость, и доставать липовую справку в надежде, что банк не проверит размер доходов заявителя. Кредиторы подходят к проверке предоставленных документов серьезно, и зачастую осуществляют эту процедуру в два этапа. Сначала этим вопросом занимается кредитный инспектор. Он проверяет подлинность документа, подписей, печатей, адресных данных предприятия, указанных в справке и др. Далее проверку осуществляет служба безопасности. Сотрудник банка может позвонить в бухгалтерию предприятия получателя займа, чтобы проверить, соответствует ли размер зарплаты, указанной в справке, с озвученной бухгалтером фактически получаемой работником суммой. Поэтому не стоит рисковать, тем более, что в некоторых банках есть возможность все же получить займ на более мягких условиях. При этом не обязательно иметь приличный стаж работы, постоянную регистрацию при получении ипотечного займа.

Если предоставить банку справку 2-НДФЛ нет возможности, можно подать другие документы, подтверждающие платежеспособность клиента:

Сегодня уже не редкость ипотека без справок. Но следует учесть, что проценты по такому кредитованию также будут довольно высокими. А получить займ на приобретение жилплощади можно, если сумма первоначального взноса будет составлять в пределах 35-50% и более.

Также можно получить ипотечную ссуду, воспользовавшись материнским капиталом – без предоставления этой формы.

За какой период необходима справка 2-НДФЛ?

Каждый банк имеет свои требования по периоду, за который нужно подтвердить доходы. Одним нужно знать размер зарплаты за полгода, другим кредиторам – за 1год. Поэтому уточнять эту информацию желательно непосредственно в банке, который предоставляет кредит.

Сроки изготовления документа

Количество запросов на получение данной формы сотрудником компании не ограничивается.

По его требованию справку должны выдать на протяжении трех рабочих дней.

Сроки действия справки

Форма 2-НДФЛ должна быть свежей. Банк должен убедиться в платежеспособности клиента на момент обращения за ипотечным кредитом. Поэтому справка, взятая в сентябре, не подойдет для предоставления кредитору при оформлении займа, к примеру, в декабре. Необходимо уточнить эту информацию у кредитного менеджера банка или задать этот вопрос через горячую линию финансового учреждения, в котором будет оформляться ипотека.

Справка по форме Сбербанка для кредита или ипотеки

При оформлении ипотеки или потребительского кредита банку требуется подтверждение платежеспособности заемщика. Таким подтверждением служит справка о доходах по форме 2НДФЛ или, в случае неофициального трудоустройства, справка по форме банка. Выберу.Ру расскажет как правильно оформить эти документы.

В большинстве случаев для получения потребительского или ипотечного кредита банки требуют от заявителя справку по форме 2-НДФЛ. Однако нередко потенциальные заемщики сталкиваются с ситуацией, когда предоставить справку 2-НДФЛ не получается. При этом у клиента есть источник дохода. В этом случае есть возможность заполнить справку по форме банка и приложить ее к пакету документов.

Справка по форме банка подходит для тех категорий граждан, которые не получают «белую» зарплату. В этом случае банки идут навстречу клиенту. Заявитель может скачать бланк справки по форме Сбербанка на официальном сайте организации. Далее справку необходимо заполнить от руки, вписав размер фактического дохода, и заверить печатью. Как это сделать правильно, разберем в материале Выберу.ру.

Бланк справки о доходах

Скачать бланк справки по форме Сбербанка можно на официальном сайте организации по адресу www.sberbank.ru. Перейдите в раздел «Взять кредит», где будут представлены потребительские и ипотечные займы, и выберете необходимую вам кредитную программу. Ознакомьтесь с тарифами и условиями программы, скачайте заявление-анкету (ее можно найти на той же странице в разделе «Требуемые документы» в форме активной ссылки на документ). В самом конце страницы вы найдете параграф «Полезно знать»: кликните на него, и развернется перечень документов-приложений, среди которых вы найдете файл «Справка о доходах по форме Банка» в формате RTF. Скачайте бланк справки и распечатайте его. Далее вам потребуется заполнить его от руки и заверить у генерального директора или в бухгалтерии, и поставить печать организации. Кроме того, получить бланк можно в любом отделении Сбербанка.

Как заполнить справку о доходах по форме Сбербанка

Прежде чем заполнить справку, обратите внимание, что сведения, внесенные в бланк, актуальны на протяжении 30 дней с даты получения документа. По истечение этого срока справка по форме банка считается недействительной, и вам придется заполнить и заверить ее заново. Собирая пакет документов для банка, учтите этот пункт.

Сведения, указанные в справке, необходимы, чтобы банк мог проверить, действительно ли сотрудник числится в организации, а также проверить реквизиты предприятия по базе данных.

Особенности получения ипотеки или кредита со справкой по форме Сбербанка

Несмотря на то, что справка по форме Сбербанка в 2018 году является одним из официальных способов подтверждения дохода для получения ипотеки или кредита в банке, не все работодатели идут навстречу своим сотрудникам при ее оформлении. Фактически, для работодателя справка по форме банка является подтверждением того, что реальный доход сотрудника значительно выше. К тому же, такая справка выдается в случае неофициального трудоустройства.

Справка по форме Сбербанка для потребительского кредита представляет собой меньшие риски, чем справка для ипотеки. Потребительский кредит – не такое долгосрочное обязательство, как ипотека. Для банка справка не по форме 2-НДФЛ также позволяет отнести заявителя к группе риска. Справки по форме банка могут оформить и подписать незарегистрированные фирмы, организации, не внесенные в реестр официальных работодателей. К тому же, директор может вписать в бланк по просьбе сотрудника доход, превышающий фактический.

Для самого заявителя справка по форме банка для ипотеки или кредита может означать отказ в понижении процентной ставки, даже несмотря на полный пакет документов и высокий уровень фактического дохода.

Другие способы подтверждения дохода в Сбербанке

Основным способом подтверждения дохода для получения кредита или ипотеки в любом банке является справка о доходах по форме 2-НДФЛ. Ее можно получить в бухгалтерии по месту работы при официальном трудоустройстве. В справку будет вписан реальный уровень доходов сотрудника, в этом случае завысить его для выдачи большей суммы кредита не удастся. Также можно предоставить копию трудовой книжки или выписку из трудовой книжки, либо справку от работодателя, содержащую сведения о должности сотрудника и стаже работы или сроке службы.

Если заявитель является пенсионером, либо получает иной вид пенсии или материальных пособий, к пакету документов необходимо приложить справку о размере выплаченной пенсии/пособия, выданную Пенсионным фондом РФ или другим государственным органом. Также справку можно получить в Многофункциональном центре (МФЦ) или заказать ее оформление через сайт Госуслуги.

Более подробно ознакомиться со способами подтверждения дохода для получения кредита или ипотеки в Сбербанке, можно зайдя на официальный сайт кредитной организации в раздел «Взять кредит». Выберете любой интересующий вас кредитный продукт и откройте параграф «Требуемые документы». Вы увидите строку «Документы, подтверждающие трудовую занятость и финансовое состояние, и трудовую занятость (предоставляются в случае расчета суммы кредита исходя из дохода по месту работы)». Кликнув на активную ссылку в строке, вы откроете документ, в котором прописаны все допустимые способы подтверждения дохода в Сбербанке.

Полный пакет документов и официальные способы подтверждения дохода позволят вам свести к минимуму вероятность отказа в займе, а также получить кредит или ипотеку по минимальной процентной ставке.

Как получить ипотеку по двум документам

Когда потенциальный заемщик не может подтвердить доходы стандартной справкой и копией трудовой книжки, у него есть возможность получить ипотеку по двум документам. Жилищный кредит при таких условиях банки предоставляют как на новостройки, так и на вторичку. Как правило, ипотеку по двум документам выдают по более высокой процентной ставке и с бóльшим первоначальным взносом.

Вместе с экспертами рассказываем, как и на каких условиях можно получить ипотеку по двум документам.

Cодержание:

Документы

Оба необходимых документа, прилагаемых к заявке, подтверждают личность клиента:

В некоторых банках вместо СНИЛС можно предоставить водительское удостоверение, удостоверение личности военнослужащего или сотрудника федеральных органов власти, военный билет или загранпаспорт. Иногда требуются дополнительные документы.

«Помимо двух документов, во всех случаях заемщик заполняет анкету, в которой указывает свой доход, свои данные, данные организации, в которой трудится, и т. д., и банк проверяет отчисления в Налоговую службу, данные о заемщике в бюро кредитных историй, информацию в Сети (в том числе и в соцсетях), некоторые банки звонят работодателю для уточнения информации о месте работы и доходе заемщика», — рассказала глава юридического бюро «Сделки с недвижимостью» Альфия Митрошина.

Условия

Для ипотеки без подтверждения дохода в банках нередко действует более высокая ставка — по данным компании Frank RG, в среднем она выше на 0,5 п.п. В Сбербанке общая процентная ставка жилищного кредита по двум документам увеличивается в среднем на 0,6 п.п. В Альфа-банке и ВТБ ставка не повышается. Однако все зависит от программы, по который заемщик берет кредит.

Также при ипотеке по двум документам зачастую увеличивается сумма первоначального взноса. В ВТБ для любого варианта ипотеки сумма первоначального взноса сейчас составляет не менее 20% от стоимости недвижимости. В Сбербанке и Альфа-банке процент первоначального взноса при ипотеке без подтверждения дохода также не изменяется.

В ряде случаев действуют особые условия по сумме кредита. Например, в ВТБ максимальная сумма сокращается в два раза — с 60 млн до 30 млн руб. В Альфа-банке и Сбербанке сумма кредита не отличается в зависимости от того, какой вариант ипотеки выбрать.

«Как правило, банки, предоставляющие ипотеку по двум документам, не принимают в качестве первоначального взноса материнский капитал, но при этом погасить часть долга по ипотечному кредиту после оформления залога можно смело, так как ограничений по этому пункту у кредитных организаций обычно нет», — рассказала Митрошина.

Требования к заемщику

Требования к заемщику также обычно более серьезные в сравнении с получением ипотеки с подтверждением дохода. В Сбербанке ипотека иностранцам не предоставляется в принципе, поэтому действуют другие дополнительные требования — заемщик на момент возврата кредита по договору должен быть не старше 65 лет, тогда как при ипотеке по общим правилам — не старше 75 лет.

Отличаются также требования к стажу работы. Так, в Сбербанке требуемый стаж увеличивается в два раза — с трех месяцев до шести. При этом добавляется необходимость работы не менее одного года за последние пять лет. В ВТБ нет требований по трудоустройству и стажу, тогда как по общим правилам требуется место работы на территории России или (только для граждан РФ) в филиалах транснациональных компаний за рубежом. В Альфа-банке особые требования к заемщикам при оформлении ипотеки по двум документам отсутствуют, перечислил юрист КА «Юков и партнеры» Илья Бахилин.

Преимущества и недостатки

Главным недостатком ипотеки по двум документам является то, что процентная ставка в большинстве банков будет выше, а сумма первоначального взноса существенно больше, чем при стандартных условиях, говорит председатель коллегии адвокатов «Сулим и партнеры» Ольга Сулим. Она отметила, что в некоторых банках возможно уменьшение максимальной суммы и срока, на который вы можете получить кредит, соответственно, увеличивается сумма ежемесячного платежа.

Также шансы получить отказ по ипотеке по документам выше, чем обычно, рассказал Илья Бахилин. Особенно это касается заемщиков, у которых есть даже небольшие проблемы с качеством кредитной истории. «Если заемщик не может подтвердить свои доходы, значение качества его кредитной истории возрастает. В первые месяцы 2021 года доля отказов по всем заявкам на предоставление ипотеки растет. Прежде всего, это следствие реализации программы льготной ипотеки, а также общего снижения ставки по рынку, приведшее к росту популярности жилищного кредитования, а значит, и увеличению общего количества заявок на ипотеку», — подтвердил директор по маркетингу Национального бюро кредитных историй Алексей Волков.

При этом в последние месяцы на ипотечные кредиты стали претендовать заемщики не очень высокого кредитного качества со сравнительно низким значением персонального кредитного рейтинга. Банки сохраняют низкий аппетит к риску и не склонны одобрять заявки граждан с низким персональным кредитным рейтингом, что, в свою очередь, снижает и общий уровень одобрения ипотеки, резюмировал Волков.

Основным преимуществом ипотеки без подтверждения дохода является экономия времени, уточнила Ольга Сулим. Она подчеркнула, что заемщикам не нужно тратить время на сбор объемного пакета бумаг, заявки при таких условиях чаще всего банки подтверждают быстрее. «Ипотека по двум документам выгодна, если у вас на руках уже есть половина стоимости квартиры, — тогда ставка и сроки не станут проблемой. К тому же такие условия спасают тех, чей офис находится за границей, или неофициально трудоустроенных граждан», — рассказала юрист.

Банки

Какой же все-таки будет процентная ставка и условия — нужно узнавать у конкретного банка, так как данные разнятся и зависят от личной ситуации каждого заемщика. В 2021 году ипотеку по двум документам можно получить, например, в следующих кредитных организациях:

Рассмотрим условия и программы в некоторых из них:

Сбербанк

Банк «Дом.РФ»

Альфа-банк

Металлинвестбанк

Как повысить шансы

Банки, прежде чем выдать ипотечный кредит, ищут все слабые места заемщика. «Поводом для отказа может стать наличие просрочек за последние десять лет. Проверяются даже социальные сети — вдруг на вашей странице есть сомнительные репосты (о возможных махинациях с финансами или о том, как обмануть банк)», — рассказала юрист Ольга Сулим. По ее словам, чтобы повысить шансы на одобрение:

«Перед подачей заявки стоит внимательно ознакомиться со своей кредитной историей, чтобы целенаправленно поработать над повышением персонального кредитного рейтинга. Затем надо собрать как можно больше косвенных документов, подтверждающих доходы и расходы, это могут быть справки о движении средств на банковских счетах, крупных депозитах. Важно и наличие собственности, которая может послужить дополнительным обеспечением (недвижимость или автомобиль). Также имеет смысл подчистить от нежелательного контента страницы в социальных сетях — некоторые банки обращают на них внимание перед принятием решения», — посоветовал глава НБКИ.