Что означает поле 101 в платежном поручении

Документ для безналичных расчетов с бюджетом и прочими контрагентами имеет свои правила заполнения. Каждая его ячейка (поле) оформляется согласно действующим нормативам в зависимости от категории платежа, владельца расчетного счета и непосредственно получателя денежных средств. Основные моменты прописаны в НПА Банка России.

ВАЖНО! С 10.09.2021 форма платежного поручения и его содержание определены положением Банка России от 29.06.2021 № 762-П, до этой даты — положением ЦБ РФ от 19.06.2012 № 383-П. С изменением регулирущего НПА форма платежки не изменилась. Подробнее см. здесь.

Подробнее о процедуре оформления платежного документа читайте в нашей статье.

Поле 101 отведено для закодированного 2-значного обозначения статуса плательщика — отправителя денежных средств. Им может выступать организация, индивидуальный предприниматель, адвокат, глава крестьянского хозяйства, иное физическое лицо. Также заполненное поле призвано обозначать налогового агента, участника внешнеэкономических операций.

Полученные денежные средства заносятся на разные лицевые счета в зависимости от статуса плательщика.

ВНИМАНИЕ! С 01.05.2021 обязательно заполняйте поле 15, в котором указывается номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). С этой даты также меняются реквизиты Казначейских счетов и наименование банка получателя. Период с 01.01.2021 по 30.04.2021 переходный. Т.е. банк примет платежки как со старыми так и с новыми реквизитами. Это следует из письма ФНС России от 08.10.2020 № КЧ-4-8/16504. Подробности см. здесь.

Эксперты КонсультантПлюс детально разъяснили, как правильно заполнить платежное поручение на уплату налогов. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Варианты заполнения поля 101

Правила заполнения статуса плательщика в поле 101 содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

О том, какие проблемы с выбором статуса имели место при оформлении платежей по страховым взносам, читайте в материале «Основные статусы плательщика в платежном поручении».

Основными действующими реквизитами можно считать следующие коды:

Обратите внимание! До 01.10.2021 ИП, адвокаты, нотариусы и главы КФХ при перечислении налогов за себя указывают в платежках коды 09, 10, 11 и 12 соответственно. С 1 октября для всех этих лиц действует единый код статуса — 13. Подробнее см. здесь.

Поле 101 платежного поручения в 2021-2022 годах подлежит заполнению не в каждом случае перечисления денежных средств. Наличие статуса плательщика указывает на получателя платежа как субъекта, на счетах которого аккумулируются налоги, взносы и прочие поступления. Банки в таких случаях обязаны проследить, чтобы последующие ячейки 102–110 также были заполнены. При отсутствии необходимых данных проставляется 0. Наличие пустого поля не допускается. Исключением здесь является поле 110, которое можно не заполнять вообще.

Коды 15 и 20 используют кредитные организации или их филиалы, платежные агенты, которые переводят денежные средства за физических лиц на основании общего реестра или по каждому в отдельности.

Код 24 указывают физлица, осуществляющие выплаты страховых взносов или иных платежей в бюджет.

Таким образом, если субъект предпринимательской деятельности перечисляет в ФСС страховые взносы на травматизм за своих наемных работников, статус плательщика указывается с кодом 08 независимо от того, является он организацией или ИП.

Пример 1

Какой код следует прописать в поле 101 при перечислении НДФЛ? Использовать статус 01, указывающий на плательщика — юридическое лицо, неверно. В этом случае при перечислении денежных средств налоговыми агентами за своих работников необходимо проставить 02. Уплачивающие с 01.10.2021 налог на доходы предприниматели, нотариусы, адвокаты ставят код 13. Также код 13 проставляют прочие физические лица, которые уплачивают налог, образовавшийся в результате оказания разовых услуг.

Пример 2

Какой статус плательщика проставляется при оплате земельного налога?

Поле 101 заполняется в зависимости от владельца земельного участка. Для организаций статус плательщика равен 01. Предприниматели, использующие участки в своей деятельности, связанной с получением прибыли, с 01.10.2021 проставляют код 13. Налог на землю в случаях, когда владельцами являются прочие физические лица, уплачивается также с кодом 13.

С ноября 2016 года в силу вступило правило о том, что уплата налога возможна третьим лицом. Заполнение платежного документа в этом случае имеет свои особенности.

Подробнее об оформлении документа на оплату налога третьим лицом читайте в материалах:

Ошибки при заполнении поля 101 в платежке

Неверно указанный код статуса плательщика приводит к возможной недоимке по налогам и взносам, начислению пеней, штрафов, разногласиям с контролирующими органами.

Самой распространенной ошибкой в использовании статуса плательщика можно считать перечисление НДФЛ за наемных работников с указанием в поле 101 кода 01 — как организации. Это неверно, так как в данном случае субъект выступает в качестве налогового агента. Правильным будет статус плательщика с кодом 02. То же самое касается и случаев перечисления НДС при аренде за муниципальные учреждения, когда организация выступает в качестве налогового агента.

Примеры указания статуса плательщика см. в этом материале.

Последствия неправильного оформления платежных поручений

Неверно заполненное платежное поручение с указанием ошибочных реквизитов может повлечь за собой ответственность за несвоевременное совершение платежа. В подп. 4 п. 4 ст. 45 НК РФ приводятся примеры, в каких случаях ошибки в платежных документах не позволяют считать обязанность налогоплательщика по самостоятельному исчислению платежей исполненной:

Прочие случаи ошибочного заполнения платежек не являются основанием для отказа в зачислении платежей. Субъект предпринимательской деятельности в таких случаях вправе обратиться в налоговую инспекцию для уточнения платежей.

Судебная практика также свидетельствует о том, что решение в подобных ситуациях, скорее всего, будет вынесено в пользу налогоплательщика (постановление ФАС Московского округа от 07.08.2009 № КА-А41/7564-09 по рассматриваемому делу № А-41-10152/08).

Периодически проводимая сверка с налоговой инспекцией и внебюджетными фондами позволит выявить возможные ошибки при составлении платежных документов, вовремя зачесть требуемые суммы и избежать дальнейших конфликтов и недоразумений с проверяющими относительно образовавшейся суммы недоимки.

Итоги

Новые правила заполнения платежных поручений с 1 октября 2021 года

C 1 октября 2021 года начинают действовать новые правила заполнения платёжных поручений. Изменения внесли приказом Минфина от 14 сентября 2020 года № 199н. Рассказываем, как теперь заполнять платёжки.

Основания платежа

В поле «106» c основанием платежа значения «ТР», «ПР», «АП», «АР» больше использовать нельзя. При платежах, не связанных с налогами и сборами, таможенными сборами и пошлинами, поле «106» оставляйте пустым — тут изменений нет. При перечислении текущих налоговых платежей указывайте «ТП». При перечислении недоимки, пеней и штрафов в поле «106» вписывайте «ЗД».

Если в поле «106» указано значение «ЗД», обязательно нужно заполнить поле «108» — внести реквизиты документов. Например:

Сначала указывайте буквенный код вида документа, а потом без пробелов — номер документа. И не забывайте указать дату документа — основания платежа в поле «109».

Важно! Номер должен строго соответствовать значениям и количеству знаков, указанным в документе.

Продолжают действовать коды:

Статус плательщика

Перестают действовать статусы:

В поле «101» (статус составителя поручения) значение «13» (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органам) нужно использовать следующим плательщикам:

Налоговые агенты по-прежнему указывают статус «02».

Будьте внимательны при формировании платёжек и не забудьте изменить шаблоны для их заполнения.

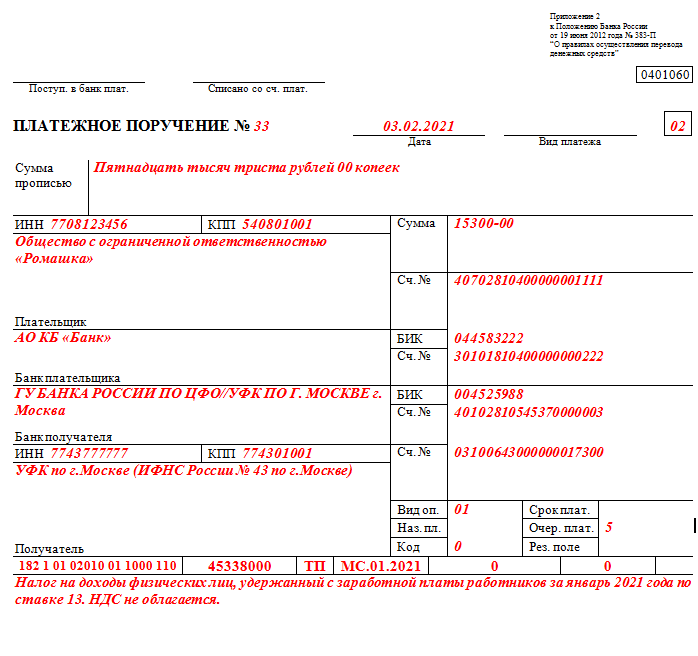

Как заполнить платёжное поручение по НДФЛ в 2021 году

С 1 января 2021 года изменились правила обложения доходов НДФЛ: введена прогрессивная шкала налогообложения, изменились реквизиты платёжного поручения по НДФЛ. Расскажем, как рассчитывать и уплачивать в бюджет налог на доходы физлиц с учётом всех изменений.

Новая ставка по НДФЛ

С 1 января 2021 года введена новая налоговая ставка по НДФЛ. Теперь доходы, превышающие 5 млн. рублей, облагаются НДФЛ по ставке 15 %.

Изменение коснулось таких доходов, как заработная плата, дивиденды, купонные доходы по облигациям и доходы из-за рубежа, от ценных бумаг, в том числе от их продажи, от предпринимательской деятельности и др. Исключение составляют доходы от продажи имущества — если продать квартиру более чем за 5 млн рублей, ставка НДФЛ всё равно останется 13%. В налоговую базу также не включаются страховые и пенсионные выплаты.

Не изменился и порядок обложения доходов, с которых удерживает НДФЛ налоговый агент. Если размер налоговой базы больше 5 млн. рублей, то ставка 15 % применяется только к части дохода, превышающей эту сумму.

Бывает так, что физическое лицо получает доход от нескольких работодателей, и размер каждой из выплат не превышает 5 млн рублей, а в сумме — превышает. В таком случае в конце года налоговая самостоятельно посчитает НДФЛ с общей суммы и направит уведомление налогоплательщику.

Граждане, которые сами декларируют доход, при расчёте налога не учитывают доходы, полученные от налоговых агентов. ФНС самостоятельно рассчитает общую сумму дохода и пришлёт налоговое уведомление.

Также изменилось обложение НДФЛ процентов по вкладам в банках. Теперь они облагаются налогом по ставке 13 % с суммы, превышающей необлагаемый минимум. Он рассчитывается путём умножения 1 млн. рублей на ключевую ставку Банка России на первое число налогового периода. При этом сам вклад и его возврат налогом не облагаются. Также не входят в налоговую базу проценты по всем рублёвым счетам, у которых ставка не превышает 1 % годовых и по счетам эскроу.

Новые правила налогообложения процентов по вкладам действуют с 1 января 2021 года, но первый раз заплатить налог с их учётом нужно только в 2022 году.

Новые реквизиты платёжных поручений

Кроме правил налогообложения, изменились и правила заполнения платёжного поручения по налогам и взносам.

В платёжке по НДФЛ появился новый КБК — для повышенной налоговой ставки. Если доход одних сотрудников превышает 5 млн рублей, а других — нет, придётся заполнять два платёжных документа с разными КБК.

Доход физлица не превышает 5 млн рублей

Доход физлица превышает 5 млн рублей

КБК 182 1 01 02010 01 1000 110

КБК 182 1 01 02080 01 1000 110

Изменения в платёжке коснулись блока «Сведения о банке получателя» :

До 30 апреля 2021 года действует переходный период — в это время банки будут принимать и исполнять платёжные поручения со старыми и с новыми реквизитами. С 1 мая платёжку со старыми реквизитами уже не примут.

Новые реквизиты Федерального казначейства действуют для всех платёжных поручений по налогам и взносам.

Новые правила заполнения платёжного поручения

Заполняйте платёжку по НДФЛ с учётом следующих правил.

Образец платёжного поручения с новыми реквизитами

Заполняем платежку в 2021 году: актуальное в законодательстве

Прежде чем на регулярной основе осуществлять те или иные юридически значимые действия (к таковым относится отправка бухгалтерами и предпринимателями платежных поручений в банк), всегда полезно изучить актуальные положения законодательства, которые регулируют соответствующие процедуры.

Основным источником права, в соответствии с которым заполняются поручения при переводе денежных средств в бюджет в виде налогов, сборов, штрафов, пеней и иных обязательств, является приказ Минфина России от 12.11.2013 № 107н.

Периодически Минфин дополняет его, разъясняет нюансы применения тех или иных норм. К таким разъяснениям можно отнести письмо от 16.01.2015 № 02-08-10/800. В нем Минфин предписывает корректно соотносить статус плательщика с некоторыми КБК.

В частности, ведомство указывает на то, что плательщикам налога на прибыль, не входящим в структуру консолидированных групп, недопустимо указывать в платежках статусы 21 и 22. В свою очередь, участники соответствующих групп не вправе приводить статусы, отличные от указанных.

В письме № 02-08-10/800 Минфин России фиксирует нормы, согласно которым при уплате земельного налога организациями должны указываться исключительно такие статусы плательщика, как 01, 02, 04, 05, 06, 07, 26, а при выполнении соответствующих обязательств перед бюджетом физлицами — статусы 03, 09, 10, 11, 13, 15, 16, 17, 19.

С октября 2021 года статусы 09,10,11 и 12 будут упразднены. Какой статус указывать после октября 2021 года, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Ознакомиться с образцом заполнения платежного поручения на примере такового для НДФЛ вы можете в этой статье.

В 2017 году особенно остро встал вопрос о статусе плательщика в поручениях по страховым взносам — в связи с их передачей в ведение ФНС. Выбор стоял между статусами 01, 08 и 14. В итоге остановились на 01.

Заметим также, что в большинстве случаев положения российских источников права — в данном случае приказа № 107н — вполне можно и нужно изучать в более широком толковании. Подобный подход может быть правомерен и в отношении норм, устанавливающих показатели статуса в платежках.

Так, полезно будет рассмотреть таковые в соотнесении с организационно-правовым статусом плательщика, особенностями его деятельности.

Показатели статусов плательщика содержатся в приложении № 5 к приказу № 107н. В их перечне есть те, которые можно однозначно соотнести с правовым статусом, а также со сферой деятельности налогоплательщика. Так, сущность таких статусов, как 04, 05 и 07 (налоговый орган, территориальные структуры ФССП и таможенный орган соответственно), в дополнительном разъяснении не нуждается.

Но есть статусы, применимость которых в отношении тех или иных лиц может потребовать разъяснений. Они-то и будут интересовать нас в данном случае.

Определяем суть неочевидных статусов в положении № 107н

Например, не вполне очевидно, какие организации должны ставить статус 14, обозначая свою принадлежность к налогоплательщикам, которые производят выплаты физлицам.

Традиционно статус 14 указывался ИП, нанимающими сотрудников и выплачивающими им зарплату, либо при перечислениях в рамках гражданско-правовых договоров (в то время как юрлица должны приводить статус 01). Однако Минфин России в письме от 06.03.2014 № 02-08-12/9890 рекомендовал ИП использовать код 08, указав, что статус 14 должен использоваться физлицами, не зарегистрированными как ИП.

Таким образом, ИП и юрлицам статус 14 задействовать не рекомендуется в принципе.

Еще один примечательный статус — 18. В приказе № 107н говорится, что он должен фиксироваться плательщиком таможенных пошлин, не являющимся декларантом. Но у многих возникает вопрос: как такое возможно? Кто может иметь соответствующие обязательства и не декларировать ввоз и вывоз товаров?

Например, это могут быть лица, которые получили разрешение на переработку продукции вне таможенной территории (п. 3 ст. 85 Таможенного кодекса Таможенного союза). Другой возможный субъект уплаты таможенных пошлин, не являющийся декларантом, — владелец торговой точки, занимающийся беспошлинной торговлей (п. 5 ст. 36 ТК ТС).

Другие примечательные статусы — 21 и 22, которые должны указываться фирмами, входящими в консолидированную группу налогоплательщиков (или КГН). Что это за организации?

КГН — это добровольное объединение фирм, являющихся субъектами уплаты налога на прибыль и заключивших соответствующий договор (п. 1 ст. 25.1, п. 1 ст. 25.3 НК РФ). Подобные структуры создаются с целью:

Основные условия работы компаний в форме КГН:

Договор о создании КГН должен заключаться на срок не менее чем 2 года. Также он подлежит регистрации в ФНС России (п. 6 ст. 25.1 НК РФ).

Ключевые статусы плательщика: буквальное толкование

Соотнести остальные статусы, не перечисленные в предыдущем разделе нашей статьи и указанные в приложении № 5 к приказу № 107н, с правовым статусом и отраслевой принадлежностью налогоплательщика довольно просто:

Показатель статуса плательщика фиксируется в реквизите 101 платежного поручения.

Итоги

Заполняя платежное поручение на уплату налогов или сборов, налогоплательщик обязан указать соответствующий статус в поле 101 платежки. Все статусы утверждены приложением № 5 к приказу Минфина России от 12.11.2013 № 107н и рассмотрены в нашем материале.

Указываем статус составителя в платежном поручении в 2021 году

Общая информация о реквизите 101

Налоговый кодекс РФ в п. 7 ст. 45 обязывает налогоплательщиков заполнять платежные поручения в соответствии с правилами, которые установит Минфин РФ. Порядок заполнения реквизита 101 прописан в приказе Минфина России от 12.11.2013 № 107н и приложении 5 к нему.

Реквизит 101 нужно заполнять только при проведении определенных перечислений, связанных с уплатой обязательных платежей (налоги, сборы, взносы).

В поле 101, находящемся в правом верхнем углу платежки рядом с полем «Вид платежа», проставляется цифровой код из 2 цифр, который позволяет охарактеризовать плательщика с точки зрения организационно-правовой формы, вида деятельности и назначения платежа. Например, отдельно выделены организации, ИП и частные лица, банки, налоговые и таможенные органы, оплата налогов, сборов, страховых взносов. Таким образом, этот реквизит содержит информацию о том, кто платит и что оплачивает.

При заполнении данного поля используются показатели, отражающие цифры от «1» до «28» включительно. Что они обозначают, прописано в приложении 5 к приказу № 107н.

Среди них есть коды, которые относятся к налоговым, таможенным органам, организациям федеральной почтовой связи, кредитным организациям. Такие коды в данном материале рассматриваться не будут. Остановимся на тех ситуациях, которые бывают у большинства организаций или ИП: перечисление страховых взносов и налогов.

Место расположения поля 101 можно увидеть на приведенном в настоящей статье бланке платежного поручения.

Об ошибках в платежном документе, приводящих к признанию налогового платежа неуплаченным, читайте в статье «Ошибки в платежном поручении на уплату налогов».

Статус составителя при перечислении страховых взносов индивидуальными предпринимателями

С 2017 года страховые взносы (кроме платежей на травматизм) оплачиваются в налоговый орган. ИП может перечислять страховые взносы как за себя, так и за своих сотрудников.

Однако при проведении оплаты ИП независимо от того, за кого платятся взносы, в реквизите 101 ему нужно ставить 09 (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами – индивидуальный предприниматель).

С октября 2021 года код 09 будет упразднен. Какой код указывать ИП, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Если оплата производится в ФСС, куда продолжают перечисляться взносы на травматизм с доходов работников, то в этом поле нужно указать 08 (юрлицо или ИП, который переводит средства для оплаты страховых взносов, но не в налоговый орган).

О применяемых по взносам на травматизм КБК читайте в материале «КБК страховых взносов от несчастных случаев в 2020-2021 годах».

Статус составителя при оплате ИП налога с доходов

Налог может уплачиваться как с доходов ИП, так и с доходов наемных работников. Это тоже влияет на выбор значения для поля 101.

Если ИП оформляет платежное поручение для уплаты налога со своих доходов, то он должен выбрать значение 09 (налогоплательщик, плательщик сборов).

ВАЖНО! Для нотариусов, адвокатов, фермеров до октября 2021 года должны применяться свои коды — соответственно 10, 11, 12.

Если нужно уплатить НДФЛ с доходов сотрудников, то ИП в данном случае становится налоговым агентом. И при оформлении распоряжения в банк выбирает показатель статуса 02.

Статус составителя для организаций

У организаций в стандартных ситуациях все достаточно стабильно и прозрачно:

Пример заполнения платежного поручения со статусом 01 смотрите в материале «Как заполнять платежки по страховым взносам в 2021 году?».

В 2021 г. при отправке бюджетных платежей необходимо очень внимательно проверять реквизиты, ведь с 1 января они меняются и до 1 мая будет действовать переходный период. Готовое решение от экспертов КонсультантПлюс поможет правильно заполнить платежку на уплату налогов. Чтобы воспользоваться подсказками, оформите бесплатный онлайн-доступ к справочно-правовой системе.

Если организация выступает в качестве налогового агента по НДС, т. е. рассчитывает НДС и оплачивает его за другого налогоплательщика, то для платежного поручения выбираем статус 02. Если при оформлении будет использован статус 01, то налоговая может посчитать, что организация не исполнила обязанности налогового агента по перечислению НДС. Суды, конечно, встают на сторону налогоплательщика. Но зачем идти в суд, когда можно правильно заполнить платежку?

Подробнее о налоговых агентах читайте в статьях:

Выделен отдельный статус фирм (или их филиалов) для случаев, когда в организацию поступает исполнительный лист на работника, согласно которому нужно удержать из зарплаты задолженность по платежам в бюджет. Перечисление удержанной суммы происходит с кодом 19.

Консолидированная группа налогоплательщиков

К консолидированной группе налогоплательщиков в приложении 5 к приказу № 107н относятся 2 значения:

В соответствии с п. 4 правил указания информации в документах на оплату (приложение 1 к приказу № 107н) налоги от имени группы платит ответственный участник. Значит, в платежке организации — ответственного участника должен стоять показатель 21.

Если организации — участники КГН заполняют расчетные документы за ответственного участника, то они используют код 22.

Итоги

Показатели, характеризующие статус плательщика налога (сбора, страхового взноса), приведены в приложении 5 к приказу Минфина РФ от 12.11.2013 № 107н. Указывать статус составителя в платежном поручении в 2021 году нужно только для перечисления обязательных платежей (налогов, сборов, взносов), размещая его в правом верхнем углу платежки рядом с полем «Вид платежа». Показатель представляет собой двузначный код от 01 до 28.

ИП, осуществляющему платежи по страховым взносам в ИФНС, нужно указывать то значение кода, которое соответствует платежам за себя, и при перечислении взносов за сотрудников. Другие коды у него появляются при платежах в ФСС и при оплате налога с доходов сотрудников.

Юрлицам придется делать выбор из большего количества вариантов: платежи за свою организацию, за другую организацию (в роли налогового агента), за сотрудников, платежи, удержанные из заработной платы сотрудников. А если организация входит в КГН, то ей нужно различать платежи, которые она осуществляет как ответственный участник и как обычный участник.