Прежде чем осуществить любую дорогостоящую покупку, рациональный человек взвешивает все «за» и «против» данного действия. К наиболее важным дорогостоящим приобретениям в жизни каждого человека можно отнести покупку недвижимости (квартира, дом, дача). Помимо детального анализа и обработки больших массивов информации, остается интерес в защите своих прав на законодательном уровне. Это позволяет не задавать в дальнейшем вопросы: как не попасть в руки мошенников при покупке квартиры?, как защитить свои права при возникновении спорных ситуаций?, как понять что покупаемая квартира «чистая»?, как правильно оформить документы на приобретаемую недвижимость? Для ответа на эти и многие другие вопросы ознакомьтесь с правилами и особенностями титульного страхования недвижимости.

Понятие титульного страхования недвижимости

Титульное страхование – это страхование риска потери права собственности на недвижимость. Итак, страхование осуществляется в отношении объекта недвижимости – жилой дом, квартира, дача. Страхуется риск утраты права собственности (иначе еще называют правового титула) в отношении объекта недвижимости. Правовым титулом может являться документ, подтверждающий законное основания владения, пользования и распоряжения имуществом.

![]()

Конечно, изначально покупать квартиру и не оформлять документы никто не собирается. Однако возможна ситуация, когда гражданин добросовестно оплатил стоимость квартиры (например, в счет полученной ипотеки), оформил свидетельство о регистрации права собственности на недвижимость, но затем объявились предыдущие хозяева/наследники/реальные собственники, претендующие на квартиру. В худшем случае в результате судебных тяжб добросовестный покупатель лишается права распоряжения недвижимостью, и остается без квартиры, но с ипотекой, обязанность по выплате которой никто не отменяет.

Покрытие рисков при титульном страховании недвижимости

Для исключения вышеописанных случаев используется титульное страхование, необходимость которого связана с длинной цепочкой перепродаж объектов недвижимости. Юридически возможна такая ситуация, когда имеется несколько сделок, и ничтожность одной из них может привести к потере юридической значимости последующих сделок, наряду с лишением права собственности.

Кроме случаев появления наследников, предыдущих собственников, лиц из мест лишения свободы, появление данной ситуации может быть связано с неверно оформленными документами приватизации жилья на каком-либо из этапов перепродажи, а также попаданием в руки мошенников – когда одна квартира продается сразу нескольким гражданам.

Титульное страхование недвижимости – что это?

Вы недавно купили квартиру на вторичном рынке, но вдруг выяснилось, что она была приватизирована с нарушениями, и суд лишил вас права собственности. К счастью, вы заранее оформили страхование титула и можете вернуть потерянные средства. Рассказываем, в каких случаях нужно оформлять такой вид страхования и что он дает?

Что такое титульное страхование?

Страхование титула – это способ защиты от утраты права собственности на недвижимое имущество. В отличие от других видов страхования (например, страхования объекта недвижимости, жизни и здоровья), защита предоставляется не от ситуации, которая может произойти в будущем, а от события, которое уже произошло, но еще не проявилось.

Чаще всего титульное страхование оберегает от наследников или скрытых собственников, о которых не было известно на момент покупки недвижимости. Такие собственники еще в течение многих лет после совершения сделки могут претендовать на восстановление статуса собственника. Для этого им достаточно обратиться в суд. Если это произойдет, покупатель будет абсолютно бессилен что-либо сделать, если конечно он своевременно не оформил страхование титула.

В этом случае страховая компания компенсирует сумму, которую предусматривает договор страхования.

Кто такие скрытые собственники?

Обычно при осуществлении сделки купли-продажи недвижимости есть две стороны – покупатель и продавец, который является владельцем. Его права подтверждаются могут подтверждаться полным набором документов, включая выписку из ЕГРН. Но вполне возможна ситуация, при которой выяснится, что при оформлении собственности были нарушены права третьих лиц.

Классический пример скрытых собственников – наследники, которые по объективным причинам не знали о том, что им полагается имущество. Если их права были нарушены, они могут подать иск в суд в течение 10 лет со дня смерти собственника.

Другая распространенная ситуация связана с продажей недвижимости, приобретенной в браке. Даже если супруг по документам не значится в качестве собственника, он все равно имеет право на жилье. Подав иск в суд, он может вернуть себе право на причитающуюся долю в квартире или доме. В этом случае любые сделки, которые были проведены с недвижимостью до судебного решения, будут признаны недействительными.

Наконец, скрытыми собственниками также могут оказаться несовершеннолетние дети, имеющие право на долю в собственности на квартиру. Оно может возникнуть, если родители использовали при покупке жилья средства материнского капитала, но не оформили долю в собственности ребенку.

На какую недвижимость можно оформить титульное страхование?

Титульное страхование можно оформить на любую разновидность недвижимости, в том числе на квартиру, дом, земельный участок или нежилые помещения.

Что нужно для оформления страховки?

Все зависит от того, каким образом приобретается недвижимость. Если покупка происходит с помощью ипотеки приобрести полис можно при обращении в банк. В случае, если жилье приобретается без привлечения банковских средств, придется отдельно обратиться в страховую компанию.

Точный список документов, необходимый для оформления такой разновидности страхования могут отличаться в зависимости от конкретной ситуации, но, как правило, они включают выписку из ЕГРН, выписку из домовой книги, поэтажный план и экспликацию, медицинские справки из психоневрологического диспансера о здоровье всех участников сделки, а также заключение органов опеки (если долю на квартиру имели несовершеннолетние).

Обязательно ли страхование титула при ипотеке?

При оформлении ипотеки обязательным является только страхование приобретаемого объекта недвижимости. Остальные виды страхования добровольны. Если вы откажетесь от страхования титула банк не откажет в выдаче кредита, но он может посчитать вас более рискованным клиентом увеличить ставку по кредиту. Как правило, такого рода условия применяются банками только при покупке дома или квартиры на вторичном рынке, когда существует реальная опасность утраты титула.

При оформлении ипотеки на новостройки страхование титула применяется достаточно редко. Здесь страховым случаем могут стать действия недобросовестного застройщика, например, попытка продать одну квартиру нескольким покупателям. На практике с распространением электронных сделок с недвижимостью и при достаточно высокой степени контроля, такие ситуации фактически исключены.

От чего защищает титульное страхование?

Страхование титула защищает от потери денежных средств при признании сделки купли-продажи недействительной и утрате права собственности на недвижимость. В этом случае человек получает денежную компенсацию от страховой компании, которая причитается ему по договору (может быть равна или больше стоимости квартиры).

Полис не предотвратит потерю квартиры, но по крайней мере он убережет от потери денежных средств и позволит приобрести новую недвижимость.

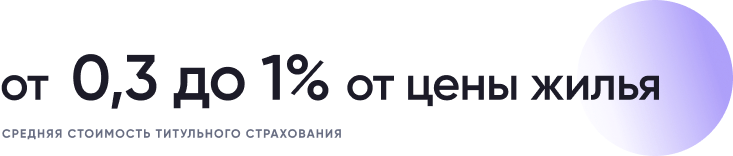

Сколько стоит титульное страхование?

Стоимость страхования титула зависит от рыночной цены недвижимости. Она может варьироваться в зависимости от различных обстоятельств, которые страховая компания посчитает весомыми, например, наличие сделок с квартирой в прошлом, состав собственников, основания вступления в право собственности предыдущих владельцев.

В среднем стоимость полиса может стоить от 0,3 до 1% от цены объекта недвижимости.

Что не является страховым случаем?

При титульном страховании компенсация не выплачивается, если потеря права собственности произошла в результате конфискации или ареста жилья. Также такой вид страховки не защищает от случаев, при которых недвижимость пришла в негодность или аварийное состояние по причине пожара, затопления или чрезвычайной ситуации. Для подобных целей существуют отдельные виды страхования.

Наконец, титульное страхование неприменимо, когда собственник теряет квартиру из-за отсутствия платежей по ипотеке.

Какие выплаты можно получить?

Сумма выплаты при наступлении страхового случая фиксируется в договоре страхования. Как правило она равна рыночной стоимости жилья на день заключения контракта со страховой компанией. Но в различных организациях условия могут отличаться.

Выплата чаще всего поступает в течение двух недель с момента судебного решения.

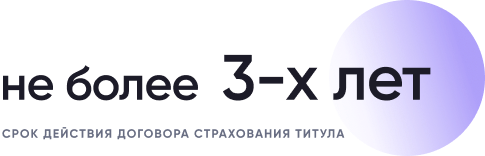

На какой срок оформляется страхование титула?

Обычно договор страхования титула заключается на срок не более трех лет. После этого периода в случае необходимости он может быть продлен.

Что делать, если наступил страховой случай?

Обратиться в страховую компанию необходимо до начала судебного разбирательства сразу же после получения претензии от третьих лиц. После этого менеджеры примут решение о том, является ли сложившаяся ситуация страховым случаем и проинструктируют относительно дальнейших действий.

Участвует ли страховая компания в судебном процессе?

Да, страховая компания обязательно участвует в судебном процессе в качестве стороны. Она представляет свои интересы, но по сути выступает на стороне ответчика, потому что заинтересована в сохранении объекта недвижимости в собственности своего клиента.

Что будет с недвижимостью?

Все зависит от решения, которое принимает суд. Он может оставить недвижимость в собственности ответчика полностью или частично. В этом случае страховая компания не назначит выплату.

Альтернативным вариантом является признание предшествовавшей разбирательству сделки недействительной. Тогда клиент получит от страховой компании выплату, а недвижимость перейдет к новому владельцу.

Не исключено, что страховая компания продолжит участие в судебных тяжбах, но это уже не отразится на компенсации.

В каких случаях имеет смысл оформить титульное страхование?

Оформлять страхование титула имеет смысл, если вы приобретаете жилье на вторичном рынке (в особенности, если вы делаете это с помощью ипотеки). Перед покупкой квартиры следует внимательно изучить документы, на основании которых продавец получил ее в собственность. Если она получена в наследство или приобретена во время брака, стоит насторожиться. Если вы все же готовы рискнуть, лучше рассмотреть возможность оформления страховки для того, чтобы в будущем обезопасить от риска утраты принадлежащих вам объектов недвижимого имущества.

Пресса о страховании, страховых компаниях и страховом рынке

Все самое главное, что отразилось в зеркале нескольких сотен газет, журналов и информагентств.

Раздел пополняется в течение всего рабочего дня. За обновлениями следите с помощью «Рассылки» или «Статистики разделов» на главной странице портала. Чтобы ознакомиться с публикациями, появившимися на сайте «Страхование сегодня» в определенный день, используйте календарь на текущей странице. Здесь же Вы можете сделать выборку статей из определенного издания. Для подборки материалов о страховании за несколько дней или за любой другой период времени воспользуйтесь «Расширенным поиском». Возможна также подборка по теме.

Редакция портала не несет ответственности за неточность, недостоверность или некорректность информации, изложенной в публикациях, и не вносит в них никаких исправлений за исключением явных опечаток. ![]()

|

Финансовая газета, 8 декабря 2011 г.

Финансовая газета, 8 декабря 2011 г.