Процесс выделения и сверки ВГО

В рамках построения модели консолидации решаются задачи выделения внутригрупповых оборотов и их сверки. Для их решения на этапе настройки модели консолидации последовательно выполняются следующие шаги:

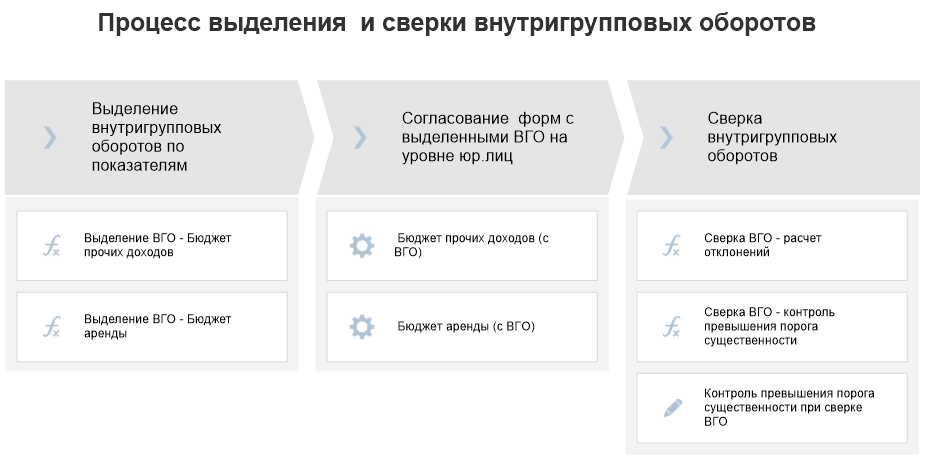

Далее для объединения результатов этих шагов в продукте «Форсайт. Бюджетирование» настраивается «Процесс выделения и сверки внутригрупповых оборотов», который запускается на уровне группы компаний:

Данный процесс состоит из последовательных этапов:

Этап 1. Выделение внутригрупповых оборотов по показателям

На данном этапе в качестве шагов используются алгоритмы выделения ВГО, обеспечивающий копирование данных базовых бюджетных показателей в производные от них показатели ВГО с разделением на внутригрупповые и внешние обороты.

В качестве примера рассмотрим процесс, в рамках которого выполняется выделение и сверка ВГО по показателям двух бюджетных форм – «Бюджет прочих доходов» и «Бюджет аренды».

Этап 2. Согласование форм с выделенными ВГО на уровне юр.лиц

На данном этапе на уровне группы запускается процесс согласования юридическими лицами форм с выделенными ВГО.

Запущенные на уровне группы шаги по согласованию форм порождают дочерние процессы по иерархии:

На уровне юридических лиц ответственные исполнители проверяют и согласовывают результаты расчёта алгоритмов выделения ВГО в формах с выделенными ВГО.

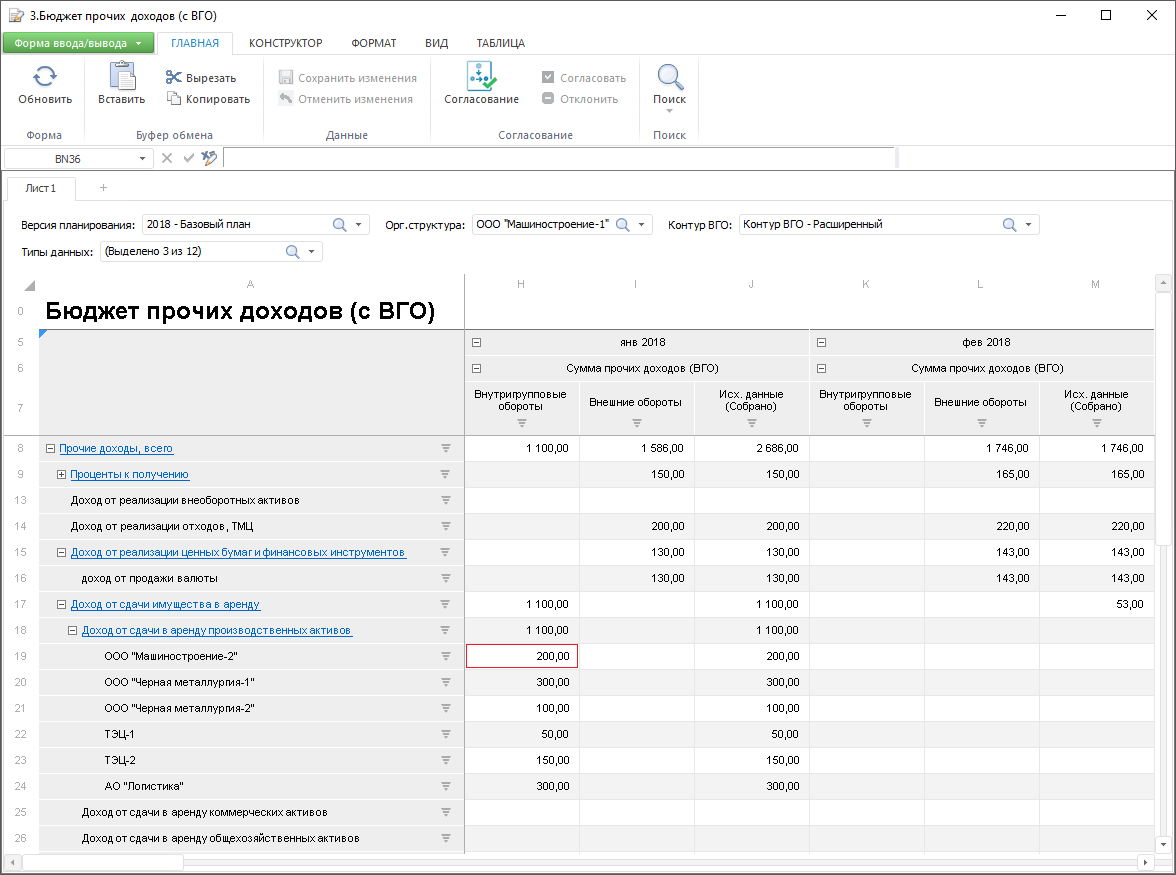

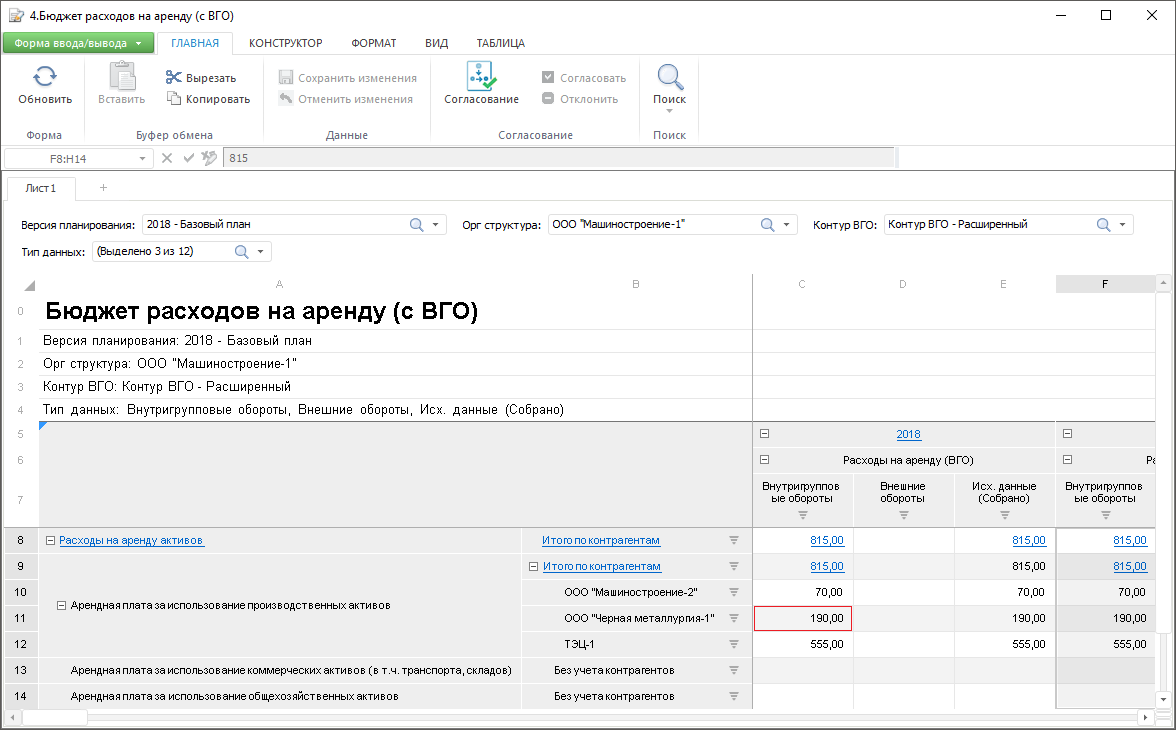

Например, рассмотрим формы:

«Бюджет прочих доходов (с ВГО)», которая содержит данные компаний-арендодателей о доходах от сдачи в аренду производственных активов – по данным компании-арендодатель ООО «Машиностроение-1» её доход в январе 2018 от сдачи в аренду производственных активов компании ООО «Машиностроение-2» составил 200 тысяч рублей.

«Бюджет расходов на аренду (с ВГО)», которая содержит данные компаний-арендаторов о расходах на аренду производственных активов – по данным компании-арендатора ООО «Машиностроение-2» её расход в январе 2018 на аренду производственных активов у компании ООО «Машиностроение-1» составил 190 тысяч рублей

Сравнивая формы «Бюджет прочих доходов (с ВГО)» и «Бюджет расходов на аренду (с ВГО)», можно судить о расхождении между данными арендодателя и арендатора по бюджетным показателям, отражающим доходы от аренды/расходы на аренду.

Этап 3. Сверка внутригрупповых оборотов

На данном этапе процесса выполняются шаги, обеспечивающие выявления расхождений в показателях, содержащих данные по «встречным» внутригрупповым операциям.

На первых двух шагах для заданных версии планирования и контура ВГО рассчитываются алгоритмы для сверки ВГО.

На первом шаге расчёт алгоритма «Сверка ВГО – расчёт отклонений» обеспечивает расчёт абсолютных и относительных отклонений между данными сторон по «встречным» внутригрупповым операциям.

На втором шаге расчёт алгоритма «Сверка ВГО – контроль превышения порога существенности» формирует данные о превышении порогов существенности по выявленным отклонениям.

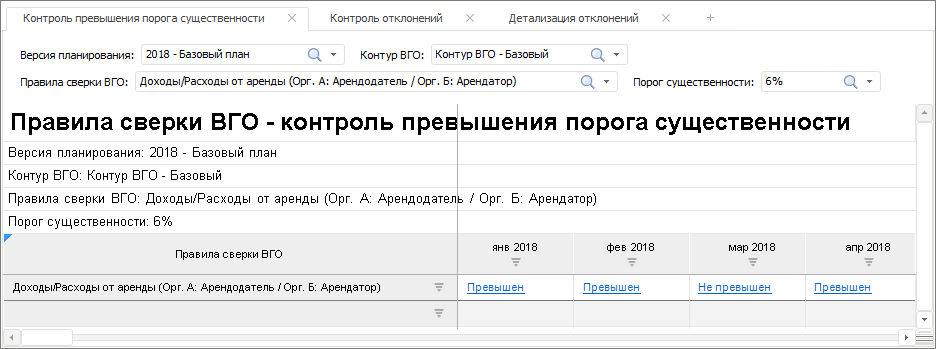

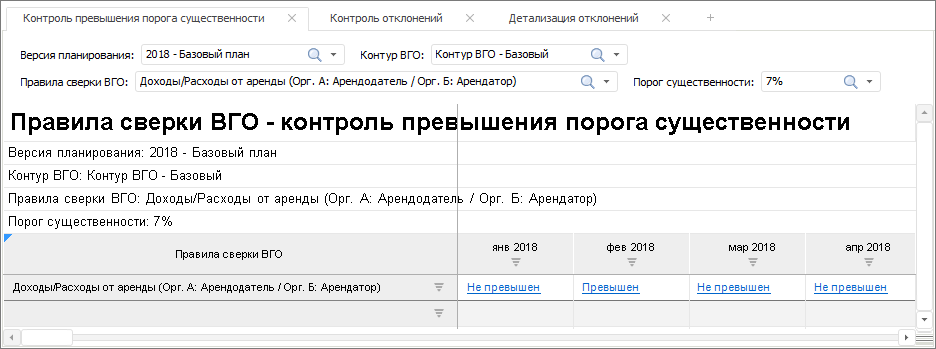

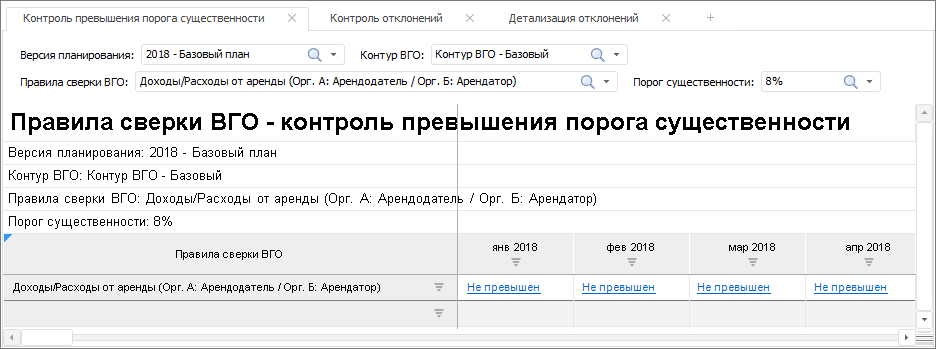

Анализ результатов расчётов выполняется на третьем шаге в служебной форме «Правила сверки ВГО – контроль превышения порога существенности».

Параметрами данной многолистовой формы являются:

Первый лист формы предназначен для контроля превышения порога существенности. На нем (для заданных версий планирования, контура ВГО и порога существенности) для выбранных правил сверки ВГО по календарным периодам выводится информация о том, были ли для правил выявлены расхождения по «встречным» внутригрупповым операциям, превышающие заданный порог существенности.

Например, для правила сверки ВГО «Доходы/Расходы от аренды» расхождения в данных арендодателей и арендаторов в марте 2018 не превышают 6%, а в январе и феврале превышают это значение:

Для правила сверки ВГО «Доходы/Расходы от аренды» расхождения в данных арендодателей и арендаторов в январе и марте 2018 не превышают 7%, а в феврале превышают это значение:

Для правила сверки ВГО «Доходы/Расходы от аренды» расхождения в данных арендодателей и арендаторов в январе, феврале, марте и апреле 2018 не превышают 8%:

На листе «Правила сверки ВГО – контроль отклонений» для выбранных периода и правила сверки выводятся выявленные расхождения по «встречным» операциям.

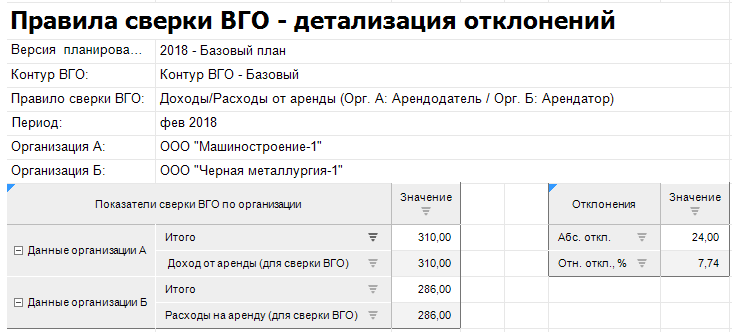

Например, по операциям, связанным с арендой производственных активов, выявлены расхождения в данных между парами «Организация А/Организация Б», где в качестве Организации А выступают арендодатели, а в качестве Организации Б выступают арендаторы – в таблице представлены столбцы со «встречными» данными арендодателей (Данные организации А) и арендодаторов (Данные организации Б) и столбцы с абсолютными и относительными отклонениями (относительные отклонения сравниваются с порогом существенности):

В разделе Настройка правил сверки ВГО было указано, что при формировании правила сверки в каждую из его сторон могут быть включены более одного показателя сверки ВГО, поэтому значения в столбцах «Данные организации А» и «Данные организации Б» могут формироваться, как суммы по нескольким показателям сверки ВГО. В силу этого ячейки в столбце «Абсолютное отклонение» являются гиперссылками, ведущими на лист «Правила сверки ВГО – детализация отклонений». На этом листе для выбранного правила сверки ВГО приводится детальная информация о значениях всех показателей сверки ВГО, включенных в левую и правую сторону правила:

Если выявленные в результате процесса сверки ВГО расхождения превышают целевой порог существенности, то это препятствует запуску процесса консолидации, который должен быть отложен до завершения процесса корректировки исходных данных бюджетной модели для обеспечения соответствия требованиям в рамках контроля ВГО.

Настройка правил сверки ВГО

Правила сверки ВГО используются при построении модели консолидации для организации процесса сверки внутригрупповых оборотов, который выполняется после этапа выделения внутригрупповых оборотов.

В процессе сверки нужно получить подтверждение, что данные отчетов по внутригрупповым операциям компаний, выступающих сторонами по подобным операциям, например, Организации А и Организации Б, не противоречат друг другу с учетом некоего допустимого порога существенности выявленных расхождений в отчетных данных.

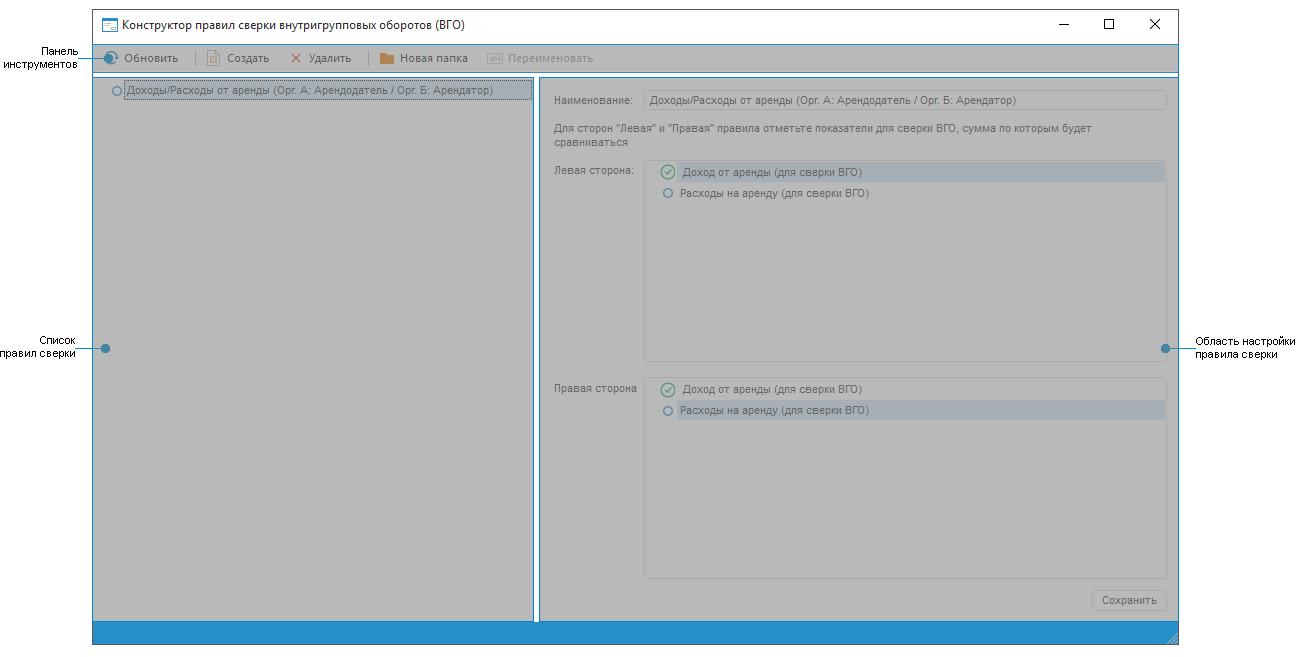

Для формирования различных вариантов правил сверки ВГО используется « Конструктор правил сверки внутригрупповых оборотов ».

В бизнес-приложении выделите конструктор правил сверки внутригрупповых оборотов (ВГО) и выполните одно из действий:

нажмите кнопку « Открыть » в группе « Открыть » на вкладке « Главная » ленты инструментов;

выполните команду « Открыть » в контекстном меню конструктора;

дважды щёлкните по конструктору.

Основное окно конструктора правил сверки внутригрупповых оборотов:

С помощью команд панели инструментов выполняются обновление списка правил сверки, создание и удаление правил, создание папки.

Для обновления списка правил сверки ВГО нажмите на кнопку  « Обновить » панели инструментов окна конструктора.

« Обновить » панели инструментов окна конструктора.

Для создания правила:

Задайте наименование и параметры правила в правой части рабочей области конструктора.

Нажмите на кнопку « Сохранить » в нижней части окна.

В результате созданное правило отобразится в списке правил сверки ВГО.

Для удаления правила:

Выберите в списке в левой части рабочей области требуемое правило.

Нажмите на кнопку  « Удалить » панели инструментов.

« Удалить » панели инструментов.

Для создания новой папки:

Нажмите на кнопку  « Новая папка » на вкладке « Аналитики ».

« Новая папка » на вкладке « Аналитики ».

В диалоговом окне « Новая папка » введите наименование.

Нажмите кнопку « OK » для сохранения папки.

Перед созданием правила сверки ВГО должны быть сформированы показатели сверки ВГО, так как при создании правил задаются сравниваемые наборы показателей, содержащие данные организаций, являющихся сторонами по встречным внутригрупповым операциям, для выявления расхождений в таких данных.

Показатели сверки ВГО отображаются в областях « Левая сторона» и « Правая сторона» в правой части окна конструктора.

Элементы, выбранные в этих областях, составляют правило-равенство, выполнение которого будет проверяться при сверке ВГО. Для каждой стороны равенства можно отметить более одного показателя – в таком случае в правиле будут сравниваться суммы показателей левой и правой сторон.

Пример правила сверки ВГО

Рассмотрим пример, когда Организация А (Арендодатель) сдает в аренду производственные активы Организации Б (Арендатору).

Создадим новое правило для организации сравнения данных компаний-арендодателей о доходах от сдачи помещений в аренду и данных компаний-арендаторов о расходах на аренду производственных помещений с названием «Доходы/Расходы от аренды (Орг. А: Арендодатель/Орг. Б: Арендатор)».

Создаваемое правило должно обеспечить контроль выполнения равенства, где с левой стороны расположены данные о доходах от сдачи помещений в аренду, а справой стороны – данные о расходах на аренду производственных помещений.

Для этого отметим в области « Левая сторона» показатель «Доход от аренды (для сверки ВГО)», в области « Правая сторона » – показатель «Расходы на аренду (для сверки ВГО)».

При сохранении правила автоматически формируются расчетные блоки с названиями, идентичными названиям правил сверки, которые используются в алгоритмах для сверки ВГО.

Автоматизация холдингов на 1С

Сверка внутригрупповых расчетов и оборотов, когда есть агентские схемы продажи внутри группы через третью сторону, включение дополнительных расходов третьих сторон в расчеты между компаниями внутри группы вот задача, которую бы хотелось обсудить сегодня.

Основной спецификой производственных холдингов является выполнение крупных производственных заказов, которые распределяются по производственной цепочке состоящей из множества предприятий, которые готовят части заказа. Для того, чтобы собрать конечную продукцию на финальной стадии и реализовать через единую сбытовую компанию. Часто такие компании территориально распределены по территории России и имеют свои транспортные и заготовительные предприятия в группе.

Учет агентских договоров

Часто предприятия производственного сектора пользуются услугами посредников при производстве и реализации своей продукции или для приобретения имущества, заказа работ или услуг. Как правило, данные работы выполняются в рамках договоров, заключенных по агентской схеме. Разработка данного участка является наиболее сложным при автоматизации процесса консолидации отчетности.

Статья 1005 ГК РФ определяет агентский договор следующим образом:

«По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.»

На уровне группы внутригрупповые расчеты между агентом и принципалом должны исключаться, причем согласно стандарту МСФО (IFRS) 10 «Консолидированная финансовая отчетность» агент определял свою выручку только в размере комиссионного вознаграждения, а у принципала доход — это стоимость всей сделки, а расход — себестоимость проданных товаров или услуг.

В системе АСТИК на платформе 1С: Консолидация предусмотрены следующие варианты реализации учета договоров по агентской схеме:

Двухсторонняя агентская схема — Реализация через агента, когда принципалом выступает сам продавец. В данном случае, при заполнении данных о выручке, продавец указывает в качестве контрагента не агента, а грузополучателя, для того, чтобы отразить реализацию конечному покупателю.

Сверка и исключение ВГО проходят по стандартной схеме «контрагент против контрагента» с использованием данных, предоставленных компаниями Группы, без изменения

В данном случае система определяет наличие агентской схемы в договоре контрагента и автоматически выполняет Сворачивание дебиторской и кредиторской задолженности для каждого агентского договора по номеру договора, а также производит замену контрагента на принципала, после чего выверка и исключение ВГО проводится по стандартному механизму «контрагент против контрагента».

Пример реализации элиминации ВГО в трехсторонней агентской схеме

Обозначим три стороны — Принципал, Агент, Завод — Покупатель.

Все строится на соответствии договоров всех этих сторон. По идее агентский договор – он один у агента и завода и у агента и принципала. У договора одни и те же номер и дата.

В договоре есть признак – агентский договор.

1.Агент: агент заполняет Пакеты Электронных Таблиц (ПЭТ) в соответствующей форме ставит галку в колонке «Агентский договор» и заполняет номер и дату;

2. Завод-Покупатель — не знает, что договор агентский поэтому он ничего не ставит, а заполняет только номер и дату – которые соответствуют номеру и дате в Договора агента;

3. Принципал — тоже, что и Завод-Покупатель, заполняет только номер и дату.

После завершения процедуры импорта ПЭТ в систему Консолидации и выверки ВГО, в ней формируются поправки по агентской схеме. Данные поправки заполняются автоматически по заранее настроенным шаблонам – «Рекласс агентской схемы ДЗ/КЗ и Доходы/Расходы».

В следующем этапе — Трансформации по МСФО заполняется корректировка «Рекласс агентской схемы», а на ее основании заполняется «Корректировка агентской схемы» — дальше эта корректировка ложится на КПС (по-моему с учетом корректировок).

Подготовка отчетности по МСФО в «1С:Управлении холдингом 8»

«1С:Управление холдингом 8» представляет собой комплексное решение класса CPM (Corporate Performance Management – управление эффективностью холдинга), предназначенное для автоматизации широкого спектра задач, связанных с учетом, планированием и контролем эффективности холдингов различного масштаба.

Программный продукт охватывает основные области управленческого и фискального учета и включает следующие подсистемы:

Основными пользователями «1С: Управления холдингом 8» являются группы компаний с полной или частичной централизацией функций управления финансами, управляющие компании и бизнес-единицы, которые неоднородны с точки зрения отраслевой принадлежности или эксплуатируемых ИТ-систем.

Учет по МСФО в «1С:Управлении холдингом 8»

Подсистема МСФО, разработанная при методологической поддержке EY (ранее – Ernst&Young), обеспечивает глубокую проработку учета и отчетности по МСФО (как индивидуальной, так и консолидированной), включая расшифровки и примечания к отчетности.

В «1С:Управлении холдингом 8» поддерживается две модели учета по МСФО:

Для обеих моделей используется трансляция финансовой информации, отнесенной к плану счетов национальной системы бухгалтерского учета (НСБУ), в финансовую информацию, отнесенную к плану счетов МСФО. Но имеются отличия в процессах подготовки отчетности по МСФО с помощью трансформационной и транзакционной модели.

При трансформационном (табличном) подходе осуществляется перенос данных оборотно-сальдовой ведомости (ОСВ) по НСБУ и расшифровок к ней на показатели в подсистеме МСФО. Трансформационный подход рекомендуется использовать, если данные НСБУ передаются дочерними и зависимыми обществами в виде форм сбора данных (ФСД).

При транзакционном подходе в подсистему МСФО транслируются бухгалтерские проводки НСБУ по преднастроенным правилам. Транзакционная модель учета наиболее эффективна, когда учет по МСФО ведется в той же информационной системе, что и учет по НСБУ.

Помимо трансляции финансовой информации НСБУ на план счетов МСФО в программе автоматизированы объекты параллельного учета, учетные политики по которым, как правило, отличаются от учетной политики НСБУ:

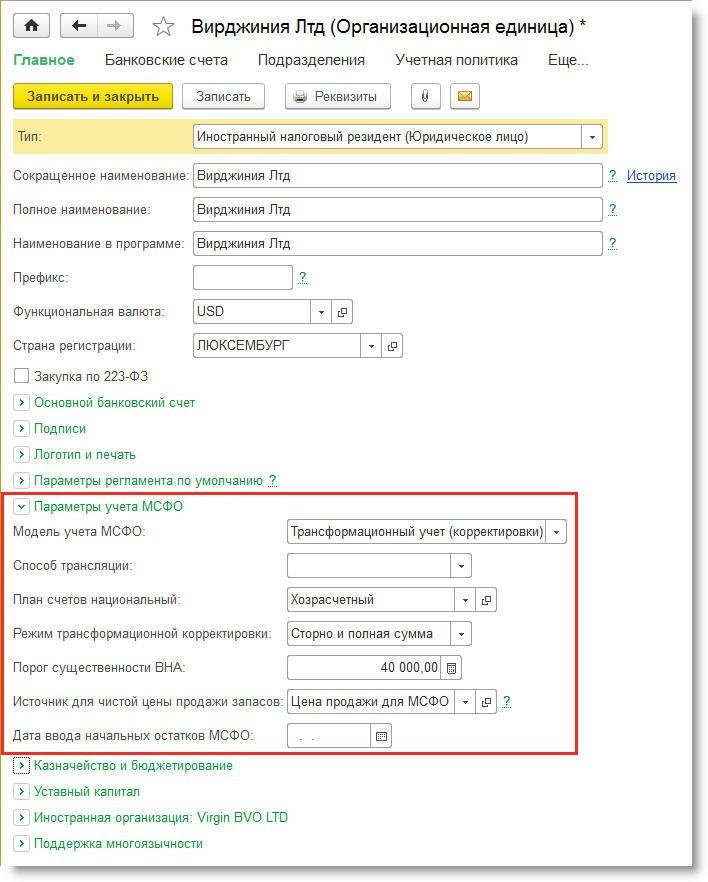

В «1С:Управлении холдингом 8» для разных организаций можно использовать и трансформационную, и транзакционную модели в одной информационной базе. Для целей консолидации данные будут приведены к единообразию независимо от того, какой подход был применен. Модель учета определяется для каждой организационной единицы (рис. 1).

Рис. 1. Параметры учета МСФО для организационной единицы

Планы счетов в «1С:Управлении холдингом 8»

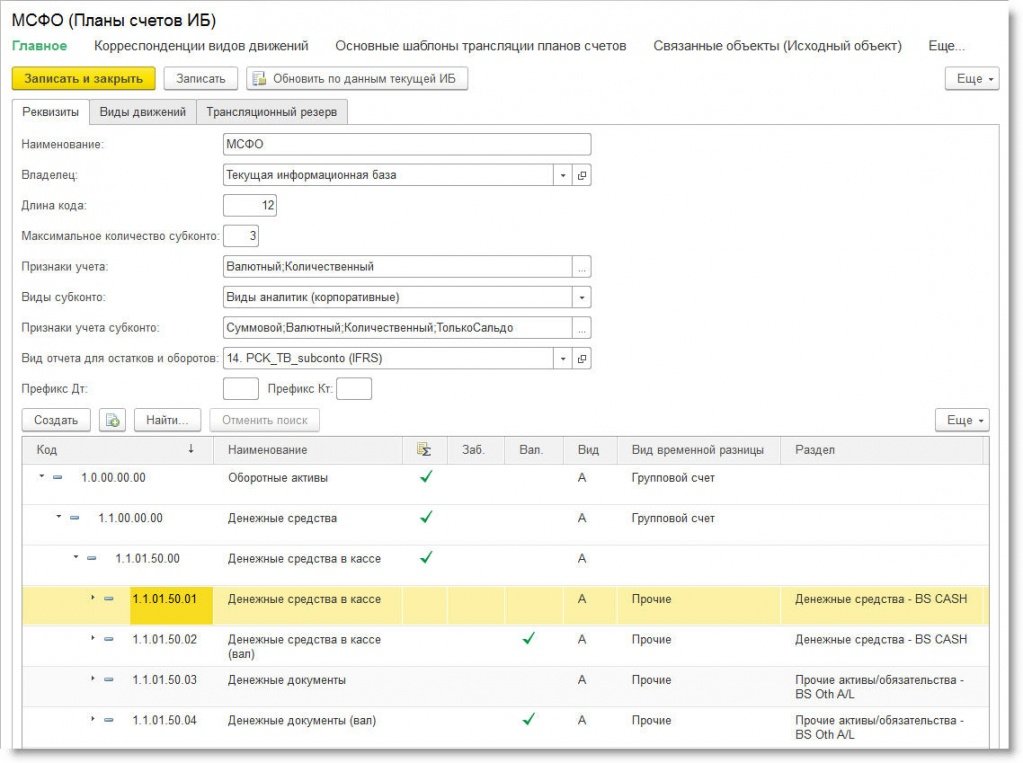

Поскольку план счетов МСФО не регламентирован международными стандартами финансовой отчетности, в «1С:Управлении холдингом 8» предложен собственный вариант плана счетов МСФО и соответствующий ему регистр бухгалтерии.

Для упрощения восприятия счет МСФО включает номер наиболее близкого по смыслу счета российской системы бухгалтерского учета (РСБУ) (рис. 2).

Рис. 2. Фрагмент плана счетов МСФО программы «1С: Управление холдингом 8»

Состав счетов МСФО может быть изменен методологами без внесения изменений в конфигурацию.

В программе поддерживается использование любых планов счетов национальных систем учета, при этом их может быть несколько. Даже в рамках российской системы бухгалтерского учета планы счетов могут кардинально отличаться друг от друга, поскольку разные компании применяют свои модификации планов счетов. Помимо этого, некоторые компании в холдинге могут готовить отчетность по МСФО самостоятельно и предоставлять свои данные уже на плане счетов МСФО. Планы счетов МСФО также могут различаться у разных компаний.

В «1С:Управлении холдингом 8» имеется возможность настраивать несколько правил трансляции для разных планов счетов и использовать их при формировании консолидированной отчетности. При таком подходе данные нескольких организаций, ведущих учет по НСБУ с использованием разных планов счетов, будут переноситься на единый для группы компаний план счетов МСФО при помощи различных шаблонов трансляции.

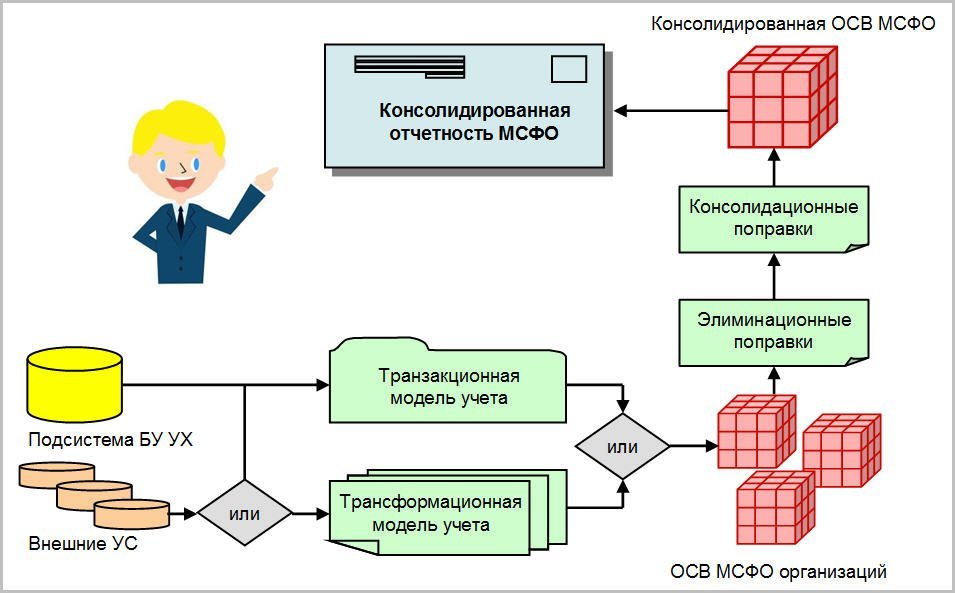

Процесс подготовки консолидированной отчетности по МСФО в «1С:Управлении холдингом 8»

Процесс подготовки консолидированной отчетности по МСФО в «1С:Управлении холдингом 8» можно условно представить в виде нескольких последовательных этапов (рис. 3).

Рис. 3. Процесс подготовки отчетности по МСФО в «1С:Управлении холдингом 8»

Этап 1: загрузка исходных данных

Исходными данными для трансляции являются данные НСБУ, которые впоследствии корректируются в программе с помощью имеющихся механизмов. Независимо от выбранной модели учета исходные данные загружаются в учетную систему либо из внешних учетных систем, либо непосредственно из подсистемы бухгалтерского учета, интегрированной с «1С:Управление холдингом 8».

При транзакционной модели учета напрямую загружаются «классические» бухгалтерские проводки (транзакции), то есть данные поступают в виде корреспонденции счетов НСБУ.

Если выбрана трансформационная модель учета, то загружается ОСВ по НСБУ, при этом к ней готовятся необходимые расшифровки со всеми аналитиками, которые в дальнейшем потребуются для целей подготовки отчетности по МСФО и примечаний к ней. Все эти расшифровки также загружаются в систему. Для этого, как правило, используются ФСД, заполняемые вне системы.

Этап 2: формирование аналитической ОСВ МСФО по каждой компании

Далее осуществляются процедуры, с помощью которых данные НСБУ «доводятся» до данных МСФО:

Трансляция данных – это специальный механизм, который переносит данные учета НСБУ в регистры МСФО.

Транзакционная модель учета подразумевает трансляцию проводок НСБУ в проводки по МСФО. При настройке правил трансляции можно устанавливать сложные отборы и использовать различные фильтры, для того чтобы транслировались только определенные проводки, которые не будут меняться для целей подготовки отчетности по МСФО. Трансляция проводок НСБУ не проводится по тем участкам, учет которых ведется параллельно.

Объекты параллельного учета (внеоборотные активы – ВНА, резервы и т.д.) учитываются в соответствующих блоках учета обособленно как при транзакционной, так и при трансформационной моделях учета. Для целей параллельного учета исходными данными выступают данные, содержащиеся в документах подсистемы МСФО. Документы подсистемы МСФО по отдельным блокам учета могут быть заполнены вручную, либо путем импорта из таблиц Excel. Кроме того, они могут быть заполнены на основе информации, содержащейся в ФСД (если для этой компании установлена трансформационная модель учета), либо в проводках НСБУ (в случае транзакционной модели). После заполнения данные этих документов могут быть скорректированы вручную (например, может быть изменена стоимость отдельных объектов основных средств (ОС), либо из состава ОС могут быть удалены отдельные объекты).

Трансформационные корректировки используются и в транзакционной, и в трансформационной моделях учета. При транзакционной модели корректировки вносятся в качестве дополнительных проводок в регистр бухгалтерии подсистемы МСФО. При трансформационной модели корректировки накладываются на предварительно сформированную аналитическую ОСВ МСФО. Для создания трансформационных корректировок в программе имеются специальные механизмы.

Некоторые корректировки представляют собой реклассификацию данных НСБУ в рамках счетов активов (обязательств), доходов (расходов) без изменения оценок НСБУ (например, перевод краткосрочной дебиторской задолженности в долгосрочную). Такие реклассификации можно осуществлять вручную после трансляции отдельным документом либо с помощью настройки правил трансляции.

Существуют корректировки, влияющие на оценку данных, поступивших из НСБУ. Например, пересчет амортизации по ОС в соответствии со сроком полезного использования (СПИ), установленным в учете по МСФО и отличным от СПИ в НСБУ. Такие корректировки автоматизированы в рамках соответствующего блока учета и могут включаться в процедуру закрытия периода.

Важной отличительной особенностью трансформационной модели подготовки отчетности является тот факт, что необходимо повторять корректировки прошлых лет, поскольку данные транслируются в каждом отчетном периоде из НСБУ без учета тех корректировок, которые были сделаны для целей МСФО в прошлых периодах. Поэтому, в отличие от транзакционной модели, для трансформационной модели необходим отдельный механизм повтора корректировок прошлых лет. Для осуществления такого повтора корректировок прошлых лет в программе предусмотрено несколько возможностей и настроек.

В результате трансформационных корректировок формируется итоговый экземпляр отчета аналитической ОСВ по МСФО (при трансформационной модели).

Если используется транзакционная модель, то в качестве дополнительного действия следует выполнить конвертацию отчета по регистру бухгалтерии МСФО в экземпляр отчета аналитической ОСВ по МСФО. Это необходимо, чтобы составить консолидированную аналитическую ОСВ по МСФО, на основании которой осуществляются подготовка консолидированной отчетности по МСФО и сбор примечаний к ней.

Аналитическая ОСВ МСФО (иногда ее называют Trial balance) представляет собой привязанный к плану счетов МСФО регистр, который содержит все аналитики, необходимые для подготовки отчетности и примечаний к ней. При этом данный план счетов в подсистеме МСФО не отличается для целей подготовки отчетности, как в транзакционном варианте, так и в трансформационном. Непосредственно из ОСВ можно получить доступ ко всей исходной информации: по щелчку правой кнопкой мыши из контекстного меню можно добраться до первоисточника (либо до проводки НСБУ, либо до ФСД). При необходимости можно осуществлять изменение исходных данных непосредственно в учетной системе (не потребуется менять данные в электронных таблицах и затем их перезагружать в ФСД). После внесения изменений не потребуется перенастраивать правила трансляции, поскольку все последующие данные обновляются автоматически при перепроведении документов.

Этап 3: консолидация данных

На этом этапе происходит суммирование ОСВ по МСФО тех компаний, отчетность которых подлежит консолидации (совокупность этих организаций называется периметром консолидации), при этом выполняются следующие действия:

Консолидация данных в «1С:Управлении холдингом 8» может осуществляться следующими методами:

Подсистема МСФО позволяет рассчитывать гудвилл и неконтролируемую долю участия, проводить элиминацию инвестиций в дочерние предприятия и их чистых активов (на дату приобретения), а также определять эффект от частичных выбытий (приобретений) долей. Рассчитанные консолидационные поправки вносятся в данные элиминирующей организации.

Этап 4: формирование консолидированной отчетности по МСФО

Результатом элиминационных и консолидационных корректировок является консолидированная аналитическая ОСВ по МСФО, на основании которой формируется пакет отчетности по МСФО. Для этого в программе предварительно необходимо подготовить виды отчетов, где прописать формулы и ссылки на консолидированную аналитическую ОСВ по МСФО.

Сформированный пакет отчетности хранится в учетной системе в виде экземпляров отчетов, куда входят как сами формы отчетности (отчет о финансовом положении, отчет о прибыли или убытке и прочем совокупном доходе, отчет об изменениях в собственном капитале, отчет о движении денежных средств) так и все необходимые примечания к ним.