Опционы. Статья 17. Стреддлы и стренглы

Всем добрейшего субботнего.

Продолжаем публиковать статьи о стандартных стратегиях спредов по волатильности. В прошлой статье говорили о колл и пут спредах. Сегодня о стренглах и стреддлах.

ДЛИННЫЕ СТРЕДДЛЫ и СТРЕНГЛЫ

Длинный стреддл состоит из покупки пута и колла с одинаковыми страйками и датой экспирации:

Иллюстрация 17.1 Типичный стреддл 1450 в РТС

Длинный стренгл состоит из покупок пут и колл с одинаковой датой экспирации и разными страйками:

Иллюстрация 17.2 Стренгл из покупок пут 1350 и колл 1550 в РТС

Как и во всех спредах по волатильности на первом месте стоит дельта-нейтральность открываемой стратегии. Поэтому количество путов и коллов в стреддлах и стренглах может быть разным.

Данные стратегии очень популярны у большинства трейдеров, поскольку предполагают неограниченную прибыль при сильном движении в базовом активе и ограниченные риски.

Соответственно, если сравнить данные стратегии, то обнаружим, что:

Условия для открытия стратегий:

Из практики:

КОРОТКИЕ СТРЕДДЛЫ И СТРЕНГЛЫ

Короткий стреддл состоит из коротких позиций пут и колл с одинаковыми страйками и датой экспирации:

Иллюстрация 17.4 Короткий стреддл 1450 в РТС

Короткий стренгл состоит из продаж пут и колл с одинаковой датой экспирации и разными страйками:

Иллюстрация 17.5 Короткий стренгл 1350/1550 в РТС

Соответственно, если сравнить две эти стратегии, то:

Условия для открытия коротких стреддлов и стренглов:

Из практики:

В остальном выбор стратегий дело отдельно взятого участника рынка. Если для трейдера главное — это максимальный суммарный ожидаемый доход, то с стратегией, предполагающей неограниченный риск, ему придется смириться.

Если трейдер предпочитает ограниченный риск, то ему придется придется постоянно сталкиваться с временными потерями.

В итоге со временем находят золотую середину и чередуют короткие и длинные стратегии.

И конечно о стратегиях в опционах далеко не все — в следующей статье рассмотрим бабочки, а пока небольшой тест:

ТЕСТ — тест доступен по ссылке

Всем отличного отдыха и настроения.

Если не отображаются иллюстрации — то полностью статья доступна по ссылке:

Также все статьи в порядке очереди опубликованы по ссылке:

Использованы данные с сайтов:

Опционные стратегии стрэддл и стрэнгл.

Содержание:

Стрэддл.

Стрэддл – очень важная стратегия для торговцев волатильностью. Настолько важная, что на многих опционных рынках цена стрэддла «около денег» считается стандартом измерения подразумеваемой волатильности.

Стрэддл – это комбинация из одновременно купленных (или одновременно проданных) опциона пут и опциона колл с одним страйком и одинаковым временем до погашения.

Например, 106-страйк стрэддл – комбинация из 106-страйк колла и 106-страйк пута. Покупка 106-страйк спреда означает одновременную покупку 106-страйк колла и 106-страйк пута.

Так как стоимость стрэддла равна стоимости двух опционов, колл и пут, то и ширина бид-аск спреда для стрэддла оправданно будет в два раза шире, чем обычная ширина бид-аск спреда для соответствующих пута или колла.

Форма кривой волатильности серьезно влияет на стрэддлы, которые НЕ БЛИЗКИ к цене БА. На стрэддлы «около денег» такое воздействие минимально. И это еще одна причина их популярности, так как все риски, кроме риска изменения уровня подразумеваемой волатильности, минимальны.

Стрэнгл.

Стрэнгл – опционная стратегия, состоящая из одновременно купленных (или одновременно проданных) опциона пут с одним страйком и опциона колл с более высоким страйком. Обычно котировки этой стратегии выставляются как пут-страйк/колл-страйк. Например, 94/105 стрэнгл означает что это комбинация 94-страйк пута и 105-страйк колла. Обычно также обе ноги стрэнгла находятся «без денег».

Так как дельта опционов колл положительная, а у опционов пут – отрицательная, то это значит, что наша позиция является дельта-нейтральной, если дельты колла и пута имеют одинаковое абсолютное значение.

Риск этой опционной стратегии – комбинация рисков опционов колл и пут, и естественно, будет выше, чем риск каждого опциона в отдельности. Стрэнгл – это не спред. Однако риск стратегии не обязательно будет большим; конкретный риск стрэнгла зависит от страйков используемых опционов.

Стрэнгл обычно рассматривается как торговля вегой. В отличие от стрэддла, который является чистой торговлей вегой, на эту позицию влияет форма кривой волатильности, так как она обычно составляется из опционов «вне денег». В то время как на стоимость стрэддла влияет только изменения уровня подразумеваемой волатильности и временной распад, на стрэнгл также влияют изменения формы кривой волатильности. Например, если мы покупаем стрэнгл, когда форма кривой волатильности похожа на улыбку, это значит, что мы ожидаем заработать прибыль при росте подразумеваемой волатильности. Но если форма кривой волатильности станет более плоской при росте подразумеваемой волатильности, наша возможная прибыль уменьшиться. В этой связи можно сделать вывод, что управление стрэнглом более сложное, чем управление стрэддлом, или простыми опционами «около денег».

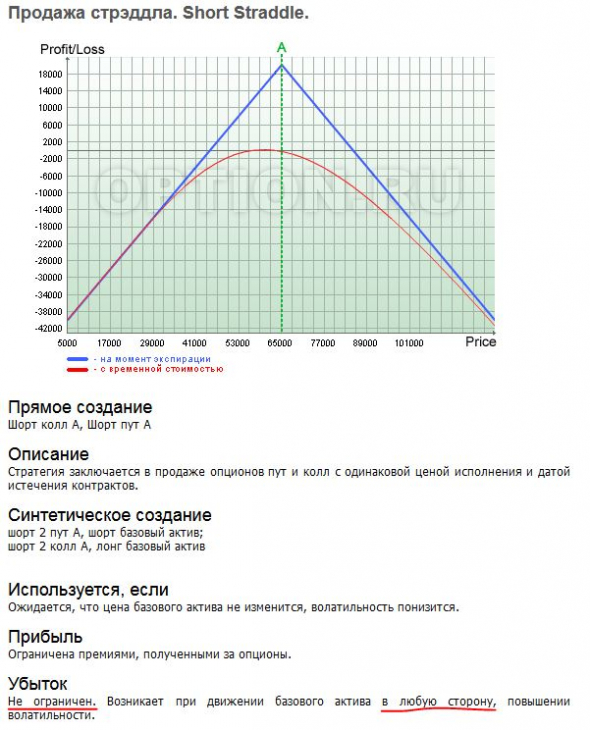

Новичкам. Опционная стратегия «продажа стрэддла».

Продолжаем знакомиться с опционами, сегодня рассмотрим стратегию «продажа стрэддла».

Как всегда в начале будет немного теории, затем практика.

Начнем с теории. Идем на сайт option.ru, читаем описание стратегии:

От себя добавлю, что стратегия очень стремная. Сам никогда практически ей не пользуюсь, потому что она нарушает текущую структуру портфеля (если до продажи стрэддла в портфеле были какие-то опционные позиции) и ей имеет смысл пользоваться лишь тогда, когда твердо уверен, что рынок замрет на месте до экспирации.

По своему психотипу я не люблю торговать стратегии с продажей опционов и получением тэтты, на мой взгляд, рынок должен постоянно куда-то двигаться, но на практике, действительно, Кукел часто своими шаловливыми ручонками устраивает так, что рынок умирает, а продавцы опционов на этом зарабатывают.

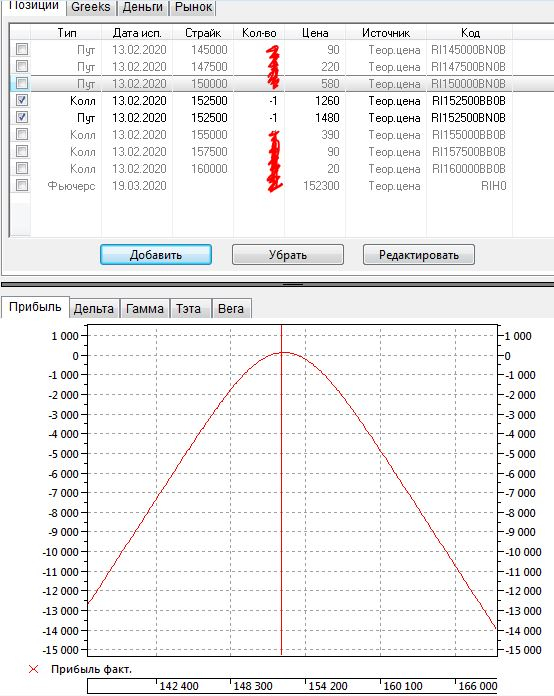

Попробуем присоединиться к сильнейшим мира сего и заработать за 2 дня 3706 рублей лишь выдвигая гипотезу, что рынок никуда не денется и останется возле отметки 152 000 к экспирации 13.02.2020:

Чтобы заработать 3 706 руб, необходимо продать 152 500 put и 152 500 call:

По тэтте мы выигрываем 1180+1710= 2890 пунктов, когда продажа стрэддла была осуществлена вблизи отметки 152 000.

Таким образом, если рынок до экспирации останется на месте и не выйдет за рамки диапазона 150 000-154 000, продажа стрэддла принесет свою копеечку в карман.

Профиль позиции выглядит следующим образом:

При всём при этом продавцы стрэддлов всегда должны понимать, что если рынок на экспирацию будет выше отметки 152 500, тогда после экспирации у них проданный стрэддл превратится гусеницы в бабочку в шорт 1 фьючерсного контракта Ri, а если экспирация будет ниже отметки 152 500, то на выходе будет куплен в лонг 1 фьючерсный контракт Ri. Их затем можно будет сразу закрыть по рынку и если цены не выйдут за диапазон 150 000-154 000, тогда будет прибыль от всех этих телодвижений.

Сегодня после утренней шпильки в Ri была горячая дискуссия на тему того, куда же все таки двинет Ri в ближайшее время. Мнения разделились поровну — кто-то считает, что сильно вверх, кто-то считает, что сильно вниз. На мой взгляд, это как раз золотая пора для продажи стрэддла и рынок никуда не уйдет, умрет на текущей отметке до экспирации четверга. Вот и проверим.

Торгуйте опционами аккуратно и берегите свой счет от падения.

Если такие вот топики вам по нраву, ставьте лайки, задавайте вопросы, пишите каменты, будем вместе вариться в одном опционном котле.

Международная Академия Инвестиций

Тема сегодняшней статьи: общий обзор и принципы работы опционной стратегии Стрэнгл (Стренгл, Strangle). В прошлых статьях мы с вами рассмотрели такие стратегии, как продажа Колла и продажа Пута.

Вспомним: если мы продаём put опцион, то мы хотим, чтобы цена акции оставалась выше страйка пута, чтобы он истек “вне денег”, и мы не понесли никаких обязательств по покупке акций.

Если вы не знаете, что означает опцион “вне денег”, то сначала ознакомьтесь со статьей Базовые понятия торговли опционов, и Из чего складывается цена опциона (ссылки откроются в новых вкладках).

А если мы продаём call опцион, то мы хотим, чтобы цена акции оставалась ниже его страйка, чтобы он так же истёк “вне денег”, и мы сохранили премию без обязательства продать акции по нему.

Суть стратегии «Стрэнгл»

Стрэнгл («короткий strangle») – это одновременная продажа Пута и продажа Колла вне денег (OTM) с одинаковой датой экспирации.

В этой стратегии мы заинтересованы в том, чтобы цена акций оставалась в диапазоне между страйками проданных опционов. В данном случае мы не понесем обязательства ни по одному из них и сохраним всю полученную от продажи премию.

Наглядный пример

Текущая цена акции 75$ за акцию. Вы предполагаете, что цена останется на том же уровне или изменится несущественно. Если к моменту экспирации она не достигнет страйка ни одного из проданных опционов, вы не понесете никаких рисков и сохраните премию, которую получили от продажи опционов – 400$.

В негативном для нас сценарии цена акции преодолеет страйк любого опциона, в этом случае последний будет иметь внутреннюю стоимость.

Если опцион в деньгах (In the money), то он имеет внутреннюю стоимость, которая представляет собой разницу между текущей ценой акции и страйк-ценой опциона.

В этом случае наша прибыль в 400$ начнёт уменьшаться на размер внутренней стоимости опциона. Если этот размер будет больше 4$, мы начнём фиксировать убыток.

Схема стрэнгла

На картинке ниже схематично представлено графическое отображение опционной стратегии Стрэнгл.

Схематичное отображение Стрэнгла

Стрэнгл и Стрэддл

Стрэнгл похож на опционную стратегию “Короткий Стрэддл”: в обоих случаях мы заинтересованы в том, чтобы цена акции не изменялась существенно. Но стрэддл, в отличие от стрэнгла, является более агрессивной стратегией.

Как и в случае со Стрэддлом, Стрэнгл можно “перевернуть” и вместо продажи опционов купить опционы Колл и Пут. Тогда наша диаграмма прибылей и убытков будет выглядеть так:

Мы получим прибыль, в случае если акция совершит значительное движение в любую сторону. Однако “Длинный” стрэнгл так же является агрессивной стратегией, так как чтобы хотя бы достигнуть точки безубыточности, акция должна совершить движение. Мы открываем позицию «с убытком» (покупая опционы OTM) и рассчитываем на существенное изменение цены акции.

Если у вас есть вопросы по данным или другим стратегиям работы с опционами на акции, то пишите их в блоке комментариев внизу. Не забудьте поставить отметку данной публикации (блок с 5-ю звездочками) и поделиться ею с друзьями в соц. сетях.

Игра с опционами. Что такое стрэддл стратегия и так ли она безотказна?

В опционной торговле огромной популярностью пользуются стратегии Стрэддл. Если совсем коротк, то суть стратегии заключается в том, что осуществляется одновременный трейдинг опционами PUT и CALL по одному и тому же активу с установлением одинакового срока экспирации.

Опцион колл — возможность неограниченно заработать на росте акции, рискуя только заплаченной премией

Опцион пут — возможность неограниченно заработать на падении, рискуя тем же

Возникает логичная идея: купить одновременно колл и пут, и зарабатывать при любом раскладе, куда бы ни пошла акция. Вырастет — заработаем на колле. Упадет, тоже хорошо, прибыль принесет пут

Казалось бы, стратегия беспроигрышная, но в реальности, все совсем не так.

Это как в футболе: можно сделать одновременно 2 ставки на победы двух команд. Но ведь иногда в матче может быть “ничья”, и сгорят сразу обе ставки.

Дело в том, что покупая колл и пут, мы платим сразу 2 премии (и чем дольше срок опционов, тем выше премии).

В связи с этим иногда требуется очень сильное движение акции, чтобы:

— отбить уплаченные премии

— выйти в плюс.

Например: представьте, что через год акция просто останется на месте, не вырастет и не упадет. Тогда оба опциона “сгорят”, и покупатель потеряет деньги.

Стратегия, когда одновременно покупают колл и пут на один и тот же актив, с одним и тем же страйком и датой экспирации называется стрэдл (straddle).

Как запомнить слово? Ну можно, например, что она приносит «страдание», если акция не покажет сильное движение 😂

Синяя линяя выходит в плюс в достаточно широком диапазоне — при цене актива ниже 45000 или выше 89000. Если акция на дату экспирации будет между 45000 и 89000 — стрэдл даст убыток. Вот простой пример, как беспроигрышная стратегия оказалась не такой классной? Однако стоит ли совсем отказаться от данной стратегии?

На самом деле, если движение будет сильным и быстрым — стрэдл даст большую прибыль, поэтому опционные трейдеры для создания стрэддлов ищут следующие опционы на акции:

1️) Дешевые по цене (сгорят, и ладно)

2️) Короткие по сроку (потому что они опять же дешевые)

3️) Перед ожиданием большой движухи в любую сторону. Например, перед выходом отчетности. Неизвестно, куда будет “гэп”, но предполагаем, что он будет. И этого достаточно. Не важно в какую сторону, главное — сильный. И на следующий день можно фиксировать прибыль.

Бабочка — модернизированный Стрэддл с меньшими рисками (и соответственно с меньшей прибылью)

Как ограничить риски?

Механизм прост: нужно купить доп. ОТМ-пут и ОТМ-колл. Тогда, даже если цена сильно изменится в одну или другую сторону, убыток по проданному опциону будет компенсирован выплатой по купленному коллу или путу. Да, опционы стоят денег, и затраты на покупку ОТМ-опционов снизят потенциальну/прибыль. Но зато можно рисиков потерять все куда меньше

Подписывайтесь на наш телеграмм канал , посвященный бирже и инвестициям (в основном фондовый рынок РФ). Мы не даем никаких инвест. идей, стратегий, не копипастим новости. Надеюсь на канале Вы найдете что-то для себя!