В чем польза от структурных нот простым инвесторам? Обучение Банки.ру

Обогнать облигации по ставкам, да еще защититься от скачков цен — так заманивают инвесторов в структурные ноты. Кому они выгодны на самом деле?

По решению Банка России, сейчас ноты доступны «квалам», а неквалифицированный инвестор может купить только отдельный подвид структурных продуктов — облигации со структурным доходом (также могут быть в виде нот), и то только после тестирования. Предполагается, что покупатели должны хорошо понимать специфику таких продуктов.

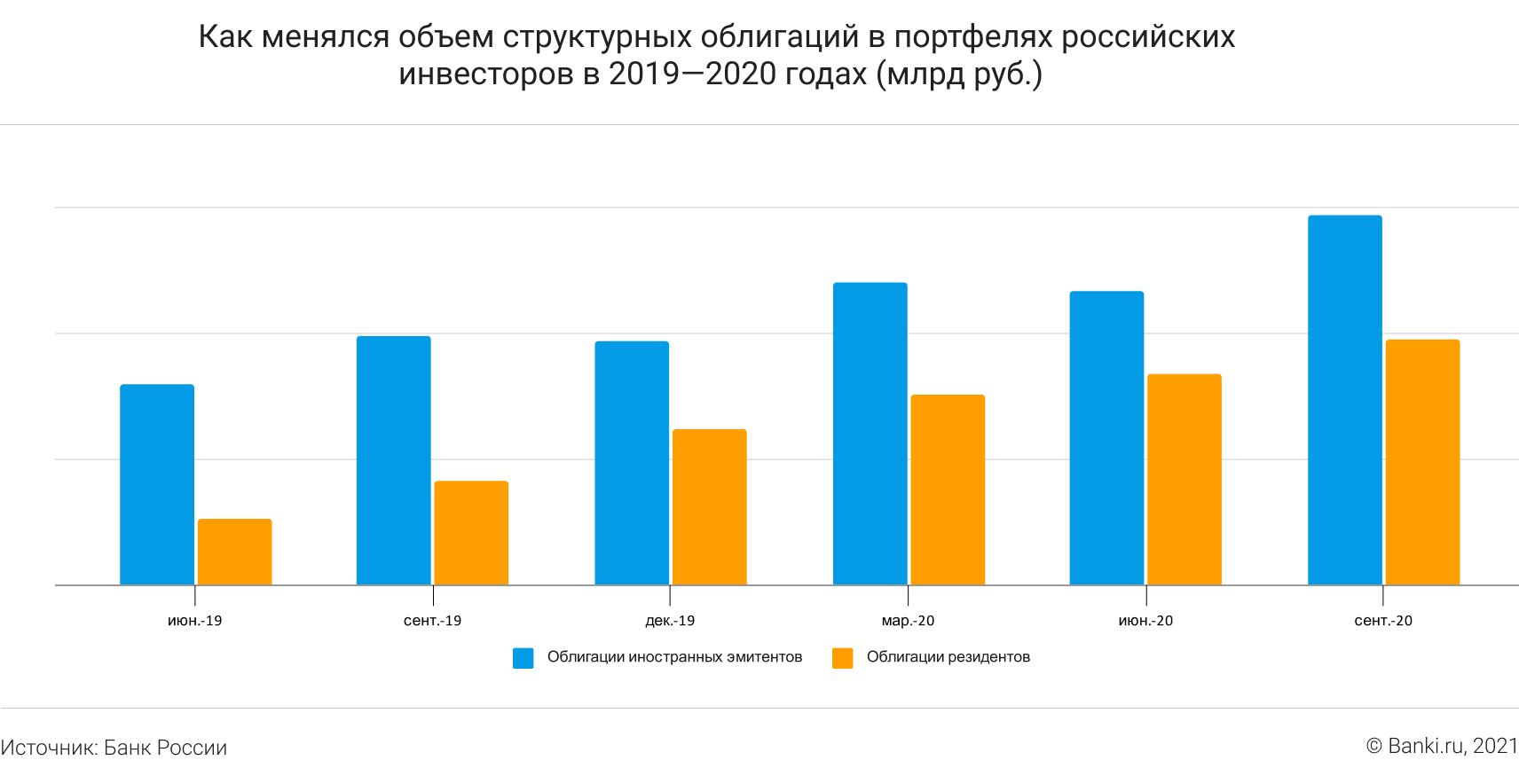

В России такие рыночные инструменты выпускают с 2000-х годов, но популярны у инвесторов они стали только в последние годы. Так, в конце января 2020 года, по данным «Эксперт РА», российские профучастники разместили на фондовом рынке 309 выпусков структурных продуктов, включая инструменты с защитой капитала, на общую сумму около 4,4 млрд долларов (в тот момент это было 280 млрд рублей).

В июле 2021 года «Финам» выпустил три ноты для квалифицированных инвесторов: «Лидеры Китая», «Медиаконгломераты», «Полупроводники».

Как работает нота?

В отличие от других структурных продуктов структурную ноту можно продать в любой момент, без обращения к ее эмитенту, поясняет независимый инвестсоветник Евгений Жуйков. Структурный продукт «существует только в виде договора между эмитентом и инвестором, где указаны все сценарии поведения базового актива и их влияние на прибыль или риски инвестора. В то время как структурная нота является ценной бумагой с ISIN (единый международный код идентификации ценной бумаги. — Прим. ред.) и CFI (международный дополнительный код, позволяющий выяснить характеристики бумаги. — Прим. ред.)», указывает эксперт.

Нота отчасти напоминает облигацию, она имеет конкретный срок жизни, номинальную стоимость и предусматривает возможность регулярных выплат (купонов).

Базовые активы в составе ноты не равны привычным акциям или облигациям. «Покупая ноту, вы вовсе не приобретаете все те замечательные акции и облигации, о которых читаете в брошюре. Вам принадлежит лишь обязательство банка-эмитента вернуть деньги при наступлении определенных обстоятельств», — напоминает основатель консалтинговой компании «Богатство» Владимир Верещак.

Если у ноты нет гарантированного купона (такие тоже бывают), то принцип выплат зависит от типа ноты. Для облигационных нот (иногда они называются «защитные ноты»), которые отслеживают долговые бумаги, выплата купонов связана с отсутствием кредитных событий по облигациям. То есть если эмитенты не допустили, например, дефолта, то выплаты стабильны. По таким продуктам доходность, как правило, низкая. В их основе — облигации крупных компаний, банков и т. д.

В нотах на акции (их также иногда называют барьерными) заранее установлен барьер (или порог) для купона.

Например, в ноте «Лидеры Китая» у «Финама» барьер обозначен в 70%. Это значит, что в каждую расчетную дату инвестор может получить купон, размер которого также заранее определен, если все активы из корзины ноты находятся в пределах 70% от своих начальных значений. Если хотя бы один актив упал больше чем на 30%, то купон не выплачивается.

Проблема с привязкой выплаты купонов к динамике активов довольно очевидна. Предсказать, как будут изменяться котировки конкретной компании, практически невозможно, то есть рядовой инвестор не имеет возможности спрогнозировать свой доход. Скажем, в «Лидерах Китая» «Финама» есть Alibaba, стоимость акций которой снижается последний год, или Baidu (тикер BIDU), чьи котировки упали с 213 до 163 долларов за шесть месяцев, это чуть больше 30%. В моменте BIDU проваливалась и до 137 долларов.

В нотах на акции, как правило, работает так называемая условная защита — механизм, который предполагает, что если все базисные активы в конце срока находятся в барьере (пороге) для выплаты номинала, то инвестору возвращается 100% вложений. В противном случае фиксируется убыток, который рассчитывается исходя из просадки худшего актива. То есть если из, допустим, трех акций в корзине ноты одна в конце стоит 70% начальных значений, вторая — 60%, а третья — 40%, то расчет суммы к возврату будет делаться по той, которая стоит 40% исходной цены. Барьер для выплаты номинала может быть таким же, как купонный, а может отличаться, в каждом случае это зависит от параметров конкретной ноты. Здесь тоже проблематично предсказать, вернутся ли вам вложения в конце срока действия ноты.

Зачем структурные ноты инвесторам?

«Структурные ноты иностранных эмитентов типа Nomura, JP Morgan, Citigroup и прочих появились в районе 2007—2010 годов и уже активно предлагались в рамках премиального обслуживания в банках, особенно с иностранным участием, но только для квалинвесторов, — вспоминает Наталья Смирнова, независимый инвестиционный советник. — Постепенно российские профучастники научились их делать сами, а не использовать только иностранные ноты». Пик их популярности пришелся на расцвет биржевых структурных облигаций в 2019 году.

Причины популярности нот среди инвесторов.

Без навыков профессиональной оценки можно даже не заметить высоких комиссий, и результат будет куда хуже ожиданий, по словам Евгения Шильникова, независимого инвестиционного советника.

Риски вложений в структурные ноты

Риск потери капитала. Стоимость базисных активов постоянно меняется, и нет никаких гарантий, что она не уйдет в минус по сравнению с началом действия продукта. Для инвестора это означает, что он может потерять часть или весь капитал. Стоит обращать внимание и на возможность досрочного выхода из продукта, так как он может также привести к убыткам.

В линейке нот «Финама» подборка активов выглядит продуманной — это известные и крупные компании. В ноте «Медиаконгломераты» собраны, например, Disney, ViacomCBS и Netflix. Но даже при этом прогноз их изменения представляется сложной задачей для инвестора.

Риски эмитента. К рискам эмитента (то есть организации, выпустившей ноту) относятся кредитный риск и риск ликвидности. Как правило, ноты выпускают крупные и стабильные инвестбанки с высоким кредитным рейтингом от международных агентств. Но исключать возможность их дефолта никогда нельзя. Может и возникнуть загвоздка с продажей ноты — например, если она не прошла листинг на бирже и обращается только на внебиржевом рынке, то покупка и продажа могут занять время.

Здесь тоже обратимся к примеру с «Финамом». Можно попробовать проверить по коду ISIN или поискать информацию про эмитента в Интернете. Но тут вы столкнетесь с тем, что зарубежный эмитент не раскрывает информацию в формате, привычном российским инвесторам. Например, ничего внятного по ISIN «Лидеров Китая» найти не удается.

Дополнительную информацию по выпуску структурных нот в открытом доступе вы вряд ли найдете. В «Финаме» на запрос о дополнительной информации отправляют на страницу своего сайта, посвященную структурным нотам. Но без регистрации там скачать подробную презентацию вы не сможете.

Кроме того, ноту выпускает не всегда та же организация, которая вам ее продает. Так, финамовские ноты выпускает Marex Financial, часть международной финансовой группы Marex.

Пресс-служба «Финама» на запрос Банки.ру пояснила, что «Marex является эмитентом ноты» и готовит их по запросу «Финама»: «Финам» формирует наполнение ноты и ее параметры (барьеры, сроки, защиты и проч.), а Marex уже выпускает ее для нас».

«Если что-то пойдет не так, инвестор будет должен пойти к Marex Financial — эмитенту ноты, зарегистрированному в Великобритании. Именно с этой компанией связаны кредитные риски инвестора», — подчеркивает Шильников.

Риски неисполнения обязательств с Marex Financial низки. Компания, отвечающая за структурные продукты, входит в Marex Group, работает с 2005 года. Она среди лидеров на мировых товарных рынках, международное агентство S&P присвоило ей инвестиционный рейтинг «BBB», отмечает Наталья Смирнова. Активы Marex Financial составляют почти 2 млрд долларов. Еще один параметр — коэффициент достаточности, то есть доля средств компании, которую она вкладывает в развитие бизнеса наравне с заемными. Так вот этот коэффициент у эмитента структурных нот первого уровня — CET1 ratio 21,4% ( нормой по «Базелю» считается коэффициент не ниже 4,5%).

Риск переплатить. По структурным продуктам часто предусмотрены высокие как открытые, так и скрытые комиссии (расходы) для инвестора.

При покупке вы оплатите стоимость ноты. Кроме того, если учитывать внутреннюю структуру продукта, придется платить несколько раз: разработчикам продукта, банку или эмитенту, агенту, который купил ее у эмитента, а потом перепродал инвестору. И это помимо самой комиссии, которую брокер возьмет за сделку при покупке ноты. В «Финаме» вы отдадите 0,118% объема сделки (комиссия за внебиржевую сделку), а, например, в СберБанке — 1,5% оборота по бумаге, принадлежащей клиенту, за торговый день.

И не стоит забывать, что рыночные риски могут привести к полной потере капитала, говорят эксперты. Как замечает Смирнова, «если, допустим, продукт привязан к акциям компаний 1, 2, 3 и 4, при этом четвертая компания банкротится, то по структурному продукту вы можете получить вообще потери в размере 100%, даже если акции компаний 1, 2 и 3 взмыли в космос».

Что такое страйк geared put

СТРУКТУРНЫЕ ПРОДУКТЫ ПРЕДНАЗНАЧЕНЫ ДЛЯ КВАЛИФИЦИРОВАННЫХ ИНВЕСТОРОВ

Продолжая тему структурных продуктов, наши эксперты рассказали о защитных механизмах, которые встраиваются в продукт, чтобы сделать инвестиции более комфортными. Что такое geared put? Чем европейский барьер отличается от американского? Когда лучше всего использовать механизм lookback? Ответили на эти вопросы, а также разобрали конкретные примеры сделок.

Структурный продукт, как мы уже знаем, — это инструмент, который позволяет регулировать свой риск и доходность. Механизмы внутри такого продукта можно разбить на два типа:

Поговорим про механизмы и опции снижения риска. Итак, как можно защититься?

Всего существует три направления, по которым можно выбирать защиту. При этом комбинировать все эти эффекты сразу нельзя. Например, в защите от падения при погашении возможны три опции: европейский барьер, geared put и частичная защита, — вы можете выбрать одну из них. Проведу аналогию: когда вы надеваете экипировку (ботинки, шлем и т.д.), не получится надеть сразу два шлема.

Самый базовый механизм, который позволяет инвесторам защищаться от убытка до определенного уровня (а при достижении этого уровня инвестор теряет вместе с базовым активом один к одному), — это европейский барьер. Второй, наверное, самый популярный защитный механизм, который позволяет инвесторам существенно снижать потери в случае падения базового актива, — это geared put. Механизм lookback позволяет иметь возможность зафиксировать начальный уровень не в день запуска структуры, а выбрать лучшие значения за какой-то период времени. И четвертое — это экспозиция на корзину при досрочном отзыве или экспозиция на среднюю, одна из самых популярных структур за последние несколько лет в нашей продуктовой линейке. Это когда вы смотрите не на худший актив, а на среднее значение корзины активов.

Мы выбрали самые актуальные механизмы, которые чаще всего используются на рынке и которые показали действительно хороший результат.

Рассмотрим эти механизмы подробнее.

Структурный продукт — это баланс между уровнем доходности и уровнем риска, который приемлем для вас. Здесь включается принцип весов: чем больше риска, тем больше доходности можно получить. И под каждую конкретную идею, под каждый конкретный запуск выбирается это соотношение. В зависимости от базовых активов можно варьировать и барьер: есть, например, такие бумаги, как Tesla, которые очень волатильны — они могут изменяться на 5-10% в день, а есть так называемые защитные, например, Nestle, волатильность которой существенно ниже.

Европейские барьеры стояли у истоков структурных продуктов, и не только в России. Время от времени мы еще видим их на рынке, основной плюс этого механизма — более высокая доходность. Вы защищены только от умеренных падений, купон, как правило, достаточно высокий, а соотношение риск/доходность довольно агрессивное. Минус заключается также в том, что в случае сильных просадок защита исчезает.

Помимо европейского существует еще американский барьер (классификация, которая пришла из мира опционов). Различие между ними в том, что европейский барьер актуален только на дату наблюдения, американский же актуален в течение всего срока жизни продукта. Это очень агрессивный барьер, который встречается крайне редко.

Формула geared put проста: надо финальную динамику базового актива поделить на уровень страйка, тогда вы получите финансовый результат, который будет непосредственно иметь инвестор.

Европейский барьер vs geared put

Посмотрим на основные различия между двумя механизмами.

До уровня страйка/барьера вы защищены и там, и там, основное отличие начинается ниже. На диаграмме по горизонтальной оси мы видим цену базового актива, а по вертикальной — прибыль, которую получает инвестор (или, соответственно, убыток). На первой диаграмме изображен механизм европейского барьера: мы видим, что при падении актива до 75% убыток не возникает, а в случае сильного падения инвестор сразу начинает участвовать в нем один к одному. В случае с geared put падение начинается с уровня 75%.

Пример использования geared put

В качестве примера конкретной сделки приведу структурный продукт, который был выпущен в декабре 2017 года, и где одним из базовых активов были расписки «Магнита». Geared put находился на уровне 70%.

Подробнее о рисках в структурных продуктах можно прочитать здесь.

Кроме того, geared put позволяет «перезайти» в актив в нижней точке. В конце срока жизни структурного продукта инвестор всегда получает либо денежные средства, либо поставку бумаг. И если мы говорим про защитный механизм geared put, то тут возможна поставка бумаг по цене страйка, которую мы выбрали в начале запуска.

Добавлю также, что мы были единственным инвестдомом, который сделал так называемый мгновенный geared put. В этой структуре были ежеквартальные отсечки, и если хотя бы в какую-то из них акция опускалась ниже, то инвестор получал акции с дисконтом и далее участвовал в росте. То есть такой механизм использовался непосредственно для того, чтобы зайти в бумаги на хороших уровнях.

Lookback. Есть защитные механизмы, которые работают в конце, а есть те, которые работают в начале, как lookback. Мы все понимаем, что в момент сделки фиксируются начальные уровни, от которых отсчитываются уровни, барьеры и т.д. Обычно они фиксируются в день сделки, но есть механизм lookback, который позволяет выбрать период, например, месяц, на протяжении которого вы смотрите за динамикой акции и фиксируете лучшее значение из возможных (то есть самое низкое, чтобы за счет этого geared put был еще ниже).

Механизм полезный, но и тут есть несколько нюансов. Во-первых, он достаточно дорогой и существенно снижает купон. Lookback рационально использовать в том случае, когда на рынке ожидаются серьезные потрясения, как правило, новостные. Чтобы защититься от этой волатильности, и нужен lookback.

В этом механизме есть два параметра:

Перейдем к примеру реальной сделки, когда механизм lookback сработал.

В начале марта 2020 года коронавирус уже распространялся по миру, но ощущения, что на рынках случится коллапс, не было. В марте состоялась встреча ОПЕК, накануне которой было много переживаний относительно того, что страны могут не договориться о продлении сделки. И все понимали, что отсутствие договоренностей нефтяной рынок воспримет не очень хорошо (плюс на тот момент в ряде стран уже начинали вводить ограничения). Честно сказать, в тот момент казалось, что падение нефти может составить не более 5-7%.

Нужно сказать, что такое бывает не всегда: на обычном рынке волатильность компаний в течение недели не такая большая, поэтому lookback нет смысла использовать каждый раз, когда вы запускаете структурный продукт.

Экспозиция на корзину при досрочном отзыве. Как можно защититься в течение срока жизни продукта? Основная защита здесь — наблюдение за средней динамикой корзины. Идея заключается в том, что в этом случае существенно повышается вероятность досрочного отзыва. Это хорошо тем, что возможность потенциального убытка снижается: при досрочном отзыве инвестору всегда выплачиваются купоны и номинал, то есть при каждом досрочном отзыве структуры инвестор зарабатывает. А это наша с вами основная цель.

Мы часто видим, что акции торгуются разнонаправленно, особенно если брать широкий рынок: какие-то из них растут, какие-то падают. Падение одного актива на 70% (это довольно редкий случай) и умеренный рост остальных позволяет сделать корзину положительной. Падение на 25% может быть компенсировано ростом других активов всего на 5-10%, и, на мой взгляд, это очень показательно. Эта опция, наряду с geared put, одна из основных защит, которую стоит использовать.

Разберем пример, который также связан с 2020 годом. Структура, которая обладала этим механизмом и запускалась в конце декабря 2019 года. Наверное, это было не лучшее время для запуска, но тогда никто не мог предугадать дальнейшие события.

На какие пункты нужно обращать внимание при выборе защитного механизма?

На какую сумму в АТОН можно собрать диверсифицированный портфель с умеренным риском?

Про структурные ноты профессионально

Сегодня я попробую сделать объективный обзор такого известного и глубоко противоречивого инструмента, как структурная нота или структурная облигация, как назвали ее в России. Сразу обозначу, что я из отрасли управления активами, давно работаю с этим видом инструментов и могу периодически уходить в субъективное описание или аргументацию, за что заранее приношу извинения, но даже субъективные аргументы будут взяты из реального опыта и практики. Речь пойдет о структурных нотах с условной защитой капитала.

Сразу оговорюсь, данный инструмент предназначен для квалифицированных инвесторов с определенными целями по доходности/риску и для использования строго с помощью профессионального эксперта в данном продукте.

Итак, что такое структурная нота с условной защитой капитала? Вкратце, это ценная бумага, состоящая из внебиржевых диджитал опционов различных вариаций, которые как покупаются, так и продаются, депозита в инвестиционном банке. В такой ноте есть базовый актив – от его движения будет зависеть получение прибыли или убытка в такой ноте. В качестве базового актива могут выступать корзина из нескольких акций, сорта нефти, металлы, инструменты товарного рынка, облигации. Также структурные ноты Феникс Автоколл (с функцией автоматического отзыва при определенных условиях в определенные даты, в зависимости от положения относительно барьеров ноты) имеют несколько барьеров – специальных условий, которые формируют тот или иной сценарий работы ноты. Обычные сроки работы структурной ноты 1-5 лет.

Есть заранее известная доходность в %, называемая купоном, которая платится при выполнении определенных условий, о которых я расскажу ниже. Также присутствуют даты наблюдения, в которые определяются параметры выплаты дохода (купона) и отзыва (прекращения работы ноты с выплатой вложенной суммы и накопленного дохода). Они бывают квартальные, полугодовые, годовые. Наиболее часто используются квартальные отрезки наблюдения.

Теперь подробнее об условиях и сценариях работы структурной ноты. В качестве базового актива в примерах будем брать корзину акций.

Существуют 3 барьера: барьер отзыва, купонный барьер и нижний барьер или барьер защиты.

Барьер отзыва: если цена базового актива или активов выше барьера отзыва (первоначальная цена базового актива при запуске ноты, если не оговорено иное), в дату наблюдения следует досрочное прекращение работы ноты, получение инвестором первоначальных средств накопления и накопленной прибыли (купона). Может также использоваться дополнительная опция Step down, когда в течение срока жизни ноты барьер отзыва опускается ежеквартально на 1-5% в квартал до купонного барьера. Т.е. возможен отзыв, например, через несколько кварталов, когда все акции могут быть ниже первоначальной цены на 16%.

Купонный барьер: нижняя граница от первоначальной цены ноты, например, 70% от первоначальной цены до пробития которой базовым активом ежеквартально платится заранее известный % прибыли – купон.

При пробитии купонного барьера в дату наблюдения купон не платится, но включается функция его накопления, и он будет выплачен в один из кварталов, когда базовые активы будут выше купонного барьера.

Барьер защиты: это граница, до пробития которой в конце срока работы ноты капитал находится под защитой. При нахождении базового актива или активов выше этого барьера в конце срока вы получаете обратно 100% инвестиций, ниже – начинают формироваться убытки.

Т.е. в примере выше до падения базового актива на 40% в конце срока работы ноты капитал находится под защитой, и его возврат – 100%.

При этом есть такая опция, вкупе с нижним защитным барьером, как Gear Put. В случае, если в конце базовый актив, в данном примере худшая акция корзины, ниже барьера защиты (в примере выше – 60%), например, упала на 54%, как указано выше в случае акции Societe Generale (PA: SOGN ), и это конец работы ноты, то мы получаем на все наши деньги акцию данного банка по цене нижнего барьера. Что это значит? Это значит, если мы вложили в ноту 100 000 у.е., а цена акции Societe Generale при запуске ноты была 100 у.е., то мы получаем акцию французского банка по цене 60% от начальной (по 60 у.е.) в количестве 100 000 у.е. /60 у.е. = 1666 акций, которые стоят сейчас на рынке, как видно выше, 45,93% от своей первоначальной цены или 45,93 у.е. Продав наши полученные от погашения ноты акции, получим 45,93 х 1666 = 76 549 у.е., и наш убыток составит: 100 000 у.е. – 76 549 у.е.= 23 451 у.е. или 23,45%.

Разница довольна высока – 117% и 30,6%.

Ноты выпускают инвестиционные банки и брокеры с инвестиционным рейтингом BBB (для брокера) и A+ для инвестиционного банка.

Вот и весь функционал и сценарии работы структурной ноты. Идем дальше.

Далее я разберу основные обсуждения в сети по поводу структурных нот.

«Структурные ноты – это плохо, продукт заранее убыточен, туда пихают всякий шлак, держитесь от них подальше»

Либо автор подобных слов не разбирается в принципе в данном инструменте, либо разбирается очень слабо. Как с любым фондовым инструментом, здесь есть как положительные, так и отрицательные истории работы. Да и не может быть структурная нота плохим продуктом по причине того, что нота – это оболочка, в которую можно положить акции, облигации, товары, депозит, в конце концов, сделать ее с защитой капитала, без защиты капитала и т.д. Как доверительное управление — вы не можете сказать, плохой это продукт или нет, пока не увидите и не оцените, что внутри данной стратегии — так и здесь, оболочка не может быть плохим продуктом, потому что она, как минимум, не продукт.

«Структурные ноты лучше делать на маленький срок, чтобы не рисковать»

Здесь бы я прокомментировал, что по многим аналитическим выкладкам, в том числе по собственным и, например Ручира Шарма главного стратега Morgan Stanley — наиболее оптимальный отрезок времени с наибольшей вероятностью получения дохода – 5 лет, при данном промежутке проходит цикл понижения-возврата рынка или наоборот, с фиксацией повышения для выхода из продукта с запланированной доходностью.

«Можно сконструировать ноту самому из биржевых опционов и не платить комиссию банку и посредникам за выпуск, а комиссия может доходить до 5% и вшита в продукт»

На этот комментарий можно ответить и да, и нет. Нет, вы не сможете сами собрать структурную ноту, примеры которой я описывал выше, если вы не инвестиционный банк и не хедж-фонд. Вам нужно моделировать довольно сложные и нестандартные условия работы данного продукта на длинном отрезке времени на довольно сложные иногда активы. Я не видел никогда ноты, которую бы собрали из биржевых опционов, потому что в них отсутствует необходимый функционал.

И да, про комиссии все верно, она есть. Ее берет или инвестиционный банк, или тот, кто сконструировал ноту, идею в ней и просто заказал выпуск ее в банке, сэкономив банку на работе аналитиков, менеджеров, трейдеров и других сотрудников, за что получил часть комиссии банка. Аналогично управляющая или брокерская компания берет с вас комиссию для оплаты работы своих сотрудников, аренду офисов, операционные расходы. Если бы ничего этого не было, и вы могли бы все сделать сами, поручая компании только операцию покупки/продажи, комиссия была бы в разы меньше и у них. Кроме того, инвестиционный банк выпускает ноту с уникальными параметрами именно под ваши требования, с уникальным базовым активом с характеристиками, которые не купишь на бирже одним щелчком, иногда довольно небольшим лотом, поэтому это стоит денег. Вы можете купить готовый костюм в магазине или сшить индивидуально по своим меркам в ателье, купить машину в салоне или сделать тюнинг в специальной фирме, слушать радио или подбирать свой плей-лист в специальном приложении с адаптацией его под ваши вкусы. Разница в индивидуальном подходе к требованиям, эксклюзивность формирует цену выше стандарта и это, на мой взгляд, абсолютно закономерно.

«В каждом банке, брокере, страховой компании, управляющей компании агрессивно продают данный продукт из-за высокой комиссии, на которую мотивирован сотрудник, который порой и сам до конца не понимает данный продукт, а иногда, может быть, и сознательно не понимает. Кроме того, часто продукты откровенно одинаковы в разных компаниях, а условия оставляют желать лучшего»

К сожалению, это правда. Очень небольшое количество компаний могут предложить своим клиентам в России качественные, проработанные ноты с четкой идеей и оптимизированными защитными условиями с привязкой к актуальной рыночной ситуации. И да, мотивация на сиюминутную продажу у многих финансовых менеджеров очень высока, и с этим надо бороться, как вариант – привязывая большую часть мотивации и комиссии к итогу работы инструмента.

Я уверен, что репутация структурных нот в большей степени негативна в нашей стране как раз из-за таких сотрудников и их агрессивных продаж с минимальным смысловым наполнением, а не из-за продукта. Именно некачественная продажа, обзор условий и ее дальнейшее сопровождение влияет на восприятие структурной ноты, а не она сама в той или иной вариации. Конечно, опыт работы сотрудника с нотами, его подход к диверсификации и сопровождение является вторым определяющим фактором восприятия этого инструмента, и это строится и развивается за счет эволюции инвестиционной культуры всеми ее субъектами.

«Покупая ноту, я играю против инвестиционных банков, мне их не обыграть, это заведомо проигрышная позиция»

Инвестиционный банк, который выпускает ноту, проводит динамическое хеджирование по полученным за ноту деньгам, т.е. он моделирует ситуацию, когда при любом движении базового актива он должен остаться в нуле, его прибыль – это комиссия за выпуск ноты. Нота на акции, по большому счету, это секьюритизация банком своих залогов в виде акций, которые они получили от компаний-заемщиков как обеспечение по кредиту, и заемщик платит страховку по своему кредиту, чтобы при понижении стоимости его залога – акций – у него не возник маржин-колл, и банк не требовал у него допобеспечения. Компания платит эти страховые выплаты, чтобы не вытаскивать из оборота деньги, что позволяет ей делать длительное бизнес-планирование. Эти страховые платежи потом трансформируются в наши купоны по нотам, т.е. мы фактически не играем против кого-либо, а встраиваемся в общую мировую финансовую систему коммуникаций.

«Ноту не продать досрочно, ликвидность по ней отсутствует»

Да, такое случается по нотам, которые выпускаются конвейерно, без требований к их функционалу. По ноте перед ее выпуском можно озаботиться данным моментом и, например, сделать ей листинг на бирже, тогда у вас всегда будет по ней твердая котировка, или оговорить данное условие с эмитентом, закрепив это в документе о выпуске ноты. Большинство иностранных банков, кстати, под качественные ноты предоставляют 50-60% залоговой стоимости в виде кредитования.

«Лучше торговать акциями и традиционными биржевыми активами, чем структурными нотами, больше вероятности заработать»

Как вы поняли из описания сценариев работы ноты выше, владелец ноты получает доход в трех случаях: акции растут, акции стоят на месте, акции ограниченно падают в цене. Акции, кроме дивидендов, зарабатывают только в одном случае – когда они растут. Итого 3 сценария против одного. Можно сказать, что ноты не зарабатывают потенциального дохода рынка акций 30+% годовых, и это в большинстве своем так и есть, средний диапазон доходности ноты 14-16% годовых, хотя сейчас уже можно сконструировать дисконтные ноты (без купона с ценой ниже номинала), которые потенциально могут дать доходность, аналогичную рынку акций.

«Ноту выпускает банк или брокер, он может обанкротиться, я несу кроме рыночного еще и кредитный риск»

Да, это верно, но так же может обанкротиться и эмитент акций и облигаций, не надо забывать, что эмитенты нот – это в основном банки рейтинга А+, если опасаться их, то в банках ниже рейтинга и активов даже тогда можно и депозиты не размещать, хотя многие это делают.

Кроме того, можно коллатеризировать ноту, т.е. включить в ее функционал страхование эмитента ноты, гарантом будет выступать другой банк или пул суверенных или квазисуверенных ценных бумаг на специальном счете.

«Ноты всегда работают по худшей акции, поэтому инвестор заранее в проигрышной ситуации»

Во-первых, ноты могут работать по лучшей акции (Best of), по среднему корзины акций (Average), по смешанным условиям (часть периода по худшей, часть по среднему), во-вторых, если даже нота работает по худшей акции, то она может упасть на 30-35% (купонный барьер и step down), и вы все равно получите доход. Если проводится комплексный анализ акций или других базовых активов, проработка идеи и условий ноты, то этого вполне хватит для ее успешной работы.

«Кто бы ни владел нотой, все говорят, что результат плачевен»

Да, негатива много в сети и комментариях, но здесь работает избитое, но верное клише. Никто, кто зарабатывает на нотах, не разместил положительный отзыв о них. Почему? Ментальность: если все хорошо, зачем это другим знать, что у меня есть деньги, да еще я на них зарабатываю, завидовать будут, а может еще и хуже что случится. Тем, кто потерял, по их мнению, нечего терять, ими владеют негативные эмоции, что их обманули, воспользовались их деньгами, сами заработали, поэтому это находит выход в негативных отзывах и комментариях, что, конечно, можно понять. Я за свою карьеру работал с более чем 3000 нот, и статистика их работы многих, кто негативно настроен к этому инструменту, очень и очень удивила бы.

Надеюсь, я сегодня осветил широко тему структурных нот, и многим мой обзор пригодится.

Всем комфортных инвестиций!