что такое рестукритизация кредита втб

Реструктуризация кредита в ВТБ

Реструктуризация кредита в ВТБ дает возможность физическим лицам снизить долговую нагрузку по займу. Существует несколько вариантов этой процедуры. Расскажем о том, каким способом заемщик может реструктуризировать потребительский кредит, какие документы для этого потребуются. Отдельно коснемся рефинансирования долга в других банках. Рассмотрим также варианты реструктуризации ипотечного кредита в ВТБ.

Когда нужна реструктуризация кредита в ВТБ

Для подтверждения всех этих причин потребуется предоставить соответствующие документы.

Если вы не можете выполнить один или несколько из этих пунктов, вы все равно можете обратиться к сотрудникам ВТБ и обсудить, как можно преодолеть тот или иной стоп-фактор. Одним из вариантов может стать обременение ценного имущества. В этом случае банк получит определенные гарантии в том, что долг будет погашен в полном объеме.

Варианты реструктуризации кредита в ВТБ

Физическое лицо может согласовать с банком изменение условий займа, которое ему подходит. Не обязательно, что кредитор согласится именно на тот вариант, который выбрал клиент и не предложит свой собственный. Этот вопрос следует обсудить с сотрудниками банка.

Существует еще одна процедура – снижение процентной ставки по кредиту, но этот вопрос решается в индивидуальном порядке и только при наличии веских оснований. Но такой вариант реструктуризации возможен только при снижении ставки рефинансирования Центробанком.

Используйте один из этих способов, чтобы избежать просрочки задолженности.

Требования к клиенту

Все эти данные нужно будет подтвердить соответствующими бумагами. Кроме того, потребуется предъявить справку, чтобы доказать наличие уважительной причины для реструктуризации долга. Только в этом случае банк будет рассматривать заявку, которую подает клиент.

Какие документы понадобятся

Предварительно вы сможете согласовать с менеджером ВТБ перечень необходимых бумаг и условия будущего кредитования, в том числе его процентную ставку и срок выплаты и только потом приступать к сбору документов. Для этого многие предпочитают прийти в офис. Этот способ не единственный – обсудить вопрос изменения условий кредитования вы можете также по телефону. Еще один вариант – оформить онлайн-заявку на сайте ВТБ. Когда запрос будет рассмотрен, вы получите ответ по телефону или электронной почте.

Если предварительная заявка одобрена, со всеми перечисленными документами следует прийти в офис ВТБ. Сотрудник примет у вас заявление и копии документов.

После того, как договор будет подписан и за счет полученных средств вы погасите действующий долг, далее следует своевременно вносить средства в соответствии с графиком. Избежать просрочки по новому кредиту вы сможете, если правильно рассчитаете свои финансовые возможности. В идеале сумма ежемесячных выплат не должна превышать 50% от общего дохода за тот же период времени.

Плюсы рефинансирования

Реструктуризация ипотеки в ВТБ

Изменение условий жилищного займа следует рассмотреть отдельно.

Желательно, чтобы ставка по договору изменилась в меньшую сторону.

После того, как вы погасите действующий кредит, право собственности на закладываемое имущество останется у банка. Снять обременение с недвижимости можно только в том случае, если вы не реструктурируете ипотеку, а берете потребительский заем, за счет средств которого погашаете жилищный кредит досрочно. Но в этом случае речь будет идти уже о рефинансировании.

Рефинансирование займов, оформленных в других банках

Рассмотрим вопрос, когда клиент обращается в ВТБ для того, чтобы погасить кредит, полученный в другом банке. Такая процедура выхода из трудного финансового положения тоже относится к стандартным вариантам рефинансирования и имеет ряд особенностей.

Процентная ставка может быть установлена в индивидуальном порядке и будет зависеть от суммы полученного кредита. Чем больше будет величина нового займа, тем ниже может быть процент переплаты. Так, при сумме от 500 тысяч рублей может быть назначена ставка в 12,5% годовых. Если заемщик берет менее 500 тысяч – переплата составит уже 12,9%. При получении кредита менее 100 тыс. рублей – 16,9% и т. д.

Средства переводятся на счет в другом банке без выдачи их заемщику. В связи с этим есть смысл получить кредит, равный по сумме оставшейся задолженности. При этом комиссия за перевод не взимается.

Заключение

Реструктуризация долга в ВТБ и других банках используется тогда, когда по объективным причинам у клиента возникла сложная финансовая ситуация и выплатить долг на прежних условиях не получается. Процедура дает возможность избежать просрочки, штрафов, ухудшения кредитной истории. С банком следует согласовать вариант реструктуризации долга, собрать необходимые документы. После подписания нового договора нужно своевременно вносить платежи в соответствии с актуальным графиком. Реструктурировать кредит можно только один раз, поэтому в дальнейшем следует крайне внимательно относиться к своим финансовым обязательствам.

Реструктуризация кредита

Наступивший в 2014-м году очередной экономический кризис серьезно усложнил финансовое положение большого количества отечественных заемщиков. В результате далеко не каждый клиент банка способен сегодня обслуживать взятые ранее кредиты, своевременно внося ежемесячный платеж. Одним из вариантов исправления ситуации выступает реструктуризация кредита, главной целью которой является восстановление платежеспособности заемщика.

Что такое реструктуризация кредита?

Понятие «реструктуризации кредита» подразумевает изменение условий действующего между клиентом и банком договора, направленное на снижение финансовой нагрузки на заемщика. Это может достигается различными способами: снижением процентной ставки, увеличением срока действия договора, предоставлением кредитных каникул и другими послаблениями для клиента. Важно понимать, что реструктуризация происходит по инициативе заемщика, но по обоюдному соглашению сторон, так как выгодна и банку, который избавляется от необходимости длительных судебных разбирательств по взысканию долга, и клиенту, сохраняющему хорошую кредитную историю и исправляющему собственное финансовое положение.

Особенности реструктуризации

Основное отличие реструктуризации кредита от рефинансирования заключается в том, что она происходит в том же банке, с которым у клиента уже имеется действующий договор. Это несколько упрощает процедуру переговоров, так как кредитная организация обладает всеми необходимыми сведениями о заемщике. Решение о реструктуризации принимается всегда в индивидуальном порядке с учетом ситуации конкретного клиента.

Реструктуризация кредита физического лица

Крайне важно, чтобы клиент при возникновении у него финансовых проблем сам вышел на контакт с банком, честно рассказав об имеющихся трудностях. Такой подход намного более эффективен, чем простое прекращение выплат и, тем более, попытки скрыться от сотрудников кредитной организации. Он позволяет с большой долей вероятности найти решение, которое устроит обе стороны. Чаще всего, в подобной ситуации осуществляется реструктуризация кредита.

Причины для реструктуризации кредита

Основными причинами начала процедуры реструктуризации обычно являются:

Обращаясь в банк с предложением произвести реструктуризацию кредита, клиент должен понимать, что ему потребуется не просто указать причины ухудшения собственного финансового положения, но и привести документальные доказательства этого. Только в таком случае может идти речь о серьезном рассмотрении заявления заемщика со стороны банка.

Реструктуризация ипотечного кредита

Ипотечный кредит заслуженно считается одним из наиболее тяжелых для заемщика с финансовой точки зрения. Это связано, главным образом, с двумя факторами. Во-первых, длительным сроком действия займа и большой его суммой, что вынуждает клиента банка в течение многих лет отдавать значительную часть дохода на обслуживание и погашение взятых на себя обязательств. Во-вторых, возможностью лишиться приобретенного по ипотеке жилья при невозможности осуществлять ежемесячные платежи. Учитывая сказанное, становится понятным, почему именно реструктуризация ипотечных кредитов является сегодня одной из наиболее востребованных на финансовом рынке страны банковских услуг.

Более того, начиная с 2015-го года в стране действует государственная программа, предоставляющая помощь заемщикам при осуществлении реструктуризации ипотечных кредитов. Она позволяет снизить процентную ставку, а также получить отсрочку по выплатам на полтора года.

Реструктуризация проблемных кредитов

Очевидно, что в большинстве случаев реструктуризация инициируется клиентом тогда, когда у него возникают серьезные проблемы с выплатой задолженности банку. Проводить подобную процедуру в ситуации, когда заемщик исправно выполняет собственные обязательства, невыгодно для банка. Именно поэтому клиенту для получения положительного решения от кредитной организации крайне важно документально доказать ухудшение финансового положения.

Реструктуризация бюджетных кредитов

Одной из серьезных проблем бюджетной системы страны стал большой размер кредитов, взятых регионами. Она еще более усугубляется тем, что далеко не каждая область или республика в состоянии обслуживать полученные ими займы. В результате, с начала 2018-го года начнет действовать масштабная программа реструктуризации бюджетных кредитов, предоставляющая регионам льготные условия выплат долгов федеральному центру. Она рассчитана на 7, а для некоторых субъектов Федерации – даже на 12 лет.

Реструктуризация в Сбербанке

Будучи бесспорным лидером финансового сектора страны, Сбербанк России обладает самой большой клиентской базой. Одним из способов ее сохранения выступает предоставление выгодных условий кредитования. Примером подобного подхода выступает программа реструктуризации ипотечных займов, разработанная специалистами банка. Она позволяет снизить процентную ставку по ранее оформленным договорам ипотеки.

Реструктуризация кредита в ВТБ

Банк ВТБ, который по большинству показателей занимает 2-3 место в рейтинге крупнейших финансовых структур страны, одним из первых предложил клиентам возможность реструктуризации кредита. В первую очередь, это касается займов физических лиц, так как именно эта услуга наиболее востребована сегодня на рынке.

Реструктуризация в других банках

В настоящее время практически все серьезные банки предлагают клиентам возможность произвести реструктуризацию кредита. Конечно же, для начала подобной процедуры требуется наличие серьезных причин, существование которых заемщик должен доказать документально. Тем не менее, нередко кредитные организации идут навстречу клиентам, так как прекрасно понимают, что такой вариант решения проблемы, в конечном итоге, выгоден обеим сторонам.

Реструктуризация кредита физическому лицу

Наиболее часта процедура реструктуризации применяется для займов физических лиц. Это легко объяснимо тем, что именно среди подобных кредитов можно найти наибольшее число проблемных. В результате банку приходится выбирать – лишиться клиента, перейдя к длительной и малоэффективной процедуре взыскания долга, или помочь заемщику восстановить платежеспособность путем реструктуризации кредита. Не удивительно, что достаточно часто финансовая организация останавливается на втором варианте решения проблемы.

Реструктуризация для юридического лица

В целом процедура реструктуризации юридического лица мало отличается от аналогичного процесса, который проводится по отношению к физическому. Однако, необходимо учитывать ряд нюансов. Во-первых, одной из основных задач выступает недопущение банкротства компании по инициативе кредитора. Во-вторых, предприятие, как привило, разрабатывает бизнес-план, целью которого является доказать банку, что проводимая реструктуризации приведет к восстановлению платежеспособности юридического лица.

Как составить заявление на реструктуризацию?

Форма заявления на реструктуризацию разрабатывается каждым банком самостоятельно. Получить бланк можно либо при личном посещении офиса кредитной организации, либо скачав в электронном виде с сайта банка. При заполнить заявление не составляет никакого труда, так как оно содержит основные сведения о заемщике и обязательно указание причин возникновения финансовых трудностей.

Какие документы потребуются?

К заявлению на реструктуризацию необходимо приложить следующий пакет документации;

Заявление на реструктуризацию кредита

Сегодня практически все банки предоставляют клиентам возможность оформить заявление на реструктуризацию в режиме онлайн. Такой способ значительно удобнее для заемщика, так как отнимает немного времени. Однако, необходимо понимать, что при согласии кредитной организации на реструктуризацию потребуется личное посещение офиса банка для обсуждения конкретных условий.

Общий порядок процесса

Процедура реструктуризации запускается после подачи клиентом соответствующего заявления. В случае заинтересованности со стороны банка заемщик проводит переговоры, как правило, со специалистами отдела по работе с задолженностями. Затем клиенту необходимо предоставить дополнительно затребованные сотрудниками кредитной организации документы, после чего в течение предусмотренного правилами банка времени принимается решение о реструктуризации или отказе от ее проведения. При одобрении процедуры сторонами подписывается новый договор или дополнительное соглашение к существующему.

Какие бывают программы реструктуризации?

Наиболее часто на практике используются такие виды реструктуризации:

Выгода от реструктуризации

Реструктуризация кредита выгодна обеим сторонам. Банк получает возможность сохранить клиента, избавляясь при этом от необходимости начинать непростую процедуру взыскания, которая обычно затягивается на длительный срок, а кроме того, часто оказывает попросту неэффективной.

Преимущества реструктуризации займа для клиента также очевидны:

Именно писанные выше преимущества реструктуризации сделали эту процедуру достаточно популярной и востребованной на сегодняшнем финансовом рынке страны.

Реструктуризация кредита физического лица

Одним из инструментов, который дает заемщику возможность избежать негативных последствий при проблемах с оплатой займов, является реструктуризация. При своевременном обращении в банк за изменением условий по действующему займу, Вы сможете сохранить высокий балл своей кредитной истории, одновременно снизив кредитную нагрузку, сделав более приемлемыми условия погашения займа.

Но всегда ли стоит прибегать к реструктуризации, и что делать, если банк отказывает в её предоставлении? Рассмотрим все особенности этой процедуры и возможности заемщика по её оформлению.

Что такое реструктуризация займа?

Реструктуризация долга по кредиту — это изменение условий договора с целью снижения кредитной нагрузки на заемщика. Реструктуризация может принимать несколько форм — об этом будет рассказано ниже. Особенности этой процедуры заключаются в следующем:

На практике, чтобы оформить реструктуризацию в ВТБ или Альфа Банке, чаще всего придется допустить просрочки по кредиту — без них менеджеры кредитных организаций отказывают в изменении условий кредитования.

Если у меня еще нет просрочек, имеет ли

смысл просить реструктуризацию?

Спросите юриста

Когда стоит обращаться за реструктуризацией кредита

Оптимальным вариантом для Вас, как для добропорядочного заемщика, станет обращение в банк непосредственно при ухудшении финансового положения. Другими словами, если Вы уверены, что следующий взнос по кредиту в полном размере оплатить уже не сможете, то Вам следует обратиться в банк за реструктуризацией займа. Весомыми аргументами в пользу введения банковской процедуры могут стать:

Например, о том, что ежемесячные или ежеквартальные премии отменены, вы переведены на иную должность, контракт перезаключен с вами на менее выгодных условиях. Подойдет и выписка с банковской зарплатной карты, по которой будет видно, что сумма поступлений от вашего работодателя снизилась.

Как правило, это больничный лист на срок примерно около 2 месяцев — 60 календарных дней, хотя такие длинные больничные сейчас медучреждения стараются не выдавать. Но подойдут и несколько больничных листов, которые вы получили с перерывами, при этом не будет иметь значения, если код заболевания в них будет проставлен разный.

Окончание срока трудового контракта тоже является весомым аргументом для банка — вы потеряли работу и доход не от того, что работали плохо, а от того, что предприятие по какой-то причине перестало нуждаться в услугах специалиста именно вашего профиля.

Стоит отметить, что при выходе заемщика на пенсию или увеличении числа иждивенцев банки обычно отказываются менять условия кредитования. Их основной аргумент — о подобном заемщику становится известно заранее и к форс-мажорным факторам их отнести затруднительно.

Условия для реструктуризации займа

Как уже было написано выше, просто так прийти в банк и попросить реструктурировать кредит у Вас не выйдет — необходимо веское основание и документальное подтверждение. В зависимости от конкретной финансовой организации, условия могут варьироваться. Но можно выделить ряд основных требований, выставляемых всеми банками к тем клиентам, которые заинтересованы в предоставлении рассрочки:

Что касается просрочек, то здесь требования банков неоднозначны: некоторые финансовые организации в число требований к клиентам, оформляющим реструктуризацию, включают наличие двухмесячной просрочки по кредиту. Но в других банках столь длительная просрочка может стать причиной отказа в реструктуризации.

Поэтому рекомендуется обращаться в банк заблаговременно, не дожидаясь просрочек и соответствующих штрафных санкций, чтобы подробно узнать о необходимых условиях.

Какие документы надо подписать

при реструктуризации кредита?

Закажите звонок юриста

Кому могут отказать в банковской реструктуризации

Некоторые основания позволяют банку отказать в реструктуризации, несмотря на финансовое положение клиента. Определены конкретные случаи, когда физическому лицу может быть отказано в реструктуризации кредита:

Стоит отметить, что официально банки не обязаны уведомлять клиента о причине отказа в реструктуризации кредита. И если с представленными Вами документами все в порядке, а ранее условия кредита не менялись, то можно попросить банк предоставить Вам выписку из кредитной истории. Ошибочные записи в ней — не редкость, и они вполне могут стать причинами получения отказа от банка.

Ваши действия при получении отказа в реструктуризации

Если банк отказал в реструктуризации кредита, то можете попробовать обратиться в другой банк за рефинансированием. Это будет значительно выгоднее и даст следующие преимущества:

На какой период можно увеличить

срок кредита при реструктуризации?

Закажите звонок юриста

Если же и в рефинансировании займа Вам отказали, то у Вас есть 2 варианта:

И уже свои доказательства о необходимости введения реструктуризации Вы сможете представить суду — на практике, судьи нередко принимали сторону ответчика или дело заканчивалось заключением мирового соглашения с банком.

Банкротство физического лица является наиболее выгодным для должника вариантом, как добиться реструктуризации через суд. Но уйти на установление своей некредитоспособности может потратить немало времени и сил, особенно если не заручиться поддержкой опытного юриста.

Виды реструктуризации кредита

Итак, что такое рассрочка, мы разобрались. Осталось выяснить, какие существуют разновидности предлагаемых программ банковской реструктуризации. А их немало:

Вариант 1: Увеличение срока займа

Пролонгация кредитного договора подразумевает собой увеличение срока выплат, что приводит к уменьшению размеров ежемесячного платежа. Но увеличение срока также приводит к увеличению полной суммы кредита — ведь проценты за добавившиеся месяцы Вам также придётся выплачивать. Способ подойдет тем, кто способен справиться с более крупной суммой, растянутой на маленькие платежи.

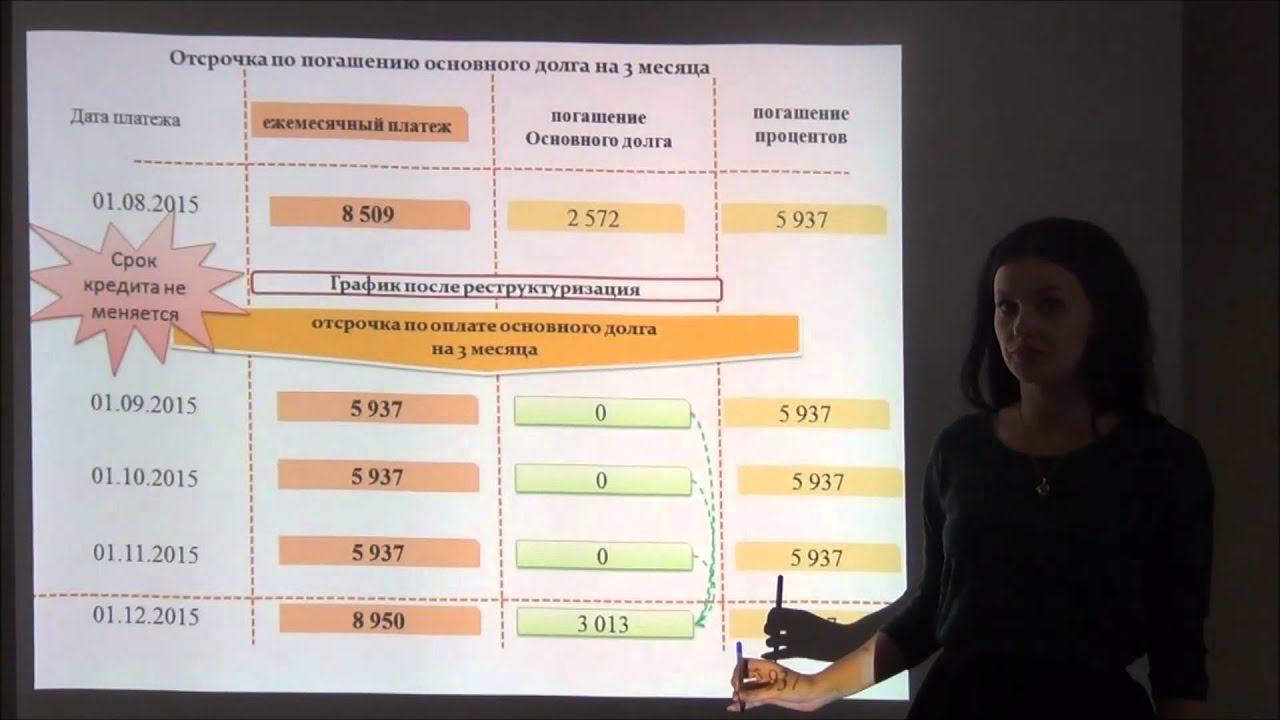

Вариант 2: Получение кредитных каникул

Заемщику доступно несколько вариантов: полное прекращение выплат на определенный срок, оплата только процентов, либо оплата части процентов и долга. Кредитные каникулы также увеличивают срок кредита, но в случаях, когда заемщику требуется временная передышка от обязательных выплат, они являются идеальным решением. Стоит помнить, что кредитные каникулы в рамках госпрограммы могут получить только лица, оформившие ипотеку, а не потребительский кредит.

Вариант 3: Снижение процентной ставки

Уменьшение размеров ежемесячного платежа происходит за счет снижения процентной ставки и без увеличения срока кредита. Применяется, когда реальная процентная ставка оказывается гораздо выше установленной на текущий момент Центробанком.

Это мало применимо в отношении потребительского кредитования — обычно с использованием этого способа проводится реструктуризация ипотечного кредита. Но в последние два года ставка ЦБ активно снижалась, поэтому можно просить снижения ставки по кредиту, например, для автокредита.

Вариант 4: Смена валюты кредита

Часто заемщику проще объявить себя банкротом: особенно при валютной ипотеке, когда стоимость кредита после скачка курса валют оказывается в несколько раз выше стоимости недвижимости. Кредиты физ. лицам в иностранной валюте не выдаются с 2015 года.

Вариант 5: Отмена штрафов и неустоек

Если банк видит, что исполнять возложенные на заемщика обязательства мешают начисленные ранее штрафы, то их отмена более чем реальна. Но в некоторых случаях добиться этого от банков весьма сложно — нередко штрафы и неустойки можно списать с заемщика только через суд.

Вариант 6: Использование господдержки

Распространенный способ — программа реструктуризации от Агентства по ипотечному жилищному кредитованию (Дом.рф). В этом случае государство выплачивает часть кредита за заемщика. Но это применимо только к ипотеке — на автокредиты и займы наличными программа не распространяется. Самый большой недостаток программы — ограниченность круга заемщиков, например, многодетные семьи.

Интересную программу реструктуризации предлагают в Почта Банке: по услуге «Уменьшаю платеж» клиенты могут снизить размер ежемесячного платежа, просто обратившись в клиентскую службу банка. Доступна услуга всего 1 раз в течение всего действия договора и предоставляется бесплатно.

Кроме того, Вы можете попробовать комбинировать различные способы: увеличить срок кредитования и списать неустойки. Вариантов комбинаций масса — нужно просто не прятаться от банка и плотно с ним взаимодействовать. Тогда можно добиться выгодного решения по реструктуризации.

Отражается ли реструктуризация

в кредитной истории? Закажите

звонок юриста

Порядок оформления реструктуризации кредита

Чтобы реструктурировать займ, потребуется сделать следующие шаги:

Предлагаем для ознакомления образец заявления на реструктуризацию займа в Сбербанке. Другие банки придерживаются аналогичной схемы документа, все отличия незначительные. Это позволит заранее понять, как именно нужно заполнять заявление на такую процедуру.

Последствия реструктуризации кредита

Многих заемщиков интересует вопрос, как влияет реструктуризация кредита на кредитную историю. Вариантов несколько:

Непосредственно сам факт реструктуризации долга на кредитной истории не отражается — в историю заносятся только данные о просрочках, открытых и закрытых обязательствах. И Вы легко можете повторно получить кредит после реструктуризации и неограниченно пользоваться всеми банковскими продуктами.

Но учтите, что сам факт рассрочки будет отражен в КИ. И для нового банка это будет сигналом, что однажды вы уже не потянули кредит по правилам банка. Это незначительный, но все же минус для вашего рейтинга.

В 2021 году банковские заемщики стали реже просить об отсрочке по кредитам

В марте-июле 2021 года микрофинансовые компании (МФО) предоставили кредитные каникулы 560 тыс. своих клиентов. А вот банки пошли на уступки заемщикам по 1 млн. кредитных договоров. Эти цифры приводит в своем исследовании Национальное бюро кредитных историй (НБКИ).

В исследовании бюро отмечено, что по сравнению с аналогичным периодом 2020 года — это был период наиболее жестких карантинных антиковидных мероприятий — в марте-июле 2021 года количество предоставленных МФО своим заемщикам отсрочек по займам выросло на 24,6%. В марте-июле 2020 года были введены каникулы по 450 тыс. договоров займа.

За тот же период 2021 года число кредитных договоров, по которым банками были предоставлены каникулы, снизилось — на 36,7% по сравнению с отрезком времени март-июль 2020 года, когда каникулы были даны 1,58 млн. заемщиков.

Таким образом, практика предоставления отсрочек по договорам кредита или займа в 2021 году продолжает пользоваться популярностью. Однако если банковские розничные заемщики все реже пользуются такой возможностью, то клиенты микрофинансовых организаций, наоборот, получают отсрочки чаще, чем в 2020 году, отмечает бюро.

При этом динамика предоставления кредитных каникул серьезно отличается в зависимости от размера кредита или займа. Так, спрос на кредитные каникулы у должников с небольшими кредитами (займами) остается стабильно высоким. В то же время у заемщиков со значительно более серьезными размерами долга потребность в кредитных каникулах в 2021 году существенно снизилась.

Опыт предоставления кредитных каникул, полученный в ходе применения в России наиболее жестких карантинных мероприятий весны-лета 2020 года научила кредиторов эффективно использовать этот инструмент для возвращения должника в график обслуживания своего долга, говорится в исследовании НБКИ.

«При этом важно отметить, что при принятии решения о реструктуризации любой кредитор учитывает не только текущее финансовое положение клиента, но и его кредитную историю и его Персональный кредитный рейтинг (ПКР). А так как в сегменте микрофинансирования сконцентрированы клиенты с наименьшими значениями ПКР, потребность в кредитных каникулах и отсрочках здесь, соответственно, выше», — так прокомментировал ситуацию, сложившуюся на рынке, директор по маркетингу НБКИ Алексей Волков.

Узнать больше о банковской реструктуризации займов и получить профессиональную помощь в подготовке документов Вы всегда можете, позвонив нашим кредитным юристам по телефону или написав нам онлайн. Мы подберем подходящий вариант решения проблемы!