Что такое рента, ее виды, договор постоянной и пожизненной ренты

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. В обыденной жизни это понятие встречается редко, но оно распространено в сфере экономики и юриспруденции.

Разберемся, что обозначает термин применительно к той или иной отрасли, какие виды ренты существуют, какие юридически значимые договоры заключают и чем они отличаются друг от друга.

Что это такое простыми словами

Смысл термина «рента» становится понятным, если его перевести на русский язык. Французское слово «rente» произошло от латинского (reddere), что означает «возвращать, отдавать». Что и кому нужно отдавать, разберемся далее.

Возьмем простой пример: гр. Иванов вложил на депозитный счет в банке 100 тыс. рублей под 15 % годовых при условии не снимать деньги со счета в течение года. По завершении указанного периода Иванов закрыл счет и забрал свой вклад 100 тысяч и плюс 15 тысяч рублей начисленных за год процентов. Эти 15 тысяч и есть рента или иначе – рентный доход.

Человек, получающий доход от банковского депозита, для которого данные денежные средства являются средством существования, называется рантье. Рантье не тратит основной капитал, он использует только проценты с него.

Если бы капитал Иванова, который он положил на депозитный счет, составлял пару миллионов рублей, то на проценты с этого вклада (в нашем примере это 300 тыс. руб. за год) он смог бы скромно жить, не прилагая усилий для зарабатывания денег. В этом случае наш гр. Иванов назывался бы рантье.

Вывод: рента – это доход, полученный от какого-либо имущества, переданного другому лицу.

В XIX веке существовала практика пожизненной банковской ренты. Что это такое? Человек вкладывал свои деньги в надежный банк при условии, что он их никогда не будет забирать. А банк в такой ситуации был обязан с оговоренной периодичностью выплачивать клиенту проценты по повышенной тарифной ставке.

Пожизненная рента переходила по наследству наследникам клиента, изначально вложившего капитал в банк. На сегодняшний день, при нестабильной экономической обстановке в мире, когда многие банки вынужденно прекращают свою деятельность, услуга пожизненной банковской ренты не востребована.

Но по-прежнему актуальна пожизненная рента жилого имущества. Подробней об этом – в статье далее.

Финансовая рента

Это способ погашения финансовых обязательств, подразумевающий выполнение выплат одинаковыми частями в течение оговоренного срока с установленной периодичностью. Такие платежи имеют свое экономическое название – аннуитетные.

Пример: у гр. Иванова есть вклад в банке. Сумма = 2 млн. руб., тарифная ставка = 15 % годовых, срок депозитного договора = 1 год. В соглашении прописано, что банк выплачивает проценты аннуитетно с периодичностью 1 раз в месяц. Следовательно, гр. Иванов получает ежемесячно в течение года по 25 тыс. руб. Это размер ежемесячной финансовой ренты Иванова на период действия договора по вкладу.

Определения, используемые в инструменте финансовой ренты

Рассматривая пример про депозитный вклад гр. Иванова, приведенный в предыдущем абзаце, можно сказать, что это обыкновенная рента, период составляет 1 месяц, размер равен 25 тыс. рублей, а срок – 1 год.

Экономическая рента

Рента в экономике – это одно из основополагающих понятий. Рассмотрим данный экономический термин на примере: Иванов и Петров работают на заводе, Иванов – токарь низшего разряда, а Петров – высшего. Иванов получает заработную плату, близкую к минимально возможной, а Петров – в 2 раза больше.

Почему при одинаковых исходных условиях такая разница дохода? Владелец предприятия платит Петрову больше, потому что стремится удержать ценного работника на своем предприятии для выполнения сложных заказов.

Работодатель выплачивает надбавку к зарплате, экономически стимулируя Петрова трудиться на своем заводе. Разница в зарплате Иванова и Петрова, равная сумме надбавки, и есть экономическая рента.

Вывод: экономическая рента – это платежи владельцу определенного фактора, превышающие его альтернативную ценность.

В нашем примере Петров владеет высокими профессиональными навыками, альтернативная ценность его умений – рядовые навыки его товарища Иванова. Поэтому Иванов получает обыкновенную заработную плату, а Петров – такую же зарплату плюс надбавку за опыт и навыки.

Земельная рента

Это частный случай экономической ренты. Объектом выступает земельный надел. Собственник земли получает пассивный доход от сдачи земли арендаторам. Существует 3 вида земельной ренты:

Договор постоянной ренты (ДПР)

По большому счету, понятие ренты, применяемое в юридической сфере, является разновидностью экономической.

Ведь оформление договора ренты – это юридическое узаконивание определенных экономических отношений.

Договор постоянной ренты (ДПР) – это соглашение сторон (получателя и плательщика), при котором выполняются определенные условия.

Объектом ДПР может быть как движимое, так и недвижимое имущество. Что попадает под определение, смотрите на схеме:

Рентные платежи могут быть в следующей форме:

Получателем может выступать физическое лицо или организация, не ведущая коммерческую деятельность. Постоянная рента может наследоваться. Плательщиком может выступать физическое или юридическое лицо.

Прекращение действия ДПР возможно в следующих ситуациях:

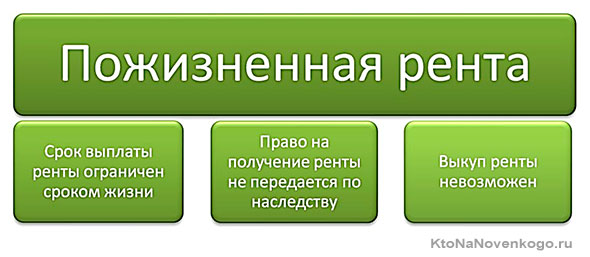

Договор пожизненной ренты (ДПЖР)

Договор пожизненной ренты (ДПЖР) подразумевает выполнение условий № 1 и № 2 (из предыдущего раздела статьи), указанных в предыдущем разделе (передача имущества в собственность в обмен на выплаты с определенной периодичностью).

Отличается лишь условие № 3 – срок, на который заключается ДПЖР.

Данное соглашение предполагает, что выплаты будут осуществляться вплоть до смерти получателя. Наследование пожизненной ренты невозможно.

Объектом ДПЖР является движимое и недвижимое имущество, форма выплат – только деньги. Получателем пожизненной ренты может быть исключительно физ. лицо. Плательщиком – как физ., так и юр.лицо.

ДПЖР может быть прекращен в таких ситуациях:

Договор с пожизненным содержанием

Пожизненное содержание с иждивением предполагает выполнение таких условий:

Описанное содержание может быть заменено выплатой денежных средств. После смерти получателя вторая сторона соглашения должна его похоронить.

Получателем ренты может быть только физическое лицо, а плательщиком – как физическое, так и юридическое. Договор может быть прекращен по соглашению сторон, со смертью получателя, в связи с невыполнением плательщиком долговых обязательств.

Хотите знать больше о терминах, процессах, явлениях? Читайте наш блог!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (2)

Меня всегда интересовало, в чем отличие ренты от аренды. Спасибо за очень понятное разъяснение.

Ну как я понял, нужно дождаться когда бабушка в Москве помрёт, не забыв предварительно к ней прописаться. Потом нужно сдать в аренду освободившуюся жилплощадь, а самому переехать в Воронеж, к другой бабушке. Только придётся зарегистрироваться как самозанятому рантье, а то в клетку посадят, как жирафу.

Рента, её суть и виды земельной ренты

Рента и её основные характеристики

Ограниченность природных ресурсов приводит к тому, что многие стремиться завладеть ими. Среди желающих и государство, и частные собственники, и коллективные владельцы. Товарно-денежные отношения – идеальная среда для того, чтобы получать выгоду из собственного имущества.

Владелец природных ресурсов может получать экономическую выгоду от обладания такими факторами производства.

Земельная рента – это прибавочный доход в чистом виде, который получен от использования в хозяйственной деятельности земли, её недр, водных и лесных ресурсов, в ограниченном количестве, что может быть присвоен по праву собственности на данные объекты их собственниками, а не за предпринимательскую деятельность.

Понятия экономической ренты и земельной ренты рассматриваются в разных плоскостях и экономическая рента в этом плане гораздо шире, нежели земельная, в силу того, что её могут получать знаменитые деятели культуры, спортсмены и т.п.

Рента – это доход от любого ресурса, если его предложение неэластично.

Виды ренты

Все виды природных ресурсов так или иначе связаны с землёй. Отличия видов природных ресурсов и методы их использования стали причиной того, что существуют различные виды рентных доходов:

Эксплуатация природных ресурсов приводит к возникновению рент, для которых характерны одинаковые условия образования.

Изъятие ренты хозяином земли является фактором, который ограничивает доступ к земле. Земля в качестве природного средства производства может служить бесконечно, но её количество ограничено, более того, качество земельных участков тоже разнится. Рентные отношения в сельском хозяйстве – это результат ограниченности земли как главного средства производства в данной сфере. А неравномерность земельных участков по плодородию и месту расположения к основным рынкам сбыта соответственно влияет на размер ренты.

Выделяют два вида ренты:

Разделение ренты на два вида – это следствие образующегося в сельском хозяйстве избытка двух разных величин в условиях двоякой монополии на землю.

Абсолютная рента – это результат монополии частной собственности на землю, которая ограничена по количеству.

Все без исключения земельные участки, будь то плодородные земли или нет, отдаются под использование за установленную плату.

Механизм образования земельной ренты следующий: продукция сельского хозяйства продаётся не по цене производства с худшего участка, а по цене, которая выше общественной цены производства. Главный принцип в этой схеме таков, что худший участок должен приносить своему владельцу доход. Этот излишек идёт в доход собственнику земли.

К. Маркс называл данную ренту абсолютной, поскольку фермеры платили её со всех участков земли, а не только с хороших. Монополия частной собственности перекрывает возможность формирования конкурентной среды и выравниванию прибыли между капиталами, которые были вложены в сельское хозяйство и промышленное производство.

Дифференциальная рента в сельском хозяйстве – это излишек прибыли, который был получен на самых лучших и средних по индексу плодородности землях по отношению к худшим.

Стоимость продукции с худших участков устанавливает планку стоимости всей сельскохозяйственной продукции отдельно взятого вида.

Дифференциальная рента бывает двух типов: первого и второго. Для первого вида характерна зависимость от различий в плодородии и местоположении земельных участков. Главное условие для её существования является ограниченность лучших участков и монопольные положения их собственников.

Различие в плодородии и местоположении земельных участков является перманентным.

Разница между общественной ценой производства на сельскохозяйственную продукцию, которая сложилась по затратам на худших участках земли и личными затратами труда на средних участках, которые имеют большую производительность по отношению к худшим и является источником дифференциальной ренты первого типа. Тот избыток прибыли, который образовался в ходе этого процесса, отходит собственнику.

Дифференциальная рента второй формы представляет собой дополнительный чистый доход, который появляется как следствие на дополнительные вложения труда и капитала в возделываемый участок земли. Если вложения труда и капитала эффективны и последовательны, то на одном и том же земельном участке, дополнительные вложения повышают производительность труда и продуктивность земли, тем самым влияя на увеличение прибыли, которую можно получить с единицы посевной площади сельскохозяйственной продукции. Если сократить индивидуальные издержки производства и предоставить дополнительную прибыль на вложенный капитал, то такая прибыль сможет образовать дифференцированную ренту второй формы.

Возникновение дополнительного чистого дохода продиктовано появлением разницы между индивидуальной и общественной ценой. Она по праву отходит арендатору.

Дифференциальная рента появляется вне зависимости от формы собственности на землю. Одновременно с тем образование абсолютной ренты требует монополию частной собственности на землю как ключевой фактор. Таким образом, крупные владельцы земли сельскохозяйственного назначения берут большую ренту с общества в счёт того, что искусственно повышают цены на товары с сельскохозяйственных угодий. Это негативно сказывается на возможном прогрессе в сфере сельского хозяйства. Как решение данной проблемы – национализация земли.

Договор ренты: как стать владельцем квартиры, не покупая ее

Что такое договор ренты

Договор ренты — это соглашение, по которому владелец квартиры передает недвижимость физическому лицу или компании в обмен на систематические выплаты либо пожизненное содержание. Этот способ подходит для пожилых людей, у которых нет родственников и финансовой поддержки, покрывающей коммунальные платежи и основные потребности. В идеале человек получит стабильный предсказуемый доход, ничего не теряя при жизни.

Часто заключают договор постоянной ренты: собственник квартиры или другого имущества передает его в обмен на обязательство периодически выплачивать определенную сумму денег. Можно подписать соглашение на предоставление вещей или услуг, которые покроют необходимые суммы — не меньше ежемесячного прожиточного минимума. Договор не ограничен по срокам, но может быть расторгнут, если его условия не соблюдаются.

Договор ренты с пожизненным содержанием

Допустим, пожилая женщина не может себя обеспечивать, у нее нет родственников, но есть квартира. Часто в силу возраста она не готова ее сдавать и переезжать в квартиру, аренда которой обойдется дешевле. Тогда она может передать недвижимость в собственность другому человеку, но он полноценно вступит в права только после смерти хозяйки. Оплата производится деньгами — не вещами и не услугами. То есть, заключая договор пожизненной ренты, плательщик обязуется содержать пенсионерку до конца ее жизни, при этом уже может жить в квартире, оплачивая ее будто в рассрочку. Ренту нельзя передавать по уступке третьему лицу.

Договор пожизненного содержания с иждивением

Вместо ежемесячных платежей будущий полноправный владелец квартиры должен ухаживать за нынешним. В отличие от пожизненного содержания иждивение предполагает не только денежную выплату, но и покупку еды, одежды, лекарств и вещей, а также поддержку здоровья и помощь с бытовыми делами — лично или путем оплаты услуг профессионалов. Суммы, которые тратятся каждый месяц на содержание получателя ренты, должны быть не меньше двух прожиточных минимумов. При этом и владелец недвижимости, и осуществляющий уход, как правило, живут вместе.

Как заключить и расторгнуть договор ренты

Договор ренты необходимо зарегистрировать у нотариуса, иначе он будет признан недействительным (ст. 584 ГК РФ). Специалист должен удостовериться, что участники соглашения отдают себе отчет в принятом решении, проверить подлинность документов (в случае если плательщик — юрлицо, убедиться, что деятельность соответствует его Уставу).

ГК РФ предусматривает возможность расторжения договора ренты по общим для всех соглашений критериям. Например, если владелец квартиры признан недееспособным или подписал документы под угрозой. Однако есть возможность прекращения договоренностей по специфическим причинам. Закон позволяет разорвать соглашение, если выплаты просрочены на год и более, а также когда плательщик не исполняет обязательств или признан банкротом. Особенно важно прописать в договоре все нюансы и другие возможные причины отмены ренты; требования о ее прекращении и возмещении убытков будут рассматриваться в суде.

Плюсы договора ренты

Получателю ренты выгодно заключение такого договора. Особенно если у него есть еще одно жилье. Вместо сдачи внаем со сменой арендодателей и несением ответственности за имущество он обеспечит себе безбедную старость с гарантией ежемесячных выплат. Договор гарантируется залогом — передаваемым имуществом. Финансовое обеспечение сохраняется, даже если жилье станет непригодным для проживания.

Плательщик также остается в выигрыше: с учетом стоимости недвижимости он получит квартиру или дом с меньшими затратами. Рантье не сможет расторгнуть договор, если его условия соблюдаются. К тому же вариант с проживанием и иждивением дешевле, чем снимать квартиру.

Минусы договора ренты

Договор ренты отличается неопределенностью сроков долга. До момента смерти пожилого человека стать полноправным владельцем квартиры невозможно. Кроме того, плательщик берет на себя все расходы на нотариуса, по заключению договора и получению справок. Владелец квартиры, в свою очередь, может стать жертвой мошенников. Нередки случаи, когда рантье старались сжить со свету, чтобы меньше платить и скорее заполучить его имущество.

Как оформить договор ренты

Любую сделку стоит заключать под контролем профессионала. Случалось, что под видом договора ренты владельцу давали подписать договор дарения: человек лишался квартиры и не мог претендовать на финансовую помощь. Плательщику же необходимо помнить, что даже если квартира уничтожена (сгорела или разрушена), ему придется соблюдать условия договора до самой смерти ее собственника. Если сам плательщик внезапно скончается, обязанности по уплате и иждивению перейдут к его ближайшим родственникам по наследству. Кроме того, сохраняется риск оспаривания договора со стороны наследников владельца.

Когда планируете передавать квартиру в ренту или заключать договор, чтобы стать ее собственником, заручитесь профессиональной юридической помощью, это поможет избежать серьезных рисков. Правильно составленный договор позволит прописать варианты расторжения соглашения и ответственность сторон.

Комментарий эксперта

Интервью с Еленой Федоровой, юристом в сфере земельных отношений, строительства и защиты прав обманутых дольщиков:

— Что важно знать рентодателю?

— Судебные тяжбы по договорам пожизненного содержания (ренты) не редкость. Интересен случай, когда спор между наследником и рентодателем тянулся 15 лет. Пожилой человек оформил завещание на одну соседку, а потом договор ренты на другую. Дамы не общались, одна носила продукты, вторая делала уколы и возмещала коммуналку, обе рассчитывали на квартиру. Спор инициировала наследница по завещанию в связи со смертью пожилой дамы, оплатила услуги юристов, экспертизы и проиграла.

Основа таких споров — установление способности рентополучателя осознавать действия и руководить ими.

— На что обратить внимание при заключении договора?

— Для оформления соглашения запросите у рентополучателя справку из психоневрологического диспансера с освидетельствованием, а при необходимости и наркодиспансера. Расспросите о симптомах деменции.

С недавних пор при совершении действия нотариус вправе использовать средства видеофиксации в порядке, установленном Федеральной палатой.

Согласно порядку, «материалами видеофиксации признаются любые фото-, видео- и аудиоматериалы, полученные при использовании средств видеофиксации при совершении нотариального действия». Такая фиксация может быть использована в качестве доказательства в суде.

— Как обезопасить себя на будущее: собирать чеки покупок для иждивенца, заказывать товары на его адрес, сохранять билеты, счета и подтверждения перевода денег?

— Нужно неукоснительно соблюдать условия заключенного договора, а подтверждения его исполнения хранить.

— Что необходимо учесть рентополучателю?

— Необходимо досконально проговорить и обстоятельно зафиксировать размер содержания, возможность его индексации, расходы на приобретение продуктов, одежды, лекарств, ремонт жилого помещения.

Учтите, что при совместном проживании вы можете не ужиться в силу характера, при этом условия договора будут соблюдаться, но психологический климат окажется невыносим. Основанием же для расторжения соглашения в суде испорченные взаимоотношения не являются.

Предусмотрите раздельное проживание и невозможность переселения из квартиры.

📕 1.1.3: How to Level Up: Семь уровней финансовой свободы

В предыдущей главе мы выяснили стартовую точку нашего финансового путешествия – текущий размер вашего капитала. А теперь неплохо бы определиться, куда конкретно мы собираемся прийти, и как мы поймем, что находимся в пункте назначения. Как справедливо заметил Чеширский Кот, если достаточно долго идти, то куда-нибудь обязательно попадешь. Но если произвольное «куда-нибудь» вас не устраивает – то вам будет полезна карта с проложенным маршрутом и отмеченными ключевыми вехами. Именно такую карту мы и попробуем составить в этой главе.

Аршином общим не измерить

Если говорить о накоплении финансового капитала как о способе укрепления личной свободы и безопасности – то будет не лишним определить, каким образом мы будем измерять прогресс в достижении этой благородной цели. Самым очевидным вариантом выглядит установка ориентира в виде некой конкретной суммы денег: «если у тебя есть миллион долларов – то ты свободен; с полумиллионом ты полусвободен, ну и так далее». Удобно!

У такого подхода есть один существенный недостаток: он совершенно не работает в качестве универсального мерила для всех. С точки зрения сомалийского фермера, зарабатывающего меньше доллара в день, вы уже сейчас сказочно богаты, и рассуждать о каком-то наращивании капитала – это, право слово, только с жиру беситься. А в глазах условного Цукерберга с многомиллиардным состоянием вы никогда и близко не выйдете из статуса «нищеброда обыкновенного», даже если улучшите свое финансовое положение в несколько десятков раз.

Да и для конкретного человека его личная «капитальная лестница вознесения в светлое будущее», если выражать ее в абсолютных числах, больше напоминает едущий вниз эскалатор: чем больше ступенек преодолеваешь – тем больше их возникает наверху. Спросите у любого человека – сколько ему необходимо денег для полного и бесповоротного достижения счастья, и вы всегда услышите одинаковый по своей сути ответ: «в несколько раз больше, чем есть сейчас».

В общем, в качестве универсального мерила нам явно нужен какой-то чуть более хитрый показатель, чем просто сумма накопленного капитала. Такой, который будет позволять одинаково неплохо оценить уровень финансовой свободы для людей с совершенно разным уровнем благосостояния; но при этом будет достаточно простым в расчете.

Коэффициент финансовой свободы

В первой главе мы обсуждали, что одной из важнейших функций финансового капитала является обеспечение независимого источника для покрытия ваших жизненных потребностей. Чем большую уверенность дает накопленный капитал в том, что вы сможете покрывать свои текущие расходы даже в случае прекращения получения трудовых доходов (зарплаты), тем более вы свободны в распоряжении своим временем и своей жизнью.

Для измерения этой уверенности я предлагаю использовать коэффициент финансовой свободы (КФС), который как раз и показывает, сколько годовых расходов покрывает ваш капитал. Рассчитать его просто: возьмите текущий размер своих чистых активов и поделите его на объем ваших расходов за год (оба эти показателя должны быть у вас под рукой, если вы выполнили домашнее задание из предыдущей главы).

Преимуществом данного коэффициента является то, что помимо количества денег в вашем кармане, он учитывает также и уровень ваших потребностей – и это может в корне поменять восприятие ситуации. Ваш накопленный годами тяжкого труда капитал может показаться смешным для какого-нибудь успешного программиста из Кремниевой долины (он столько зарабатывает за пару недель), но при этом расчет КФС вполне может показать, что вы свободнее его. Ведь весь свой впечатляющий доход он вынужден тратить на аренду баснословно дорогого дома и частную школу для детей – так что жить приходится, в буквальном смысле, «от зарплаты до зарплаты».

Вмененная рента

Когда я написал, что коэффициент финансовой свободы считается предельно просто, я вас немножко обманул. Есть один чуть более сложный нюанс, который нам по-хорошему всё же нужно учесть, и имя ему – вменённая рента. Попробуем разобраться в этой концепции на простом примере.

Позвольте мне представить вам Василия: он является счастливым обладателем капитала в размере 10 млн рублей, который размещен на банковском вкладе. (Видимо, сделка по продаже чебуречной всё-таки прошла успешно.) При этом на жизнь он тратит 1 млн рублей в год – в том числе 600 тыс. рублей на аренду квартиры и 400 тыс. рублей на еду, блэкджек, блудниц и прочий кутеж. Несложно посчитать, что КФС Василия равен 10 – его капитал покрывает ровно десять годовых расходов.

А теперь давайте представим, что Василий снял свои 10 млн рублей со вклада и выкупил в собственность квартиру, которую он ранее арендовал. Размер Васиного капитала не поменялся (он просто перетек из одного вида активов в другой), при этом его расходы уменьшились в два с половиной раза: ведь арендовать жилье Васе больше не нужно, так что он может прожить всего на 400 тыс. рублей в год. Получается, его КФС как будто бы тоже резко вырос в два с половиной раза – с 10 до 25, так?

Но подождите, что-то здесь выглядит подозрительным. И капитал, и уровень потребления Василия остались совершенно неизменными – он по-прежнему водит всё тех же блудниц в ту же самую квартиру. Почему же уровень его финансовой свободы резко вырос? Неужели сам факт приобретения собственного жилья магическим образом улучшает финансовое благосостояние людей?

Конечно, нет – на самом деле коэффициент финансовой свободы Василия не должен поменяться. До покупки квартиры Вася выступал исключительно как арендатор (то есть, нес расходы на съем), а после ее приобретения и вступления в законные права владельца, он, по сути, заместил собой еще и предыдущего арендодателя (так что теперь может получать вместо него доходы от сдачи в аренду). Можно сказать, что, проживая в своей квартире, Василий-арендатор продолжает платить Василию-арендодателю всё те же 600 тыс. рублей в год – просто происходит это в скрытом, неявном виде. Именно это и называется «вмененной рентой», которую по-хорошему надо бы учесть в составе годовых расходов при расчете КФС – тогда получится, что и капитал, и расходы, и коэффициент финансовой свободы Василия совершенно не поменялись.

Так что, если вы живете в собственном жилье, при расчете КФС не забудьте учесть вмененную ренту. Прикиньте, сколько примерно стоила бы аренда аналогичной недвижимости в вашем районе, и прибавьте эту сумму к вашим расходам. В принципе, эту же сумму нужно прибавить еще и к доходам от капитала (вы же как бы арендуете у самого себя) – но так как доходы в расчете КФС не участвуют, это сейчас не критично.

Уровни финансовой свободы

Надеюсь, что вы уже рассчитали свой КФС, потому что сейчас мы займемся увлекательной игрой – будем определять, на каком уровне финансовой свободы вы находитесь. Всего я выделяю семь таких уровней.

Уровень 1: Долговая яма (КФС 0)

Когда ваш КФС переходит из отрицательной зоны хотя бы в ноль, хочется облегченно вздохнуть: по крайней мере, над вами больше не нависает бремя долга. Кажется, что вы наконец достигли баланса – по крайней мере, ваши активы теперь сбалансированы с обязательствами.

Однако, этот баланс всё еще является крайне шатким: любая непредвиденная финансовая неприятность запросто может отбросить вас на предыдущий уровень. Что если вас уволят с работы? Что если вам или вашим родственникам понадобится дорогостоящее лечение? Когда у вас нет никаких накоплений, любая из этих ситуаций может обернуться финансовой катастрофой. Ведь если денег нет, а потратить их жизненно необходимо – то сделать это можно только за счет кредитов из зыбучей ямы…

Уровень 3: Подушка безопасности (КФС > 0,25)

Когда ваш капитал позволяет покрыть хотя бы три месяца текущих расходов, наконец-то можно говорить о какой-то (пусть и краткосрочной) финансовой безопасности. Именно поэтому данный этап и называется «подушкой безопасности»: при начале какой-либо финансовой турбулентности (например, потере текущего источника дохода), даже если без синяков и ссадин обойтись не удастся – то, по крайней мере, вы сможете избежать полноразмерной финансовой катастрофы.

Уровень 4: Взлетная полоса (КФС > 1)

Как только ваши чистые активы переваливают за психологическую отметку в размере суммы годовых расходов, в финансовом положении происходят важные перемены – ведь ваш капитал уже явно не похож на обычную «подушковую заначку на черный день».

Во-первых, вы понемногу можете начинать заниматься по-настоящему долгосрочными инвестициями. Да, на этом этапе доходы от них вряд ли могут стать существенной статьей вашего бюджета – но сам факт того, что у вас появляются средства для долгосрочных капиталовложений, помогает существенно расширить горизонт финансового планирования.

Во-вторых, такой запас капитала позволяет чувствовать себя гораздо комфортнее и меньше беспокоиться о завтрашнем дне. Если даже в случае полной потери дохода вы и ваша семья сможете протянуть «на запасах» больше года – то это открывает новые возможности. Например, можно попробовать рискнуть и поменять работу на что-нибудь более сложное (и высокооплачиваемое). Есть, конечно, риск, что у вас ничего не получится, и вы только зря потратите усилия, время и деньги – но накопленный финансовый запас позволит вам пережить это без существенных проблем. Зато, если затея увенчается успехом, вы сможете разом выйти на качественно новый уровень доходов – прокачав, таким образом, свой человеческий капитал на десяток-другой миллионов рублей.

Уровень 5: Набор высоты (КФС > 5)

Пять годовых расходов – это уже достаточно внушительные чистые активы. Если грамотно распоряжаться таким капиталом, то доходы от его инвестирования могут составить существенную прибавку к вашим трудовым доходам. Именно поэтому на данном этапе важно закрепить навыки эффективного управления капиталом – об этом мы будем подробно говорить во второй части книги.

Любопытно, что начиная с определенного порогового размера капитала, дальнейшее увеличение КФС без инвестиций – только за счет сбережений – становится практически невозможным. Ведь капитал, который лежит без дела, каждый год понемногу (а иногда и помногу) подъедает увеличение общего уровня цен – инфляция. И чем больше ваши чистые активы – тем более вкусным выходит обед у инфляции.

Если вы храните деньги под подушкой (не финансовой, а обычной – с гусиным пухом), то инфляция в 5% будет отъедать от капитала размером в пять годовых расходов аж по три месячных расхода каждый год. То есть, даже если вы за год доложите в свою «копилку» три месячных расхода – ваш капитал в реальном выражении (с учетом повышения уровня цен) останется на том же уровне. Так что без инвестиций сильно набрать высоту не получится!

Уровень 6: Финансовая стабильность (КФС > 15)

Пятнадцать годовых расходов – это много! Конечно, недостаточно много, чтобы посчитать для себя денежный вопрос навсегда решенным и отныне совсем перестать беспокоиться о мирском. Но достаточно много, чтобы ощутить крепкую финансовую стабильность и, если вы этого еще не делали раньше, задуматься о том, на что вы тратите свой невосполнимый капитал времени.

У большинства людей существует определенный разрыв между тем, чем они хотели бы заниматься по жизни, и тем, на что они по факту тратят свое время. Пока этот разрыв обусловлен необходимостью зарабатывать на пропитание для себя и своей семьи, необходимость его поддерживать обычно не вызывает больших вопросов. Но если задача обеспечения вкусного и здорового питания решена не только на сегодня и на завтра, но даже на послезавтра и вообще на 15 лет вперед – то задумываться о высоких материях гораздо проще (что, однако, не означает, что задаваться этими вопросами стоит начинать только сейчас). Возможно, это неплохой момент, чтобы попробовать «поискать себя» и найти какие-то занятия, которые вас по-настоящему вдохновляют – даже если это означает, что вы несколько отвлечетесь от тех дел, которые могут принести вам наибольший доход.

Уровень 7: Финансовая независимость (КФС > 30)

Настоящая финансовая независимость наступает, когда доходы от инвестирования капитала позволяют полностью покрывать текущие расходы на жизнь в течение бессрочного периода времени. Как мы разберем в одной из следующих глав, этот порог как раз наступает где-то в районе капитала на 30 годовых расходов.

При этом мы, конечно, говорим не о ситуации, когда вы каждый год проедаете по 1/30 накопленных активов, а через 30 лет оказываетесь у разбитого корыта – предполагается, что ваш капитал должен сохраняться в относительной безопасности. Добиться этого можно только за счет инвестиций в активы с высокой долгосрочной доходностью. А вот подподушечная валюта или банковские вклады – это откровенно посредственный способ добиться финансовой независимости (но об этом – во второй части книги).

Выбираем ориентир

Конечно, приведенная выше классификация уровней финансовой свободы является весьма условной. В момент пересечения обозначенных границ КФС небеса не разверзаются, громовой бас не объявляет «achievement unlocked!», и вам не выдается новая порция очков прокачки персонажа для распределения (хотя такой мод к жизни я бы с удовольствием поставил). И если где-то в описании уровней указано «вот здесь пора бы задуматься об ХХ» – это не значит, что между строк я пытаюсь сказать «пока у вас недостаточно денег, даже не мечтайте об ХХ!»

Относитесь к уровням финансовой свободы всего лишь как к условным ориентирам, которые немного облегчают вам постановку личных финансовых целей и помогают не сбиться с пути. Собственно, предлагаю прямо сейчас этим и заняться – посчитайте, на сколько должен вырасти ваш текущий капитал, чтобы вы смогли перейти на следующий уровень.

При этом я не сторонник идеи о том, что каждому человеку в жизни совершенно необходимо достигнуть финансовой независимости к 35 годам (а может быть, даже раньше), иначе с ним что-то не так, и вообще – позорище. С одной стороны, здесь есть зерно истины в том, что рано или поздно почти всем из нас придется прекратить зарабатывать деньги своим трудом, и лучше бы к этому моменту обладать хотя бы зачатками финансовой независимости. С другой – далеко не всем повезло с успешной карьерой в высокооплачиваемой области, так что большинству населения России, увы, о какой-либо ранней финансовой независимости можно только мечтать.

Как бы то ни было, мой тезис состоит в том, что не обязательно сразу замахиваться на максимальный результат. Даже простой переход на следующий, ближайший к вам, уровень финансовой свободы уже способен качественно улучшить вашу жизнь. Если вы выбрались из финансовой ямы на шаткий баланс – это уже громадное облегчение. Если вы от подушки безопасности выкатились на взлетную полосу – это тоже отличный результат, который позволит вам чувствовать себя более комфортно. Не стоит недооценивать силу небольших шагов в правильном направлении!

Домашнее задание

Главные мысли

Оглавление

Часть 1. ЛИЧНЫЕ ФИНАНСЫ: Как сделать так, чтобы денег со временем становилось больше

Раздел 1.1. Философский камень: Как превратить человеческий капитал в финансовый