Приказ о консервации и расконсервации основных средств

Необходимость в консервации возникает обычно у фирм, в собственности которых находится много основных средств. Процедура предполагает составление приказа о консервации и расконсервации основных средств. Распоряжение позволяет установить сроки проведения процедуры, назначить ответственных лиц. Это один из документов, подтверждающий правильность расчета налога на прибыль.

Что собой представляет консервация

Консервация представляет собой меры по временному прекращению эксплуатации ряда основных средств. После обозначенного срока проводится расконсервация. Она предполагает возобновление эксплуатации средств. Цель процедуры – сокращение трат и обеспечение надлежащего хранения ОС. Подобное мероприятие проводится обычно в отношении тех объектов, которые временно не приносят экономической выгоды.

Основание для консервации

Проведение мероприятия актуально при наличии этих обстоятельств:

Консервация обеспечивает сохранение свойств основных средств для их последующей эксплуатации. Процедура предполагает принятие мер по обеспечению исправного состояния техники, ограничение доступа третьих лиц к ОС. Как правило, законсервированный объект отправляется в места хранения.

Составляющие элементы консервации

Фактически процедура предполагает работу по этим направлениям:

Все перечисленное является неотъемлемыми составляющими процесса. Имущество нужно переместить в закрытое помещение, чтобы обеспечить его сохранность. Но недостаточно убрать технику на склад. Также необходимо задокументировать все принятые меры.

Какое имущество можно отправить на консервацию?

Консервируемое имущество должно соответствовать ряду условий:

Если объект не соответствует этим условиям, его нельзя консервировать. К примеру, процедура неактуальна в отношении природных ресурсов.

Порядок проведения мероприятия

Проведение консервации строго регламентируется для государственных и бюджетных субъектов. Коммерческая фирма более свободна в проведении мероприятия. Однако она все равно должна соблюдать ряд правил. В частности, консервация подразделяется на эти этапы:

Почему нужно оформлять и акт, и приказ? Может ли один документ заменить другой? Нет. Эти документы имеют принципиальные различия:

Внимание! Документы отличаются и по своему содержанию. В приказе идет речь о самом мероприятии (сроки, ответственные). В акте фиксируются сведения о консервируемом имуществе.

Образец приказа о проведении консервации

24 февраля 2018 года

Приказ №66

О консервации оборудования

В связи с завершением сезонных работ по уборке снега

1. Перевести на консервацию снегоуборочную технику. Процедура проводится для сохранения эксплуатационных характеристик техники.

2. Установить срок нахождения ОС на консервации с 1 марта по 1 ноября 2018 года.

3. Назначить ответственным за процедуру начальника цеха №2 Вихрова О.Д.

4. Назначить ответственным за сохранность снегоуборочной техники в период консервации мастера цеха №2 Кузнецова Н.С.

Генеральный директор (подпись) Лунный Л.Д.

С приказом ознакомлены:

Начальник цеха №2 (подпись) Вихров О.Д.

Мастер цеха №2 (подпись) Кузнецов Н.С.

Образец приказа о расконсервации

24 октября 2018 года

Приказ №76

О расконсервации оборудования

В связи с началом сезонных работ и завершением установленного Приказом №66 срока консервации

1. Вывести из консервации снегоуборочную технику.

2. Расконсервировать технику в период с 1 по 7 ноября 2018 года.

3. Назначить ответственным за процедуру начальника цеха №2 Вихрова О.Д.

Что такое расконсервация оборудования

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Приказ Минфина России от 22 декабря 2020 г. N 320н “Об утверждении Порядка и сроков консервации и расконсервации основного технологического оборудования для производства этилового спирта, алкогольной и спиртосодержащей продукции”

В соответствии с пунктом 11 статьи 8 Федерального закона от 22 ноября 1995 г. N 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (Собрание законодательства Российской Федерации, 1995, № 48, ст. 4553; Официальный интернет-портал правовой информации (www.pravo.gov.ru), 2020, 22 декабря), пунктом 1 Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258; 2020, N 40, ст. 6251), приказываю:

1. Утвердить прилагаемый Порядок и сроки консервации и расконсервации основного технологического оборудования для производства этилового спирта, алкогольной и спиртосодержащей продукции.

2. Настоящий приказ вступает в силу с 1 января 2021 г. и действует по 31 августа 2026 г.

| Министр | А.Г. Силуанов |

Зарегистрировано в Минюсте РФ 29 декабря 2020 г.

Утвержден

приказом Министерства

финансов Российской Федерации

от 22.12.2020 г. N 320н

Порядок и сроки консервации и расконсервации основного технологического оборудования для производства этилового спирта, алкогольной и спиртосодержащей продукции

Общие положения

1. Настоящий Порядок определяет:

2. Консервация и расконсервация осуществляются в соответствии с руководством (инструкцией) по эксплуатации, требования к которому(ой) установлены пунктом 8 статьи 4 Технического регламента Таможенного союза ТР ТС 010/2011 «О безопасности машин и оборудования», утвержденного Решением Комиссии Таможенного Союза от 18 октября 2011 г. N 823 (официальный сайт Комиссии Таможенного союза http://www.tsouz.ru/, 21 октября 2011 г.) под контролем Росалкогольрегулирования.

Консервация

3. В случае аннулирования или прекращения действия лицензии на производство этилового спирта, алкогольной и спиртосодержащей продукции основное технологическое оборудование для производства этилового спирта, алкогольной и спиртосодержащей продукции, должно быть законсервировано организацией в течение 14 календарных дней со дня вступления в силу решения суда или Росалкогольрегулирования об аннулировании лицензии на производство этилового спирта, алкогольной и спиртосодержащей продукции либо со дня прекращения действия такой лицензии.

При наличии у организации временного разрешения на право завершения полного цикла производства дистиллятов или на право завершения выдержки винодельческой продукции, а также на хранение и поставку указанных дистиллятов или винодельческой продукции, предусмотренного пунктом 5 статьи 20 Федерального закона N 171-ФЗ, соответствующее основное технологическое оборудование для производства этилового спирта, алкогольной и спиртосодержащей продукции, используемое для завершения полного цикла производства дистиллятов или выдержки винодельческой продукции, не подлежит консервации до окончания срока, указанного в данном временном разрешении. По окончании срока, указанного во временном разрешении, организация в течение 14 календарных дней должна законсервировать оборудование для производства этилового спирта, алкогольной и спиртосодержащей продукции.

перечень законсервированного оборудования;

перечень мероприятий по консервации;

перечень демонтированных составных частей законсервированного оборудования (при наличии таковых);

дату составления перечня проведенных мероприятий по консервации;

подпись лица, законсервировавшего оборудование (его уполномоченного представителя).

6. Лицо, законсервировавшее оборудование, в течение 2 рабочих дней с даты окончания мероприятий по консервации должно направить в Росалкогольрегулирование почтовым отправлением с описью вложения или с использованием средств электронной связи письмо о проведенной консервации и необходимости проведения осмотра законсервированного оборудования должностными лицами Росалкогольрегулирования.

Лицо, законсервировавшее оборудование, должно представить перечень проведенных мероприятий по консервации, указанный в пункте 5 настоящего Порядка, должностным лицам территориального органа Росалкогольрегулирования при проведении ими контроля за консервацией.

8. После осмотра территориальным органом Росалкогольрегулирования законсервированного оборудования лицо, законсервировавшее оборудование, должно предоставить должностным лицам территориального органа Росалкогольрегулирования возможность нанести на указанное оборудование и коммуникации пломбы способом, позволяющим исключить использование такого оборудования без его расконсервации.

Акт о консервации

9. По окончании мероприятий по контролю за консервацией, указанных в пунктах 7 и 8 настоящего Порядка, должностными лицами территориального органа Росалкогольрегулирования должен быть составлен акт о консервации, в котором должны быть указаны отличительные индивидуальные характеристики оборудования, позволяющие однозначно идентифицировать такое оборудование (марка, заводской номер, особенности комплектации, конструкции, расположение узлов и составных частей).

10. Акт о консервации должен быть подписан лицом, законсервировавшим оборудование (его уполномоченным представителем), и должностными лицами территориального органа Росалкогольрегулирования, проводившими мероприятия по контролю за консервацией.

Акт о консервации признается составленным с момента его подписания всеми указанными лицами.

11. К акту о консервации прилагаются:

перечень нанесенных на оборудование пломб с указанием их номеров и мест, на которые они были нанесены;

перечень законсервированного оборудования;

перечень мероприятий по консервации;

перечень демонтированных составных частей законсервированного оборудования (при наличии таковых);

фото и (или) видеоматериалы проведенных мероприятий по консервации;

документы, подтверждающие полномочия лиц, подписавших акт о консервации, или их копии, заверенные в установленном порядке.

Копия акта о консервации оборудования на следующий рабочий день после дня его составления направляется территориальным органом Росалкогольрегулирования в центральный аппарат Росалкогольрегулирования.

14. Датой консервации признается дата составления акта о консервации оборудования.

Расконсервация

15. Организация не позднее 10 рабочих дней до даты запланированных мероприятий по расконсервации уведомляет центральный аппарат Росалкогольрегулирования о планируемой дате проведения мероприятий по расконсервации с указанием основания их проведения, а также наименования, организационно-правовой формы организации, идентификационного номера налогоплательщика, адреса (места) нахождения организации, адреса (места нахождения) оборудования.

16. После уведомления Росалкогольрегулирования организацией о планируемой дате проведения мероприятий по расконсервации должностные лица территориального органа Росалкогольрегулирования по поручению центрального аппарата Росалкогольрегулирования в срок, согласованный с организацией, выезжают на место запланированных мероприятий по расконсервации для осуществления контроля за расконсервацией.

17. После осмотра оборудования должностные лица территориального органа Росалкогольрегулирования снимают с него ранее нанесённые пломбы.

Расконсервация осуществляется организацией и фиксируется должностными лицами территориального органа Росалкогольрегулирования с помощью фото- и (или) видеосъемки после осмотра оборудования должностными лицами территориального органа Росалкогольрегулирования и снятия ими ранее нанесённых пломб.

18. Использование оборудования допускается только после снятия с оборудования ранее нанесенных пломб должностными лицами территориального органа Росалкогольрегулирования и его расконсервации.

Акт о расконсервации

19. По окончании мероприятий по расконсервации организация составляет в двух экземплярах в произвольной форме:

перечень проведенных мероприятий по расконсервации оборудования;

перечень расконсервированного оборудования.

20. По окончании мероприятий по контролю за расконсервацией, указанных в пунктах 16 и 17 настоящего Порядка, должностные лица территориального органа Росалкогольрегулирования составляют акт о расконсервации, в котором указываются основания проведения расконсервации и отличительные индивидуальные особенности, позволяющие однозначно идентифицировать оборудование (марка, заводской номер, особенности комплектации, конструкции, расположение узлов и составных частей).

21. Акт о расконсервации подписывается организацией (ее уполномоченным представителем) и должностными лицами территориального органа Росалкогольрегулирования, под контролем которых проводилась расконсервация.

Акт о расконсервации признается составленным с момента его подписания всеми указанными лицами.

22. К акту о расконсервации прилагаются:

перечень пломб, снятых с расконсервированного оборудования, с указанием их номеров и мест, на которые они были нанесены;

перечень расконсервированного оборудования;

перечень проведенных мероприятий по расконсервации;

фото- и (или) видеоматериалы проведенных мероприятий по расконсервации.

Копия акта о расконсервации на следующий рабочий день после дня его составления направляется территориальным органом Росалкогольрегулирования в центральный аппарат Росалкогольрегулирования.

24. Уполномоченное должностное лицо центрального аппарата Росалкогольрегулирования в течение 2 рабочих дней после получения копии акта о расконсервации вносит сведения о расконсервации в Реестр.

25. Датой расконсервации признается дата составления акта о расконсервации оборудования.

Обзор документа

На период с января 2021 г. по август 2026 г. установлены правила консервации и расконсервации основного технологического оборудования для производства алкоголя.

Консервация проводится организацией в течение 14 дней с даты вступления в силу решения суда или Росалкогольрегулирования об аннулировании лицензии на производство алкоголя либо с даты прекращения действия лицензии. После нужно вызвать сотрудников Службы для пломбировки и составления акта о консервации.

О дате расконсервации с указанием оснований ее проведения нужно уведомить центральный аппарат Службы не позднее 10 рабочих дней до даты соответствующих мероприятий. Составляется акт о расконсервации.

Расконсервация основных средств в 1С: Бухгалтерии предприятия 8

Расконсервация основных средств в бухгалтерском учете 1С

Объект, переведенный на консервацию, продолжает числиться в составе основных средств.

По основному средству, законсервированному на срок более трех месяцев, начисление амортизации прекращается в 1С с первого числа месяца, следующего за месяцем его перевода на консервацию, и возобновляется с первого числа месяца, следующего за месяцем, в котором ОС расконсервировано, в той же сумме, что и до консервации (п. 23 ПБУ 6/01, п. 63 Методических указаний по бухгалтерскому учету ОС, утв. приказом Минфина России от 13.10.2003 № 91н, далее – Методические указания).

По основному средству, законсервированному на 3 месяца и меньше, амортизация в период консервации начисляется в обычном порядке.

Расходы по проведению расконсервации основных средств включаются в состав прочих расходов (п. 11, 16 ПБУ 10/99) и в соответствии с Инструкцией к плану счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н) отражаются по дебету счета 91.02 «Прочие расходы».

Расконсервация основных средств в Налоговом учете 1С

В налоговом учете расходы на расконсервацию основных средств учитываются в полном объеме в составе внереализационных расходов (пп. 9 п. 1 ст. 265 НК РФ). Расходы на расконсервацию признаются на дату утверждения руководителем организации акта о расконсервации основных средств.

По объекту основных средств, законсервированному на срок более трех месяцев, амортизация не начисляется (п. 2 ст. 322 НК РФ). Такие объекты исключаются из состава амортизируемого имущества (п. 3 ст. 256 НК РФ). Начисление амортизации прекращается с первого числа месяца, следующего за месяцем, когда объект переведен на консервацию (ст. ст. 259.1 и 259.2 НК РФ). После расконсервации основных средств амортизация по ним начисляется в порядке, действовавшем до момента их консервации (т.е. тем же методом и с применением той же нормы амортизации). Начисление амортизации начинается с первого числа месяца, следующего за месяцем расконсервации (п. 7 ст. 259.1 НК РФ).

Если основное средство используется в облагаемой НДС деятельности, то входной НДС по расходам на его расконсервацию можно принять к вычету в обычном порядке (п. 1 ст. 172 НК РФ).

Расконсервация ОС (как и консервация) оформляется приказом руководителя организации с указанием объектов ОС и перечислением мероприятий, которые нужно провести для расконсервации ОС. После проведения всех мероприятий по расконсервации составляется акт о расконсервации ОС, который и будет первичным документом для учета затрат на расконсервацию. Унифицированной формы акта нет. В акте целесообразно указать:

В программе 1С Бухгалтерии предприятия 8 для возобновления начисления амортизации после расконсервации ОС создается новый документ «Изменение состояния ОС» с установленным флажком «Начислять амортизацию в 1С (износ)».

Какие же действия нам необходимо выполнить, чтобы правильно оформить все документально? Всего несколько последовательных шагов, чтобы правильно отразить все документы.

Пошаговая инструкция в программе 1С Бухгалтерии предприятия 8 (ред. 3.0)

Пример: Руководитель ООО «Швейная фабрика» 27.11.2018 издал приказ о расконсервации двух объектов ОС, которые ранее были законсервированы на период с 16.07.2018 по 30.11.2018. В приказе указано, что для расконсервации следует выполнить работы по очистке от антикоррозийной обработки двух объектов ОС и дальнейшей наладке этих ОС для их эксплуатации. Работы по расконсервации проведены силами сторонней организации 30.11.2018, о чем подписан акт выполненных работ с контрагентом ООО «Метремонт» и получен счет-фактура на сумму 11 800,00 руб. (в т.ч. НДС 18% – 1 800,00 руб.). В тот же день 30.11.2018 составлен акт о расконсервации объектов ОС.

1. Учет расходов на проведение работ по расконсервации ОС

1.1 Учтена стоимость работ, выполненных сторонней организацией по расконсервации объектов ОС

1.2 Учтен входной НДС, предъявленный сторонней организацией

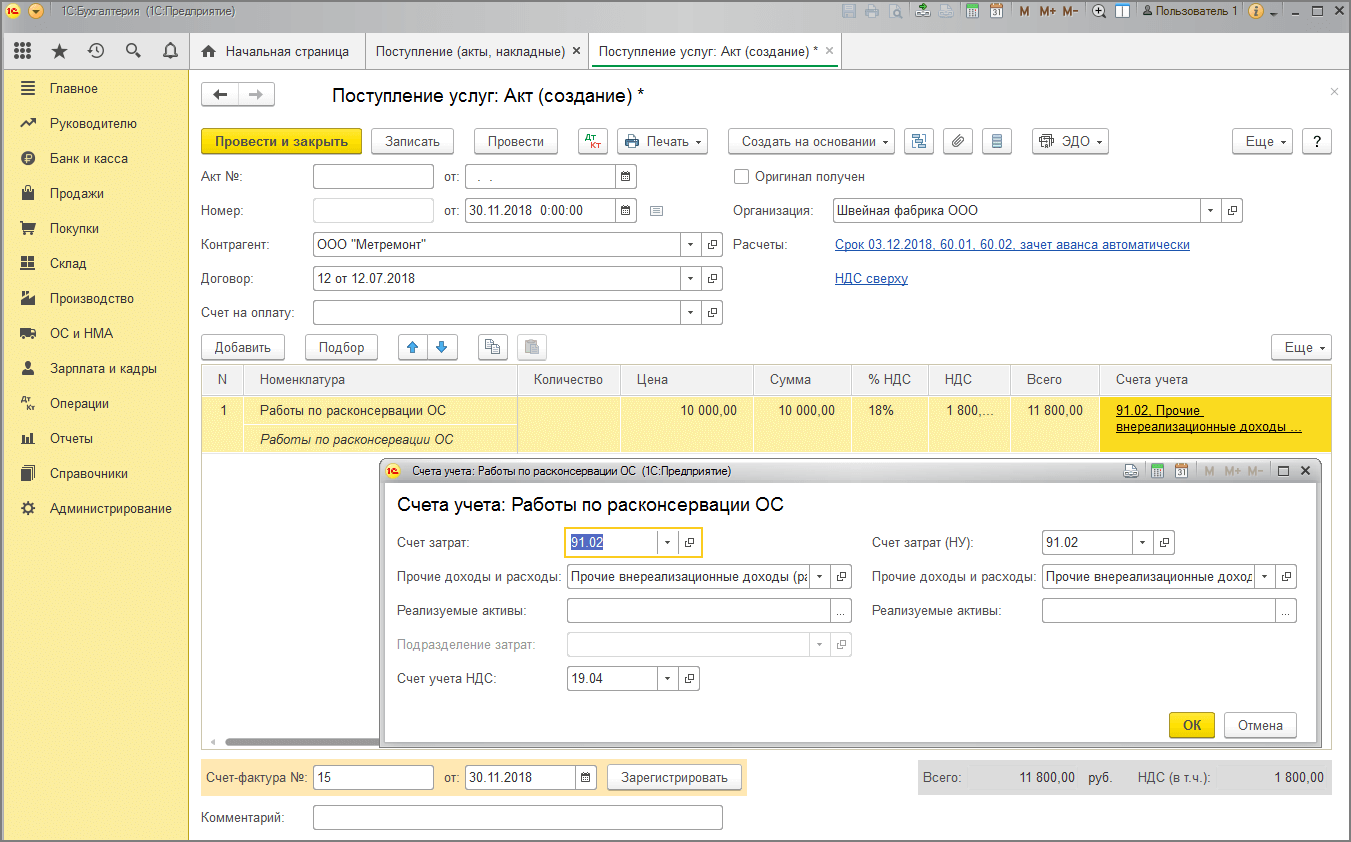

Документ «Поступление (акт, накладная)» (рис. 1).

Раздел: Покупки → Поступление (акты, накладные).

Кнопка «Поступление», вид операции документа – «Услуги (акт)».

Заполняя документ укажите контрагента, договор, проверьте счет учета и сроки расчетов с контрагентом по ссылке в поле «Расчеты».

Табличную часть документа заполните по кнопке «Добавить»:

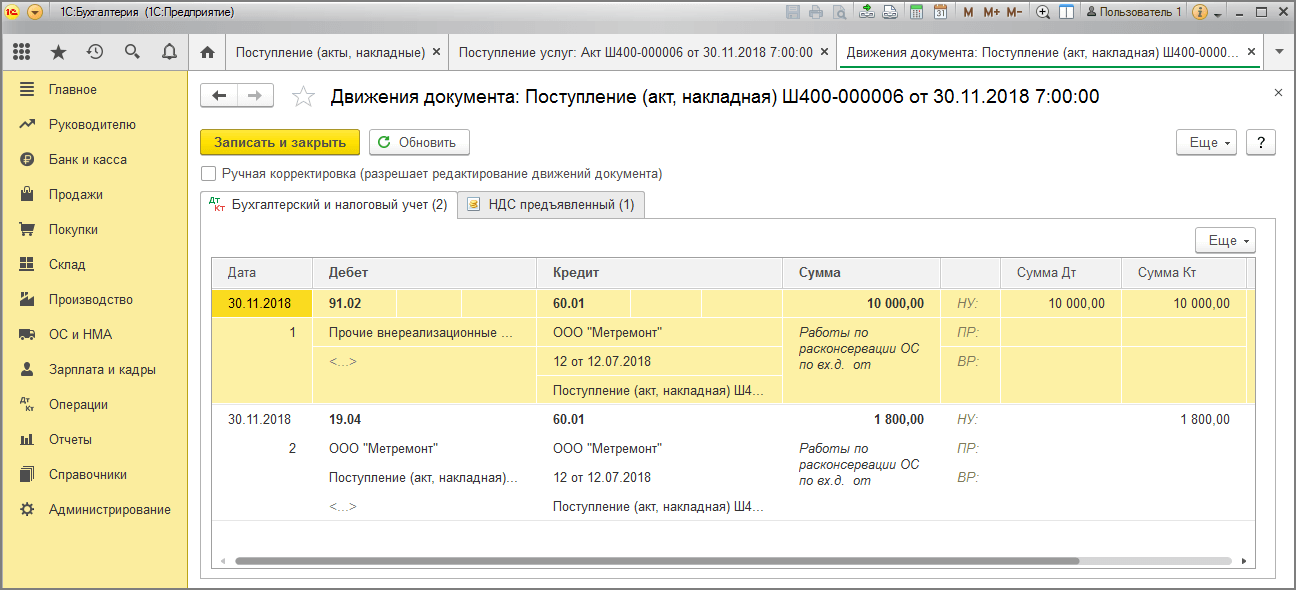

Результат проведения документа показан на рис. 2.

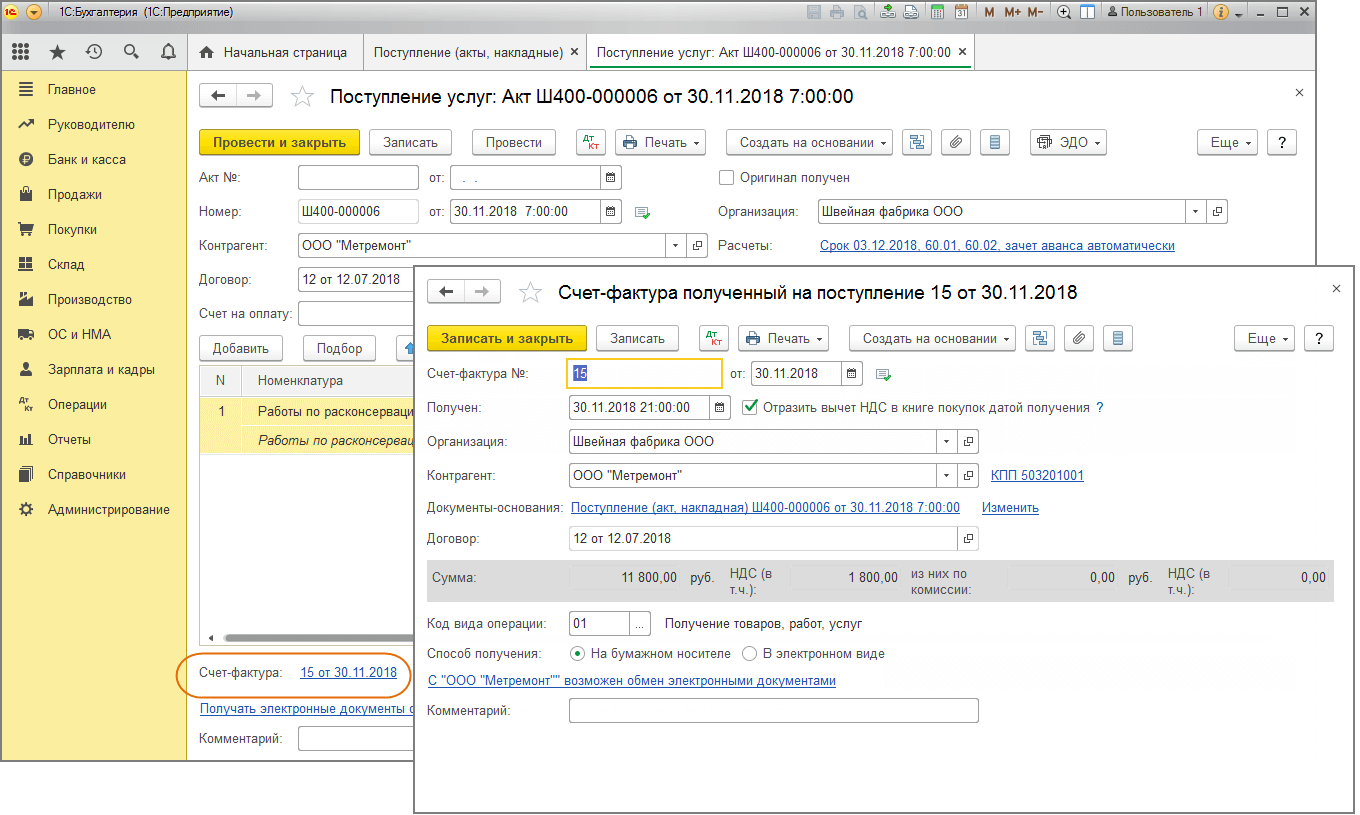

1.3 НДС принят к вычету основных средств

Документ «Счет-фактура полученный» (рис. 3).

Для регистрации счета-фактуры, полученного от контрагента, в нижней части документа поступления заполните поля «Счет-фактура №» и «от», нажмите кнопку «Зарегистрировать» (рис. 1). Автоматически будет создан документ «Счет-фактура полученный», поля документам будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ.

По ссылке откройте документ «Счет-фактура полученный». Проверьте заполнение полей документа и установленный флажок «Отразить вычет НДС» в книге покупок. Если флажок снять, то вычет отражается документом «Формирования записей книги покупок».

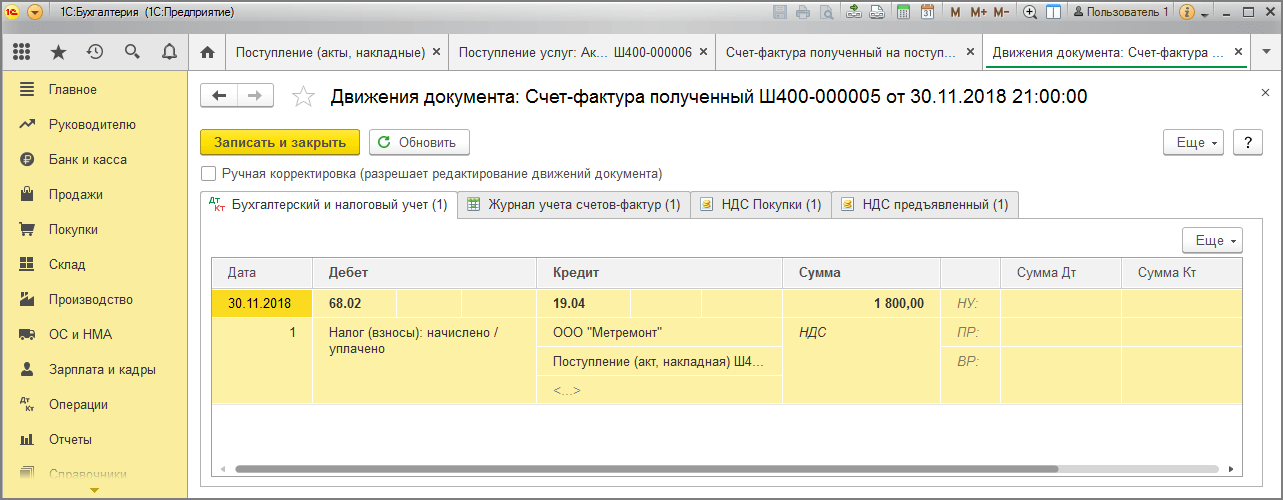

По кнопке посмотрите результат проведения документа (рис. 4).

2. Расконсервация объектов основных средств

2.1 Произведена расконсервация объектов ОС

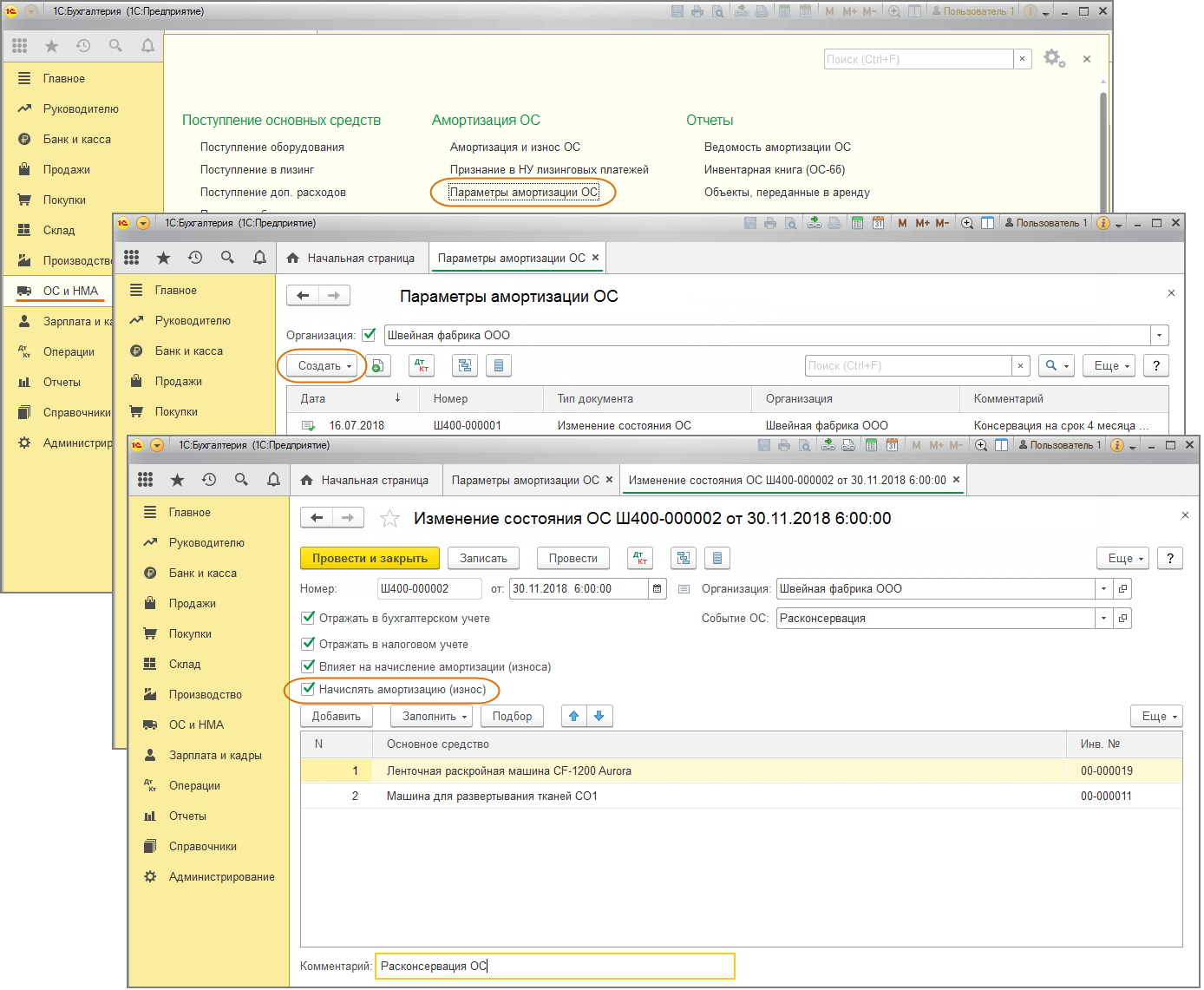

Документ «Изменение состояния ОС» (рис. 5) оформляется, если срок консервации превышает три месяца.

Раздел: ОС и НМА → Параметры амортизации ОС.

Кнопка «Создать», вид операции документа – «Изменение состояния ОС».

Кнопка «Провести и закрыть».

Документ не формирует проводок в программе 1С. Он необходим для возобновления начисления амортизации по объектам ОС, перечисленным в документе, начиная с месяца, следующего за месяцем проведения документа.

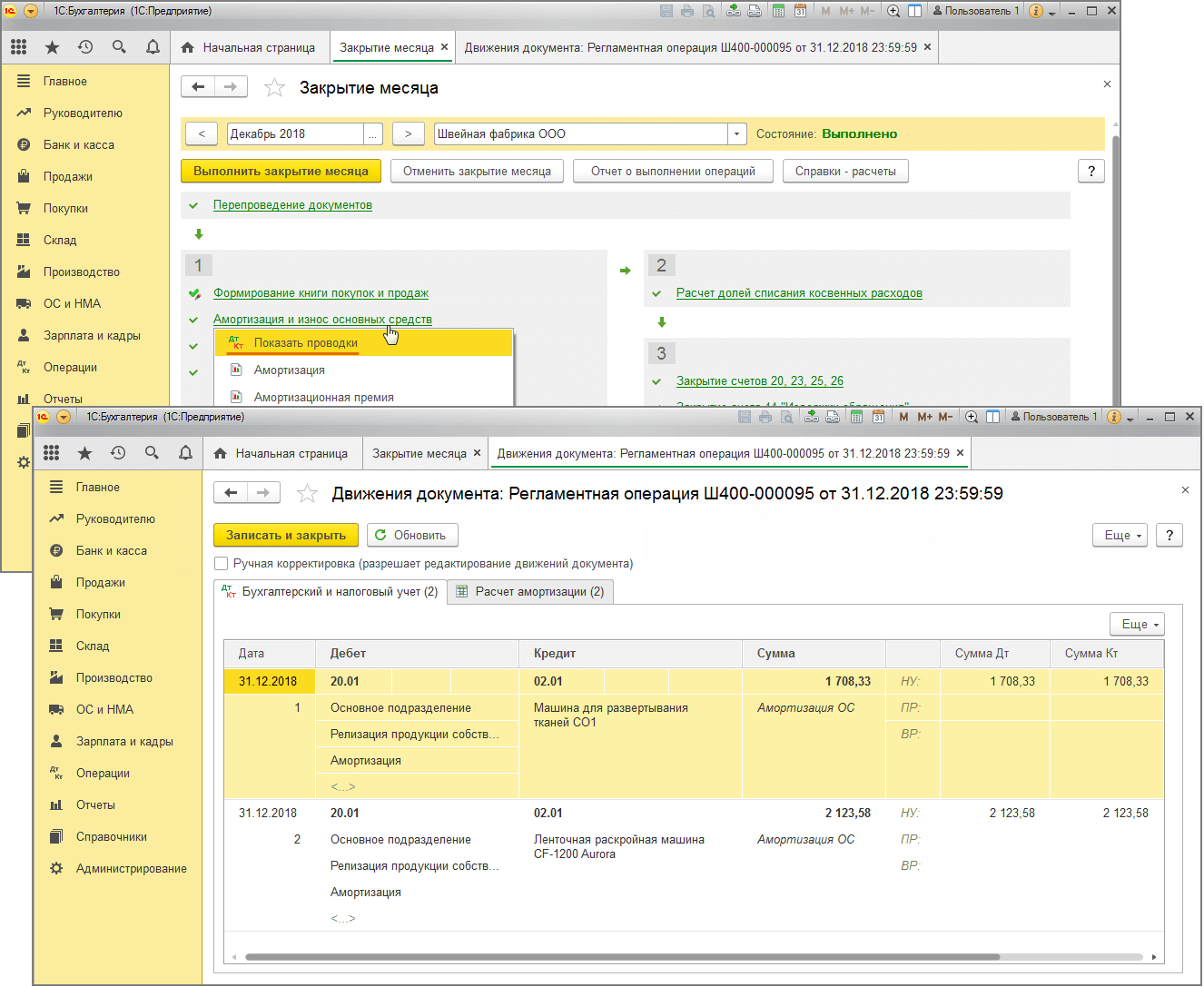

3. Начисление амортизации основных средств

Обработка «Закрытие месяца» (рис. 6).

Раздел: Операции → Закрытие месяца.

Установите месяц закрытия (декабрь 2018 г.).

Кнопка «Выполнить закрытие месяца».

3.1 Начислена амортизация по объектам ОС за месяц, следующий за месяцем расконсервации

Регламентная операция «Амортизация и износ ОС» в составе обработки «Закрытие месяца» (рис. 6).

По ссылке с названием регламентной операции «Амортизация и износ ОС» выберите «Показать проводки» в программе 1С и посмотрите результат ее выполнения (рис. 6).

Вот мы с и разобрали подробно каждое действие, которое необходимо выполнить, чтобы получить полное представление о том, как проходит расконсервация основных средств в 1С Бухгалтерии предприятия 8.

Итог – четкие шаги и последовательность действий приводят к правильному результату!

Консервация основных средств в 2018 году

Автор: Анна Воробьева, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», декабрь 2018 г.

Основные средства, которые не эксплуатируются длительное время, могут быть переведены на консервацию. Расскажем о том, как провести такую операция в 2018 г. и как отразить и оформить операции по консервации и расконсервации в бюджетном учете.

Проведение консервации ОС

Основной целью консервации основных средств (ОС) является сохранность технических и эксплуатационных свойств объектов основных средств на период простоя с возможностью дальнейшего восстановления их функционирования.

Консервация актуальна, например, при временном прекращении производственной деятельности организации, приостановке строительства, а также в иных случаях, когда объекты временно не используют.

Консервация не проводится для объектов основных средств, непригодных к эксплуатации по причине морального или физического износа, они подлежат списанию на основании решения постоянно действующей в организации комиссии по поступлению и выбытию активов.

Процедура консервации должна быть выгодна учреждению, так как связана с дополнительными расходами, требующимися для обеспечения сохранности объектов, а также для поддержания их в исправном состоянии.

Документальное оформление

Порядок документального оформления перевода основных средств на консервацию и их расконсервацию не урегулирован законодательными актами по ведению бюджетного учета, поэтому учреждение должно разработать его самостоятельно.

Предлагаем следующий алгоритм действий:

Утверждается приказ руководителя о проведении инвентаризации с целью выявления не используемого в деятельности учреждении имущества.

Составляются инвентаризационные описи в порядке, предусмотренном Приказом № 52н.

Издается приказ руководителя о создании комиссии по переводу объектов ОС на консервацию. В обязанности комиссии входит осмотр объектов с целью оценки экономической целесообразности проведения консервации и оформление соответствующих документов.

Утверждается приказ руководителя о переводе объектов ОС на консервацию. В нем прописываются причины перевода, перечень консервируемого имущества, его балансовая стоимость и сроки консервации.

Оформляется акт о консервации объектов основных средств. Форму этого документа следует разработать самостоятельно и закрепить в учетной политики организации, так как форма акта не утверждена Приказом № 52н. Акт должен содержать наименование ОС, инвентарный номер, балансовую стоимость, сумму начисленной амортизации, остаточную стоимость, причины, сроки консервации, подписи членов комиссии руководителя учреждения.

Составляется смета расходов на консервацию с указанием затрат на поддержание законсервированных объектов в исправном состоянии.

Вносится запись о консервации в инвентарную карточку учета нефинансовых активов (ф. 050431, 0504032), если данная процедура производится на срок от трех месяцев.

Утверждается приказ руководителя о проведении инвентаризации с целью выявления фактического наличия находящегося на консервации имущества.

Составляются инвентаризационные описи по объектам нефинансовых активов в порядке, установленном Приказом № 52н.

Издается приказ руководителя о создании комиссии по расконсервации объектов основных средств, которая будет проводить оценку технического состояния объектов основных средств, подлежащих расконсервации, и составлять соответствующие документы.

Утверждается приказ руководителя о расконсервации объектов основных средств.

Оформляется акт о расконсервации объектов основных средств по форме, утвержденной учетной политикой учреждения. Он должен содержать наименование основного средства, его инвентарный номер, первоначальную стоимость, сумму начисленной амортизации, остаточную стоимость, сведения о техническом состоянии расконсервируемого объекта, подписи членов комиссии по расконсервации основных средств и руководителя учреждения.

Составляется смета расходов на проведение работ по расконсервации.

Вносится запись о расконсервации в инвентарную карточку учета нефинансовых активов (ф. 0504031, 0504032), если консервация производилась на срок более трех месяцев.

Отметим, что в унифицированных формах инвентарных карточек учета нефинансовых активов (ф. 0504031, 0504032), которые утверждены Приказом № 52н, отсутствуют поля для отражения информации о консервации (расконсервации) основных средств. Поэтому учреждение может доработать указанные формы (ввести дополнительные графы, разделы) и закрепить их применение в учетной политике (п. 6 Инструкции № 157н ).

Учет законсервированных объектов

Материальные ценности, находящиеся на консервации, продолжают числиться в составе основных средств (абз. 2 п. 7 СГС «Основные средства»).

При консервации имущества на срок более трех месяцев и его последующей расконсервации бухгалтерские записи по соответствующим счетам аналитического учета счета 101 00 «Основные средства» не производятся, только делается соответствующая запись в инвентарной карточке (п. 10 Инструкции № 162н).

При этом для отражения дополнительных данных в отчетности, учреждение при формировании своей учетной политики вправе в отношении объектов, находящихся на консервации, предусмотреть дополнительную аналитику к счету 0 101 00 000 (Письмо Минфина РФ № 02-07-07/84237).

Также для отражения в учете перевода ОС на консервацию сроком на три месяца и менее, необходимо предусмотреть это в учетной политике учреждения (п.6 Инструкция № 157н).

С 01.01.2018 законсервированное имущество амортизируется по новым правилам. Согласно пп. «б» п. 8 СГС «Обесценение активов» консервация является одним из внутренних признаков обесценения актива. Поэтому в случае, если объект основных средств простаивает и не используется, начисление амортизации по нему не приостанавливается (п. 34 СГС «Основные средства»). Исключение действует только в отношении объектов, остаточная стоимость которых стала равной нулю.

С учетом выше изложенного на все объекты основных средств, находящиеся на консервации, необходимо начислять амортизацию.

В случае если объект был законсервирован до 01.01.2018 на срок более трех лет и в соответствии с ранее действовавшим положениям Инструкции 157н на этот объект амортизация не начислялась, то с 01.01.2018 ее необходимо начать начислять (Письмо Минфина РФ № 02-07-07/84237).

Пункт 85 Инструкции №157н действовавшей до 01.01.2018, предусматривал приостановку начисления амортизации при переводе объекта ОС на консервацию сроком более трёх месяцев.

Пример.

Объект основных средств был законсервирован с 01.01.2017 на 2/3 года. Срок его полезного использования равен 7 лет, балансовая стоимость – 115 000 руб., до консервации амортизация по нему была начислена в сумме 57 500 руб. Объект находился на консервации 1 год (12 месяцев). За этот период амортизация по нему не начислялась.

На 01.01.2018 оставшийся срок нахождения объекта на консервации равен 1 год (12 месяцев), а оставшийся срок полезного использования объекта – 2,6 года (30 месяцев). Учреждение приняло решение возобновить начисление амортизации с указанной даты. Учетной политикой предусмотрен линейный метод начисления амортизации.

В программе необходимо отразить следующую корреспонденцию:

Дт 1 401.20 271 – Кт 1 104.34 411 на сумму 1 917 руб.

Отражено ежемесячное начисление амортизации по законсервированному объекту исходя из его остаточной стоимости и оставшегося срока полезного использования ((115 000 – 57500) руб. /30 мес.).

Учет расходов на консервацию объектов ОС

В процессе консервации и расконсервации объектов основных средств учреждение может нести определенные расходы, которые в зависимости от предмета заключенных договоров согласно Указаниям №65н будут относиться:

на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ – при проведении работ (оказании услуг), связанных с консервацией (расконсервацией) объектов (например, антикоррозийная обработка техники, поддержание объектов в исправном состоянии, оценка технического состояния объектов, восстановление функциональных, пользовательских характеристик объектов);

на подстатью 226 «Прочие работы, услуги» КОСГУ – в случае выполнения работ (оказания услуг), по своему экономическому содержанию не относящихся на подстатью 225 КОСГУ (например, охрана объектов, находящихся на консервации);

на статью 340 «Увеличение стоимости материальных запасов» КОСГУ – при приобретении материальных запасов в целях консервации (расконсервации) объектов (например, смазочных, упаковочных материалов).

Данные расходы отражаются в составе расходов текущего финансового года (счет 0 401 20 000) и участвуют в формировании финансового результата деятельности учреждения.

Пример.

С целью консервации транспортного средства сроком на 3 года казенное учреждение заключило договор на проведение работ по его антикоррозийной обработке на сумму 9000 руб. Условиями договора предусмотрена предоплата в размере 20%.

Согласно Указаниям №65н расходы на проведение антикоррозийной обработки транспорта относятся на код вида расходов 244 «Прочая закупка товаров, работ и услуг», в увязке с подстатьей 225 «Работы, услуги по содержанию имущества», КОСГУ.

В бюджетном учете необходимо отразить корреспонденции, указанные в таблице 1.