Для выбора кредита нужно учитывать не только базовую процентную ставку за пользование заемными средствами, но и учитывать полную стоимость данного кредита (займа).

Что такое полная стоимость кредита?

Полная стоимость кредита (ПСК) – это сумма, которую клиент фактически заплатит банку за пользование средствами, реальная цена кредита.

Практики раскрытия настоящей цены банковской ссуды появилась в России не сразу, но после нескольких лет возмущенного непонимания между кредитными учреждениями и заемщиками. Психологически цена кредита под 11% годовых на 15 лет кажется привлекательной, но по итогу, за весь период погашения, придется заплатить вдвое больше, чем было взято. Еще более усложнялось дело обилием комиссий, в процентах и с фиксированной величиной. Некоторые проценты исчислялись от суммы остатка, а другие от первоначальной суммы кредита. В такой ситуации определить реальную стоимость банковской ссуды без сложных вычислений невозможно.

Полная стоимость кредита должна быть рассчитана еще до его получения, т.к. условия кредитования заранее известны.

![]()

Важно учитывать, что список расходов, включаемых в ПСК не бесконечен. Он не может быть расширен по аналогии, по мнению одной из сторон сделки или решением каких-либо еще лиц и организаций.

Центральный банк РФ в рамках закона «О потребительском кредите (займе)» обязал рассчитывать и указывать данную величину на первой странице кредитного договора, а именно:

«Полная стоимость потребительского кредита (займа) определяется как в процентах годовых, так и в денежном выражении и рассчитывается в порядке, установленном настоящим Федеральным законом. Полная стоимость потребительского кредита (займа) размещается в квадратных рамках в правом верхнем углу первой страницы договора потребительского кредита (займа) перед таблицей, содержащей индивидуальные условия договора потребительского кредита (займа), и наносится цифрами и прописными буквами черного цвета на белом фоне четким, хорошо читаемым шрифтом максимального размера из используемых на этой странице размеров шрифта. Полная стоимость потребительского кредита (займа) в денежном выражении размещается справа от полной стоимости потребительского кредита (займа), определяемой в процентах годовых. Площадь каждой квадратной рамки должна составлять не менее чем 5 процентов площади первой страницы договора потребительского кредита (займа) (часть 1 в ред. Федерального закона от 05.12.2017 N 378-ФЗ)

![]()

Из этого следует, что полная стоимость кредита не обязательно равна сумме, которую заемщик реально заплатит кредитору. Т.к. в процессе погашения возможны:

Эти и другие обстоятельства могут повлиять на фактически уплачиваемую заемщиком сумму. Но если изменения в момент получения ссуды не известны, или их наступление зависит не от кредитора, то включать их в общую стоимость кредита не будут.

Важно чтобы полная стоимость кредита была известна заранее, еще до его получения. Если банк скроет информацию об этом, то сделка должна быть признана недействительной, договор кредитования расторгнут, а потраченные клиентом средства возвращены ему.

Для получателей банковских ссуд именно значение полной стоимости кредита, а не процентная ставка, должна быть критерием оценки и сравнения разных кредитных продуктов.

Полная стоимость кредита. Явно о главном

Получая на руки кредитный договор в банке, клиент видит в верхнем правом углу первой страницы две рамки. В первой указан процент в год, а во второй — сумма в рублях. Они написаны цифрами и прописью. Это называется полная стоимость кредита (ПСК). Разбираемся, что она означает, как считается и для чего нужна.

ЧТО ЗА ПСК?

Все без исключения банки обязаны рассчитывать и указывать ПСК на первой странице своих кредитных договоров. Так требует закон «О потребительском кредите (займе)». Вот что в нем дословно написано: «Полная стоимость потребительского кредита (займа) определяется как в процентах годовых, так и в денежном выражении и рассчитывается в порядке, установленном настоящим Федеральным законом. Полная стоимость потребительского кредита (займа) размещается в квадратных рамках в правом верхнем углу первой страницы договора потребительского кредита (займа) перед таблицей, содержащей индивидуальные условия договора потребительского кредита (займа), и наносится цифрами и прописными буквами черного цвета на белом фоне четким, хорошо читаемым шрифтом максимального размера из используемых на этой странице размеров шрифта. Полная стоимость потребительского кредита (займа) в денежном выражении размещается справа от полной стоимости потребительского кредита (займа), определяемой в процентах годовых. Площадь каждой квадратной рамки должна составлять не менее чем 5 процентов площади первой страницы договора потребительского кредита (займа)». Если упростить написанное в законе, то смысл в том, чтобы клиент не пропустил ПСК в договоре. К чему такая забота?

Указывать ПСК банки должны для того, чтобы клиент мог сразу визуально оценить, какой будет реальная, а не указанная в процентной ставке по кредиту стоимость займа в процентах годовых с учетом всех комиссий и обязательных дополнительных платежей и сколько денег ему нужно вернуть банку в итоге.

Сделано это еще и для удобства сравнения кредитных продуктов разных банков, у которых могут быть совершенно разные комиссии и дополнительные платежи (в них легко запутаться). То есть клиент, зная ПСК в нескольких банках, может понять, где ему выгоднее взять кредит.

Вас может заинтересовать

Кредитная карта «Кэшбэк». Кэшбэк до 10%, 5 категорий на выбор в Интернет-банке, до 400 000 рублей кредитный лимит.

Вот так бывает

Совершенно необязательно кредит с заявленной ставкой в 30% может быть менее выгоден, чем со ставкой в 25% годовых. При расчете полной стоимости может оказаться, что во втором случае она выше: допустим, если банк помимо процентной ставки взимает различные комиссии — за открытие счета, его ведение, за выпуск карты, платежи в пользу третьих лиц и, конечно же, плату за страховку. Таким образом, при более низкой процентной ставке реальная сумма переплат может быть в разы больше, чем в другом банке, где процентная ставка выше, но отсутствуют комиссии и страховка. Впрочем, такое удобство для клиента банки обеспечивали не всегда.

ИСТОРИЯ ВОПРОСА

До 2007 года банки не указывали в договорах никакой полной стоимости кредита, да и самого этого понятия и формулы расчета официально не существовало.

Вот так бывает

В 2007 году, до введения регулирования этого момента, согласно статистике ЦБ, реальная ставка по потребительским кредитам варьировалась от 90 до 124% годовых при заявленных 29%. Например, в одном банке для кредита в 40 тыс. руб. сроком на 18 месяцев такая реальная ставка составляла 72% годовых при заявленной процентной ставке за пользование кредитом в 24%.

Поэтому неудивительно, что в то время, по словам Жанны Eфимовой, юриста Московского общества защиты потребителей, жалобы граждан о нарушениях их прав при заключении договоров потребительского кредитования поступали ежедневно. Некоторые банки вообще отказывались сообщать эффективную процентную ставку до предоставления всего пакета документов, необходимого для выдачи кредита. А потом клиенту, уже прошедшему через все проверки, было лень или не было времени идти в другой банк, где не факт, что итоговая ставка оказалась бы ниже. Разразившийся кризис 2007–2008 годов явно показал минусы такого подхода и вынудил ЦБ вмешаться и урегулировать этот вопрос.

Сначала ЦБ закрепил обязанность банков раскрывать ПСК в своем нормативном акте. «Нормативный документ ЦБ, конечно, не имеет статуса закона, но он обязателен к исполнению, — говорил тогда директор департамента банковского регулирования и надзора ЦБ Алексей Симановский, презентуя новацию. — К сожалению, наших полномочий недостаточно, чтобы обязать все банки это делать. Те, что работают с заемщиками и ссудами на индивидуальной основе, не обязаны раскрывать ПСК». Что и требовалось доказать. Принятые Банком России меры оказались недостаточными: ПСК считали не все, а явно показывали клиентам еще меньше банков. В итоге в марте 2008 года Госдума закрепила обязанность банков рассчитывать ПСК на уровне закона «О банках и банковской деятельности».

Это сработало. Увидев реальную полную стоимость кредита, потенциальный заемщик подумает трижды, стоит ли его брать. Это в итоге и дисциплинировало банки.

Вот так бывает

Спустя три года, в 2010 году, реальная стоимость кредитов, выдаваемых в торговых сетях, практически сравнялась с заявленными банками ставками. Максимальная разница между этими показателями не превышала 10 процентных пунктов.

ПОЛНАЯ, НО НЕ БЕСКОНЕЧНАЯ

И все же этого было мало. Находились такие заемщики, которые были готовы кредитоваться под любые проценты, и кредиторы, которые готовы были выдавать заведомо невозвратные ссуды под тысячи процентов годовых.

Чтобы это искоренить, в 2013 году появилась идея ограничить максимальную полную стоимость кредитов и займов. Она не должна отклоняться от средних ПСК по рынку более чем на треть и в любом случае быть не больше 365% годовых. Новый средний показатель ПСК по рынку для разных сумм и сроков кредитов и прочих займов ежеквартально рассчитывается Центробанком для банков, МФО, кооперативов, ломбардов. Результаты расчетов выкладываются на официальном портале ЦБ.

Вот так бывает

Например, среднерыночная ПСК потребкредитов от 30 тыс. руб. до 100 тыс. руб. на срок свыше года составляет 19,628%, значит, предельная не может превышать 26,171%. Считать самому не обязательно — можно посмотреть значения по ссылке выше.

ПСК ПО СЛОГАМ

Итак, что входит в ПСК и как она рассчитывается?

Это и есть затраты клиента по кредитному договору.

В расчете ПСК не учитываются:

Лайфхак

Обращаясь за кредитом, не игнорируйте в том числе комиссии, которые не входят в расчет ПСК. В некоторых случаях они могут быть значительными. Так, некоторые банки устанавливают высокую плату, например, за СМС-оповещение или чат с сотрудником через мобильное приложение. Впоследствии эти траты могут стать для вас неприятным сюрпризом, если вы не обратили на них внимания при подписании документов. Чтобы сюрпризов не было, ни в коем случае не торопитесь при подписании кредитного договора.

ПСК В ФОРМУЛАХ И ЦИФРАХ

В статье 6 закона «О потребительском кредите (займе)» установлена формула расчета ПСК. Для расчета потребуется информация от банка — её можно получить у сотрудника кредитного отдела. Формула достаточно простая:

ПСК = i x ЧБП x 100

ПСК, как мы уже знаем, — полная стоимость кредита в процентах годовых.

ЧБП — число базовых периодов за срок кредита, то есть сколько клиент должен совершить выплат. Стандартное ЧБП в год при ежемесячных выплатах по кредиту = 12. То есть для трехлетнего кредита ЧБП будет 36. Для ежеквартальных выплат ЧБП в год = 4. При выплатах раз в год или реже ЧБП = 1. Базовым периодом в кредитном договоре называется стандартный временной интервал. Он встречается наиболее часто в графике платежей, который обязательно выдается вместе с договором.

i — процентная ставка базового периода, выраженная в десятичной форме. То есть если в год ставка — 12%, то при ежемесячных выплатах по кредиту в месяц это будет 1%, а в десятичной форме — 0,01.

Как видно, ничего сложного, но только на этом этапе. Основную трудность представляет формула расчета процентной ставки базового периода:

Теоретически для расчета этого показателя нужно иметь образец кредитного договора, в котором отражены все необходимые данные. Практически можно запросить число базовых периодов и процентную ставку базового периода у кредитного специалиста банка как устно, так и письменно. Обратите внимание, что кредитор не может отказать в предоставлении этой информации. Если вам отказали предоставить информацию, следует обращаться с жалобой в Центральный банк.

Но это крайний случай. За клиента ПСК обязан считать банк, и на практике так и происходит. Перепроверить для себя, если есть такая потребность, можно более простым способом.

Лайфхак

Если не хотите забивать голову самостоятельными расчетами, можно ввести данные в онлайн- или мобильный калькулятор. А ещё лучше сделать это в нескольких калькуляторах сразу, чтобы потом сравнить результаты между собой и с тем, что указывает банк в ПСК. Конечно, это займет время, но в будущем оно окупится сполна благодаря сэкономленным на кредите деньгам.

ПСК в рублях — второе значение, которое требует указывать закон, — считается по следующей формуле:

ПСК = стоимость кредита + добавочные выплаты + переплата.

Для расчета добавочных выплат сложите все предполагаемые траты: комиссии, платежи (ежемесячные и т. д.) за весь период договора. Данные о переплате можно найти в графике платежей.

Вот так бывает

Узнав конкретные данные, можно сделать подсчет полной стоимости, используя простую формулу. Например, имеется заем стоимостью 220 тыс. руб. Срок — 24 месяца под 17% годовых. Есть дополнительные взносы: 1,5% за предоставление, 1,2% за обслуживание.

При аннуитетном платеже, то есть при ежемесячном внесении одинакового взноса, переплата составит 41 тыс. руб. Ее можно посчитать в кредитном калькуляторе — например, в этом: http://calculator-credit.ru/calculator.php.

За выдачу денег придется отдать:

220 000*1,5/100 = 3,3 тыс. руб.

Плата за обслуживание составит:

(220 000 + 41 000)* 1,2/100 = 3,132 тыс. руб.

ПСК = 220 + 41 + 3,3 + 3,132 = 267,432 тыс. руб.

Следует иметь в виду, что ПСК учитывает все платежи, которые клиент совершит за весь срок кредита. Другими словами, если вы собираетесь выплачивать кредит досрочно, то данная величина изменится.

Вот так бывает

Рассмотрим пример: возьмем ипотечный кредит. В случае длительного срока погашения может быть выгодно взять кредит с комиссией за снижение процентной ставки, однако в случае досрочного погашения комиссия не возвращается. В другом случае кредит берется под более высокий процент тоже на длительный срок, но гасится досрочно. Конечная сумма платежа будет ниже, чем в случае с невозвращаемой комиссией.

Так что, несмотря на важность показателя ПСК, она зачастую зависит не только от банка, но и от планов клиента.

Лайфхак

Чтобы сравнить и выбрать наиболее выгодный вариант, следует воспользоваться кредитным калькулятором, в котором можно сравнивать различные варианты.

В нем надо вбить сперва вариант с комиссией за понижение. Затем посчитайте вариант, когда вы отдадите кредит с более высокой процентной ставкой, но за более короткий период. Вы сразу наглядно увидите, где сумма переплаты будет выше, а где ниже.

ОСОБЫЙ СЛУЧАЙ

Говорят, расчет ПСК для кредиток — особый случай. Почему?

Расчет ПСК для кредитных карт — очень сложный процесс, потому что есть льготный период и возобновляемая кредитная линия. Для расчета ПСК кредиток банк использует максимально возможный кредитный лимит с погашением задолженности равными частыми (имеется в виду ежемесячный платеж).

Приведем пример, чтобы показать, как это работает.

Вот так бывает

Карта выдается на определенный срок (скажем, на 3 года) с установленным лимитом 100 тыс. руб. Банк считает, что клиент использует сразу всю сумму и все 3 года будет погашать кредит, делая минимальный ежемесячный платеж 10% плюс проценты. Но банки могут считать ПСК для кредитных карт различными методами, поэтому стоит быть внимательнее при изучении условий по кредитной карте.

В ПСК входят доступные клиенту деньги по кредиту. Из-за этого возникает интересная особенность. Даже если вы не платите за годовое обслуживание, комиссии и всегда укладываетесь в льготный период, то есть фактически пользуетесь кредитом бесплатно, то ПСК все равно будет выше процентной ставки.

Поэтому следует помнить, что ПСК — величина теоретическая и иногда может искажать сумму переплаты по кредиту.

КАК ВЫГОДНЕЕ ВЗЯТЬ КРЕДИТ?

Эксперты дают на этот счет целый ряд советов.

По словам аналитика «Алор Брокер» Алексея Антоненко, подход к снижению полной стоимости кредита или займа может выглядеть следующим образом:

Еще один очень важный совет: несмотря на все ПСК, обращайте внимание на сумму платежа в месяц в рублях. Эта цифра более практическая, а главное, легко сопоставима с доходом заемщика, она позволит ему понять, потянет он кредит или нет либо и вовсе сможет на нее накопить, советуют эксперты.

Ну, и главное. Внимательно читайте кредитный договор. Спрашивайте обо всем, что непонятно. «Задавайте вопросы кредитному специалисту, а если так получилось, что сомневаетесь в правдивости его слов, включите диктофон и под запись предупредите его об этом», — советует Антоненко.

Ломбарды предложили изменить подход к расчету полной стоимости кредита

ПСК для ломбардов рассчитывается регулятором и корректируется ежеквартально. С 2014 года, когда ЦБ начал регулировать деятельность ломбардов, он снизился почти в полтора раза, пояснил основатель ломбарда «Корона» Вадим Клемцов. По словам гендиректора сети ломбардов «Фианит» Станислава Боронина, хотя ПСК на IV квартал впервые за семь лет выросла для ломбардов на 10 п. п., это лишь исключение, подтверждающее общий тренд. В подобных условиях отрасль не может строить долгосрочные стратегии и финансовые планы, считают участники рынка. С введением нового реестра ЦБ рынок уже покинула примерно 1 тыс. компаний, дальнейшее неизбежное снижение ПСК приведет к ускорению процесса, прогнозируют эксперты.

Создание площадки в форме аукциона, скорее всего, приведет к снижению доходности ломбардного бизнеса и к уходу с этого рынка многих официальных ломбардов, но повысит прозрачность сегмента, считают эксперты.

Боронин на совещании в ЦБ предложил по аналогии с МФО выделить категории ПСК в зависимости от суммы займа: до 50 тыс., 50–100 тыс. и от 100 тыс. рублей. Также речь идет об изменении методики расчета показателя — не по 100 крупнейшим ломбардам, а по трети всех участников рынка (сейчас в реестре ЦБ более 2,2 тыс. ломбардов). Такой подход позволит избежать демпинга, который зачастую могут себе позволить крупнейшие игроки, пояснил Боронин.

В ЦБ заявили, что предложения участников рынка требуют дополнительного исследования и обсуждения.

Как отметила руководитель проекта «Народного фронта» «За права заемщиков» Евгения Лазарева, самая серьезная угроза для потребителя — это теневой рынок. Необходимо внимательно следить за соблюдением баланса интересов участников отрасли, чтобы «обеспечить защиту легального рынка». Только на нем можно говорить об инструментах защиты прав потребителей, считает эксперт.

Упрощенный расчет ПСК

Многие заёмщики берут долгосрочные кредиты, которые выплачиваются не одним, а несколькими (зачастую многочисленными) платежами. Вручную рассчитать полную стоимость таких займов по стандартным формулам просто нереально.

Прочитав статью Формула расчета ПСК, вы узнаете, что такое i, ek, ДПk – о них пойдёт дальше речь.

Вот посмотрите, как выглядит уравнение расчёта процентной ставки базового периода ( i) для аннуитетного кредита размером 100 000руб., взятого на 3 месяца под 35% годовых, при условии, что ek равно нулю:

Выполнив расчет аннуитетного платежа по данному кредиту, мы выяснили, что он равен 35 296 рублей. Собственно, это и будет нашим ежемесячным платежом ( ДПk). По остальным значениям этого уравнения, надеемся, у вас вопросов нет. Однако напрашивается другой вопрос: «Как его решить?!» Причём, заметьте, мы рассматриваем кредит, погашаемый всего лишь тремя платежами. Страшно представить, как будет выглядеть аналогичное уравнение для кредита, погашаемого двадцатью платежами. А ведь такие схемы погашения широко распространены.

Упрощенная формула ПСК

Команда портала temabiz.com разработала свою формулу расчёта ПСК. На наш взгляд, она более проста и понятна. Прежде чем её продемонстрировать, хотим предупредить:

Данной формулы нет в государственных нормативных актах, а потому она не используется кредитными организациями.

Не надо требовать от банков, рассчитывать ПСК по нашей формуле – они этого делать не будут. Но вы можете с её помощью лично для себя выяснить реальную полную стоимость кредита. Ладно, хватит болтать, вот она:

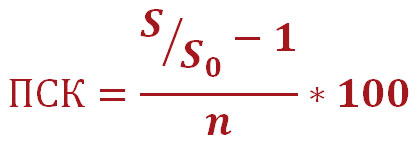

ПСК – полная стоимость кредита, указанная в процентах годовых;

S – общая сумма всех выплат по кредиту (включая комиссии, страховки и т.д.);

S0 – сумма выданного кредита;

n – срок кредитования (в годах).

Пример упрощенного расчета ПСК

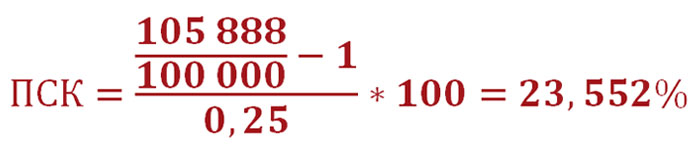

Давайте в качестве примера рассчитаем полную стоимость нашего трёхмесячного аннуитетного кредита. Итак, его сумма ( S0) равна 100 000 рублей. Кредит будет погашаться тремя аннуитетными платежами по 35 296 рублей. Предположим, что банк не навязывает заёмщику никаких дополнительных скрытых платежей. В таком случае общая сумма всех выплат ( S) составит 105 888 рублей (35 296*3=105 888). Срок кредитования ( n) равен 0,25 года (3месяца/12месяцев=0,25). Подставляем эти данные в нашу формулу и находим ПСК:

Итак, полная стоимость кредита равна 23,552% годовых. Для её расчёта нам понадобился обычный калькулятор и несколько секунд времени. Аналогичным образом можно рассчитать любой кредит с любым количеством платежей. Нашей формуле можно смело присвоить звание «Народная формула расчёта ПСК» – с ней легко разберётся как профессор, так и дворник.

Что же, друзья, с формулами и расчётами разобрались. Давайте выясним, какие платежи входят в полную стоимость кредита.

Что такое пск в ломбарде

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Банка России от 27 августа 2018 г. N 08-41-2/6640 “О расчете полной стоимости потребительского кредита (займа)”

ПСК определяется и доводится до заемщика в соответствии с требованиями Федерального закона N 353-ФЗ. При этом с точки зрения заемщика, ПСК представляет собой оценку его расходов, связанных с заключением и исполнением договора потребительского кредита (займа).

Частью 5 статьи 6 Федерального закона N 353-ФЗ установлен исчерпывающий перечень платежей, не включаемых в расчет ПСК.

При этом невключение указанных платежей в расчет ПСК не зависит от того, за счет собственных либо заемных средств они уплачиваются заемщиком.

Таким образом, по нашему мнению, включаемые в расчет ПСК платежи, указанные в пункте 7 части 4 статьи 6 Федерального закона N 353-ФЗ, относятся к расходам заемщика так же, как и платежи по возврату кредита (займа), и соответственно подлежат включению в расчет ПСК в качестве отдельных денежных потоков (платежей).

Полагаем, что в целях обеспечения защиты прав заемщиков, соблюдения принципов добросовестности, разумности и справедливости при установлении, осуществлении и защите прав и исполнении обязанностей участниками отношений, возникающих при предоставлении потребительского кредита (займа), кредитору необходимо руководствоваться следующим.

В случае изменения процентной ставки в связи с отказом от договора страхования кредитор обязан в соответствии с частью 14 статьи 5 Федерального закона N 353-ФЗ предоставить заемщику измененные индивидуальные условия договора с указанием на первой странице договора ПСК, рассчитанной, исходя из измененной процентной ставки, а также в соответствии с частью 5 статьи 9 Федерального закона N 353-ФЗ обновленный график платежей.

1. ПСК по договору не должна превышать предельно допустимое значение соответствующей категории потребительского кредита (займа), применяемое в календарном квартале на момент заключения договора.

Дополнительно информируем, что в настоящее время на рассмотрении Государственной Думы Федерального Собрания Российской Федерации находится проект федерального закона N 237568-7 «О внесении изменений в Федеральный закон «О потребительском кредите (займе)» и в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях», которым предусматривается дополнение части 11 статьи 6 Федерального закона N 353-ФЗ положением, согласно которому по общему правилу процентная ставка по договору потребительского кредита (займа) в любой день пользования потребительским кредитом (займом) не может превышать предельно допустимое значение ПСК, действовавшее для соответствующей категории потребительского кредита (займа) на момент заключения договора.

2. В соответствии с пунктом 7 части 4 статьи 6 Федерального закона N 353-ФЗ в расчет ПСК включается сумма страховой премии по договору добровольного страхования в случае, если в зависимости от заключения заемщиком договора добровольного страхования кредитором предлагаются разные условия договора потребительского кредита (займа), в том числе в части срока возврата потребительского кредита (займа) и (или) полной стоимости кредита (займа) в части процентной ставки и иных платежей.

Обзор документа

Приведена информация по расчету полной стоимости потребительского кредита (займа) (ПСК).

При изменении процентной ставки в связи с отказом от договора страхования кредитор обязан предоставить заемщику измененные индивидуальные условия договора с указанием на первой странице договора ПСК, рассчитанной исходя из измененной процентной ставки, а также обновленный график платежей.

ПСК по договору не должна превышать предельно допустимое значение соответствующей категории кредита (займа), применяемое в календарном квартале на момент заключения договора.

Сумма страховой премии по договору добровольного страхования включается в расчет ПСК, если в зависимости от заключения заемщиком такого договора кредитором предлагаются разные условия кредитования. В частности, это может касаться срока возврата средств и (или) ПСК в части процентной ставки и иных платежей.