Как составить прогнозный баланс

Финансовый контроль является фактором, который влияет на увеличение эффективности работы компании. Прогнозный баланс является одним из инструментов этого финансового контроля. Это специальный документ, форма которого установлена приказом Минфина №66н. Организация может также сама разработать образец баланса. При этом могут применяться укрупненные строки. На базе значений этих строк определяются коэффициенты. Нужны они для оценки итогов, достигнутых организацией.

Особенности прогнозируемого баланса

Прогнозный баланс – это инструмент планирования. Представляет собой вид финансовой отчетности, посредством которой можно извлечь сведения о прогнозируемом состоянии компании на завершение отчетного периода.

Как производится прогнозирование бухгалтерского баланса коммерческой организации методом процента от продаж?

Для оформления баланса нужно собрать сведения о финансовой работе фирмы, накопленные за определенный период. Формирование баланса предполагает следующую подготовку:

Бухгалтеру нужно будет учесть вероятность неизменности той или иной статьи баланса. При этом имеет смысл определить, какие именно факторы будут изменять балансовые статьи.

Функции баланса

Одна из ключевых функций баланса – установление тех проблем, которые могут возникнуть при дальнейшей деятельности. Рассмотрим остальные функции:

Прогнозный баланс обязательно нужен для больших предприятий, которые планируют развиваться.

Особенности составления

Первый шаг при формировании баланса – установление желаемого размера капитала фирмы. При этом нужно ориентироваться, что эти виды капиталов не будут значительно меняться:

То есть такой базовый показатель, как капитал фирмы, меняется под воздействием изменений прибыли. Прибыль является самым динамическим показателем. Она рассчитывается путем умножения предполагаемой выручки на показатели рентабельности за прошлые периоды.

Если будет известен будущий размер дохода, можно использовать метод процента от продаж. В рамках этого метода статьи баланса увеличиваются/уменьшаются пропорционально изменению размера выручки.

Увеличение доходов предполагает повышение стоимости запасов организации. При этом будут присутствовать сделки с новыми партнерами. Соответственно, увеличится объем дебиторских долгов. Предполагается, что для покупки нужных активов нужно будет оформлять новые кредиты. Они могут быть как долгосрочными, так и краткосрочными.

После определения значений ключевых строк нужно рассчитать активы и пассивы. Через вычитание пассива из актива можно установить потребность фирмы в привлечении внешних источников финансирования.

Составление

Формирование прогнозного баланса можно подразделить на эти шаги:

Первый шаг при создании баланса – установление размера капитала фирмы. Определить эту величину можно через формулу СКn + 1. Уставной капитал считается практически неизменяемой величиной. А потому вносится он в прогнозный баланс в том же значении, который указан в отчетном балансе. Практически не изменяются добавочный и резервный капиталы. То есть ключевым элементом считается прибыль организации.

Величина прибыли устанавливается на основании ожидаемого процента рентабельности. Он определяется на базе показателей динамики отношения прибыли к выручке.

Прогноз величины выручки выполняется на основании этих значений:

Прогнозный баланс нужен для определения коэффициентов, способствующих сравнению фактических итогов деятельности с плановыми.

К СВЕДЕНИЮ! При разработке прогнозного баланса обычно используются компьютерные программы.

Метод процента от продаж

Существует много методов разработки прогнозного баланса. Наиболее популярный из них – создание баланса исходя из зависимости всех параметров от объема продаж. Суть этого метода заключается в том, что большинство параметров увеличиваются/уменьшаются в зависимости от изменения объема продаж. При формировании баланса таким методом нужно учитывать эти правила:

Формирование прогнозного баланса по методу процента от продаж предполагает эти этапы:

Самый последний этап формирования баланса – установление потребности в сторонних источниках финансирования. Потребность эта определяется путем получения разницы между активами и пассивами. Полученное значение нужно для корректировки балансов, формирования балансовой разницы.

К СВЕДЕНИЮ! Прогнозный баланс является универсальным документом. На его базе можно определить ключевые финансовые коэффициенты. К примеру, это могут быть коэффициенты ликвидности и экономической устойчивости. На базе баланса можно рассчитать различные целевые значения. Он необходим для определения стратегии развития организации.

Прогнозный баланс и его составление на примере

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Прежде всего, необходимо определиться с базой для планирования. Обычно базой является деятельность в прошлых периодах. Основным драйвером эффективного развития любого предприятия является рост продаж. Результаты деятельности предприятия за прошлый период описываются в отчете о доходах и расходах (отчете о прибылях и убытках). Инструментом планирования доходов и расходов предприятия является бюджет доходов и расходов (БДР), который может иметь форму отчета о прибылях и убытках (ОПУ).

Структура расходов БДР

Переменные расходы растут пропорционально росту продаж, например, сырье, ФОТ производственного персонала. Постоянные расходы остаются неизменными либо растут ступенчато, например, когда при расширении бизнеса необходимо новое здание большего размера.

Кроме того, некоторые расходы можно отнести на себестоимость конкретной продукции – такие расходы называются прямыми, а некоторые распределяются между различными видами продукции (косвенные затраты). Примерами косвенных расходов могут служить маркетинг и реклама, управленческие и административные расходы.

При составлении БДР полезно проанализировать, какой процент от выручки составляет каждый вид расходов. Это поможет нам рассчитать плановые значения расходов при росте выручки будущего периода.

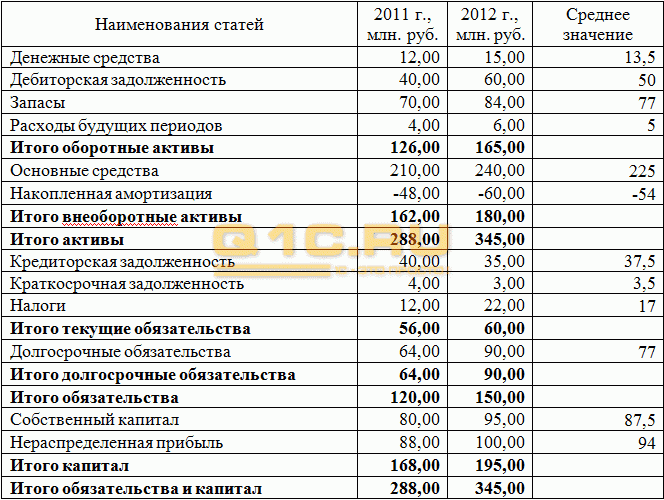

Пример расчета баланса прошлого периода

С ростом продаж растет оборотный капитал. Эффективность управления оборотным капиталом можно посчитать через коэффициенты. Основные коэффициенты оборотного капитала в днях:

Помимо оборотного капитала в активе баланса имеется необоротный капитал, такой как основные средства (ОС) и нематериальные активы (НМА). Аналогично оборотному капиталу эффективность можно посчитать по формуле:

Переходим к пассивной части баланса. Чаще всего финансирование деятельности компании осуществляется за счет заемных средств (в чем преимущество и недостатки такого подхода, расскажем в следующей статье). Однако по заемным средствам необходимо выплачивать проценты. При росте компании привлечение финансирования становится особенно актуальным. И тут важно помнить одно правило: «темп изменения чистой прибыли должен быть больше либо равен темпу изменения выручки» (Тизм.чп>=Тизм.выр.)

Как правильно рассчитать потребность в финансировании при росте компании на основании финансового состояния?

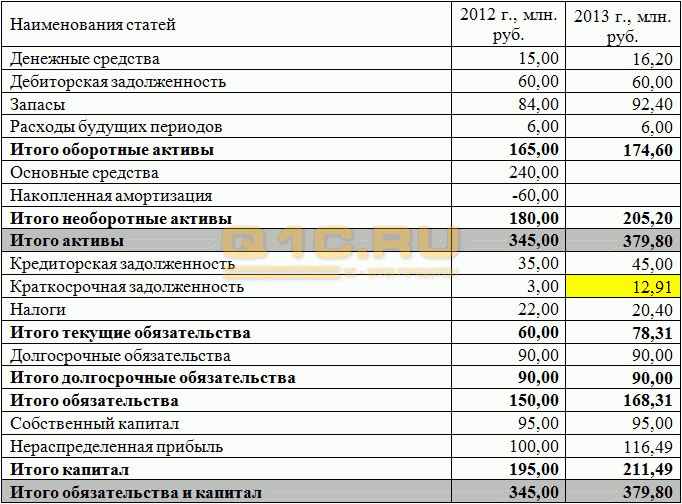

В нашем примере мы имеем бюджет по балансовому листу (ББЛ):

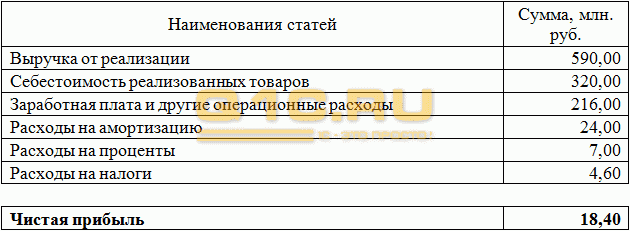

Отчет о прибылях и убытках 2012 года

Можем рассчитать показатели эффективности управления активами и оборотным капиталом за 2012:

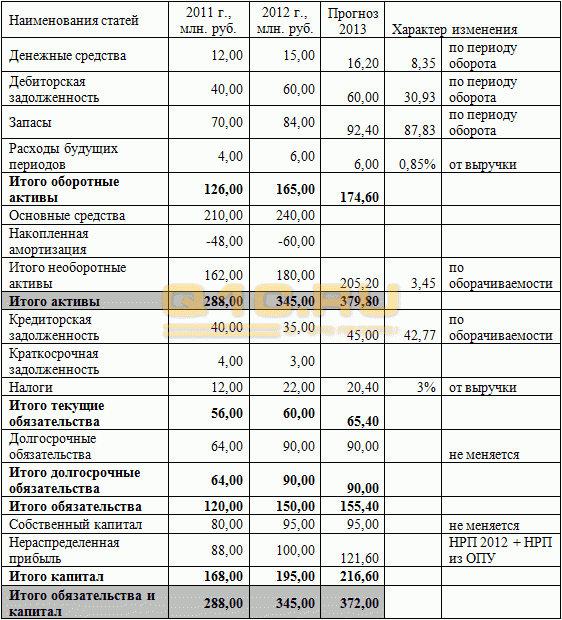

Составление прогнозного баланса

На основании вышеописанных данных приведем пример расчета прогнозного баланса.

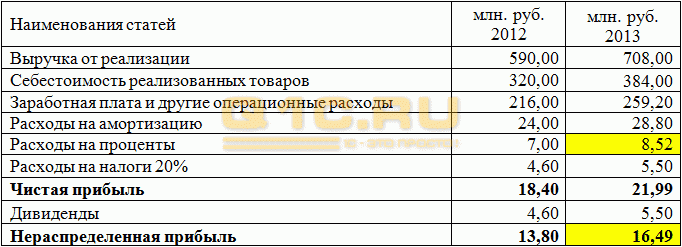

Предположим, мы планируем увеличить продажи на 20%. Тогда основные показатели ОПУ вырастут пропорционально росту выручки:

Себестоимость составляет 54% от выручки, соответственно, при сохранении текущей нормы валовой рентабельности новая себестоимость составит 708*54% = 384, аналогично рассчитываются заработная плата и амортизация. Процент за обслуживание краткосрочных и долгосрочных обязательств рассчитывается как (77+3,5)*%=7, получается 8,70 %. Расходы по процентам на 2013 г. пока оставляем пустыми, их получим расчетным путем.

Перейдем к построению бюджета по прогнозному балансовому листу:

Основные строки активной части прогнозного баланса меняются от периода оборота в днях. Расходы будущих периодов можно посчитать как % от выручки (4+6)/ 2*590 = 0,85%, аналогично считаем налоги.

Таким образом, получается, что компании требуется активов на сумму 379,80, однако собственных средств имеем только 372 млн., откуда брать остальные — 7,8 млн. Для простоты предполагаем, что долгосрочные обязательства не меняются, финансирование будем осуществлять через краткосрочные кредиты и займы.

Однако на самом деле потребуется больше, чем 7,8 млн., поскольку на величину краткосрочных и долгосрочных обязательств придется начислить %. Сумма % уменьшит нераспределенную прибыль в ОПУ. Таким образом, нам необходимо подобрать такое значение краткосрочных займов, при котором выполнялось бы балансовое уравнение. При уменьшении нераспределенной прибыли в прогнозном балансе увеличится сумма краткосрочных обязательств. В нашем примере получились следующие значения.

Прогнозный отчет о прибылях и убытках

Прогнозный бюджет по балансовому листу

Какие основные выводы можно сделать на основе полученных данных?

Рост чистой прибыли по ОПУ составляет 16%, что явно меньше роста выручки (20%). В нашем примере это произошло за счет увеличения кредитной нагрузки. Компания растет настолько быстро, что ее прибыли не хватает для поддержания роста. Необходимо занимать. Такая тенденция может привести к тому, что всю добавленную чистую прибыль будут сжирать проценты, и компания вынуждена будет расти, чтобы обслуживать кредиты (о методах оптимизации деятельности мы расскажем в следующих статьях).

Что касается краткосрочной задолженности, то ее значение выросло более чем в 4 раза. Тут важно помнить, что при росте компании рост обязательств неизбежен, однако этот процесс всегда нужно держать под контролем, чтобы избежать чрезмерной кредитной нагрузки.

Теперь немного саморекламы :).

Данную схему построения прогнозного баланса можно построить в Excel. Но более точные данные и более быстрый сбор информации возможен только в автоматизированной системе. Знания и опыт нашей компании помогут Вам выстроить бюджетный процесс, сделать его эффективными, динамичным и управляемым. Мы специализируемся на самой популярной платформе на сегодняшний день — 1С.

Компания Goodwill, 2014 год.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Сводный прогнозный баланс

Время чтения: 24 минуты

Многие из тех, кто не понаслышке знаком с отечественной энергетикой, с известной иронией относятся к применению слова «рынок» в отношении оборота электрической, а тем более тепловой энергии в России. Прямое и косвенное тарифное регулирование, технические ограничения для выхода на рынок, нарастающее участие государственных компаний – всё это не способствует достижению давно заявленных целей либерализации рынка и развития конкуренции.

Но даже на фоне всех этих проблем выделяется совсем уже немыслимая с позиций рыночной экономики конструкция, живой «динозавр» из эпохи плановой экономики – сводный прогнозный баланс производства и поставок электрической энергии (мощности) в рамках ЕЭС России по субъектам РФ (далее для краткости – просто «сводный прогнозный баланс»). Нормативная база по вопросам утверждения и применения свободного прогнозного баланса крайне скудна и неопределённа. 23 марта 2012 года на сайте ФСТ России был опубликован проект нового приказа о порядке формирования сводного прогнозного баланса, о необходимости принятия которого ФСТ заявляла ещё год назад. К сожалению, принципиально подход к формированию баланса в соответствии с этим документом менять не планируется.

Судебная практика также не ставит применение баланса в отношениях между субъектами энергетики в рамки общих принципов гражданского права, а напротив, допускает чрезмерно расширительное толкование соответствующих норм. Всё это влечёт возможность введения произвольных ограничений доступа на рынок и участия в нём по усмотрению регулирующих органов.

1. Нормативная база и перспективы её изменения

Сводный прогнозный баланс вскользь упомянут в Федеральном законе «Об электроэнергетике» от 26.03.2002 № 35‑ФЗ. На уровне актов Правительства РФ вопросы его формирования и применения раскрыты прежде всего в постановлении от 27.12.2010 N 1172 «Об утверждении Правил оптового рынка электрической энергии и мощности…» и постановлении от 29.12.2011 N 1178 «О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике». Не ставя своей задачей повторить все нормы указанных постановлений, отмечу лишь, что в обоих из них баланс упоминается и рассматривается прежде всего как основа для расчёта регулируемых тарифов. Кроме того, наличие балансового решения является необходимым условием для допуска участника ОРЭМ к торговой системе оптового рынка.

С тех пор, пусть ограниченная, однако же ценовая либерализация рынка стала реальностью. Однако же новый проект приказа ФСТ России о порядке формирования баланса повторяет те же недостатки, которые отмечены выше. Да, в приказе существенно конкретизирован порядок расчёта объёмов, включаемых в баланс по отдельным категориям участников рынка. В частности, предусмотрена отдельная методика расчёта объёмов по населению и приравненным к нему категориям. Но всё так же отсутствует чёткая процедура рассмотрения заявок: исчерпывающий перечень оснований для отказа, возможность участников рынка участвовать в формировании баланса на всех его этапах.

Сохранилась и норма об «оценке возможных социально-экономических последствий для региона при выводе новых организаций на ОРЭМ», несмотря на заявленную ФСТ России готовность в ближайшее время перейти к новому механизму расчёта сбытовой надбавки гарантирующих поставщиков, который исключит рост тарифов для социально значимых категорий абонентов при выводе новых потребителей на ОРЭМ (это было, в частности, озвучено на конференции «Российская энергетика: госрегулирование VS свобода рынка», состоявшейся 22 марта 2012 года, за день до публикации нового проекта приказа).

Далее хотелось бы обратить внимание на две системных проблемы, связанных с применением сводных прогнозных балансов, интересных с юридической точки зрения.

2. Возможность произвольного ограничения доступа на оптовый рынок

Можно отметить позитивную позицию антимонопольных органов по рассматриваемому вопросу. Так, сообщается, что 05.03.2012 ФАС России установила факт нарушения ФСТ России и Управлением по региональным тарифам Администрации Волгоградской области ч. 1 ст. 15 Федерального закона «О защите конкуренции», выразившегося в несогласовании и невключении предложений ООО «Волгоградоблэлектросбыт» в сводный прогнозный баланс. Использование мер антимонопольного реагирования для защиты интересов потребителей или энергосбытовых компаний, ограничиваемых в доступе на ОРЭМ непринятием балансовых решений, тем самым, представляется действенной мерой.

3. Определение существенных условий договоров участников рынка на основании плановых показателей, учтённых в балансе

Вторая проблема, напротив, во многом создана в судебной практике. В Постановлении Президиума ВАС РФ от 01.11.2011 N 3327/11 по делу N А49‑10034/2009, содержится вывод, что «отсутствие нормативного указания на использование учтённых регулирующим органом при установлении соответствующих тарифов данных сводного прогнозного баланса не может служить основанием для неприменения этих данных при расчётах за оказанные услуги в случае уклонения потребителя от согласования величины заявленной мощности».

Подобные выводы формировались в практике и ранее. Так, в Постановлении ФАС Северо-Западного округа от 22.09.2008 по делу N А05-1828/2008, оставленном без изменения Определением ВАС РФ от 11.01.2009 N 16787/08, содержится вывод, что «объёмы поставок электрической энергии, указанные в сводном прогнозном балансе, утверждённом в соответствии с установленным порядком, обязательны для всех участников процесса формирования сводного прогнозного баланса». Хотя по другим делам суды отдавали договорным отношениям сторон приоритет перед объёмами, зафиксированными в сводных прогнозных балансах (например, Постановление ФАС Московского округа от 19.05.2011 N КГ-А40/4651-11 по делу N А40‑80667/10-82-691, Постановление Тринадцатого арбитражного апелляционного суда от 08.02.2010 по делу N А56-29349/2009).

Постановление от 01.11.2011 уже активно используется судами во вновь возникающих спорах, в том числе и в случаях, когда применение учтённых в балансах объёмов явно противоречит здравой экономической логике (например, при объективном изменении состава ГТП по сравнению с учтённым в балансах).

В данном случае понятно стремление судов найти наиболее простое разрешение спора в ситуации, когда объёмы передачи энергии не согласованы сторонами. Между тем, непрозрачность процедуры формирования баланса, отсутствие механизма компенсации убытков, возникающих в случае несоответствия прогнозных объёмов фактическим, отсутствие детализации объёмов, учтённых в балансе, – все эти обстоятельства делают «автоматическое» применение показателей баланса к любому спору субъектов электроэнергетики по объёмам поставки или передачи крайне опасным.

Составление прогноза движения денежных средств

Автор: Антон Толкачев Эксперт-практик, консультант по методологии

ведения управленческого учёта

Составление прогноза движения денежных средств

Автор: Антон Толкачев

Эксперт-практик, консультант по методологии

ведения управленческого учёта

Важность прогноза движения денежных средств компании (ПДДС) переоценить сложно.

Что такое прогноз движения денежных средств

Аббревиатура ПДДС очень похожа на ОДДС (отчет о движении денежных средств). Разница в том, что ОДДС – это одна из четырех обязательных форм бухгалтерской отчетности (вместе с балансом, отчетом о прибылях и убытках и отчетом об изменениях капитала). А прогноз движения денежных средств – это просто план, от которого лишь требуется быть понятным, достоверным и максимально объективным.

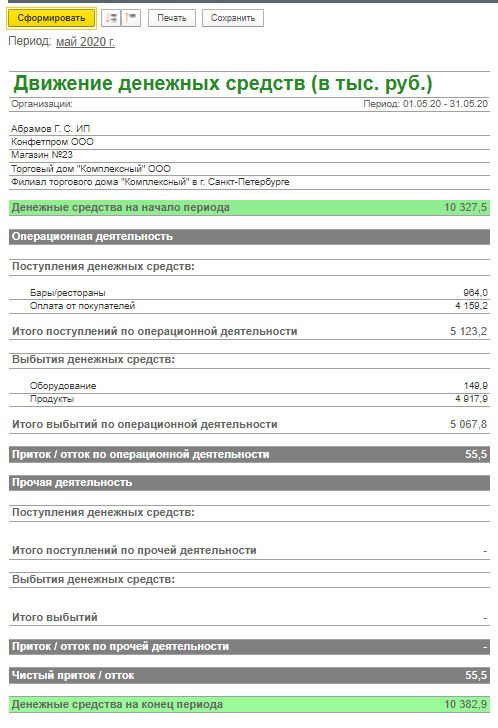

Рис. 1 Пример отчета о движении денежных средств в сервисе управленческого учета «Управленка»

Хотя ПДДС и ОДДС роднит общепринятая аналогичная структура. Оба документа должны отражать три разновидности деятельности компании:

Рис. 2 Составляющие отчетов о движении денежных средств

И если отчет позволяет понять финансовое прошлое вашей компании, то прогноз – нарисовать и спланировать максимально достоверное финансовое состояние бизнеса.

Содержание прогноза движения денежных средств

Поговорим о трех видах деятельности чуть подробнее.

По каждой из них фиксируется как приток, так и отток средств.

Операционная деятельность в ПДДС

К притоку средств от операционной деятельности обычно относят:

Инвестиционная деятельность в ПДДС

Приток средств в рамках инвестиционной деятельности возникает:

Отток, в свою очередь – это:

Финансовая деятельность в ПДДС

В финансовой деятельности приток возникает от эмиссии акций или других долевых инструментов, эмиссии облигаций, векселей, закладных, займов, а также от прочих финансовых инструментов.

Отток – это выплаты собственникам (дивиденды), выплаты в погашение взятых кредитов, выплаты по финансовой аренде (лизингу), и так далее. Это не исчерпывающий перечень, здесь приведены лишь наиболее типичные статьи движения денежных средств.

Зачем нужен прогноз ДДС?

Прогнозирование движения денежных средств компании даст ориентиры и вам, и вашим кредиторам:

Этапы формирования прогноза ДДС

Строить прогноз нужно, опираясь на данные прошлых лет. Признавать доходы и расходы проще кассовым методом, то есть в момент поступления средств на счет/списания средств со счета.

Существуют различные математические методы составления прогноза, исходя из исторических данных:

Способов множество, наиболее сложные из них стоит применять не вручную, а в рамках специализированных учетно-аналитических электронных систем.

Но какими бы ни были математические инструменты, главное – понимать общую логику составления прогноза. Прежде всего, конечно, нужно определить горизонт планирования: год, квартал или месяц. Конкретный период зависит от бизнес-цикла и ваших потребностей: краткосрочный прогноз, среднесрочный или долгосрочный. Скорее всего, вы уже имеете представление на какой период вы хотите видеть ПДДС.

Раздел ПДДС «Операционная деятельность»

Считаем доходы и расходы, о которых мы уже упоминали. Доходы – в основном от реализации продукции и услуг. Расходы – на фонд оплаты труда и прочие расходы на персонал (вроде командировочных), на аренду имущества, на налоги и страховые взносы. Разумеется, на закупку материалов, если у вас производство, на топливо для автомобилей, и так далее.

И проецируем эти значения на будущие периоды с учетом ваших планов, которые, должны базироваться на изучении рынка, с одной стороны, и тенденциях государственного регулирования, например, по налогам – с другой.

В каждом прогнозном периоде выводим чистый результат от операционной деятельности. Закладывайте в прогноз тенденции роста, только будьте готовы объяснить и себе, и другим, насколько они обоснованы.

Раздел ПДДС «Инвестиционная деятельность»

В этом разделе вы отразите приток и отток средств на покупку и продажу (если они запланированы) основных средств – зданий, машин и оборудования, и так далее.

И точно также покажете результат – планируемую разницу между притоком и оттоком по итогам года.

ПДДС «Финансовая деятельность»

В плюс здесь мы вписываем получение банковских кредитов и прочих займов. Сюда же – средства, пришедшие к нам от заемщиков в погашение займа, дивиденды и проценты по акциям и облигациям. В минус записываем расходы на погашение взятых кредитов, лизинговые платежи, выплату дивидендов. И выданные займы, если таковые планируются.

Консолидация разделов ПДДС

Когда блоки прогноза сконструированы, их нужно объединить. Для этого нужно сложить все поступления по трем видам деятельности в течение года и вычесть из них все расходы в течение этого же года. В результате мы увидим тот самый чистый денежный поток. С ходом времени его значение должно становиться положительным, даже с учетом обслуживания кредитов – иначе вы попадете в ловушку (запланированного!) кассового разрыва.

Правила построения хорошего прогноза

Правильно (с бухгалтерской точки зрения) и реалистично (с точки зрения рынка) составленный прогноз позволяет вам не бояться использования финансовых инструментов (кредитование, лизинг и т.д.), поскольку вы понимаете источники погашения займа. Точно так же и кредиторам он позволяет давать вам деньги с большей уверенностью.

Поэтому соблюдайте правильный баланс между экономическим оптимизмом и осторожностью. С одной стороны, оценивайте возможные доходы по верхней планке, а с другой – отнимите от них процентов 10 на всякие непредвиденные обстоятельства. Это процесс называется «пессимизирование прогнозов».

Будьте готовы объяснить и себе, и другим принципы формирования прогнозных цифр и даже защищать результатом перед вышестоящим органом управления компании,например, собранием акционеров, если вы – генеральный директор акционерного общества. Речь не столько о методологии расчета, сколько о той самой реалистичности, следствие которой – объективность составленных прогнозов. То есть анализ рыночных трендов является не менее важным фактором, чем анализ ДДС прошлых периодов.

Хороший прогноз ДДС в финансовом планировании – признак зрелого предприятия с выстроенными финансовыми процессами. За счет широты взгляда на компанию он способен обеспечить вам рыночное конкурентное преимущество.