Что такое сторонний платежный провайдер?

Понимание экосистемы онлайн платежей является важной частью бизнеса. Независимо от того, ищете ли вы альтернативные методы оплаты или только начинаете свой предпринимательский путь — правильный выбор платежного провайдера может сэкономить тысячи долларов.

Таким образом, важно понимать все преимущества и риски, которые могут последовать при работе с поставщиком платежных услуг.

В данной статье мы попробуем разобрать роль стороннего обработчика платежей и его влияние на сферу онлайн платежей, определим моменты, на которые стоит обратить внимание, а также обсудим методы уменьшения риска для бизнеса в целом.

Что такое сторонний платежный провайдер?

Сторонний платежный провайдер это сервис, который предоставляет мерчантам возможность принимать онлайн платежи не требуя наличия мерчант аккаунта. Данные организации имеют собственный мерчант аккаунт, который они используют для проведения платежей владельцев онлайн бизнеса.

Поскольку все большее число людей отказывается от наличных денег в пользу онлайн переводов, многие предприятия, для поддержания развития бизнеса, вынуждены улучшать онлайн присутствие. Для того чтобы иметь возможность принимать платежи по кредитным картам онлайн, необходимым условием является наличие мерчант аккаунта.

Мерчант аккаунт необходим для безопасного приема и обработки платежей от клиентов по всему миру. После открытия мерчант аккаунта, предприятие может принимать платежи по кредитным картам 24/7.

Подача заявки и регистрация мерчант аккаунта это в целом несложный процесс, однако он может затянутся на многие месяцы. Банки запрашивают значительное количество документов, которые бывает тяжело достать. Кроме того, требования часто меняются.

Вследствие этого, компании, которые по каким-то причинам не могут открыть собственный мерчант аккаунт, все-еще имеют возможность принимать онлайн платежи благодаря сторонним платежным провайдерам.

Принцип работы сторонних платежных провайдеров

Теперь, когда вы понимаете что такое сторонний поставщик платежных услуг и зачем он нужен, давайте разберем принцип его действия.

После того, как вы зарегистрировали аккаунт в платформе по обработке платежей, вы получите возможность установить платежную страницу на сайт. Платежи, которые будут проходить через эту страницу будут обрабатываться на сервере платежного шлюза.

Когда стоит обратиться к стороннему платежному провайдеру?

Как было приведено выше, для мерчантов без собственного мерчант аккаунта, работа с сторонним поставщиком платежных услуг является оптимальным вариантом.

Однако такой вариант не является подходящим для всех. В то время как для некоторых предприятий это может быть единственной возможностью масштабироваться, некоторым мерчантам лучше открывать свои собственные аккаунты.

Если у вас бизнес по подписке, или большие объемы транзакций — то при открытии мерчант аккаунта комиссии могут составить значительный процент от суммы платежа.

В таких случаях сторонние платежные провайдеры будут более оптимальным решением. Также это будет лучшим решением для стартаперов или малым предприятиям.

Преимущества и Недостатки сторонних платежных провайдеров

К преимуществам можно отнести:

Единственным возможным недостатком сторонних платежных провайдеров является то, что комиссия за транзакцию может быть немного выше чем при работе с мерчант аккаунт процессорами. Однако на самом деле, эта цена является более низкой, если сравнивать с комиссиями традиционных провайдеров платежей. Многие владельцы бизнеса все чаще обращаются за помощью к сторонним поставщикам. Кроме того, наличие высокой конкуренции на рынке онлайн платежей способствует улучшению сервиса и уменьшению цены.

Провайдеры платежных систем – что это такое?

Существует такое понятие, как провайдер платежных систем. Именно к числу таких компаний и относится латышский сервис regularpay.com. Попробуем разобраться в данном материале, что вообще такое провайдер платежных сервисов, зачем данная система нужна и как она работает.

Но, прежде чем говорить на эту тему, необходимо рассмотреть, что же собой представляет сама платежная система. Согласно определению Федерального Закона, платежной системой называют совокупность компаний, производящих операции, следуя правилам системы, для производства переводов денег. К этой системе относятся операторы услуг и клиенты. Такая организация устанавливает для своих членов единство стандартов и правил совершения платежных операций. Благодаря платежной системе, производятся расчеты между банками двух типов: эквайеры и эмитенты. На сегодняшний день есть немало платежных систем, предлагаемых известными банками.

А теперь переходим, собственно, к провайдеру платежных сервисов или провайдеру платежных систем, как его еще называют. Хотелось бы отметить, что провайдер – это компания, предоставляющая какие-либо услуги, в данном случае, услуги доступа к различным платежным сервисам. Именно этим и занимается RegularPay. Организация такого рода предоставляет клиентам и банкам возможность в режиме онлайн производить переводы средств с применением карт разных банков и прочих платежных средств. Как правило, провайдер платежных систем обладает технологической связью с большим количеством банков, биллинговых систем провайдеров товаров и услуг (на счет которых производится перевод средств), систем карточек и прочих платежных сетей. Одним словом, провайдер платежных сервисов являет собой комплексную систему, позволяющую сотрудничать с различными банками и переводить в безопасном режиме средства прямо через Глобальную Сеть. Эта система очень удобная и дает возможность экономить время, а самое главное, не волноваться за сохранность финансовых вложений. Ведь в хороших сервисах, к каким и относится RegularPay из Латвии, существует проверка безопасности переводов. Каждый перевод в автоматическом режиме проверяется на мошенничество, и если с ним все в порядке, то он переходит на счет получателя, а если нет, то вручную проверяется еще раз, а изначально блокируется.

Провайдер платежных систем имеет возможность управлять информацией о существующих платежных сервисах, счетами физических и юридических лиц, контактами и так далее. Вследствие этого, клиенты практически не зависят от одного платежного сервиса и могут контактировать напрямую с процессинговым центром, что очень удобно, в особенности при осуществлении международных переводов средств.

Платежный сервис-провайдер и платежный фасилитатор. Что подойдёт для вашего бизнеса?

Основная задача современного предпринимателя – выбрать наиболее подходящий и удобный платёжный сервис для качественной и быстрой обработки платежей. Однако далеко не все бизнесмены уделяют этому вопросу много внимания. А зря, ведь это приводит к непредвиденным убыткам и задержкам.

Так что же выбрать в вашем случае: платежный сервис-провайдер или платежный фасилитатор? В этой статье мы поможем разобраться, в чем их отличия, а также подберём платёжный сервис именно для вашего проекта.

Общие характеристики платёжного сервис-провайдера и платёжного фасилитатора в том, что они оба занимаются организацией приёма платежей, предлагают различные способы оплаты и требуют получения платежной лицензии. Однако у них есть существенные различия.

Платежный сервис-провайдер (PSP) выступает посредником между вашим бизнесом и банком-эквайером. Примерами PSP выступают: PayPal, Stripe, Skrill, Payler.

При работе с PSP заключается отдельный договор с банком-эквайером, согласно которому банк-эквайер отвечает за финансовые расчёты, а PSP гарантирует безопасность, бесперебойность проведения платежей и оперативную поддержку при любых вопросах.

Минусы PSP: затянутость процесса подключения и высокие на него ставки, в сравнении с платёжным фасилитаторами.

Платежный фасилитатор (PayFac), как и платежный сервис провайдер, является посредником, но ключевым различием есть то, что PayFac самостоятельно проводит финансовые расчеты. Примерами выступают: Shopify, Xero, Worldpay.

Фасилитатор заключает договор с банком и получает свой индивидуальный номер, под которым уже регистрируются все продавцы или, как их еще называют, sub-merchants.

Минусы PayFac: это менее надёжный вариант, так как все средства хранятся на индивидуальном счету и только через некоторое время передаются в банк. Это увеличивает риск «замораживания» в случае технологических сбоев в работе фасилитатора.

Также платежный фасилитатор не предоставляет возможность индивидуализации, так как платёжный терминал один и его изменения будут касаться всех саб-мерчантов.

Каждый случай индивидуальный. Кроме того, всё зависит от ваших интересов и целей. Если у вас в приоритете запуск в кратчайшие сроки, тогда ваш вариант — платежный фасилитатор, a если у вас есть время и финансовые возможности — платежный сервис провайдер.

Суть работы провайдера платежных систем

Наверняка вы слышали о такой системе, как провайдер платежных сервисов. Вообще, из названия ясно, чем занимается такая компания, однако попробуем более подробно разобраться, чем она занимается и для чего необходима.

Собственно провайдер платежных систем – это организация, осуществляющая сотрудничество между коммерсантами и банками в режиме онлайн по производству электронных переводов средств самыми разными методами. Сюда относятся и смарт-карты, и переводы через банк, и прочие банковские операции. Ряд провайдеров платежных сервисов также предлагают современные методы: платежи на электронные кошельки, ваучеры и так далее. Одним словом, существует множество вариантов переводов через глобальную сеть интернет. И все они становятся доступными клиентам провайдера платежных систем, такого, как regularpay.com.

Как правило, провайдер связан с большим количеством банков-эквайеров, биллинговых сервисов провайдеров товаров и услуг (на их счет осуществляется перевод денежных средств) и иных сетей. Также отметим, что многие провайдеры осуществляют управление контактами между клиентами и банками, информацией, полученной от физических и юридических лиц, и тому подобное. За счет данной системы каждый из коммерсантов почти не зависит от единственного банка и может сотрудничать с разными, если в этом есть необходимость. При производстве международных платежей подобная система вообще незаменима.

Обычно провайдеры платежных систем реализуют и используют процессинговый программно-аппаратный механизм. Этот механизм включает в себя кластерные формы серверов и особое процессинговое обеспечение на программном уровне. Разработка каких-либо решений производится с опорой на специфику отрасли, что, в свою очередь, требует постоянного использования всех систем и как можно более оперативной обработки множества денежных переводов (транзакций).

Итак, из нашего материала понятно, что провайдеры платежных систем являются чем-то вроде связующего звена между клиентами банков, осуществляющих переводы онлайн, и самими банками. Данные системы удобны не только по причине независимости от одного финансового института, но еще и потому, что в таком случае переводы выполнять безопасно. Переводы, подозрительные на мошенничество, блокируются и проверяются путем звонка или же запросом личных данных.

Обзор платежных агрегаторов для приема платежей

Если вы владелец интернет-магазина и хотите, чтобы покупатель мог оплатить товары удобным ему способом, у вас есть два пути: подключать и настраивать оплату для каждой платежной системы отдельно — мучиться с интеграцией, подписанием договоров… либо сделать все быстро и без лишней волокиты — воспользоваться услугами компании, которая является платежным агрегатором. При выборе последнего варианта вам понадобится подписать всего один договор, а ваш покупатель сможет выбрать удобный ему способ оплаты из десятков доступных. Это и оффлайн способы, и электронные кошельки и, конечно же, оплата банковской картой. Платежных агрегаторов множество.

Если вы владелец интернет-магазина и хотите, чтобы покупатель мог оплатить товары удобным ему способом, у вас есть два пути: подключать и настраивать оплату для каждой платежной системы отдельно — мучиться с интеграцией, подписанием договоров… либо сделать все быстро и без лишней волокиты — воспользоваться услугами компании, которая является платежным агрегатором. При выборе последнего варианта вам понадобится подписать всего один договор, а ваш покупатель сможет выбрать удобный ему способ оплаты из десятков доступных. Это и оффлайн способы, и электронные кошельки и, конечно же, оплата банковской картой. Платежных агрегаторов множество.

Данное исследование, проводившееся в течение нескольких месяцев, охватывает компании, которые предоставляют услуги по приему платежей не только банковскими картами, но и через электронные кошельки, а также другие способы оплаты.

Чем же платежные агрегаторы отличаются друг от друга, и на что стоит обратить внимание?

Каждую компанию было решено рассмотреть по десяти параметрам. Ниже приведено детальное описание параметра и почему на это стоит обратить внимание.

1. С какого года компания работает на рынке. Первооткрыватели рынка смогли заработать себе репутацию и могут похвастаться стабильностью. Это не означает, что молодые компании ненадежны. Но на дату выхода на рынок компании стоит обратить внимание.

2. Кто может подключиться. Юридические лица, ИП, физические лица — все могут воспользоваться услугами платежных агрегаторов. Но не все компании сотрудничают с физическими лицами или нерезидентами. Для физических лиц обычно предлагаются другие условия. Различия могут быть в тарифах или в наборе предоставляемых документов.

3. Тарифы. Они у всех разные, зависят от месячного оборота, вида деятельности вашей компании и, возможно, будут составлены индивидуально для вас. Комиссия может взиматься как с покупателя при совершении оплаты, так и с вас, при выводе денежных средств. Не стоит гнаться за самыми низкими тарифами. Возможно, у такой компании есть какие-то существенные недостатки. Некоторые компании не размещают информации о тарифах на своем сайте. Отмечу, что очень мало сайтов, на которых размещена вся необходимая информация. Во время написания данного обзора приходилось часто звонить и общаться с менеджерами для уточнения деталей.

4. Фишки. Наиболее интересный раздел. Это то, чем платежный агрегатор может выделиться, кроме тарифов. Это функции, которых нет у конкурентов, либо мало у кого из них.

Рассмотрим некоторые из них:

4.1 Ручное выставление счетов. Данная функция позволяет выслать покупателю ссылку на email/sms/icq, перейдя по которой, ему останется только выбрать способ оплаты и оплатить счет. Сумму и описание товара уже будут указаны. Данная услуга будет полезна тем людям, у которых нет своего сайта, либо у них есть группа в социальной сети, и они хотят принимать оплату.

4.2 SMS-информирование — уведомление покупателя и владельца интернет-магазина об успешной оплате. Стоить такая услуга может не дешево. Если вас не устраивает стоимость услуги, то, возможно, стоит задумать о том, чтобы воспользоваться услугами сторонних компаний, у которых цена за sms будет ниже.

4.3 Логистика — сервис доставки ваших товаров покупателям. Платежные агрегаторы, которые сотрудничают с компаниями, занимающимися доставкой товаров, могут предложить вам специальные условия на доставку ваших товаров.

4.4 Предоставление CMS. Вы можете воспользоваться движком для интернет-магазина, который предоставит вам платежный агрегатор. Останется всего лишь заполнить информацию о товарах (фотографии, описании, цены). Недостаток такого предложения в том, что возможности CMS, предлагаемой платежным агрегатором, не безграничны и могут не соответствовать вашим запросам.

4.5 Прием к оплате Bitcoin и других экзотических валют. Этим могут похвастаться всего лишь несколько компаний, но если их условия вас не устраивают, всегда можно обратиться к компаниям, занимающимся только приемом такой валюты, а для подключения других способов оплаты, обратиться в другую компанию.

5. Минусы. Они есть у всех. Большие и маленькие. Так что смотрим, является ли это минусом именно для вас.

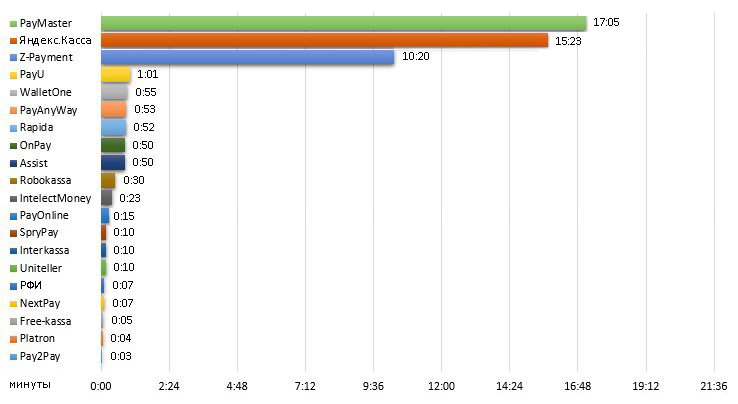

6. Служба поддержки. Круглосуточная служба поддержки в основном только для плательщиков, хотя бывают и исключения. У тех агрегаторов, на сайте которых установлен онлайн-чат, время ожидания соединения со специалистом не превысило 5 секунд. Со службой поддержки придется контактировать на этапе подключения и в случае возникновения внештатных ситуаций. Поэтому время реагирования на запрос клиента очень важно. Если вы крупный VIP клиент, то можно обращаться к личному менеджеру, а если нет? Я провел небольшое исследование. Разослал сообщение с простым вопросом и ждал ответа.

Время ответа на запрос:

*Можно обратиться по телефону в службу поддержки и попытаться уговорить сотрудников рассмотреть заявку вне очереди.

7. Услуги. В этом пункте я отмечал только наличие трех услуг: рекуррентные платежи, массовые выплаты и WS-интеграция:

7.1 Рекуррентные платежи — периодические платежи, выполняемые в автоматическом режиме, при условии, что первый платеж прошел успешно. Подтверждение владельца карты необходимо только при проведении первого платежа. Данные по карте не хранятся на стороне интернет-магазина. Для проведения рекуррентного платежа, скрипт интернет-магазина передает id родительского (первого) платежа, используя API. Такая услуга будет полезна интернет-провайдерам, чтобы автоматически пополнять счета своих клиентов. Некоторые компании подключают такую возможность с самого начала, некоторые требуют большой оборот и работу в течение определенного периода без жалоб от покупателей.

7.2 Массовые выплаты — услуга, которая позволяет вам производить выплаты своим клиентам. Вы пополняете баланс, и с него производятся выплаты по заданным реквизитам. Поддерживается не всеми компаниями и на особых условиях.

7.3 WS-интеграция — прозрачная интеграция платежных скриптов в сайт интернет-магазина. Покупатель во время оплаты не переадресуется на страницу платежного агрегатора. К достоинствам данного решения можно отнести то, что покупатель остается на привычном ему сайте интернет-магазина. Это повышает конверсию т.к. покупатель не пугается «новых» и «незнакомых» интерфейсов платежных агрегаторов. Среди минусов: владельцу интернет-магазина необходимо получить сертификат PCI DSS, т.к. покупатель будет вводить данные своей карты не на сайте платежного агрегатора. Такое технологическое решение могут предложить не все компании и не всем клиентам.

8. Кастомизация платежной страницы. После нажатия кнопки «Оплатить» на вашем сайте, покупатель переадресуется на страницу оплаты платежного агрегатора. Кастомизация позволяет изменить дизайн этой страницы под дизайн вашего сайта: разместить логотип, изменить фон и многое другое. Каждый агрегатор предлагает разные возможности по изменению дизайна, а некоторые не позволяют делать этого вовсе.

9. VIP клиенты. Кто же из крупных компаний сотрудничает с данным платежным агрегатором? Об этом можно узнать в данном разделе. Некоторые крупные компании сотрудничают сразу с несколькими платежными агрегаторами.

10. Комментарий — важная информация о компании, которая не подходит ни в один раздел выше. Небольшая полезная заметка.

Это заказной обзор?

Нет, объективность превыше всего. В каждой компании есть плюсы и минусы. И это не рейтинг агрегаторов.

Почему об этой компании написано больше, чем о той?

Возможно, первая компания может похвастаться большим набором фишек и интересных возможностей, а вторая ничем особо не выделяется среди конкурентов.

Я знаю платежный агрегатор %Name%, но его нет в обзоре, почему?

Это 2-3 компании. Некоторые компании выразили свое несогласие участвовать в обзоре, с другими не удалось выйти на контакт и пообщаться.

Был ли согласован текст обзора с PR-менеджерами компаний?

Некоторые PR-менеджеры внесли небольшие дополнения в описание своей компании. Как оказалось, call-центры в большинстве случаев предоставляли некорректную информацию. Чаще всего сообщалось, что нет WS-интеграции или рекуррентных платежей. Но никто не убрал раздел «Минусы».

Почему мало информации о тарифах, а больше информации о технических возможностях?

Данный обзор показывает наличие или отсутствие технических возможностей у того или иного агрегатора.

По какому признаку платежные агрегаторы расположены в обзоре?

Случайный порядок. Вернее не совсем случайный, но не влияющий на восприятии информации.

Как происходил сбор информации?

Сбор информации начинался с посещения сайта, далее звонок в службу поддержки. Последний шаг – отправка готового текста PR-менеджерам.

Wallet One Единая касса

Работает с: 2007 года.

Работает с: 2007 года.

Кто может подключиться: физические и юридические лица, включая нерезидентов.

Тарифы: Гибкая система расчета тарифов для разного типа бизнесов. Комиссия может взиматься как с мерчанта, так и с покупателя. Мерчанты-юрлица могут выводить денежные средства на расчетный счет, физлица — на электронные кошельки и банковские карты.

Служба поддержки: для владельцев интернет-магазинов — круглосуточно.

Услуги: рекуррентые платежи, массовые выплаты, WL-решения.

Кастомизация: возможна только по API, кастомизировать страницу в личном кабинете нельзя.

VIP клиенты: Biglion, Столото, Planeta.ru, Фотострана, Slando.

Fondy

Работает с: 2014 года.

Работает с: 2014 года.

Кто может подключиться: юридические лица, физические лица и ФЛП/ИП, зарегистрированными на территории России, Казахстана, Украины или любой страны ЕС.

Служба поддержки: для владельцев интернет-магазинов — круглосуточно.

Услуги: регулярные платежи, p2p переводы, массовые выплаты, автоматизированные реверсы, white-lable для банков, IPSP, финтех проектов, услуги по открытию компании в Европе «под ключ», международный интернет-эквайринг.

Тарифы: Комиссия зависит от оборота бизнеса. Тариф варьируется от 3% и ниже. Комиссия может взиматься как с мерчанта, так и с покупателя. Мерчанты-юрлица могут выводить денежные средства на расчетный счет, физлица — на банковские карты.

Кастомизация: большие возможности кастомизации платежной страницы из личного кабинета, а также посредством JavaScript API.

Wellcoinpay

Работает с: 2018 года.

Кто может подключиться: физические и юридические лица.

Тарифы: гибкая система расчета тарифов. Стоимость подключения варьируется и зависит от многих факторов, включая такие, как процессинговая история за 6 месяцев, тонкости бизнес-модели и регионы для приема платежей. В среднем комиссия составляет от 3%, на прием по банковским картам — от 3,5%.

Служба поддержки: кабинет для мерчантов. Помощь по верификации клиентов и предоставлении эквайринга.

Услуги: массовые выплаты, рекуррентные платежи, МОТО платежи, платежи по линку и инвойсу, оплата в один клик, авто платежи.

Кастомизация: возможность установить эмблемы компании на страницах Wellcoinpay и оптимизировать их для сайта.

PayOnline

| Pay-Start | Pay-Standard | |

| Стоимость подключения | 3900р. | 9900р. |

| Вывод на расчетный счет | На 6-й день автоматически | На 1-й или 2-й день автоматически (зависит от банка-партнера и условий работы) |

Яндекс Касса

3 %. Премиум тариф (оборот от 500 тыс.)

2.8-3%. Тарифы представлены в двух вариантах — для компаний с физической доставкой и для компаний, предоставляющих цифровые услуги и товары.

Pay Master

Работает с: 2010 года.

Кто может подключиться: юридические лица.

Тарифы: два тарифных плана — Старт и Оптимум (оборот от 800 тыс. в месяц). Подробная информация о тарифах представлена на сайте.

Служба поддержки: для плательщиков — круглосуточно, для владельцев интернет-магазинов — в рабочие дни.

Услуги: рекуррентные платежи, WS-интеграция.

Кастомизация: возможно сменить фон и установить логотип на платежной странице.

VIP клиенты: VK.com, WarGaming.net, Бегун, Beglion, Ozon, Softkey.

ROBOKASSA

Работает с: 2003 года.

Работает с: 2003 года.

Кто может подключиться: юридические лица и ИП.

Служба поддержки: 24/7, включая техническую поддержку.

Услуги: Массовые выплаты, Рекуррентные платежи, WS-интеграция.

Кастомизация: Если не используется WS-интеграция, юридические лица могут разместить свой логотип на странице с выбором способа оплаты. Логотип будет размещен в левом верхнем углу.

VIP клиенты: Seopult, Auto.ru, Sape, Телеканал «Дождь», ГосЛото, Мамба, Купи Купон, Групон, 003ru.

| Для физических лиц | Для юридических лиц | |

| Кто платит комиссию | Покупатель | Интернет-магазин |

| Размер комиссии | 2-15%, вычисляется в момент совершения оплаты. Зависит от суммы и способа оплаты. Возможно переложить комиссию на интернет-магазин. | При подключении — 5%. Комиссия может быть уменьшена вплоть до 1.5% (Тариф ШОК — оборот от 50 млн. / мес.) |

| Вывод денежных средств | Без комиссии: карта ROBOKASSA, Qiwi, WebMoney, Яндекс.Деньги. С комиссией 2% — карта стороннего банка (не менее 2000 руб.) | Вывод на расчетный счет юридического лица в любом российском банке на рублевый счет. |

Z-payment

Работает с: 2002 года.

Работает с: 2002 года.

Кто может подключиться: физические и юридические лица.

Служба поддержки: c 4:00 до 13:00 по московскому времени.

Услуги: массовые выплаты на аккаунты.

Кастомизация: возможно подгрузить свой css файл.

VIP клиенты: work-zilla.ru, Meshok.ru

Тарифы: на сайте представлена очень подробная тарифная сетка для различных типов аттестатов.

Интеркасса

Работает с: 2007 года.

Работает с: 2007 года.

Кто может подключиться: Физические и юридические лица.

Тарифы: По запросу высылаются на почту. Есть комиссия и на прием платежей и на вывод. В среднем от 3% до 5%. Яндекс.Деньги — 6-8%.

Служба поддержки: Общие вопросы 8 до 20 по московскому времени. Технические вопросы с понедельника по пятницу с 9 до 18 по киевскому времени. Есть поддержка в Skype.

Услуги: Массовые выплаты, WS-интеграция

Кастомизация: размещение логотипа на платежной странице.

VIP клиенты: ticketforevent.com, popunder.ru, Париматч.

Platron

Работает с: 2009 года.

Работает с: 2009 года.

Кто может подключиться: юридические лица и ИП, включая нерезидентов.

Служба поддержки: общие вопросы с 9 до 21:00, поддержка плательщиков круглосуточно.

Услуги: рекуррентные платежи. WS-интеграция.

Кастомизация: возможно полностью сверстать свою страницу оплаты либо разместить собственный логотип на платежной странице.

VIP клиенты: Альфа страхование, Бигбилет, Комус, Крокус, Чиптрип, ВТБ Страхование и другие компании.

| До 1 000 000 руб. | До 5 000 000 руб. | От 5 000 000 руб. | |

| Банковские карты | 3,1 | 2,9 | 2,7 |

| Наличные платежи | 4 | 3,8 | 3,6 |

| Электронные деньги | 3,5 | 3,4 | 3,2 |

| Интернет-банки | 3 | 2,8 | 2,5 |

| Яндекс.Деньги | 6 | 6 | 6 |

| Мобильные платежи | 6 | 6 | 6 |

Компания Platron готова обсудить размер комиссии. Тарифная сетка не является окончательным предложением. Комиссия может взиматься как с покупателя, так и с владельца интернет-магазина.

Деньги Online

Работает с: 2006 года.

Работает с: 2006 года.

Кто может подключиться: юридические лица и ИП (российские и зарубежные).

Тарифы: тарифная сетка высылается на почту. В большинстве случаев это 5%, более точную комиссию вам сообщат при заключении договора. Комиссия взимается с владельца интернет-магазина. Вывод денежных средств производится два раза в неделю на расчетный счет.

PayAnyWay

Работает с: 2005 года.

Работает с: 2005 года.

Кто может подключиться: юридические лица (резиденты и нерезиденты).

Тарифы: в основном комиссия 2,9%.

Служба поддержки: Для покупателей — 24/7.

Услуги: массовые выплаты, рекуррентные платежи.

Кастомизация: На платежной странице возможно установить свой логотип, если же используется интеграция через iframe, то можно установить свой дизайн.

VIP клиенты: Северсталь, Leon, RoboForex, GLAMBOX.

Работает с: 2005 года.

Работает с: 2005 года.

Кто может подключиться: юридически лица и ИП, включая нерезидентов.

Служба поддержки: поддержка плательщиков – 24/7.

Услуги: рекуррентные платежи, WS-интеграция, массовые выплаты на карты.

Кастомизация: Конструктор платежной страницы из блоков.

VIP клиенты: Avon, Eset NOD32, eTraction, Lacoste, Kupi-kolyasku, MyToys, Hilti, Aizel, BabySecret и другие мировые и российские бренды.

Тарифы: комиссия взимается с мерчанта:

| Параметр/Оборот | До 500 т.р. | От 500 т.р. до 5 млн.руб. | От 5 до 10 млн. руб. | От 10 млн. руб. |

| Интернет-эквайринг | 4% | 3,5% | 2,8-3% | 2,8 % и ниже |

| WebMoney | 4% | 3,5% | 3% | 2,5% |

| QIWI WALLET | 8% | 7% | 5-6% | 5-6% |

| Оплата наличными в терминалах Евросеть/Связной | 4% | 4% | 3,5% | 3,5% |

| Платежи АльфаКлик | 4% | 3,5% | 3% | 2,5% |

| Онлайн кредитование | 1% | 1% | 1% | 1% |

| Единовременная плата за подключение | 5 000 р. | Бесплатно | Бесплатно | Бесплатно |

| Срок поступления ден. средств на расчетный счет (дней) | от 1 до 3 дней | от 1 до 3 дней | от 1 до 3 дней | 1 банковский день |

MaxKassa

Работает с: 2015 года.

Работает с: 2015 года.

Кто может подключиться: ИП, юридические лица.

Служба поддержки: 24/7, включая техническую поддержку.

VIP клиенты: РосБизнесТур, Valeryst, Banketof, Meranom.

| Оборот | Банковские карты | Яндекс деньги | WebMoney | Qiwi | Мобильные операторы |

| — | 2,7% | 4,5% | 4,5% | 5,8% | от 4,3%* |

| от 500 000р. | 2,5% | 4,2% | 3,9% | 5,6% | от 4,0%* |

| от 1 500 000р. | 2,4% | 3,9% | 3,7% | 5,0% | от 3,7%* |

| от 5 000 000р. | 2,1% | 3,5% | 2,6% | 4,5% | От 3,2%* |

* Для товаров с физической доставкой. Комиссия для других категорий товаров и услуг может незначительно отличаться.

RBK Money

Работает с: 2002 года.

Работает с: 2002 года.

Кто может подключиться: юридические лица и ИП.

Тарифы: От 2,5%. Гибкая система расчета тарифов для разного типа бизнесов. Возможны индивидуальные ставки. Более подробно ознакомиться с тарифной сеткой можно здесь.

Служба поддержки: 24/7 телефон, почта, чат, онлайн-звонки, соц сети.

Услуги: эквайринг, электронные деньги, оффлайн оплата.

Кастомизация: предусмотрена.

VIP клиенты: Техносила, 1С-Интерес, Траектория, Rendez-Vous, Подари Жизнь.

Intellect money

Работает с: 2009 года.

Работает с: 2009 года.

Кто может подключиться: юридические лица.

Служба поддержки: с 9 до 18.

Услуги: рекуррентные платежи, массовые выплаты, WS-интеграция.

Кастомизация: из личного кабинета возможно сменить фон платежной страницы, отступы, внедрить свою таблицу стилей и javascript код.

VIP клиенты: Megaflowers.ru, Zebta Telecom.

Тарифы: при оплате через WebMoney взимается комиссия при приеме денежных средств и при выводе.

| Visa/MasterCard/Maestro | Другие способы оплаты | |

| До 750 тыс. оборот | 3.5% | 3.5% |

| 750 000 – 60 млн. | 3.1 – 2.4% | 3.4 – 2.7% |

Если оборот более 60 миллионов рублей в месяц, то предлагается индивидуальный тариф.

NextPay

Uniteller

Работает с: 2008 года.

Работает с: 2008 года.

Кто может подключиться: юридические лица и ИП.

Тарифы: рассчитываются индивидуально в зависимости от сферы бизнеса и оборота.

Служба поддержки: круглосуточная техническая поддержка.

Услуги: прием безналичных платежей во всех сферах, где применима оплата банковскими картами (интернет-эквайринг, платежные терминалы и киоски, mPOS и POS-терминалы). Услуги в интернет-эквайринге: IFrame, рекуррентные платежи, оплата по зарегистрированной карте, генератор платежных ссылок, преавторизация, автоматический контроль статуса заказа.

Кастомизация: клиент имеет возможность самостоятельно менять дизайн платежных страниц, адаптируя их под свой корпоративный стиль.

VIP клиенты: портал Электронного Правительства Госуслуги, Электронное Правительство Республики Татарстан, портал государственных и муниципальных услуг города Москвы, метрополитен Санкт-Петербурга, Мосгортранс, аэропорты Пулково, Домодедово и др., Авиа Центр, RU-Center, Level Travel, Якитория, Роза Хутор, Спортмастер, Подари жизнь, 1001 Тур, Сочи Парк

ONpay

Работает с: 2006 года.

Работает с: 2006 года.

Кто может подключиться: юридические лица (ООО).

Служба поддержки: онлайн-чат. По телефону с 11 до 19.

Услуги: рекуррентные платежи.

Кастомизация: большие возможности кастомизации платежной страницы из личного кабинета.

VIP клиенты: информация не предоставляется.

Тарифы: На сайте представлена очень подробная тарифная сетка. Комиссия взимается с владельца интернет-магазина при выводе денежных средств.

| Подписан договор | Не подписан договор | |

| Куда вывод | На расчетный счет | На электронные кошельки и баланс мобильного телефона |

| Срок вывода | На следующий рабочий день | До 15 дней |

PAY2PAY

Работает с: 2008 года.

Работает с: 2008 года.

Кто может подключиться: физические и юридические лица любой страны мира.

Тарифы: индивидуальное предложение уже при обороте от 300 тыс. руб/мес. Специальные тарифы для ЖКХ, туризма и авиа. Комиссия за вывод не взимается. Вывод накопленных денежных средств возможен на российские и зарубежные счета.

Служба поддержки: онлайн-чат, skype, по телефону в будние дни с 10 до 19 часов.

Услуги: WS-интеграция. Массовые выплаты.

Кастомизация: установка логотипа на платежную страницу.

VIP клиенты: информация не предоставляется.

CHRONOPAY

ASSIST

Работает с: 2003 года.

Работает с: 2003 года.

Кто может подключиться: юридические лица и ИП.

Служба поддержки: Круглосуточная.

Услуги: рекуррентные платежи.

Кастомизация: изменение шаблона платежной страницы платное — 5270 рублей.

VIP клиенты: Google, Ozon, OZON.Travel, Oktogo, Puma, NokianTyres, Мариинский и Большой театры.

Тарифы: для подключения приема платежей банковскими картами необходимо заплатить 2950 рублей. Тариф рассчитывается индивидуально. Средние данные: банковские карты — 4%, WebMoney — 4.5%, Qiwi — 5-8%.

SPRYPAY

Работает с: 2008 года.

Работает с: 2008 года.

Кто может подключиться: физические и юридические лица.

Тарифы: средняя комиссия на вывод денежных средств — 3%.

Служба поддержки: поддержка по icq, по телефону с 9 до 18.

Кастомизация: установка логотипа на платежную страницу, возможность установить светлую или темную цветовую схему платежной страницы.

VIP клиенты: информация не предоставляется.

FREE-KASSA

Работает с: 2009 года.

Работает с: 2009 года.

Кто может подключиться: физические лица.

Служба поддержки: онлайн-чат.

Услуги: массовые выплаты, WS-интеграция.

Кастомизация: размещение логотипа на платежной странице.

VIP клиенты: информация не предоставляется.

Тарифы: при регистрации можно выбрать, с кого будет взиматься комиссия. Средние тарифы 4-6%. На сайте присутствует очень подробная информация в разделе Тарифы.

NET PAY

Работает с: 2013 года.

Работает с: 2013 года.

Кто может подключиться: юридические лица.

Служба поддержки: круглосуточная в чате.

Услуги: рекуррентные платежи, WS-интеграция.

Кастомизация: возможно изменить фон платежной страницы.

VIP клиенты: информация не предоставляется.

Тарифы: индивидуальные.