Платежный календарь: как оперативно управлять финансами

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени:

2. Доступ к Платежному календарю осуществляется по одноименной гиперссылке из раздела Руководителю в группе Планирование.

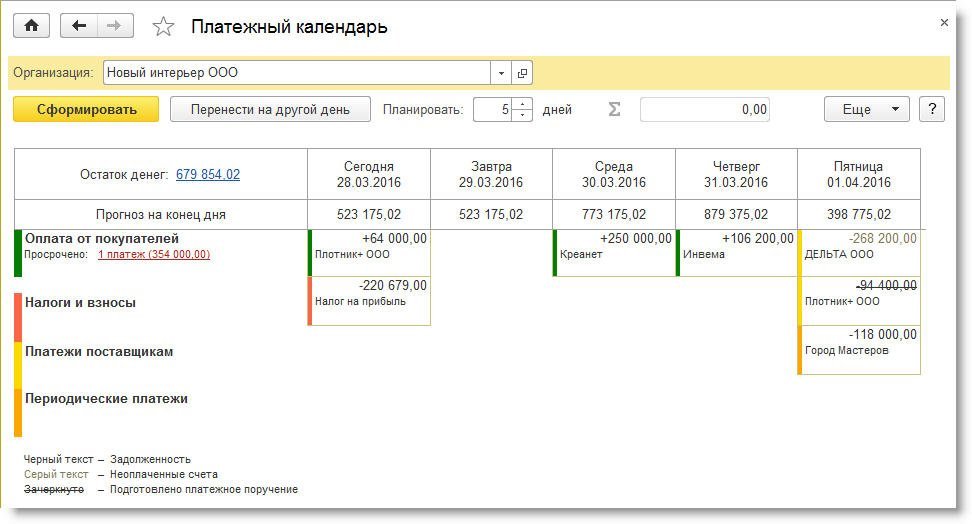

4. Отчет Платежный календарь в «1С:Бухгалтерии 8» редакции 3.0 может включать в себя следующие разделы (при наличии соответствующих ситуаций): оплата от покупателей, прочие поступления, налоги и взносы, платежи поставщикам, зарплата, периодические платежи.

Новый функционал по планированию финансовых потоков

Рис. 1. Форма платежного календаря

Отрицательные значения на конец дня обозначают кассовые разрывы. Они выделяются в отчете красным цветом. Для исключения кассовых разрывов необходимо следить, чтобы сумма платежей не превышала сумму поступлений с учетом остатка на начало дня. Используя Платежный календарь, бухгалтер видит, где намечается недостаток средств, и может вовремя принять меры для его устранения.

Разделы Платежного календаря

Отчет Платежный календарь в «1С:Бухгалтерии 8» редакции 3.0 может включать в себя следующие разделы (при наличии соответствующих ситуаций):

Рассмотрим, какая информация отображается в каждом из разделов.

Оплата от покупателей

В разделе Оплата от покупателей отображаются платежи, запланированные согласно документам учетной системы Счет покупателю, Реализация (акты, накладные), Оказание производственных услуг, Передача ОС, Передача НМА.

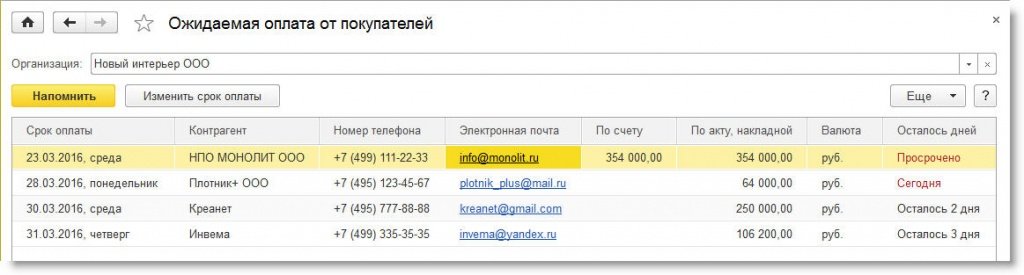

Информацию о просроченных платежах можно получить, если перейти по соответствующей гиперссылке в форму помощника Ожидаемая оплата от покупателей (рис. 2).

Рис. 2. Помощник «Ожидаемая оплата от покупателей»

В форме помощника можно изменить срок оплаты одного или нескольких документов, предварительно выделив их курсором. По кнопке Изменить срок оплаты открывается форма ввода нового срока оплаты. Также срок оплаты документа можно изменить непосредственно в колонке Срок оплаты. Выделив строки в списке, можно отправить электронное письмо контрагенту с напоминанием об оплате. Письмо сформируется автоматически по кнопке Напомнить.

Прочие поступления

В разделе Прочие поступления отображается информация о денежных средствах, внесенных в кассу кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на счет организации, но еще не зачисленные по назначению (остатки по счету 57.01 «Переводы в пути»). Также в разделе отображается планируемое поступление денежных средств по договорам эквайринга (остатки по счету 57.03 «Продажи по платежным картам»).

Налоги и взносы

Платежи поставщикам

В разделе Платежи поставщикам отображаются платежи, запланированные согласно документам Счет от поставщика, Поступление (акты, накладные), Поступление доп. расходов, Поступление НМА. По клику на ячейку открывается документ, на основании которого запланирован платеж. Для того чтобы пользователю была доступна возможность указывать сроки оплаты в документах поставщика, необходимо в настройках функциональности программы на закладке Расчеты установить флаг Планирование платежей поставщикам.

Информация о просроченных платежах доступна по соответствующей гиперссылке. При нажатии на нее открывается форма помощника Оплата поставщикам, с помощью которого можно автоматически сформировать список платежных поручений на оплату поставщикам. Для этого нужно отметить флагом строки, по которым нужно сформировать платежные поручения. Платежные документы формируются автоматически по кнопке Создать платежные поручения.

Зарплата

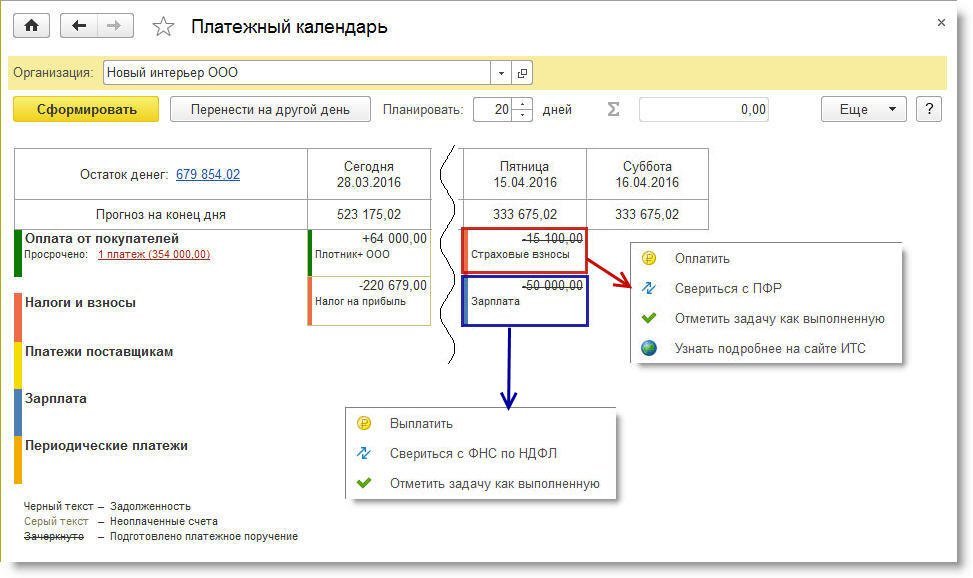

В раздел Зарплата включены платежи по выплате сотрудникам заработной платы. По клику на ячейке открывается меню, в котором можно выбрать нужное действие, например Выплатить или Свериться с ФНС по НДФЛ (рис. 3).

Рис. 3. Разделы «Налоги и взносы» и «Зарплата»

Периодические платежи

В форме Платежного календаря можно скорректировать планы по приходу/расходу денег с помощью команды Перенести на другой день. Для этого нужно выделить область, содержащую информацию о платеже. Также команда доступна в контекстном меню ячейки платежа. Перенос доступен только для платежей поставщикам и для оплаты от покупателей.

В простом и наглядном виде Платежный календарь представляет информацию о прогнозном движении денежных средств с возможными кассовыми разрывами и способствует оперативному принятию мер по недопущению этой ситуации. Результатом оптимизации платежного календаря является упорядоченный план (прогноз) движения денежных средств организации, в котором кассовые разрывы отсутствуют.

Как в «1С:Бухгалтерии 8» (ред. 3.0) пользоваться функционалом «Платежный календарь», чтобы спланировать и упорядочить движение денежных средств компании и избежать кассовых разрывов

Платёжный календарь для бухгалтера: пошаговый алгоритм

Платёжный календарь помогает избежать кассовых разрывов даже при нехватке выручки. Обычно его составляет директор. Но бухгалтер может взять это на себя, чтобы повысить свой профессиональный рейтинг и помочь владельцу сохранить бизнес. Расскажем, как это сделать.

Что такое платёжный календарь и кому он нужен

Платёжные календари представляют собой план на будущее в виде таблицы со всеми поступлениями и платежами. По календарю видно, в какие дни не хватит денег, чтобы покрыть расходы. Вы сможете заметить это заранее и придумать, где взять средства для оплаты или как её перенести. Так календарь помогает избегать кассовых разрывов и сохранять репутацию надёжного партнёра, который не допускает просрочек.

Этот инструмент используют не только те, кто регулярно сталкивается с кассовыми разрывами из-за нехватки денег, но и крупный прибыльный бизнес.

Например, развитие нового направления требует больших вложений. Нужно арендовать производственное помещение, склад, закупить оборудование и сырьё для производства, нанять hr-менеджера для поиска сотрудников и выделить деньги на зарплату. Бездумно тратить деньги со счёта нельзя. Каждый крупный платёж подбивайте под поступление от контрагента — планируйте покупку оборудования на следующий день после получения оплаты от крупного заказчика.

Разработать форму платёжного календаря не сложно. В ней должна быть следующая информация:

Список можно дополнять или урезать. Например, в поступлениях выделить особо крупных покупателей, а при наличии нескольких производственных участков разбить их по цехам. Можно дополнить информацией о центрах ответственности, ставках НДС, номере счета и так далее.

Обычно платёжный календарь составляется на месяц — по каждому дню. Это связано с тем, что любой платёж нужно совершить до конкретной даты. Например, платить проценты за кредит по графику. Даже один день просрочки ведёт к начислению пени и ухудшению кредитной истории.

Самое сложное в планировании платёжного календаря — наполнить его информацией. Чтобы выяснить суммы и даты платежей и поступлений, пригодится помощь всех отделов компании:

Сумма платежей может быть больше, чем сумма поступлений. Это не страшно, пока вы можете погашать эту разницу остатком денег на расчётном счёте и в кассе. Но если не следить за этим, то рано или поздно остаток исчерпается, и возникнет кассовый разрыв. А календарь помогает выявить его заранее.

Сформируйте платёжный календарь за три шага.

Шаг 1 — собрать информацию о поступлениях

Выясните, кто и сколько должен вам заплатить. Для этого поищите информацию у себя в бухгалтерии, обратитесь в отдел продаж, к юристу и руководителю:

Обратитесь в отдел продаж, чтобы узнать, когда ожидается оплата от контрагентов. У продажников должен быть готовый план на ближайший месяц, вам он нужен в ежедневном разрезе.

Узнайте у руководителя, планирует ли он получать кредиты, займы или субсидии. Это не ваш доход, но тоже поступление денег, которое нужно записать в платёжный календарь.

Уточните у юристов или найдите у себя документы по предстоящим поступлениям, ведь они формируются не только от продаж. Может быть, вы сдаёте помещение в аренду, выдали заём под проценты, ожидаете возмещения ущерба, ждёте возврата аванса от сотрудника и пр.

В платёжном календаре можно ввести систему «цветовой индикации». Например, вы знаете, что покупатель А точно заплатит деньги 10-го числа, а вот покупатель Б постоянно допускает просрочки. Поступление от А можно выделить зеленым, а поступление от Б — красным, чтобы чётко понимать, насколько высока вероятность получить деньги.

Шаг 2 — собрать все предстоящие платежи

На втором шаге ещё раз пройдитесь по отделам компании и аккумулируйте информацию о всех платежах: налогах, зарплате, взносах, оплате поставок, аренде, коммуналке и т.д. Разбейте их по контрагентам и статьям затрат.

Чтобы распределить налоги, пользуйтесь налоговым календарём, так вы точно не пропустите обязательные платежи. Даты выплаты зарплаты зафиксированы в коллективном соглашении или положении о выплате зарплаты.

После этого разнесите платежи по дням. Дату оплаты устанавливайте на последний возможный день. Если по договору за аренду нужно заплатить до 15-го числа, в платёжном календаре поставьте платёж на 15-е число. Обратите внимание на платежи, день уплаты которых приходится на выходные. Например, зарплату нужно будет заплатить в пятницу, а налоги можно отложить до понедельника.

Бухгалтеры малого бизнеса обычно все расходы прогнозируют сами. Для этого формируют оборотно-сальдовую ведомость по счетам 60 и 76 за предыдущие и аналогичные периоды и смотрят, какая сумма была там. Чтобы узнать, в какой срок совершили платёж, формируют карточку счетов 50 или 51.

Пример. В компании временные проблемы с инженерной службой, поэтому все коммунальные расходы приходится прогнозировать бухгалтеру. Чтобы спланировать платёж в августе 2020 года, он сформировал ОСВ по счёту 60 и посмотрел, какую сумму начислили в июле 2019 года. Результат прошлого года бухгалтер дополнительно скорректировал на объём производства и годовую инфляцию.

Использовать данные прошлого периода — удобно, но не всегда правильно. Ведь там могли просрочить платеж или перевести неверную сумму. Хорошо, если вы давно работаете в компании и знаете все эти нюансы, но новичок этого знать не может. Самый надёжный источник информации — договор. Здесь всегда прописывают крайний срок оплаты.

По итогу этого шага вы сможете сопоставить поступления с платежами и заметить, в какие дни не хватает денег. В таком случае переходите к третьему этапу.

Шаг 3 — проанализировать расходы

Разделите все платежи на две группы: что нужно оплатить строго в срок, а что можно отложить. Просрочка может вести к неустойкам и штрафам. Поэтому переносите только те платежи, получатели которых предъявят неустойку не сразу.

Например, зарплату, налоги и проценты по кредитам перенести практически невозможно. Просрочка — путь к пеням и штрафам, то есть новым расходам. Так же и с услугами связи: если провайдер сказал, что надо заплатить до 20-го числа, значит уже в день оплаты (вернее, неоплаты) интернет и связь выключат.

Есть расходы, которые можно двигать, но осторожно. С оплатой аренды или сырья можно подождать пару дней. Конечно, у поставщика есть возможность сразу выставить пеню за просрочку со ссылкой на статью 395 ГК РФ, но если вы сотрудничаете давно, он может пойти на уступки.

Кассовый разрыв в платёжном календаре

Нельзя потратить деньги, которых у вас нет. Посмотрите в свой платёжный календарь. Если в какой-то день остаток денег отрицательный, значит, намечается кассовый разрыв. Чтобы его закрыть, нужно пересмотреть порядок платежей или привлечь дополнительные поступления.

Пример. Бухгалтер ООО «Экспресс» начал вести платёжный календарь с августа. Остаток денег на 1 августа — 75 000 рублей. Каждый платёж уменьшает этот остаток, каждое поступление — увеличивает.

Вот пример несбалансированного платёжного календаря: у ООО «Экспресс» явно назревает кассовый разрыв.

Платежный календарь и профилактика кассовых разрывов

Юрий сдает офис за 10 тысяч рублей. Арендатор переводит деньги в последний день месяца. А тысячу рублей за коммунальные платежи нужно платить до двадцатого числа. Ежемесячно аренда приносит 9 тысяч прибыли. Но Юрий регулярно попадает в кассовый разрыв.

Обычно в бизнесе входящих и исходящих платежей намного больше. Учесть их и избежать ситуаций, когда у компании нет денег, а платить нужно, поможет платежный календарь.

Платежный календарь — это список планируемых поступлений и платежей, разбитых по датам. Чаще всего платежный календарь составляется на месяц. Этот инструмент показывает ситуацию на конкретный день.

Например, будут ли у компании деньги на страховые взносы пятнадцатого числа? Стоит ли заплатить поставщику пораньше или перенести платеж и оставить небольшой резерв? Когда ждать оплаты от заказчиков?

Функции платежного календаря:

Основное отличие платежного календаря от бюджета движения денежных средств (БДДС) в том, что бюджет показывает прогноз притоков и оттоков денежных средств без привязки к датам. Это удобно для крупных компаний, с большим количеством платежей — на составление бюджета тратится меньше времени. Но от кассовых разрывов он не страхует.

Если рассматривать пример выше, можно сказать, что месячный бюджет выполняется:

Бюджет на январь: Поступления: 10 000 рублей. Расходы: 1 000 рублей. Прибыль: 9 000 рублей.

Но стоит внести данные в платежный календарь, становится виден кассовый разрыв:

Платежный календарь предприятия: как разработать и применять

Платежный календарь предприятия: как разработать и применять

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Платежный календарь – это

Как разработать и применять платежный календарь

Этап 1. Разрабатываем форму платежного календаря

Совет 1.1. Для строк берите за основу БДДС. Детализируйте, но не выделяйте лишнее

Платежный календарь – это своеобразная расшифровка бюджета на ближайший период. Логично, что названия строк в документах должны совпадать.

Крупные статьи БДДС детализируйте подстатьями, но в разумной мере. Иначе календарь станет громоздким и неудобным в заполнении и анализе. Воспользуйтесь принципом существенности: когда суммарный оборот по статье не более 5% за отчетный период, то для нее не нужна отдельная строка. Включайте ее значения в прочие платежи или поступления. Подход не касается стратегически важных или особых для компании операций, например, трат на благотворительность.

Избегайте и другой крайности: раздувание статей «Прочее». Они не должны оказаться больше 10% от общих поступлений и выплат.

Совет 1.2. В колонках указывайте все предстоящие дни

Даже выходные и те, в которые не ожидается движение денег в организации. Так проще не запутаться.

Если формируете календарь в Excel или Google Таблицах, то колонки для нерабочих дней выделяйте другим цветом.

Совет 1.3. Обеспечьте связь с БДДС по суммам лимитов

Добавьте колонку, в которую будут переноситься бюджетные остатки по конкретной статье. Этим реализуете оперативный контроль за тем, допустимы ли траты и сколь велико на данный момент отклонение от ожидаемых за год поступлений.

Совет 1.4. Если расчетных счетов несколько, то продумайте механизм включения их в календарь.

В Excel это можно реализовать так:

Этап 2. Определяемся с методикой заполнения платежного календаря

Совет 2.1. Установите, что будет информационной базой

В календаре – два основных блока: поступления и платежи. У каждого – свои особенности формирования.

Поступления от контрагентов заполняются на основании:

Предпочтительнее первый вариант, ведь он точнее. Но он работает не для всех организаций. Например, в розничной торговле неизвестно заранее, какая сумма придет от покупателей на счета и в кассу организации в каждый день. Проблему решают так: из БДДС берут поступления за конкретный месяц и делят их на количество рабочих дней в нем.

Платежи формируются по следующим документам:

Рисунок 1. Заявка на платеж и реестр платежей: реквизиты

Совет 2.2. Делайте поправку по суммам поступлений

Если в организации покупатели часто нарушают сроки оплаты, то откорректируйте поступления.

В некоторых компаниях намеренно переносят договорные даты в платежном календаре на более поздние. При этом ориентируются на сложившийся средний процент задержек. Например, деньги от контрагента должны прийти в течение 20 дней после отгрузки. Средняя задержка по оплате составляет 10%. Значит, сумму сдвигают на два дня по отношению к крайней договорной и ставят на 22-й день. Такой подход снижает риск наступления кассового разрыва.

Совет 2.3. Если составляете календарь в Excel, то ведите его в течение года в одном файле или даже на одном листе.

Это поможет видеть повторяющиеся платежи и быстрее их планировать. Чтобы данные за предыдущие месяцы не мешали, сверните их с помощью функции «Скрыть».

Совет 2.4. Вносите в календарь цифры в рублях

Так точно не проглядите нехватку денег, которая исчисляется десятками тысяч.

При необходимости перевести рублевый формат в Excel в тысячный или миллионный, воспользуйтесь алгоритмом со схемы.

Рисунок 2. Перевод цифр в тысячный или миллионный формат в Excel

Совет 2.5. Напишите регламент формирования платежного календаря

Для небольшой организации такой документ может оказаться излишним. Когда все договоры, счета и платежи сосредоточены в руках одного или максимум двух бухгалтеров, то регламентировать попросту нечего. Для крупного предприятия – это, напротив, возможность четко определить правила игры для всех сотрудников и достичь бесперебойности в процессе формирования календаря.

В регламенте зафиксируйте:

Дальше некоторых из этих моментов мы рассмотрим подробнее.

Этап 3. Устанавливаем частоту корректировок календаря и проведения план-фактного анализа

Распространенная практика – это ежедневная актуализация документа. В конце рабочего дня плановые цифры меняются на фактические на основании банковских выписок и кассовой книги. Благодаря этому остаток на начало всегда показывает реальную ситуацию с деньгами.

Но такой подход – не единственный. Есть немало специалистов, предпочитающих делать еженедельные корректировки. Этим экономится время, но снижается информационная отдача от календаря.

Важный момент его применения – систематические проведение анализа отклонений. Он помогает:

Сложности при формировании платежного календаря

Рассмотрим лишь два момента. Они оба технического характера.

Первый. Поступления не всегда следует полностью выбирать платежами

Не планируйте нулевое сальдо по деньгам на конец дня, если по договору с банком оговорен неснижаемый остаток на счете. Помните о нем и фиксируйте его в календаре. Если счетов несколько, значит, отмечайте лимиты по каждому из них.

Второй. Продумайте, кому платить первому, когда денег на покрытие текущих обязательств не хватает

Для этого ранжируйте кредиторов исходя из следующего:

Исходя из полученных ответов определите, чей платеж не может ждать, а с кем попробовать договориться об отсрочке. На схеме мы привели один из подходов к ранжированию контрагентов. Используйте его для разработки своего варианта.

Рисунок 3. Вариант ранжирования предстоящих платежей кредиторам

Платежный календарь: пример составления

Скачайте наш пример платежного календаря в Excel. В нем мы учли все то, что написали выше. Например, ввели колонку с лимитами из БДДС и возможность выбирать расчетный счет по каждой денежной операции. А еще заполнили типовой набор поступлений и платежей для производственной компании.

Возможно, для кого-то это лишние опции. А кому-то, напротив, потребуется что-то добавить. Помните: платежный календарь не имеет унифицированный формы. Он настраивается под потребности конкретной организации и предпочтения специалиста.

На рисунке 4 – скриншот созданного документа.

Рисунок 4. Платежный календарь: образец

Платежный календарь – важный инструмент для предотвращения кассовых разрывов. Кроме того, он помогает оперативно контролировать соблюдение бюджетных лимитов в отношении трат. Время, потраченное на его формирование и актуализацию, с лихвой окупится снижением риска блокировки счетов, получения административных штрафов за несвоевременные расчеты с бюджетом и работниками, а также пеней за несоблюдение договорных условий.

Что такое платежный день

info@bshk.ru

8 (343) 378-41-81

г. Екатеринбург, ул. Малышева 51, БЦ «Высоцкий», офис 8/17.

Нужен ли единый платежный день? Преимущества и недостатки метода

Я хочу поделиться с вами одним очень хорошим работающим инструментом, который сами много лет используем в своей компании и нам очень нравится тот эффект, который мы от него получаем.

Называется этот инструмент — Единый платежный день. Это инструмент из области обращения с финансами. Что это такое? Это метод выплат нашим контрагентам денежных средств в строго определенное время: в строго определенные часы определенного дня недели.

Мы определили, что у нас Единым платежным днем будет пятница. Почему пятница? Потому что нам так удобнее, т.е. неделю мы заканчиваем в четверг по нашей методике.

У этой методики — Единого платежного дня — есть положительные и некоторые отрицательные стороны. И я сейчас честно расскажу и о тех, и о других. Но я все-таки приверженец этого метода, поэтому у меня получился список, где больше положительных моментов от этой методики.

Какие плюсы дает для компании Единый платежный день:

Теперь расскажу о некоторых минусах:

Ну вот и все минусы, которые я смог увидеть. У меня плюсы перевесили минусы. Я использую в нашей компании Единый платежный день достаточно давно, очень его нахваливаю. Мне он очень нравится, потому что он здорово упорядочивает наши финансовые потоки, усиливает нашу финансовую дисциплину.

Если у Вас возникнуть какие-то вопросы относительно внедрения Единого платежного дня, относительно нашего опыта его использования, какие-то нюансы хотите узнать — пишите, пожалуйста, обращайтесь. Мы с удовольствием Вам расскажем!

.png)

.png)

.png)

.png)