Финансовые обязательства: суть и учет

В процессе своей деятельности компания взаимодействует с другими организациями, физ. лицами, а также с органами власти. В результате такого взаимодействия у организации появляются различного рода обязательства – финансовые, имущественные и другие.

Финансовые обязательства для бизнеса подобны кредитным картам для физических лиц. Они удобны тем, что компания может использовать «чужие деньги» для финансирования своей коммерческой деятельности в течение некоторого периода времени, который длится до наступления даты погашения, указанной в договоре. Но чрезмерные денежные обязательства могут нанести ущерб бизнесу и поставить компанию на грань банкротства.

Что такое финансовые обязательства организации

Понятие «финансовые обязательства» расшифровывается в МСФО IAS 32 «Финансовые инструменты: представление». В российском законодательстве четкое определение отсутствует. По МСФО финансовым обязательством организации считается один из следующих элементов:

Говоря простым языком, финансовые обязательства компании – это все платежи, которые она должна совершить в соответствии с заключенными соглашениями. К ним относится кредиторская задолженность перед поставщиками и подрядчиками, долги по договорам займа и кредитования, включая задолженность по выданным гарантиям, и пр.

Финансовые обязательства есть не только у коммерческих предприятий, но и у физ. лиц, банков и государства. К обязательствам физ. лиц относятся задолженности по кредитам, долги за услуги ЖКХ, неуплаченные налоги, штрафы и т.п. Остальные позиции рассмотрим ниже.

Финансовые обязательства банка

Обязательства банка отличаются от задолженности коммерческой организации. Если последние в большинстве случаев осуществляют деятельность за счет собственных финансов, то в основе банковских операций лежат привлеченные средства.

Финансовые обязательства банка делятся на 2 группы:

депозитные

недепозитные

К первому пункту относят денежные средства, внесенные физ. лицами и организациями на банковские счета и используемые в соответствии с заключенным договором. К недепозитным обязательствам относят средства, привлеченные в виде взятых банком кредитов или полученные от продажи долговых ценных бумаг на рынке.

И в том, и в другом случае банк платит за пользование привлеченными деньгами. При депозитных финансовых обязательствах – это проценты вкладчикам за хранение денег на счете, а при недепозитных – это ссудный процент и купонный доход.

В попытках увеличить прибыль множество крупнейших банков заключают своп-контракты с другими финансовыми институтами. Скажем, банк ожидает, что в обозримом будущем американский индекс будет приносить заметно ниже среднеисторической доходности 10% в год. Он находит инвестиционную компанию, которая согласна выплачивать фиксированный доход 5% годовых в валюте, получая от банка положительный результат индекса. Таким образом, ожидания участников сделки противоположны, но компания страхуется от сильных убытков премией в 5%.

Если банк оказывается прав и индекс работает в минус, то он получает прибыль 5% в валюте. Но если индекс дает, скажем, 15% в год, то у банка возникают дополнительные финансовые затраты в размере 15% – 5% = 10% от установленной по условиям договора суммы.

Финансовые обязательства государства

Под финансовыми обязательствами стран принято понимать расходы бюджета, направленные на исполнение государственных функций: социальных, экономических, оборонных и т.д. Близким понятием является государственный долг.

Финансовые обязательства государства делятся на внутренние и внешние. Внутренние образуются в процессе взаимодействия государства с коммерческими организациями и физическими лицами внутри страны. К ним относят погашение гос. облигаций, долги по выплате заработной платы работникам бюджетной сферы, оплата услуг юридических лиц, выполняющих государственные заказы, а также задолженности, возникающие в результате предоставления государственных гарантий.

Внешние денежные обязательства страны (например, РФ) возникают при заключении кредитных договоров от имени Российской Федерации, как заемщика, с иностранными кредитными организациями или другими государствами. О внешнем и внутреннем госдолге РФ я писал здесь.

В США под государственными финансовыми обязательствами понимают американские государственные ценные долговые инструменты – казначейские векселя, ноты или долгосрочные облигации правительства США, которые являются самым эффективным инструментом в кризисы. Все эти варианты рассматриваются инвесторами как один из самых безопасных видов инвестиций, особенно краткосрочные векселя. О госдолге США читайте тут.

Виды финансовых обязательств

Финансовые обязательства юридических лиц классифицируют по ряду признаков. В зависимости от того, кто является второй стороной договора, их делят на:

По характеру правовой связи между сторонами сделки денежные обязательства делятся на простые и сложные. Примером первого типа является кредитный договор, в котором кредитор вправе требовать от заемщика своевременного возврата средств и начисленных процентов, а заемщик должен выполнить принятые условия.

В сложных договорах каждая сторона имеет как права, так и обязанности друг перед другом. Например, договор купли-продажи, где продавец с одной стороны обязуется поставить товар надлежащего качества, а с другой вправе требовать своевременной оплаты. А покупатель может как требовать получить товар надлежащего качества в установленный договором срок, так и обязан оплатить поставку в полном объеме.

Наконец, в зависимости от условий выделяют следующие виды обязательств:

виды финансовых обязательств

Срок финансовых обязательств

Под сроком фин. обязательства понимают период времени, определенный условиями договора для его исполнения. Срок при этом может быть выражен в виде конкретной даты или временного промежутка. В первом случае прописывают, что стороны должны исполнить обязательства до конкретной даты, скажем до 5 марта текущего года. Во втором варианте в договоре указывается, что срок исполнения определен, например, в течение 30 дней с момента заключения контракта или передачи товара.

Срок действия соглашения и срок исполнения финансовой договоренности могут не совпадать. Иногда складывается ситуация, в которой срок действия договора уже истек, но у одной из сторон остается задолженность перед другой. Например, если компания не оплатила своевременно поставленный товар, то она должна уплатить пеню и штраф. Даже если срок действия договора уже закончился, это не снимает с организации ответственности по уплате пеней и штрафа.

Чтобы компании было легче учитывать и отслеживать свои финансовые обязательства, их делят на долгосрочные и краткосрочные, а также на текущие и просроченные.

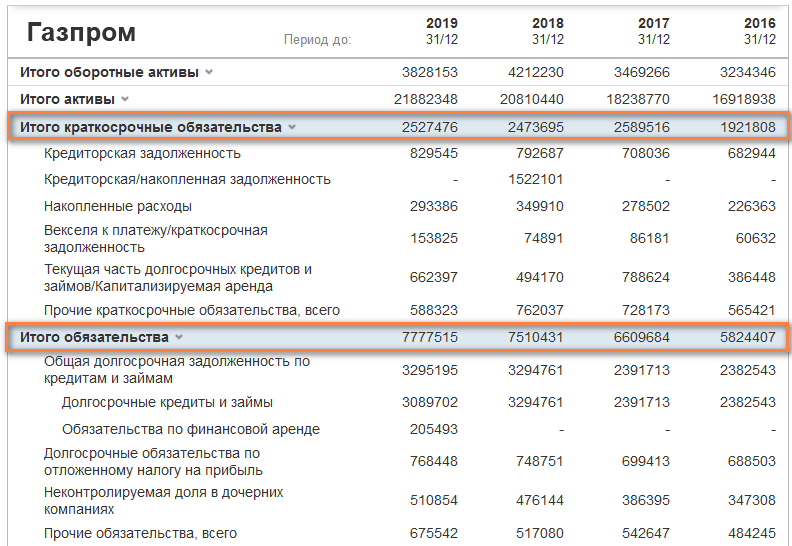

Посмотреть финансовые обязательства конкретной компании можно либо в ее отчетности, либо на сайте investing.com в разделе «Баланс», где они отсортированы на краткосрочные и остальные:

Учет финансовых обязательств

В бухучете существует ряд различий относительно финансовых задолженностей по РСБУ и МСФО, хотя в обоих случаях они отражаются в разделе пассивов. Так, согласно российскому стандарту, учет финансовых обязательств ведется по первоначальной стоимости, предусмотренной условиями заключенного контракта, и не подлежит изменению до даты полного или частичного исполнения обязательства.

Например, компания взяла кредит 100 тысяч, в учете будет принята денежная задолженность на эту сумму. Помимо суммы основного долга, в графах РСБУ отразятся затраты по выплате процентов и сопутствующие расходы по займу (страхование, комиссия и т.п.).

В соответствии с МСФО денежные средства принимаются по справедливой стоимости, а в дальнейшем учитываются либо по справедливой, либо по амортизированной. Справедливой считается стоимость, которая могла бы быть получена при передаче обязательств на текущих рыночных условиях. Амортизированная – это первоначальная цена долга за минусом фактически погашенной суммы.

Например, компания взяла кредит 100 тысяч. При оформлении была уплачена страховка 5 тысяч и банковская комиссия 2 тысячи. Справедливая стоимость кредита будет рассчитана, как стоимость по договору за минусом понесенных расходов, то есть 93 тысячи.

У любой организации в процессе деятельности образуются финансовые обязательства, из чего следует необходимость их учета. С одной стороны, они служат одним из источников капитала для осуществления операционной деятельности, а с другой являются будущими расходами предприятия, когда наступает дата их погашения. Если финансовые обязательства компании значительно превышают собственный капитал, то это свидетельствует о зависимости от других контрагентов и собственной финансовой неустойчивости.

Финансовые активы и финансовые обязательства

AG4 Распространенными примерами финансовых активов, которые выражают предусмотренное договором право получить денежные средства в будущем, и соответствующих финансовых обязательств, которые выражают предусмотренную договором обязанность передать денежные средства в будущем, являются:

(a) дебиторская и кредиторская задолженность по торговым операциям;

(b) векселя к получению и к оплате;

(c) дебиторская и кредиторская задолженность по займам; и

(d) дебиторская и кредиторская задолженность по облигациям.

В каждом случае предусмотренное договором право требования (или обязанность по уплате) денежных средств одной стороны обеспечивается соответствующей обязанностью по уплате (или правом требования) денежных средств другой стороны.

AG6 «Бессрочные» долговые инструменты (такие как «бессрочные» облигации, необеспеченные облигации и капитальные ценные бумаги) обычно предоставляют их держателю предусмотренное договором право на получение процентных платежей в установленные даты в течение не ограниченного определенным сроком времени, либо без права требования возврата основной суммы либо с правом требовать ее возврата, но на таких условиях, что возврат становится крайне маловероятным или может потребоваться в очень далеком будущем. Например, организация может выпустить финансовый инструмент, требующий осуществления ежегодных выплат в течение неограниченного времени в размере заявленной ставки 8%, применяемой к заявленной номинальной или основной сумме 1 000 д. е. При допущении о том, что 8% составляют рыночную процентную ставку на момент выпуска инструмента, эмитент принимает на себя предусмотренную договором обязанность производить будущие выплаты процентов, справедливая (приведенная) стоимость которой равна 1 000 д. е. при первоначальном признании. Держатель и эмитент данного инструмента имеют финансовый актив и финансовое обязательство соответственно.

В настоящем руководстве денежные суммы выражены в «денежных единицах» (д. е.).

AG7 Предусмотренное договором право или предусмотренная договором обязанность получить, передать или произвести обмен финансовыми инструментами само (сама) по себе является финансовым инструментом. Цепочка предусмотренных договором прав или предусмотренных договором обязанностей соответствует определению финансового инструмента, если в конечном итоге она приведет к получению или выплате денежных средств либо к приобретению или выпуску долевого инструмента.

AG9 В соответствии с МСФО (IAS) 17 «Аренда» договор финансовой аренды рассматривается прежде всего как право арендодателя получить и обязанность арендатора осуществить ряд платежей, которые практически не отличаются от совмещенных выплат основной суммы долга и процентов по договору займа. Арендодатель учитывает свою инвестицию в сумме дебиторской задолженности по договору аренды, а не сам сданный в аренду актив. С другой стороны, операционная аренда рассматривается прежде всего как договор в стадии исполнения, обязывающий арендодателя предоставлять в пользование актив в будущих периодах в обмен на возмещение, аналогичное вознаграждению за предоставление услуги. Арендодатель продолжает учитывать сам арендуемый актив, а не обусловленную договором сумму поступлений в будущем. Соответственно, финансовая аренда считается финансовым инструментом, а операционная аренда таковым не считается (за исключением тех платежей, срок осуществления которых наступил).

AG10 Физические активы (такие как запасы, основные средства), арендованные активы и нематериальные активы (такие как патенты и торговые марки) не являются финансовыми активами. Контроль над такими физическими и нематериальными активами создает возможность генерировать приток денежных средств или иного финансового актива, но он не приводит к существованию в настоящий момент времени права на получение денежных средств или иного финансового актива.

AG11 Активы (такие как предоплаченные расходы), с которыми связаны будущие экономические выгоды в виде получения товаров или услуг, а не в виде права получить денежные средства или иной финансовый актив, не являются финансовыми активами. Аналогично такие статьи, как отложенная выручка и большинство гарантийных обязательств, не являются финансовыми обязательствами, потому что отток связанных с ними экономических выгод представляет собой необходимость поставки товаров и услуг, а не предусмотренную договором обязанность выплатить денежные средства или передать иной финансовый актив.

AG12 Обязательства или активы недоговорного характера (такие как налоги на прибыль, которые возникают в результате нормативных требований, введенных государственными органами) не являются финансовыми обязательствами или финансовыми активами. Учет налогов на прибыль рассматривается в МСФО (IAS) 12. Аналогично обусловленные практикой обязанности, как этот термин определен в МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы», не возникают в результате договоров и не являются финансовыми обязательствами.

ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА

Смотреть что такое «ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА» в других словарях:

ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА — (предприятий, компаний, фирм) обязательные платежи, расчеты, обусловленные финансово договорными отношениями. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

финансовые обязательства — — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN commitment of finance … Справочник технического переводчика

Финансовые обязательства — (FINANCIAL LIABILITY) Любое обязательство, являющееся обусловленной договором обязанностью: a) передать денежные средства или другие финансовые активы другой компании; или b) обменяться финансовыми инструментами с другой компании на условиях,… … Финансы и биржа: словарь терминов

Финансовые обязательства — Кредиторская задолженность, кредиты банков, займы и резервы. п. 1.2. Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина РФ от 13.06.1995 N 49 … Словарь: бухгалтерский учет, налоги, хозяйственное право

финансовые обязательства — обязательные платежи, расчеты, обусловленные финансово договорными отношениями … Словарь экономических терминов

ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА ПРЕДПРИЯТИЯ — обязательные платежи предприятия, обусловленные его финансовыми и договорными отношениями. Ф.о.п. возникают в регламентированных отношениях с бюджетами, внебюджетными (соц., спец., обществ.) фондами, банками и др. кредитными учр ниями,… … Финансово-кредитный энциклопедический словарь

Краткосрочные финансовые обязательства — (Short term liabilities) — все виды используемых предприятием заемных финансовых средств со сроком погашения основной суммы долга до 1 года (краткосрочные банковские кредиты; краткосрочные ссуды небанковских учреждений; эмитированные… … Экономико-математический словарь

краткосрочные финансовые обязательства — Все виды используемых предприятием заемных финансовых средств со сроком погашения основной суммы долга до 1 года (краткосрочные банковские кредиты; краткосрочные ссуды небанковских учреждений; эмитированные краткосрочные облигации предприятия;… … Справочник технического переводчика

Финансовые инструменты — (financial instruments) финансовые обязательства и права, обращающиеся на рынке, как правило, в документарной форме. Ф.и. является любой контракт, который приводит к появлению как финансового актива у одного предприятия, так и финансового… … Экономико-математический словарь

Финансовые обязательства

Вы будете перенаправлены на Автор24

Предметом финансово-правовых обязательств, которые возникают из законов или иных нормативно-правовых актов, всегда являются денежные средства.

Большинство признаков обязательства, выделяемых в качестве отличительных особенностей данного вида правоотношения, не определяют его принадлежности исключительно к сфере гражданского права. Возникновение обязанности физического или юридического лица к совершению определенных действий по передаче материальных благ происходит и в рамках публично-правового регулирования, устанавливаемого финансовым законодательством.

То есть, обязательственное право представляет собой комплексный институт, охватывающий частные и публичные имущественные отношения, связанные с перемещением материальных благ.

Понятие финансового обязательства

Финансовые обязательства представляют собой имущественные отношения, юридическим содержанием которых является право кредитора требовать от должника совершения определенных активных действий по предоставлению конкретных материальных благ.

Обязательственные правоотношения, как правовая форма существования экономических отношений, традиционно рассматриваются юридической наукой с точки зрения их включенности в предмет гражданского права.

Финансовые обязательства, как вид обязательственных отношений, обладают рядом общих признаков с гражданско-правовыми обязательствами, но отличаются от них публично-правовой природой. Финансовые обязательства возникают в результате договорных отношений и требуют уплаты денежных средств или передачи иных активов другим компаниям и организациям.

Источниками возникновения финансовых обязательств являются:

Готовые работы на аналогичную тему

Сторонами разнообразных финансовых обязательств могут быть:

Финансовые обязательства могут быть прекращены на основании взаимозачета (неттинга).

Рисунок 1. Финансовые обязательства. Автор24 — интернет-биржа студенческих работ

Налоговое обязательство

В силу налогового обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие по уплате денег, а кредитор имеет право требовать от должника исполнения его обязанности.

Таким образом, налоговое обязательственное правоотношение – это правовая связь, в силу которой публично-территориальное образование правомочно требовать от субъекта частного права денежного предоставления.

Как и гражданско-правовые обязательственные правоотношения, налоговое обязательство является относительным правоотношением, поскольку его участники строго определены. Управомоченная сторона представлена публично-правовым образованием, в качестве которого могут выступать: Российская Федерация, субъекты РФ и органы местного самоуправления. Обязанной стороной в налоговом обязательстве являются физические и юридические лица, обязанные осуществлять соответствующие платежи в бюджеты разного уровня. Налоговое обязательство является активным правоотношением, так как кредитору предоставлено право требовать активных действий со стороны должника.

Поскольку притязание налогового кредитора направлено на получение денежной суммы, являющейся материальным благом, налоговое обязательство относится к категории имущественных правоотношений.

В отличие от гражданско-правовых обязательств, налоговое обязательство возникает исключительно из требований закона. И принцип автономии воли, характерный для гражданско-правового обязательства, в налоговых обязательствах отсутствует. Их предметом могут являться только денежные средства в валюте Российской Федерации. Замена предмета налогового обязательства другим имуществом невозможна.

Бюджетное обязательство

Расходование бюджетных средств предусматривает формирование соответствующих обязательств. Они предполагают, что между Российской Федерацией и субъектом-получателем средств соответствующего бюджета возникает материальное правоотношение.

То есть, бюджетные обязательства формируют обязанность государства перед конкретно определенными получателями по предоставлению денежных средств.

В отличие от налоговых обязательств бюджетные могут возникать на основе договора между Россией, как должником, и другими частными и публичными лицами, как кредиторами. Но возможность возникновения бюджетных обязательств на основе договора не переводит эти отношения в сферу гражданско-правового регулирования, поскольку режим расходования государственных средств устанавливается нормами финансового права.

Так как речь идет о предоставлении средств из соответствующего бюджетного фонда (федерального, регионального или муниципального), то предметом обязательства могут быть только денежные средства. Таким образом, предоставление вместо денег каких-либо иных материальных благ по бюджетным обязательствам невозможно. Кроме того, недопустимо внесение в договор о предоставлении денежных средств из бюджета альтернативного способа исполнения данного обязательства.

Формы выделения средств из бюджета могут быть различными, например межбюджетные трансферты предоставляются в форме дотаций, субсидий или субвенций.

В бюджетных обязательствах кредитор не имеет возможности использовать полученные денежные средства по своему усмотрению, его права распоряжения выделенными деньгами ограничены целевым характером их использования. Все бюджетные средства предоставляются получателю с указанием: на что конкретно можно потратить выделенные деньги.

Если бюджету субъекта Федерации недостаточно средств для выполнения региональных социальных программ, то ему нужны дотации на выравнивание бюджетной обеспеченности. А субсидия на софинансирование обязательств, возникающих при выполнении полномочий органов государственной власти, не отвечает интересам региональной власти, так как предполагает иное направление расходования бюджетных средств.

Финансовые обязательства (ФО) — это обязательные платежи, определенные договорными отношениями, законодательными или правовыми актами.

Какие бывают и перед кем возникают

Финансовые обязательства предприятий требуют оплаты денежными средствами или передачей финансовых активов другой организации. В таблице представлены основные виды ФО:

Перед кем возникают

В чем заключаются

уплата налогов, отложенные налоговые выплаты

перечисление страховых взносов

возврат заемных средств, уплата процентов и оплата банковских услуг

расчеты за выполненные работы, оказанные услуги, поставку сырья, материалов, оборудования

платежи за финансовую аренду

Держатели векселей, облигаций

выполнение обязательств по погашению

перечисление денежных средств на создание резервных фондов

Не следует путать финансовые обязательства организаций с долевыми финансовыми инструментами, которые исполняются путем передачи определенного количества акций и не предполагают погашения денежными активами. Например, опционы на акции относятся к долевым инструментам, а не к ФО.

Задолженности компаний разделяют на:

Внешние — перед организациями, банками, бюджетом, внебюджетными фондами и пр.

Внутренние — перед персоналом, собственниками и филиалами.

По времени исполнения ФО классифицируются как краткосрочные (до 1 года) и долгосрочные (более 1 года).

Обязательства в оценке состояния предприятия

ФО отражаются в разделе «Пассив» Баланса — формы бухгалтерской отчетности, по которой можно судить об устойчивости компании. Баланс показывает состояние на точную дату, как правило, конец квартала или года.

Положение организации оценивается по соотношению активов, капитала и обязательств. Возможность полностью выполнять свои ФО позволяет проанализировать платежеспособность компании.