Что такое элиминирование рисков

Рассмотрены основы теории и практики проведения операций с ценными бумагами и производными финансовыми инструментами.

Для студентов, бакалавров и магистров, обучающихся по направлению «Финансы и кредит».

Предложенный авторами подход к оптимизации решений в логистике и управлении цепями поставок соотносится со специальными моделями принятия решений по многим критериям, формат которых требует учета многих важных для практических приложений факторов. Соответствующий подход, очевидно, может быть успешно использован, чтобы создавать новые, более совершенные и, разумеется, более эффективные модели оптимизации решений, которые можно будет использовать для исследований логистики, причем в соответствии с современными требованиями менеджмента. Это обусловливается тем, что впервые рассматривается специальный класс эффективных моделей такого типа, который позволит учесть при оптимизации и компоненты процесса формирования логистических издержек, и компоненты, соотносимые как с фактором риска и (или) неопределенности, так и с коммерческой составляющей рассматриваемых при оптимизации процессов.

Если такой формат задач принятия решений важен для вашего бизнеса и связан с требованиями оптимизировать работу цепи поставок при многих критериях, причем в условиях риска или неопределенности, то не упускайте возможности познакомиться с современными рекомендациями теории, а также оценить имеющийся скрытый резерв повышения эффективности таких решений. Конкретные модели и ситуации, которые приведены в книге, наглядно иллюстрируют разработанные подходы для повышения эффективности решений указанного типа за счет использования скрытых до сих пор возможностей.

Речь идет о возможностях, которые связаны как с адаптацией выбора к предпочтениям лица, принимающего решения, так и с использованием синтеза классических процедур выбора, причем с процессами аналитической иерархии, а также с методами линейного программирования и методами имитационного моделирования. Кроме того, будут проиллюстрированы возможности упрощения соответствующих процедур выбора и сокращения временных сроков их реализации на основе фильтрации анализируемых альтернатив, причем без ущерба к специфике соответствующих моделируемых процессов. Для слушателей и преподавателей бизнес-школ, факультетов специальной переподготовки и повышения квалификации, исследователей, аналитиков, менеджеров и аспирантов в области логистики.

В статье приводятся результаты хеджирования платежных обязательств.

Элиминирование инновационных рисков (страховая защита компании).

В настоящем исследовании под элиминированием рисков (Risk Response Planning) понимается совокупность стратегий, методов и инструментов (способов) минимизации негативных последствий рисков в компании.

В процессе элиминирования рисков в компании осуществляется разработка стратегий (методов, инструментов), обеспечивающих снижение отрицательного воздействия рисков на ее ключевые экономические показатели (КЭП). При этом компания ищет такие управленческие решения, которые обеспечивают определенный компромисс между достижением КЭП и угрозой потенциальных убытков (потерь). Поиск приемлемого риска позволяет оценить воздействие рисков, концентрировать и распределять ресурсы, а также разрабатывать соответствующую программу элиминирования рисков, направленную на превентивное и последующее воздействие на риск.

Основной целью элиминирования рисков в компании является доведение выявленных и оцененных рисков до приемлемого уровня. Концепция приемлемого риска замещает подход к определению «абсолютной безопасности», который, как правило, используется в различных отраслях техники и технологии. В соответствии с подходом «абсолютной безопасности» считается практически возможным исключить любую вероятность возникновения негативного воздействия рисков для инженерных, технических систем, опасных производств и т.п. В этом случае компания ориентируется на нулевую вероятность возникновения рисков. Однако, на практике, в процессе бизнес-деятельности компания не сможет полностью устранить потенциальные факторы рисков, которые могут привести к нежелательному сценарию развития отдельных бизнес-процессов – к отклонению от выбранных стратегических бизнес-целей. В этих условиях элиминирование рисков является важным составным элементом системы интегрированного управления рисками в компании.

В условиях жесткой конкуренции на рынках компании вынуждены оптимизировать приемлемый уровень подверженности риску. Это позволяет ей стабильно получать доходы, превышающие среднерыночный уровень (например, за счет сбалансированности стратегий элиминирования рисков, которые не позволяют превышать «критическую массу» рисков).

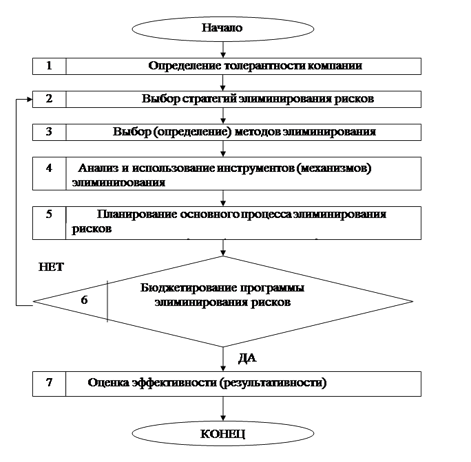

С учетом отмеченных положений в компании разрабатываются основные процедуры элиминирования рисков (рис.1).

Рис.1 Укрупненная блок-схема основного процесса элиминирования рисков в компании

Блок 1. Определение толерантности компании к риску осуществляется с целью определения склонности руководителей, менеджеров, акционеров и стейкхолдеров к рискам и их последствиям.

Блок 2. Выбор стратегий элиминирования рисков производится с учетом конъюнктуры рынка, финансового положения компании, системы принятой контрактации, особенностей производственно-технической продукции, а также специфики бизнес-деятельности и др. В компаниях, как правило, используются (иногда одновременно) следующие типы стратегий элиминирования рисков: безрисковая стратегия, стратегия принятия риска, стратегия превентивного воздействия и стратегия последующего воздействия.

Блок 3. Выбор (определение) методов элиминирования рисков. Для реализации той или иной стратегии элиминирования рисков используется широкий спектр методов (подходов). Выбор одного из них (например, страхование или самострахование) осуществляется на основе сравнительной оценки их эффективности и влияния на стоимость компании.

Блок 4. Анализ и использование инструментов (механизмов) элиминирования рисков. На этапе анализа инструментов (способов) элиминирования осуществляется конкретизация выбранного метода (доведение его до четкого алгоритма), определение исполнителей и необходимых ресурсов для реализации соответствующего инструментария (например, для метода хеджирования обосновывается использование фьючерсов и опционов).

Блок 5. Планирование основного процесса элиминирования рисков предполагает разработку набора управляющих воздействий в виде антирисковых мероприятий и необходимых для этого объемов и источников финансирования.

Блок 6. В процессе бюджетирования осуществляется разработка индивидуальных и сводных бюджетов компании (самостоятельных бизнес-единиц) с учетом утвержденных лимитов.

Блок 7. Оценка эффективности (результативности) элиминирования рисков проводится с целью сопоставления достижения поставленных целей (стратегий) по элиминированию рисков с затратами тех или иных ресурсов, которые поддерживают систему интегрированного управления рисками на заданном уровне.

В процессе элиминирования рисков компания разрабатывает программу действий по оптимизации подверженности рискам: что необходимо застраховать, где возможно самострахование и каким образом на основе сравнения выгод и затрат оптимизации каждого типа (класса) риска и с учетом взаимосвязей между рисками принимается решение об их оптимальном уровне.

Основным механизмом реализации целей элиминирования рисков в компании являются стратегии управления рисками.

В соответствии с концепцией интегрированного управления рисками выделяют следующие стратегии управления рисками в компании:

· стратегия принятия риска;

· стратегия превентивного воздействия на риск;

· стратегия последующего воздействия на риск.

Безрисковая стратегия (избегание риска) является эффективным средством избегания негативных последствий бизнес-деятельности компании в том случае, когда вероятность риска и последствия его воздействия оказывают существенное влияние на активы компании.

Стратегия превентивного воздействия на риски осуществляется с целью создания условий, исключающих появление причин и факторов рисков. В процессе реализации стратегии разрабатываются мероприятия, направленные на уменьшение вероятности убытков (потерь), а также минимизации их последствий.

Стратегия последующего воздействия на риски разрабатывается с целью создания условий для уменьшения (минимизации) воздействия последствий реализации рискового события на деятельность компании.

Выбор той или иной стратегии по элиминированию рисков определяется общей бизнес-стратегией компании. Так, если компания ориентируется на завоевание рынка, то, как правило, используется вторая и третья стратегии управления риском. Если же компания ориентируется на сохранение сложившегося положения на рынке или на обеспечение своей финансовой устойчивости, то выбором чаще всего являются первая и вторая стратегии.

В своей бизнес-деятельности компании подвергаются, как уже было отмечено, систематическим и специфическим рискам. Причем специфические риски в общем перечне (каталоге) рисков компании составляют около 70-80 %. В этих условиях компании стремятся элиминировать рисковые факторы, которые влияют на их прогнозируемые денежные потоки. В связи с этим такие денежные потоки будут значительно больше у компаний, которые используют методы (инструменты) элиминирования. У них значительно снизится стоимость заемного финансирования, поскольку риск дефолта зависит как от специфических рисков, так и от рыночного риска. Доля долговых обязательств, которую компания может использовать для финансирования своей производственной деятельности, может увеличиваться из-за снижения влияния специфических рисков.

При страховании инновационных рисков повышение степени радикальности инноваций, т.е. собственно инновационности материально-технологических разработок, приводит к росту уровня неопределенности и величины рисков, что, естественно, снижает управляемость и планируемость нововведенческого процесса. Поэтому в данном случае может применяться повышение страховых взносов страхователя.

Совокупные риски инновационного проекта, определяемые по ближайшим последствиям (в размере прямых потерь), ограничены суммой фактического финансирования проекта — этот размер и является страховой суммой по данному виду страхования. Данная величина (сумма финансирования проекта) ближе по времени, определенней по рассматриваемым угрозам и отчетливо ограничена сметой проекта. В свою очередь, размеры упущенной прибыли в случае невнедрения инновации приобретают более или менее определенные очертания лишь при переходе от, собственно, инновационной стадии к реальным инвестициям. Все, чем может оперировать страховая компания и инвестор на стадии концепции инновационного проекта относительно его экономических перспектив, — укрупненная экономическая оценка возможной его отдачи, выполненная исходя из вариантов сценария будущего, в том числе по критическим позициям инновации, т.е. с разными степенями учета рисков, связанных с инновацией.

На этапе принятия решения о страховании инвестиций необходима достаточно реалистичная оценка будущей рентабельности проекта. Получение такой оценки затрудняется тем, что на данном этапе страховая компания сталкивается с особенно выраженным проявлением важного инвестиционного и инновационного противоречия — конфликтом текущей и будущей доходности, который в силу психологического закона предпочтения текущей экономии в издержках будущим прибылям (возможно, теряемым в результате этой экономии) имеет предпосылки быть решенным в пользу максимально негативного (осторожного) сценария и, следовательно, чрезмерного занижения оценки экономической эффективности инновации.

Ожидания высокой отдачи от инвестиции или инновации необходимы как для принятия решения об осуществлении нововведения, для успешного развития инновационного проекта, так и для принятия решения о страховании инвестиций. Таким образом, здесь существует специфический риск инновационного процесса — риск занижения его ожидаемой эффективности.

Что такое элиминирование рисков

На основе обзора существующих систем управления рисками рассматриваются подходы к выбору системы управления рисками программных проектов.

Для того чтобы разработать качественное программное обеспечение в наши дни приходится преодолеть множество трудностей и рисков. Чтобы структурировать и оптимизировать работу с рисками, зачастую приходится прибегать к использованию специализированных компьютерных средств. В статье проведено исследование рисков при разработке программного обеспечения, предложен подход к анализу выбора специализированных средств автоматизации по управлению рисками, приведены пример использования в информационно-технологических (ИТ) проектах. В работе представлены рекомендации по формулировке критериев выбора специальных автоматизированных средств в области управления рисками и их краткий обзор, с учетом потребностей ИТ менеджеров по работе с web-приложениями, хостингу систем, облачных приложений и пр.

Учитывая неопределенность развития рыночной ситуации, непредсказуемость действий конкурентов, неполноту информации и другие факторы, оказывающие негативное влияние на деятельность компании, ее руководству необходимо иметь представление обо всех возможных вариантах развития событий для выбора наилучшего из них. Использование метода VaR и его модификаций представляет собой наиболее эффективный подход к управлению компанией и увеличению ее стоимости.

Монография содержит уникальные материалы об экономическом содержании, структуре, особенностях управления и развития предприятий различных отраслей экономики, их возрастающей роли в ускорении социально-экономических преобразований в России. Значительное внимание уделено вопросам повышения эффективности деятельности предприятий, инновационной политике, системе взаимоотношения власти и бизнеса, вопросам управления рисками.

Предложенный авторами подход к оптимизации решений в логистике и управлении цепями поставок соотносится со специальными моделями принятия решений по многим критериям, формат которых требует учета многих важных для практических приложений факторов. Соответствующий подход, очевидно, может быть успешно использован, чтобы создавать новые, более совершенные и, разумеется, более эффективные модели оптимизации решений, которые можно будет использовать для исследований логистики, причем в соответствии с современными требованиями менеджмента. Это обусловливается тем, что впервые рассматривается специальный класс эффективных моделей такого типа, который позволит учесть при оптимизации и компоненты процесса формирования логистических издержек, и компоненты, соотносимые как с фактором риска и (или) неопределенности, так и с коммерческой составляющей рассматриваемых при оптимизации процессов.

Если такой формат задач принятия решений важен для вашего бизнеса и связан с требованиями оптимизировать работу цепи поставок при многих критериях, причем в условиях риска или неопределенности, то не упускайте возможности познакомиться с современными рекомендациями теории, а также оценить имеющийся скрытый резерв повышения эффективности таких решений. Конкретные модели и ситуации, которые приведены в книге, наглядно иллюстрируют разработанные подходы для повышения эффективности решений указанного типа за счет использования скрытых до сих пор возможностей.

Речь идет о возможностях, которые связаны как с адаптацией выбора к предпочтениям лица, принимающего решения, так и с использованием синтеза классических процедур выбора, причем с процессами аналитической иерархии, а также с методами линейного программирования и методами имитационного моделирования. Кроме того, будут проиллюстрированы возможности упрощения соответствующих процедур выбора и сокращения временных сроков их реализации на основе фильтрации анализируемых альтернатив, причем без ущерба к специфике соответствующих моделируемых процессов. Для слушателей и преподавателей бизнес-школ, факультетов специальной переподготовки и повышения квалификации, исследователей, аналитиков, менеджеров и аспирантов в области логистики.

В целях предотвращения или минимизации финансовых потерь на предприятии необходимо разрабатывать и внедрять эффективную методику управления рисками. Снизить финансовые потери от отдельных рисков компании можно либо путем создания соответствующих резервов, либо за счет застрахованных операций. В данной статье проводится сравнительная характеристика этих методов снижения финансовых потерь коммерческой организации.

В предлагаемом учебно-практическом пособии раскрывается специфика механизма управления рисками при информатизации бизнеса. Затронуты как теоретические, так и практические вопросы управления рисками при реализации проектов в области информационных технологий. Книга предназначена для студентов магистратуры факультета Бизнес-информатики по специальности «Программная Инженерия», а также для ИТ-специалистов, разработчиков и заказчиков программных продуктов, менеджеров ИТ-проектов.

В статье описывается выявление направлений развития существующих теоретических и практических методик управления информационными рисками.

Толковый словарь МСФО: Совместная деятельность

С помощью толкового словаря вы сможете разобраться в сложных и непривычных понятиях международных стандартов финансовой отчетности, найдете не просто короткие определения терминов, а глубокий анализ, который поможет получить полное представление о том, что означает, где и как используется данное понятие.

Совместная деятельность (Joint ventures)

Термин используется в МСФО (IAS) 31 «Участие в совместной деятельности» (Interests in Joint Ventures) и обозначает экономическую деятельность, которую ведут два или более субъекта на основании соглашения, устанавливающего их совместный контроль над объектом деятельности. Согласно стандарту совместный контроль существует только в тех случаях, когда все финансовые и другие важные решения, касающиеся этой деятельности, принимаются с согласия всех сторон.

Сущность совместной деятельности не зависит от того, какой вклад внес каждый из ее участников. Компания может иметь 80- или 20%-ю долю в совместной деятельности, однако решения по важнейшим вопросам все равно принимаются всеми участниками, то есть ни один из них не имеет единоличного контроля.

В этом заключается существенное отличие совместной деятельности от взаимоотношений материнской и дочерней компаний, где присутствует единоличный контроль, и от инвестиций в ассоциированные организации, в которых у инвестора есть значительное влияние, но нет контроля.

Если между участниками нет договорного соглашения об установлении совместного контроля, то существование совместной деятельности не признается.

Стандарт выделяет три основные формы ведения совместной деятельности: совместно контролируемые операции, совместно контролируемые активы или совместно контролируемые организации. В случае совместно контролируемых операций участники ведут совместную деятельность, используя принадлежащее им имущество: например, производят вместе продукцию, которую каждый из них по отдельности произвести не в состоянии (самолеты, яхты или консервы). Каждый участник использует свои основные средства и другие ресурсы (остающиеся у него на балансе), отвечает за определенный этап совместно контролируемого процесса и имеет право на получение части продукции (услуг) или прибыли (убытков) от продажи продукции (оказания услуг) в соответствии с договором. Использование совместно контролируемых активов представляет собой совместное владение и использование какого-либо имущества, (например, нефтепроводов или электрических сетей).

Отличительной особенностью совместно контролируемой организации является то, что стороны договора создают отдельное юридическое лицо, в уставном капитале которого каждый из участников имеет свою часть акций (долей). Такая организация осуществляет свою деятельность, как и любое другое юридическое лицо, но при этом согласно договору участники совместной деятельности имеют над ней совместный контроль.

В соответствии с заключенным договором каждый из участников совместной деятельности имеет право на свою часть чистых активов и прибыли совместно контролируемой компании.

В общем смысле элиминирование (от лат. elimino – выношу за порог, изгоняю) означает исключение из рассмотрения в процессе анализа и/или расчета каких-либо показателей, заведомо не связанных с изучаемым (анализируемым) процессом.

Понятие не определено международными стандартами, но используется в МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность» (Consolidated and Separate Financial Statements) при описании процедур консолидации.

При составлении консолидированной финансовой отчетности построчно суммируются аналогичные статьи активов, обязательств, доходов и расходов всех входящих в группу компаний. Но поскольку консолидированная отчетность отражает результаты деятельности группы компаний как единой экономической единицы, влияние операций между этими компаниями при консолидации необходимо исключить – этот процесс называется элиминированием в контексте МСФО (IAS) 27.

Можно провести аналогию с заводом, имеющим несколько производственных цехов. Если один из них передает продукцию другому, то для завода в целом ничего не меняется. Имеет значение лишь выход продукции за пределы завода (реализация внешней организации) – это принесет заводу доход от реализации. Для группы компаний также ничего не меняется, когда операции осуществляются между предприятиями одной группы. Каждая участница внутригрупповых операций показывает эффект этих операций в своей отдельной отчетности, однако при консолидации они должны быть исключены, то есть элиминированы.

Характерными примерами внутригрупповых операций являются:

• продажи и покупки внутри группы различных активов и услуг и возникшие в связи с этим доходы от продажи и себестоимость проданной продукции, взаимная дебиторская и кредиторская задолженности;

• выдача/получение займов, возникшие в связи с этим финансовые активы и обязательства, доходы и расходы в виде процентов, а также взаимные задолженности по начисленным процентам;

• начисление к оплате дивидендов и доход в виде дивидендов и т.д.

В процессе элиминирования остатки по расчетам внутри группы, сделки, доходы и расходы полностью исключаются. Также элиминируются инвестиция материнской компании в дочернюю и часть капитала дочерней компании, принадлежащая материнской компании. Таким образом, пользователям консолидированной отчетности предоставляется возможность оценить деятельность группы компаний как единой бизнес-единицы.

Ирина Завалишина,

тренер-консультант компании Hock Accountancy Training

Элиминирование рисков это

Тема 7. Элиминирование корпоративных рисков

Тема 6. Экономический анализ корпоративных рисков

Тема 5. Стресс-тестирование нефинансовых компаний

Концепция стресс-тестирования (Stress Testing, ST) компаний реального сектора. Основные положения теории экстремальных значений (Базель II, III). Моделирование экстремальных рискообразующих факторов. Классификация стресс-сценариев. Исторический стресс-сценарий. Методы корпоративного стресс-тестирования. Анализ ключевых экономических показателей компании (KEI). Количественная оценка последствий экстремальных событий. Корреляция между факторами риска. Анализ чувствительности ключевых экономических показателей (KEI) компании. Метод опорных точек. Метод рациональных зависимостей. Анализ сценариев развития бизнеса компании. Многофакторные стресс-сценарии. Анализ стратегий компании с использованием дерева решений. Техника построения дерева решений. MS Excel Palisade Precision Tree. Анализ безубыточности компании (Breakeven Point Analysis, BPA). График безубыточности. Операционный рычаг. Особенности стресс-тестирования российских нефинансовых компаний.

Количество часов аудиторной работы:4 часа – лекции, 4 часа – практические занятия

Общий объем самостоятельной работы и распределение самостоятельной работы: 14 часов

Литература по теме: 11.1.1 (с.641-654); 11.1.2 (с.195-247); 11.3.1 (с.40-67).

Стратегическая риск-модель компании. Ключевые показатели риска (Key Risk Indicators, KRI). Экономические модели рисков. Модель приемлемого риска (ALARA). Модель акционерной добавленной стоимости (SVA). Модель экономической добавленной стоимости (EVA). Модель прибыли компании с учетом риска (EaR). Модель рисковой стоимости компании (VaR). Corporate Metrics. National Economic Research Associates (NERA). Регрессионный анализ рисков. Выбор моделей экономического анализа рисков для компаний реального сектора экономики.

Количество часов аудиторной работы:4 часа – лекции, 4 часа – практические занятия

Общий объем самостоятельной работы и распределение самостоятельной работы: 12 часов

Литература по теме: 11.1.1 (с.585-622); 11.1.2 (с.367-405); 11.3.4 (с.11-24); 11.3.7 (с.362-400).

Содержание процедур элиминирования рисков в компании. Стратегии элиминирования рисков. Стратегии элиминирования рисков: превентивного воздействия (up front); последующего воздействия (post hoc); принятия риска; безрисковая стратегия. Инструменты (способы) элиминирования рисков. Диверсификация. Лимитирование. Трансферт. Хеджирование. Локализация. Резервы. Страховая защита компании. Страхование рисков. Типология видов страхования рисков. Самострахование. Перестрахование. Кэптивное страхование. Страховой портфель компании. Программа элиминирования рисков (Risk Response Planning). Оценка эффективности программ элиминирования рисков в компаниях реального сектора.

Количество часов аудиторной работы:4 часа – лекции, 4 часа – семинары

Общий объем самостоятельной работы и распределение самостоятельной работы: 12 часов

Литература по теме: 11.1.2 (с.407-444); 11.3.5 (с.77-112).

Дата добавления: 2015-07-13 ; Просмотров: 395 ; Нарушение авторских прав?

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Алгоритм и методы управления проектными рисками. Методы воздействия на проектные риски.

Стадии (этапы или алгоритм) основного процесса управления рисками проекта могут быть классифицированы по-разному. С учетом существующей практики процесс управления рисками проекта, как правило, включает в себя следующие стадии:

– разработка целей и стратегий по управлению рисками;

– оценка и анализ рисков;

Разработка целей и стратегий по управлению рисками проекта осуществляется для определения модели будущего результата реализации проекта, а также конкретной совокупности ресурсов и способов (методов) их использования для получения требуемых ключевых экономических показателей реализации проекта.

Идентификация (диагностика) рисковпредставляет процесс выявления подверженности организации неопределенности, что предполагает получение полной информации об организации, рынке, законодательстве, социальном, культурном и политическом окружении.

В процессе оценки и анализа рисков проекта в зависимости от уровня неопределенности используются качественные, количественные оценки или стресс-анализ.

Различные организации применяют разные методы измерения последствий и вероятностей событий. Для многих организаций достаточно использовать трехмерный метод оценки последствий – высокий уровень, средний, низкий.

В проекте (или в организации, выполняющей проект) задается ранжированная матрица вероятностей и последствий риска. Эта матрица показывает уровень приемлемости риска для конкретной организации или проекта.

Элиминирование рисков обеспечивает доведение выявленных и оцененных рисков до приемлемого уровня. Поиск приемлемого риска позволяет оценить воздействие рисков, концентрировать и распределять ресурсы, а также разрабатывать соответствующую программу (комплекс мероприятий), направленную на превентивное и последующее воздействие на риск.

Планирование противорисковых мероприятий должно быть адекватным тяжести воздействия рисков, эффективным с точки зрения затрат и результатов, соответствующим по времени, реалистичным, согласованным со всеми заинтересованными сторонами и адресным по распределению полномочий и ответственности. Часто требуется выбирать наилучшие меры из нескольких возможных альтернатив

Мониторинг рисков проекта обеспечивает текущий анализ уровня диагностированных рисков и его соответствия уровню приемлемого риска, а также разработку контрольных процедур, направленных на повышение эффективности интегрированного управления рисками проекта.

В целях минимизации проектных рисков наиболее часто применяются следующие методы управления проектными рисками:

Избежание. Полное устранение источников риска. Это наиболее активный метод реагирования. Его не всегда возможно применить. Допускается он, когда удается полностью исключить источник риска, например, если источник риска связан с отсутствием какой-либо информации. Проект-менеджер обязан необходимую информацию получить любым доступным способом: собрать, купить и т.д. Не совсем правильным решением является, когда избежание связано с отказом от каких-то отдельных элементов проекта, что является пассивным нерациональным действием.

Минимизация. Уменьшение вероятности и снижение опасности риска. Это второй активный способ реагирования. Виды рисков, для которых применяется данный метод, должны быть полностью контролируемы. Обычно это внешние риски.

Передача-страхование. Предполагается нахождение третьей стороны, готовой принять риск и его негативные последствия на себя. В данном методе лучшие условия получает тот, у кого сильнее переговорная позиция (монопольная позиция на проекте).

Принятие. Предполагается осознанная готовность к риску. Все усилия направляются на устранение последствий.

Различают четыре основных метода воздействия на проектные риски, первые два из которых относятся к активным методам.

Диверсификация. Любое инвестиционное решение, связанное с конкретным проектом, требует от лица, принимающего это решение, рассмотрения проекта во взаимосвязи с другими проектами и с уже имеющимися видами деятельности предприятия. Для снижения риска желательно планировать производство таких товаров или услуг, спрос на которые изменяется в противоположных направлениях. Однако следует помнить, что диверсификация является способом снижения несистематического риска. Систематический риск не может быть сокращен посредством диверсификации.

Распределение проектного риска между его участниками является эффективным способом его снижения. Логичнее всего при этом сделать ответственным за конкретный вид риска того из его участников, который обладает возможностью точнее и качественнее рассчитывать и контролировать данный риск. Это распределение оформляется при разработке финансового плана проекта и контрактных документов.

Наиболее распространенным способом снижения риска является его страхование, которое состоит по существу в передаче определенных рисков страховой компании.

Резервирование средств на покрытие непредвиденных расходов также является одним из наиболее распространенных способов снижения риска инвестиционного проекта. Зарубежный опыт допускает увеличение стоимости проекта от 7 до 12% за счет резервирования средств на форс-мажор. Резервирование средств предусматривает установление соотношения между потенциальными рисками, изменяющими стоимость проекта, и размером расходов, связанных с преодолением нарушений в ходе его реализации.

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰).

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого.

Идентификация рисков. Внешние и внутренние источники рисков

Необходимость проведения идентификации рисков относится к рекомендациям ЮНИДО.

Идентификация рисков— это процесс систематического выявления источников и классификации рисков, определения факторов, влияющих на их проявление, и предварительной оценки прогнозируемой значимости различных факторов для реализации инвестиционного проекта.

Процесс идентификации рисков включает ряд последовательных процедур:

1) выявление источников (причин) рисков;

2)определение возможных для данного инвестиционного проекта

видов рисков;

3)выбор методов, критериев и параметров для оценки каждого вида

риска и сравнительный их анализ;

4)определение критериев оценки рисков и приемлемого с точки

зрения соотношения между возможными потерями и ожидаемой

выгодой уровня каждого риска;

5)определение зон повышенного риска;

6)определение временной последовательности возникновения раз

личных видов рисков и привязка их к соответствующим этапам

осуществления инвестиционного проекта.

Прогноз и анализ потенциальных источников риска проводится с целью определения в будущем тех областей внутри и вне сферы организации инвестиционного проекта, которые могут привести к потерям, возможно критического характера

Источники рисков— это незапланированные события, способные потенциально осуществиться и оказать влияние на инвестиционный проект

По отношению к предприятию, реализующему инвестиционный проект, источники инвестиционных рисков можно разделить на внешние и внутренние.

Внешними источникамириска могут быть:

• усиление деятельности основных конкурентов на интересующее, предпринимателя сегменте рынка;

• вторжение на рынок зарубежных производителей;

• появление эффективных, непредвиденных товаров-заменителей;

• существенное снижение цен конкурентами;

• кризис у основных поставщиков сырья и материалов;

• неплатежеспособность оптовых покупателей производимой продукции;

• непредвиденные ограничения для экспорта (импорта), изменения обменного курса валют, неконвертируемость валют;

• изменения на финансовом рынке, инфляция;

• изменение цен (условий) поставки ресурсов;

• увеличение процентной ставки за кредит;

• непредвиденная смена внешнего руководства и последующее изменение целей предпринимательской деятельности;

• изменения в налоговом законодательстве;

• технологические нововведения в отрасли;

• появление неожиданных исков и претензий, грозящих существенными финансовыми потерями.

К внутренним источникам риска относят:

• возможные потери в материальной сфере — машин, оборудования, зданий, готовой продукции, материалов, энергии;

• технологические нововведения (инновации) внутри предприятия;

• возможные потери рабочего времени из-за забастовок, простоев,

обусловленных внутренними причинами; потери и убытки от промышленного шпионажа; уход ведущих руководителей.

По сфере возникновения источниками риска могут быть:

• финансовые и экономические условия предпринимательской и

инвестиционной деятельности;

• управление (менеджмент) и организация выполнения инвестиционного проекта;

• политические условия предпринимательской и инвестиционной деятельности;

• физические повреждения материальных ценностей;

• конструктивные, технологические особенности продукции, выпускаемой в рамках инвестиционного проекта;

Выявление источников риска необходимо для дальнейшего определения потенциальных видов риска, свойственных конкретному инвестиционному проекту, т.е. для лучшей идентификации проектных рисков.

Заключительным этапом иденти

Характеристика оценки и анализа рисков

Оценка риска

Приведенная выше классификация позволяет провести грамотный анализ и оценку рисков. Но, прежде чем мы обратимся к вопросу оценки и анализа рисков, стоит определиться с понятием.

Оценкой рисков принято называть систематическую работу по отслеживанию факторов и разновидностей риска, а также их количественная оценка. То есть принцип оценки рисков предполагает взаимосвязь двух показателей – количественного и качественного.

Вспомогательные инструменты

Для анализа и оценки рисков специалист использует базовую информацию:

Слово о качестве

Качественный анализ рисков позволяет оценщику определить, что стало стимулом к появлению риска, выявить, на каких стадиях производства есть угроза его возникновения. Таким образом, оценщик устанавливает возможные области риска, раскрывает риски, сопровождающие работу предприятия, и проводит работу по выявлению возможных прибылей и убытков возникновения рисков.

Основная функция оценщика на такой стадии – определение центральных типов рисков, оказывающих воздействие на деятельность организации, то есть, отнесение риска к тому или иному типу согласно классификационному делению. Применение такого метода оценки и анализа рисков помогает достаточно быстро отследить степень рискованности по количественному составу рисков и выбрать дальнейшую стратегию работы.

Слово о количестве

Итоги качественного анализа используются оценщиком в качестве базы для количественного анализа. Иными словами, идет оценка только тех рисков, что фигурируют в соответствующей операции алгоритма принятия решения. Кроме того, оценщик получает числовые значения величин каждого риска и риска объекта в целом, а также определяет потенциальный урон, дает стоимостную оценку, если урон уже нанесен, и предлагает ряд действий для нейтрализации рисков с финансовым расчетом.

Применяя количественный метод оценки рисков, оценщик имеет возможность его формализовать и обращается к набору инструментария. Самыми частотными методами в работе являются статистические, аналитические, метод экспертных оценок, метод аналогов. Для удобства сведем их в таблицу.

| Метод оценки рисков | Описание | Разновидности |

| Статистические методы | Позволяют выявить потенциальную вероятноть появления убытков, базируясь на статистической информации предыдущего периода, и определить области возможного ущерба. Дают возможность систематизировать разные возможные ситуации и параметры в пределах одного подхода. Нуждаются в применении вероятностных характеристик. | Метод оценки вероятности.Оценщик может получить схематичную оценку возможности применения какого-то решения через вычисление доли выполненных и невыполненных решений во всем количестве принятых решений. |

| Метод анализа вероятностных распределений потоков платежей. При установленном разделении вероятностей для любой составляющей потока платежей возможен анализ потенциальных изменений стоимостей потоков платежей от ожидаемых. | ||

| Деревья решений. Применяются для оценки рисков ситуаций с отслеживаемым или допустимым количеством возможностей развития. К ним прибегают, если решения, принимаемые в момент времени t = n, опираются на решения, принятые ранее, и задают схему развития для следующих ситуаций. | ||

| Имитационное моделирование.Актуальны, если реальные эксперименты невозможны ввиду их затратности или невозможности, либо нет возможности собрать статистическую информацию. Метод предполагает замену фактических данных величинами, которые генерирует компьютер. | ||

| Технология «Risk Metrics». Изначально создана для оценки риска ценных бумаг и предполагает установление уровня воздействия риска на ситуацию посредством определения «меры риска» (наиболее допустимого возможного колебания стоимости портфеля, включающего в себя комбинацию инструментов, с соответствующей вероятностью и за соответствующий период) | ||

| Аналитические методы | Помогают спрогнозировать возможный ущерб с помощью математических моделей, поэтому обычно нужны для оценки рисков инвестиционных проектов. | Анализ чувствительности.С помощью него изучается взаимосвязь итогового показателя и вариации значений показателей, включенных в его определение. По сути, назначение этого метода оценки рисков – показать, как изменится итоговый показатель при изменении начальных параметров. |

| Метод корректировки нормы дисконта с учетом риска. Базовый и самый частотный метод оценки рисков. Его особенность – изменение базовой нормы дисконта, оцениваемой как минимально рискованная. Регулирование происходит посредством прибавления величины требуемой премии за риск. | ||

| Метод достоверных эквивалентов.Осуществляют корректировку предполагаемых значений денежных потоков путем умножения их на специальные понижающие коэффициенты (коэффициенты достоверности или определенности). | ||

| Метод сценариев соединяет анализ чувствительности результирующего показателя с анализом вероятностных оценок его отклонений. В итоге формируется удобная в работе структура для разных вариантов ситуаций. | ||

| Метод экспертных оценок | Совокупность логических и математико – статистических методов для анализа ответов нескольких специалистов. Позволяет применить профессиональные знания и чутье самих экспертов. К данному методу прибегают, если нет другого источника информации. Существует определенная проблема в выборе специалистов для опроса. | — |

| Метод аналогов | К нему прибегают, если прочие методы невозможны. В работе оценщик анализирует базу данных схожих объектов, чтобы отследить характерные взаимосвязи и спроецировать их на объект оценки. | — |

13) содержание и основные принципы разработки стратегий управления рисками

В своей бизнес-деятельности нефинансовые компании подвергаются различного рода рискам. При этом они стремятся элиминировать (исключать) рисковые факторы, которые отрицательно влияют на их стоимость.

В настоящем исследовании под элиминированием рисков (Risk Response Planning) понимается совокупность стратегий, методов и инструментов (способов) минимизации негативных последствий рисков в компании.

В условиях жесткой конкуренции на рынках компании вынуждены оптимизировать приемлемый уровень подверженности риску. Это позволяет ей стабильно получать доходы, превышающие среднерыночный уровень (например, за счет сбалансированности стратегий элиминирования рисков, которые не позволяют превышать «критическую массу» рисков).

В процессе элиминирования рисков компания разрабатывает программу действий по оптимизации подверженности рискам: что необходимо застраховать, где возможно самострахование и каким образом на основе сравнения выгод и затрат оптимизации каждого типа (класса) риска и с учетом взаимосвязей между рисками принимается решение об их оптимальном уровне.

Основным механизмом реализации целей элиминирования рисков в компании являются стратегии управления рисками.

В соответствии с концепцией интегрированного управления рисками выделяют следующие стратегии управления рисками в компании:

· стратегия принятия риска;

· стратегия превентивного воздействия на риск;

· стратегия последующего воздействия на риск.

Безрисковая стратегия (избегание риска) является эффективным средством избегания негативных последствий бизнес-деятельности компании в том случае, когда вероятность риска и последствия его воздействия оказывают существенное влияние на активы компании.

Стратегия принятия риска применяется в том случае, когда компания не предусматривает каких-либо специальных действий в отношении определенного типа (класса) риска. В этом случае менеджмент компании сознательно идет на риск и развивает бизнес до тех пор, пока убытки от последствий наступивших рисков не приведут к невосполнимым потерям. Подобная стратегия также не представляется оптимальной в силу того, что вероятный конечный результат — отрицательная прибыль — не соотносится с основной целью бизнеса. Основные просчеты в данном случае — отсутствие системного анализа состояния рынка и его динамики, факторов рисков, а также гибкого реагирования на изменившиеся условия.

Стратегия превентивного воздействия на риски осуществляется с целью создания условий, исключающих появление причин и факторов рисков. В процессе реализации стратегии разрабатываются мероприятия, направленные на уменьшение вероятности убытков (потерь), а также минимизации их последствий.

Стратегия последующего воздействия на риски разрабатывается с целью создания условий для уменьшения (минимизации) воздействия последствий реализации рискового события на деятельность компании.

Выбор той или иной стратегии по элиминированию рисков определяется общей бизнес-стратегией компании. Так, если компания ориентируется на завоевание рынка, то, как правило, используется вторая и третья стратегии управления риском. Если же компания ориентируется на сохранение сложившегося положения на рынке или на обеспечение своей финансовой устойчивости, то выбором чаще всего являются первая и вторая стратегии.

Последнее изменение этой страницы: 2017-02-05; Нарушение авторского права страницы

Элиминирование рисков это

Рассмотрены системы элиминирования рисков в нефинансовой компании. Раскрывается сущность стратегий элиминирования, обеспечивающих снижение отрицательного воздействия рисков на ее ключевые экономические показатели (КЭП). Приведена классификация основных инструментов (способов) элиминирования рисков. Осуществлен анализ применения деривативов при хеджировании рисков нефинансовой компании. Дано описание концепции управленческих (реальных) опционов, которая обуславливает необходимость учета корпоративной неопределенности как потенциального источника дополнительной стоимости компании. Рассмотрены методы (способы) страховой защиты компаниина основе передачи основных типов (классов) рисков страховой организации.

Сборник включает статьи участников международной научно-практической конференции «Экономика и управление: проблемы и перспективы развития», прошедшей 15-16 ноября 2010 г. в г. Волгограде на базе Регионального центра социально-экономических и политических исследований «Общественное содействие». Статьи посвящены актуальным вопросам экономической, управленческой теории и практики, изучаемыми учеными из разных стран — участниц конференции.

В данном пособии мы постарались отразить современное состояние подходов к количественной оценке рыночного риска и стресс- тестированию, которое в последнее время становится основной технологией риск-менеджмента. Рассматриваются требования Базельского комитета по банковскому надзору (Базель II, Базель III), методы контроля и управления рыночным риском — от построения системы лимитов до применения линейных деривативов для хеджирования, а также модели оценки риска в условиях низкой ликвидности и при наличии пропусков в данных. В силу специфики пособия в нем в основном затронуты аспекты, касающиеся рыночного риска торговой книги, хотя отдельные подходы могут быть применены и при управлении рыночным риском банковской книги. Следует особо отметить, что, хотя пособие и содержит ряд алгоритмов и моделей, адаптированных и применяемых на практике риск-подразделениями банков, авторам бы хотелось, чтобы читатель рассматривал его скорее как повод к размышлению, чем как сборник готовых рецептов.

Рассмотрены основы теории и практики проведения операций с ценными бумагами и производными финансовыми инструментами.

Для студентов, бакалавров и магистров, обучающихся по направлению «Финансы и кредит».

Переводы классики по разделам экономической науки (ВЕХИ ЭКОНОМИЧЕСКОЙ МЫСЛИ), учебники экономические, справочные и методические материалы, книжные серии, экономическая терминология

В статье приводятся результаты хеджирования платежных обязательств.

В предлагаемом учебно-практическом пособии раскрывается специфика механизма управления рисками при информатизации бизнеса. Затронуты как теоретические, так и практические вопросы управления рисками при реализации проектов в области информационных технологий. Книга предназначена для студентов магистратуры факультета Бизнес-информатики по специальности «Программная Инженерия», а также для ИТ-специалистов, разработчиков и заказчиков программных продуктов, менеджеров ИТ-проектов.

Рассмотрены методы построения эконометрических моделей рейтингов российских банков. Интерес к таким моделям будет возрастать по мере внедрения рекомендаций «Базеля II» по использованию внутренних рейтингов. Исследована устойчивость моделей и их прогнозная сила применительно к рейтингам российских агентств. Обсуждаются экономические следствия, вытекающие из построенных моделей.

Проблема курения в России приводит к значительным социально-экономическимпотерям для всего общества. Однако благодаря присоединению в 2008 г. к Рамочной конвенции Всемирной организации здравоохранения по борьбе против табакапоявилась возможность уже в ближайшем будущем изменить российское законодательство в соответствии с международными стандартами. В настоящей статье проводится анализ мер государственного регулирования, предусмотренных вКонвенции, и рассматривается их эффективность. В частности, на основаниианализа зарубежного опыта дается оценка таким мерам, как ограничение куренияв общественных местах, запрет на рекламу и спонсорство табачной продукции,повышение акцизов на табак и т.д. Также рассматриваются трудности, возникающие при осуществлении данных мер на практике, и степень принятия их населением. Проведенный анализ позволяет заключить, что для осуществления целого ряда мер, доказавших свою эффективность во многих странах, государству нетребуются финансовые затраты, а лишь политическая воля.

Целью работы является сравнение режимов денежно-кредитной политики с точки зрения уязвимости экономики использующих их стран к кризисам. Работа состоит из двух частей. Первая часть содержит обзор литературы, где представлены результаты исследований, рассматривающие подверженность кризисам экономик, применяющих такие режимы денежно-кредитной политики, как таргетирование валютного курса, классическое и модифицированное инфляционное таргетирование. Также приводятся оценки эффективности накопления валютных резервов в качестве инструмента предотвращения или смягчения кризисов. Во второй части работы – эмпирической – описаны методология и результаты сравнения адаптационных способностей экономик, полученные на основе анализа динамики ключевых макроэкономических показателей в докризисный и посткризисный периоды в странах, сгруппированных по режимам денежно-кредитной политики. Кроме того, представлены оценки подверженности экономик кризисам на основе расчета частот наступления кризисов при различных режимах.

Одним из главных индикаторов успешности деятельности компании является увеличение ее стоимости. В статье рассмотрены традиционные модели оценки стоимости компании, приведены доказательства некорректности их использования в условиях функционирования постиндустриальной экономики и предложена новая методика, основанная на оценке интеллектуального потенциала компании как основного ресурса создания ее стоимости