Мистификация «Сургутнефтегаза»: почему бумаги компании так резко меняют стоимость

С 11 по 15 ноября обыкновенные акции «Сургутнефтегаза» неожиданно подскочили в цене почти в два раза. На пике 15 ноября их стоимость перевалила за 50 рублей за бумагу.

Даже без учета предварительных результатов можно говорить о том, что капитал компании (стоимость всех ее активов) заметно превосходит ее капитализацию — она составляет примерно треть от капитала компании, который скоро дойдет до 6 трлн рублей. И эти деньги практически никуда не тратятся. Капитальные затраты компании за последние 12 месяцев (включая первое полугодие 2021 года) составили около 168 млрд рублей, никаких больших проектов она не планирует.

У компании нет долга, все денежные средства хранятся на депозитах в банках (по ним «Сургутнефтегаз» получает процентов больше 100 млрд рублей в год). Она не проводит обратный выкуп акций, хотя это было бы очень логично, и платит более высокие дивиденды по привилегированным акциям, чем по обыкновенным. К примеру, в мае совет директоров рекомендовал выплатить за 2021 год дивиденды в 6,85 рубля по префам и 0,65 рубля — по обыкновенным акциям. За 2020 год компания выплатила по 0,7 рубля по обыкновенным акциям и 6,72 рубля — по префам. Любая информация по сделкам «Сургутнефтегаза» по слияниям и поглощениям появляется только в виде слухов и слухами же остается.

Получается, что обыкновенные акции компании — это самый дешевый актив на российском рынке. Такому отношению инвесторов способствует еще и то, что компания с самыми большими запасами денег в России является одной из самых закрытых — у нее нет даже полной информации о полном составе акционеров.

И даже раскрытие данных об активах компании и о размере ее «кубышки» может привести к росту цены бумаги на десятки процентов. Собственно, это все и наблюдали начиная с прошлой недели, когда цена обыкновенных акций «Сургутнефтегаза» подскочила почти на 50% без видимых очевидных причин.

Загадки «Сургутнефтегаза»

В этот раз есть три потенциальных фундаментальных фактора, которые могли бы вызвать такой необъяснимый рост цены. Первый — слухи о том, что компания уравняет дивидендную политику для обыкновенных акций и привилегированных. Второй — ожидания рынка, что компания наконец «распечатает кубышку» и пустит ее в дело. Правда, рынок ждет этого уже не первый год, и особенно сильно с 2019-го, когда «Сургутнефтегаз» зарегистрировал компанию «Рион», указав основным видом ее деятельности вложения в ценные бумаги и управление ценными бумагами.

Третий фактор — судьба так называемых фантомных казначейский акций. Это — еще одна загадка «Сургутнефтегаза»: в начале 2000-х компания в отчетности раскрывала, что у нее в уставном капитале есть казначейские акции, затем несколько лет не публиковала отчетность по МСФО. Когда она начала это делать снова, упоминаний о казначейских акциях в отчетности уже не было. Публичной официальной информации о том, что с ними стало, погашены ли они, нет.

Из этих факторов только первый кажется сколь-либо реалистичным: уравнять размер дивидендов просто — нужно лишь соответствующее решение совета директоров.

Маленький шанс для инвестора

Именно по причинам, описанным выше, обыкновенные акции «Сургутнефтегаза» были и остаются одной из самых волатильных бумаг на российском рынке. Инвесторы цепляются за малейший шанс, который позволит раскрыть стоимость компании, заставляя ее расти и падать на десятки процентов.

Акции «Сургутнефтегаза» — частая цель спекулянтов. Так, осенью 2019 года они взлетели в цене почти в два раза без больших новостей. Произошло это в том числе после объявления о создании компании «Рион». Рост прекратился только после того, как генеральный директор и совладелец «Сургутнефтегаза» Владимир Богданов заявил, что к резкому росту акций привели действия спекулянтов. Бумаги полностью растеряли весь рост в феврале 2020 года.

Возможно, сейчас будет такая же история, однако объем торгов, который почти в 10 раз превышает нормальный уровень, свидетельствует о том, что в этот раз причины для роста более фундаментальные.

Для обычного инвестора лучше обратить внимание на привилегированные акции «Сургутнефтегаза». Эти акции время от времени приносят супердивиденды. Особенно в годы, когда рубль слабеет по отношению к доллару, — за счет значительной прибыли от курсовых разниц. Ведь деньги «Сургутнефтегаз» в основном хранит в валюте.

Из-за этого прибыль и дивиденды компании меняются контрциклически — повышаются в слабые для рубля годы. Что делает эти акции отличным инструментом для снижения волатильности доходности портфеля.

Мнение редакции может не совпадать с точкой зрения автора. Не является инвестиционной рекомендацией

Всем привет, сейчас пойдет речь о той компании, которую все очень любят. Любят потому что она порой выплачивает ОЧЕНЬ хорошие дивиденды — всеобщий любимец народа привилегированные акции СургутНефтеГаза.

Разберемся, так ли они хороши

Все, кто немного следит за рынком знают, что СургутНефтеГаз накопил на своих счетах огромную сумму денег, держит ее в долларах на депозитах в Газпромбанке. Когда рубль падает относительно доллара в рублях эта сумма увеличивается, то есть возникает прибыль, и эта прибыль распределяется на дивиденды, преимущественно среди владельцев привилегированных акций — и эти дивиденды могут составлять до 15-25% от цены акции, что конечно очень прилично и других аналогов на российском рынке, которые бы периодически платили такие дивиденды нет. Бывают, конечно, дивиденды и покруче, если вспомнить истории с ТМК, Лензолотом и Центральным телеграфом, но это все разовые платежи, которые больше не повторяются (и часто плохо заканчиваются).

Прибыль всегда рассчитывается от переоценки долларовой кубышки на счетах на 31 декабря каждого года. Т.е. если за год доллар вырос, дивиденды будут хорошие, если не вырос, или упал, дивиденды будут очень скромные. Зная курс доллара на 31 декабря с достаточно высокой точностью можно предсказать размер дивидендов.

Я на новогодних каникулах, видя, что за 2020 год курс доллара сильно изменился, взял себе на карандаш эту идею — купить СургутНефтеГаз-П и продать перед отсечкой (ну или получить дивиденды). Но так и не реализовал, так как не хотелось со всем этим возиться, да это и противоречит моей стратегии «купи и держи».

Посчитаем, какова была бы доходность всей этой схемы

Вот график СургутНефтеГаз-П за последний год:

Предположим, что я бы купил акции сразу в начале года — цена была 42,125 а продал даже не перед отсечкой, а в самый выгодный момент на пике 7 июля за 48,245 — доход в абсолюте составил 14,52% (грязными, не годовых). Очень неплохо, в годовых это будет под 30%. НДФЛ пока не учитываю.

Если бы я просто купил ETF на индекс Мосбиржи в те же дни — пусть будет FXRL, то я бы получил 19,52% доходности! И это я еще не учитываю разницу в налогообложении — ведь на FXRL я со временем могу воспользоваться льготой на долгосрочное владение и не заплатить ничего, то с СургутНефтеГазом такое не получится, вы либо будете платить налог с дивидендов, либо, если продаете перед отсечкой с прибыли, расклад получится еще больше в пользу индекса.

Мне тут могут возразить — да это просто неудачный момент времени для СургутНефтеГаза, а вообще это супер-фишка и т.п. Что же, рассмотрим более длительный период времени.

Вот график FXRL с самого начала основания фонда (с марта 2016 года):

Выводы

Всеми любимый СургутНефтеГаз-П оказался не таким уж и доходным, тупо купив индекс, вы бы получили доходность в 5 раз больше. Ну и покупая отдельную акцию, вы принимаете все риски отдельной компании. Ну а конкретно по СургутНефтеГазу вы еще получаете компанию с совершенно непонятным владельцем, риски отмены таких дивидендов, при которых цена акции упадет прилично.

Закрываем инвестиционную идею в префах Сургутнефтегаза

В 2020 году мы написали несколько постов про Сургутнефтегаз и открыли по привилегированным акциям компании инвестиционную идею. Тем летом мы, как и все аналитики, пытались предсказать курс доллара на конец 2020 г. Наш таргет был в 73 рубля.

2021 год наступил, и сейчас мы можем с бОльшей долей точности сказать о будущем дивиденде Сургутнефтегаза. В этой статье читайте:

Спойлер: сейчас мы не видим интереса в покупке акций Сургутнефтегаза, а летом рассматриваем шортовые трейды по акциям компании.

Публичная инвестиционная идея по акциям Сургутнефтегаза была открыта летом 2020 г.

В середине июля 2020 года мы написали о публичной инвестиционной идее по привилегированным акциям Сургутнефтегаза.

Идея в префах Сургутнефтегаза состояла в переоценке долларовых депозитов компании из-за возникших курсовых разниц.

Суть: при росте курса доллара рублевая стоимость этих депозитов вырастет, и эта разница от переоценки пойдет в базу дивидендных выплат для владельцев привилегированных акций.

Идея проста, но неизвестен курс валют на конец года и операционные результаты компании

Итак, если доллар будет выше значений конца 2019 г., то будет переоценка и высокий дивиденд. На момент нашей летней оценки оставалось 2 вопроса:

На первый вопрос мы привели несколько сценариев развития событий. Наиболее вероятным виделся уровень в 73 рубля. В пользу этого значения говорил наш анализ стоимости нефти, а также фундаментальная оценка курса доллара по платежному балансу РФ.

При небольшом операционном убытке мы прогнозировали целевую цену по акциям компании в 43 рубля. Фактически, такую цену за 1 прив. акцию компании мы наблюдали в начале января 2021 года.

Ниже приведена математика наших расчетов по кубышке — ключевой части того, что пойдет на дивиденды:

С операционной деятельностью все сложнее

Сургутнефтегаз в сравнении с другими нефтяниками менее прозрачен в вопросе раскрытия операционных и финансовых показателей. Отсюда возникают сложности с прогнозированием фин. резов самого бизнеса и главные расхождения в анализе аналитиков.

Тогда у инвестора есть 2 варианта расчетов:

Во втором варианте инвестор погрузится в полугодовые МСФО отчеты Сургутнефтегаза и спрогнозирует выручку и расходы в отдельности.

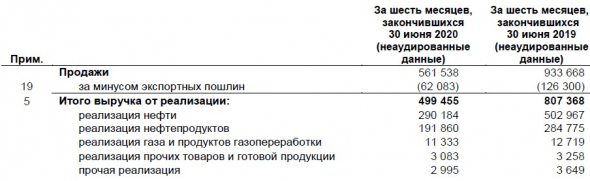

Выручка. Сургутнефтегаз зарабатывает бОльшую часть выручки через продажу нефти и нефтепродуктов. В процентном соотношении нет цифр по продажам в том или ином направлении.

Подавляющая часть выручки — продажи нефти. Это самая волатильная часть выручки, которая по аналогии с другими нефтяниками отрасли упадет на 35–45% г/г.

Нефтепродукты частично продаются в страны дальнего зарубежья и частично в России. Эта часть менее волатильна, поэтому по аналогии с другими участниками рынка выручка от реализации НП упадет на 25–35%.

Итого выручка Сургутнефтегаза оценивается в 967 млрд руб. за вычетом экспортных пошлин.

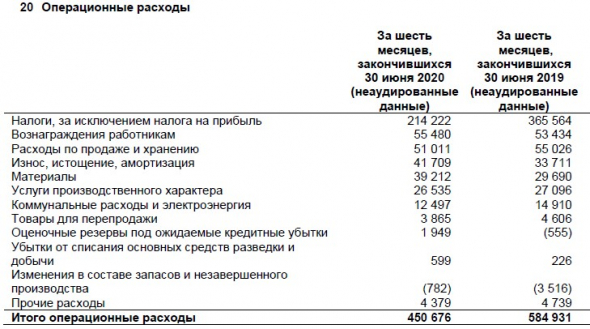

Расходы. Основная часть расходов — налоги, кроме налогов на прибыль. По аналогии с другими нефтяниками эта часть (в основном НДПИ) упадет на 30–40%.

В остальном расходы останутся устойчивыми. В совокупности расходная часть бизнеса может составить

В итоге операционная часть бизнеса принесет

Отсюда общая прибыль компании —

644 млрд руб. или 5,9 руб. дивиденд на 1 прив. акцию.

В нашем летнем прогнозе мы предположили отрицательный результат в операционной части бизнеса. Поэтому получили заниженный показатель по целевой цене.

Размер целевой доходности брался на момент перед дивидендной отсечкой самых крупных выплат

Рынок до дивидендной отсечки префов Сургутнефтегаза торговал их со средней премией к ОФЗ

9,5%. С учетом доходности по 1 летним ОФЗ в 4% целевая доходность —

При дивиденде в 5,9 руб. и целевой доходности в 13,5% целевая цена по бумаге —

Мы не видим инвестиционной истории в префах Сургута

Изначально мы целились в префы Сургутнефтегаза спекулятивно до дивидендной отсечки. Инвестиционно мы не рассматривали привилегированные акции компании, поэтому действовали в рамках ранее утвержденной идеи.

По своим летним оценкам 2020 г. мы не попали в итоговый дивиденд, но достаточно точно попали в консенсус рынка на конец года. Мы не верим в Сургутнефтегаз по 50 рублей без серьезного укрепления доллара выше 80 рублей.

Движения к 46–48 руб. могут происходить на общей жадности рынка. Но мы не видим смысла переходить через дивидендную отсечку. В 2019 году мы торговали от шорта префы Сургутнефтегаза и заработали на этом. Этим летом планируем вернуться к этому трейду ближе к дивидендной отсечке. Следите за нашими статьями!

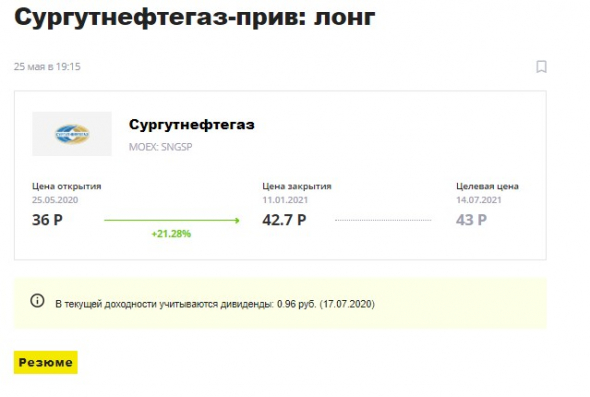

На инвестиционной идее 2020 г. для себя и своих подписчиков мы заработали около 21% вместе с июльским дивидендом, или

33,4% годовых. Скриншот из раздела инвестидей на нашем сайте:

Резюме

Привилегированные акции Сургутнефтегаза — игра на переоценку валютной кубышки компании или ставка на укрепление доллара. При анализе вероятной прибыли от префов важно учитывать как прибыль от курсовых разниц, так и операционную часть бизнеса.

Мы не видим инвестиционной истории в префах Сургутнефтегаза, поэтому закрыли идею раньше для себя и своих подписчиков.

Статья написана в соавторстве с аналитиком Никитой Куйдо

Как торговать префами Сургута и почему продавать Татнефть — это ошибка

Инвесторы на российском рынке ищут сладких дивидендов. Если они их находят, к примеру, в префах Сургутнефтегаза, они радуются и покупают акции компании. Если дивиденды отменяются, как в Татнефти, — инвесторы негодуют и продают актив.

Но дивиденды — это всего лишь решение о распределении прибыли. Стоимость бизнеса, а именно: скважин, трубопроводов, бензовозов, от этого не меняется. Поэтому инвесторы такими действиями создают дисконт в хороших активах и жалуют свои вниманием явных не фаворитов.

Сегодня мы наглядно покажем, на что смотреть при оценке нефтянки, а в дополнение расскажем о наших ожиданиях в отрасли на год вперед.

Сургутнефтегаз-префы: ажиотаж на сильном долларе перед дивами

Акции Сургутнефтегаза бурно реагируют на укрепление доллара и объявление летних высоких дивидендов. Инвесторы видят доходность в 13-15% и активно скупают Сургутнефтегаз-п как дивидендную историю.

Но большие дивиденды в Сургуте — это не заслуга бизнеса. Это переоценка депозитов, а не расширение Сургутнефтегаза за счет роста операционной части бизнеса.

По сути, инвестиции в такую компанию — это игра на существенной девальвации рубля и согласие на большую просадку по активу в случае укрепления рубля, а не на росте добычи или восстановлении рынка нефти.

На графике видно, что после рекордных дивидендов 2019 г. Сургутнефтегаз еще не обновил свой локальный хай, что уж говорить про инвестиции в бумагу в 2015-2016 гг. Поэтому покупки Сургутнефтегаза-п оправданы со спекулятивной точки зрения и при должном апсайде.

Татнефть (MCX:TATN) сейчас — это слив из-за отсутствия дивидендов

Менеджмент Татнефти рекомендовал не выплачивать дивиденды по итогам 2019 г., объявил о выплате за 1П2020 9,9 рублей и вновь отказался выплачивать дивиденды за 9М2020.

Инвесторы начали лить бумагу с 530 руб. до 490. Но насколько это плохо, и что вообще происходит с бизнесом самой компании?

Операционно компания зарабатывает. Да, хуже, чем в прошлом году, но это объяснимо падением цен на нефть и снижением продаж из-за слабого спроса в мире.

За отчетные 9М2020 бизнес заработал 64 млрд руб. свободного денежного потока и 23,3 млрд руб. за 3К2020. Если посчитать, то это 10 рублей на 1 акцию за 3К2020, что вкупе с прошлым дивидендом в 9,9 рублей уже

4,0% к текущим 500 руб. за 1 обыкновенную акцию. Видимо, поэтому инвесторы расстроились, когда поняли, что они не получат их в ближайшие месяцы.

Но с невыплатой дивидендов — как качали скважины, как работали НПЗ, как качалась нефть по трубам — так и продолжает работать, генерируя положительный свободный денежный поток с отметки Brent в 28-30$/барр. С отказом выплат бизнес не стал стоить меньше.

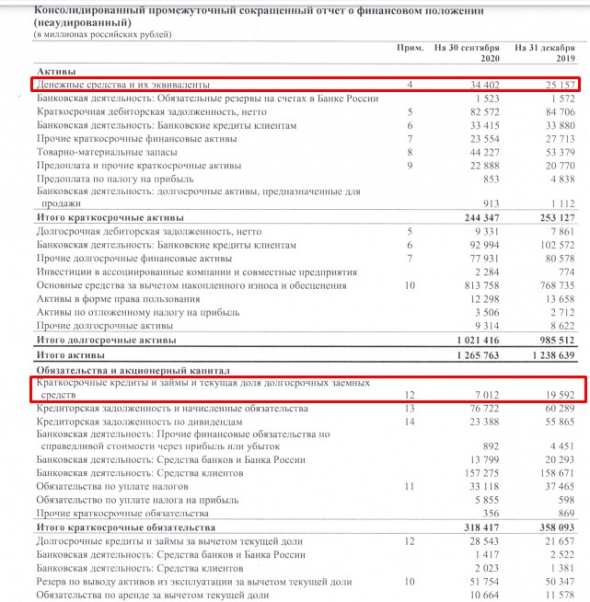

Заработанные деньги не были расхищены или потеряны. Они пошли на погашение долга и наращивание кэшевой подушки. Посмотрим на эти строки:

Да, выросли долгосрочные долги. Но в совокупности чистый долг компании снизился с 16,1 млрд руб. до 1,2 млрд руб. с начала года или с 24,7 млрд руб., если брать значения за прошлый квартал.

То есть компания отдала короткие долги, нарастила кэш и стала для акционеров ценнее как бизнес. Но ее капитализация сократилась на 7,5% на таких событиях. Видим в этом неэффективность рынка.

Что может быть с Татнефтью и ее дивидендами? Компания может приятно удивить акционеров годовыми дивидендами весной 2021 г. Хоть текущая выплата была отменена, деньги пошли на погашение долга, но часть из них осталась в виде кэша на счетах и может быть возвращена акционерам.

Промежуточные выводы

Не все дивиденды, которые платятся, — благо для инвестора, и не все «зажатые» выплаты — плохо для акционера. Инвестор должен бояться отсутствия перспектив развития бизнеса и единичных выстрелов, а не отмены дивидендов на большой волатильности.

Сектор постепенно восстанавливается, но без коррекций никуда

Мы видим в нефтяной отрасли потенциал на 1,5-2 года вперед. Компании будут восстанавливать добычу, спрос будет возвращаться к докризисным уровням, цены будут отвечать уровням, заложенным в бюджетах. В этом мало кто сомневается — дело лишь в сроках.

Причины восстановления лежат в сути проблемы. Карантины и снижение международной мобильности и промышленной активности из-за этого привели к падению потребления углеводородов. С переходом пандемии из активных проблем в «хроническую» стадию без больших системных последствий спрос на нефть будет восстанавливаться. На росте экономик Китая, Индии и других стран он будет драйвиться выше докризисных 100 млн барр./сутки.

Поэтому краткосрочные коррекции на спорах в ОПЕК+, односторонних увеличениях в добыче и других негативах будут стандартными явлениями на большом тренде к восстановлению.

Статья написана в соавторстве с аналитиком нефтегазового и химического секторов Никитой Куйдо

Сургутнефтегаз акции

76 руб. за доллар увидим в конце года, или как?

Роман Ранний, а при коррекции гораздо больше увидим. И что будет с префами. )

Александр Власов, не знаю, но цифра 76 меня вполне устроит)

76 руб. за доллар увидим в конце года, или как?

Роман Ранний, а при коррекции гораздо больше увидим. И что будет с префами. )

Александр Власов, не знаю, но цифра 76 меня вполне устроит)

76 руб. за доллар увидим в конце года, или как?

Роман Ранний, а при коррекции гораздо больше увидим. И что будет с префами. )

76 руб. за доллар увидим в конце года, или как?

Роман Ранний, а при коррекции гораздо больше увидим. И что будет с префами. )

76 руб. за доллар увидим в конце года, или как?

Представим что в декабре и в начале следующего года ставки вырастут процента на 1.5 и ОФЗ будет давать 10% кому нафиг тогда нужны будут наши акции с доходностью аналогичной безрисковому вложению, рынок резко переоценится. Мне в данных условиях и сургут уже не нужен, лично я думаю что если бакс год закроет ниже 73 то мы по рпефам можем спокойно увидеть район 36-37р в начале следующего года

Вредный инвестор, а газпром через год 500

Представим что в декабре и в начале следующего года ставки вырастут процента на 1.5 и ОФЗ будет давать 10% кому нафиг тогда нужны будут наши акции с доходностью аналогичной безрисковому вложению, рынок резко переоценится. Мне в данных условиях и сургут уже не нужен, лично я думаю что если бакс год закроет ниже 73 то мы по рпефам можем спокойно увидеть район 36-37р в начале следующего года

76 руб. за доллар увидим в конце года, или как?

Роман Ранний, об этом лучше Набиулину спросить.

без действий ЦБ раньше бы увидели.

Хотя,… есть вариант спросить Шойгу про планы на Карабах, Армению и Донбас… и тогда можно без Набиулиной…

76 руб. за доллар увидим в конце года, или как?