КИВИ (QIWI) акции

Самые крупные институциональные держатели из тех что увеличили портфель, данные по состоянию на 30.09.2021г.

MIRAE ASSET GLOBAL INVESTMENTS CO., LTD

1,417,162 +529,569 +59.663%

GOLDMAN SACHS GROUP INC

404,644 +152,036 +60.187%

Alchemist01, молодец, что нашёл! Нефига себе, даже GS на 60%!

Станислав Алексеев, Старая информация, позитива достаточно много накопилось, но я его уже не пишу. Есть ощущение что на хороших новостях начинают брать на плечи, маркетос видит и давит вниз вызывая лавинообразный залив. Птичка с хорошими дивидендами, но это не отменяет факта что она неликвид. Поэтому могут в любой момент куда угодно двинуть.

Alchemist01, хорошо, глобально мыслишь! А версия со связью продажи Открытия имеет право на жизнь?

Самые крупные институциональные держатели из тех что увеличили портфель, данные по состоянию на 30.09.2021г.

MIRAE ASSET GLOBAL INVESTMENTS CO., LTD

1,417,162 +529,569 +59.663%

GOLDMAN SACHS GROUP INC

404,644 +152,036 +60.187%

Alchemist01, молодец, что нашёл! Нефига себе, даже GS на 60%!

Станислав Алексеев, Старая информация, позитива достаточно много накопилось, но я его уже не пишу. Есть ощущение что на хороших новостях начинают брать на плечи, маркетос видит и давит вниз вызывая лавинообразный залив. Птичка с хорошими дивидендами, но это не отменяет факта что она неликвид. Поэтому могут в любой момент куда угодно двинуть.

Самые крупные институциональные держатели из тех что увеличили портфель, данные по состоянию на 30.09.2021г.

MIRAE ASSET GLOBAL INVESTMENTS CO., LTD

1,417,162 +529,569 +59.663%

GOLDMAN SACHS GROUP INC

404,644 +152,036 +60.187%

Alchemist01, молодец, что нашёл! Нефига себе, даже GS на 60%!

Самые крупные институциональные держатели из тех что увеличили портфель, данные по состоянию на 30.09.2021г.

MIRAE ASSET GLOBAL INVESTMENTS CO., LTD

1,417,162 +529,569 +59.663%

GOLDMAN SACHS GROUP INC

404,644 +152,036 +60.187%

Самые крупные институциональные держатели из тех что увеличили портфель, данные по состоянию на 30.09.2021г.

MIRAE ASSET GLOBAL INVESTMENTS CO., LTD

1,417,162 +529,569 +59.663%

GOLDMAN SACHS GROUP INC

404,644 +152,036 +60.187%

![]()

Вернулся, на 15% портфеля взял.

Негатив вроде весь прошел

![]()

![]()

Вернулся, на 15% портфеля взял.

Негатив вроде весь прошел

Sergey_ssw, новый нужен?😀

drbv, жаба, жаба моя

Дивы, да и Открытие все равно разгонит

Вернулся, на 15% портфеля взял.

Негатив вроде весь прошел

![]()

Привет акционеры-коллеги по несчастью/ счастью. Прочёл несколько сообщений выше. Ребята пишут о том, что они позднее чем обычно по числам опубликуют отчёт. Лично меня это немного напрягает. У кого какие мысли. Просто совпадение или тянут умышленно? Если умышленно, то с какой целью? Почему-то мне в голову лезет только одна мысль-отчёт будет не очень и чем ближе к новому году, тем больше позитива в головах людей. Пиплу проще скормить негатив. А Вы что думаете?

![]()

23 ноября 2021 г. QIWI планирует объявить финансовые результаты за третий квартал 2021 года

Никосия, Кипр – 12 ноября 2021 г. – QIWI plc, (NASDAQ: QIWI; MOEX: QIWI) (далее «QIWI» или «Компания») — ведущий провайдер передовых платежных и финансовых сервисов в России и СНГ, объявила сегодня, что во вторник, 23 ноября 2021 года в 8:30 утра по восточному поясному времени (16:30 по Мск) проведет открытый конференц-звонок с веб-трансляцией для объявления своих финансовых результатов за третий квартал 2021 года. Пресс-релиз с финансовыми результатами третьего квартала 2021 года будет опубликован до открытия рынка во вторник, 23 ноября 2021 года.

Детали для участия в конференц-звонке:

ДатаВторник, 23 ноября, 2021

Время звонка

•8:30 Нью-Йорк

•13:30 Лондон

•16:30 Москва

Код доступа 13724831

Звонок в режиме реального времени

США +1 (877) 407-3982

РФ 88 00 100 6268

зарубежные абоненты +1 (201) 493-6780

drbv, Значит есть надежда на рост акций компании?

Евгений, как говорил Швейк-человек часто попадает в такое положение когда ему остается только надеяться.О, как красиво звучит слово «надейся» из того трилистника, который возносит человека над хаосом жизни: вера, надежда, любовь… не теряйте надежды и вы

В 2016 было 5-го декабря. В этом году будет 4 декабря 2022 года.

23 ноября 2021 г. QIWI планирует объявить финансовые результаты за третий квартал 2021 года

Никосия, Кипр – 12 ноября 2021 г. – QIWI plc, (NASDAQ: QIWI; MOEX: QIWI) (далее «QIWI» или «Компания») — ведущий провайдер передовых платежных и финансовых сервисов в России и СНГ, объявила сегодня, что во вторник, 23 ноября 2021 года в 8:30 утра по восточному поясному времени (16:30 по Мск) проведет открытый конференц-звонок с веб-трансляцией для объявления своих финансовых результатов за третий квартал 2021 года. Пресс-релиз с финансовыми результатами третьего квартала 2021 года будет опубликован до открытия рынка во вторник, 23 ноября 2021 года.

Детали для участия в конференц-звонке:

ДатаВторник, 23 ноября, 2021

Время звонка

•8:30 Нью-Йорк

•13:30 Лондон

•16:30 Москва

Код доступа 13724831

Звонок в режиме реального времени

США +1 (877) 407-3982

РФ 88 00 100 6268

зарубежные абоненты +1 (201) 493-6780

drbv, Значит есть надежда на рост акций компании?

Евгений, как говорил Швейк-человек часто попадает в такое положение когда ему остается только надеяться.О, как красиво звучит слово «надейся» из того трилистника, который возносит человека над хаосом жизни: вера, надежда, любовь… не теряйте надежды и вы

Обычно 1 декабря уже закрытие реестра. С 23 ноября всего неделя. Как-то припозднились. С какой целью?

Qiwi меняет бизнес-модель из-за давления на букмекерский бизнес: что будет с ее акциями

Что случилось

Что это значит

Qiwi только оправилась от стресса и переживает переходный период, в который вступила в конце прошлого года, когда Центробанк ввел ограничения на некоторые операции Киви Банка (входит в группу Qiwi), включая большинство платежей в пользу иностранных торговых компаний и переводы денег на предоплаченные карты корпоративных клиентов, говорит начальник управления анализа рынков «Открытие Брокер» Антон Затолокин. Нарушения могли касаться беттинга и серого рынка ставок, так как в 2018 году на этот сегмент пришлось 35-40% выручки Qiwi, говорил собеседник Forbes из группы. Компании нужно еще минимум полгода, чтобы найти себя заново, тем более на конкурентном рынке платежей, где игроки строят платежные сервисы вокруг своих маркетплейсов с банками-партнерами, добавил Затолокин.

В отчетности компания обращает внимание, что, если не учитывать продажу карты «Совесть» в июле 2020 года и закрытие в январе 2021 года «Рокетбанка», которые успели заработать в 2020 году 946 млн рублей, то чистая выручка работающих проектов увеличилась на 2,6%. Больше всего клиенты компании пользовались денежными переводами — это единственный сегмент, который вырос на 77,4% год к году и принес компании больше всего доходов — 2,33 млрд рублей. Все остальные статьи дохода уменьшили свои показатели, в том числе и электронная коммерция, которая упала на 14,7%, до 2,29 млрд рублей. Компания обновила прогноз на 2021 год, сузив диапазон предполагаемого падения выручки с 2020 года до минус 10% — минус 20%, после I квартала диапазон находился в значении минус 15% — минус 25%, отметила старший аналитик Альфа-банка Анна Курбатова.

Зачем мне это знать

Судьба Qiwi и беттинга еще не определена. Компания является одним из двух действующих центров учета платежей интерактивных ставок (ЦУПИС) с долей около 50% на рынке, что позволяет ей принимать электронные ставки от имени букмекерских компаний, говорит младший директор по корпоративным рейтингам «Эксперт РА» Игорь Чернов. По его расчетам чистая выручка Qiwi от ЦУПИСа составила 23% за первое полугодие 2021 года, а в совокупности беттинг принес впечатляющие 37% чистой выручки, которые компания впервые раскрыла в отчетности. К концу III квартала должен быть принят закон о едином центре учета переводов ставок (ЕЦУП), которым может стать только одна компания, и если ей станет не Qiwi, то это окажет давление на выручку, добавил Чернов.

Пока Qiwi планирует заработать в III квартале и получить одобрение от ФАС на продажу банку «Открытие» своих 40% в цифровом банке для предпринимателей «Точка». Доля группы оценивается в 4,95 млрд рублей. Продажа позволит компании в моменте укрепить финансовое положение и сфокусироваться на основном направлении, где увеличивается конкуренция со стороны банков и других платежных сервисов, например, ЮMoney («Яндекс.Деньги»), считает партнер Capital Lab Евгений Шатов.

Для инвестора

С одной стороны, акции QIWI торгуются на исторических минимумах: за год компания потеряла половину своей капитализации, что делает акции привлекательными с точки зрения тактики «buy the dip» (увеличивать вложения при сильном снижении цены, которое существенно не влияет на фундаментальную оценку). С другой стороны, остается серьезная неопределенность из-за регуляторных рисков, связанных со стратегически важным для QIWI транзакционным бизнесом, считает Шатов. О перспективах компании стоит задуматься после того, как финансовые показатели и прогнозы начнут восстанавливаться, а со стороны регулятора продолжительное время не будет претензий и ограничений, добавил эксперт.

Компания в лучшем случае — в середине переходного периода, поэтому до конца года она еще будет бороться за измененную бизнес-модель, стараясь затормозить снижение выручки, и только со следующего января, возможно, начнется фаза восстановления, считает Затолокин. Акции, вероятно, будут оставаться под давлением в ближайшие недели, учитывая, что будущее букмекерского бизнеса Qiwi остается неясным, считает Курбатова. «Мы рассматриваем отчетность за II квартал как нейтральную для котировок акций», — добавила аналитик.

20 самых дорогих компаний Рунета. Рейтинг Forbes

20 самых дорогих компаний Рунета. Рейтинг Forbes

QIWI: разбираемся в проблемах

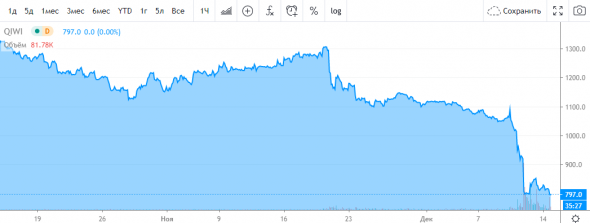

Акции QIWI упали вчера на почти 6% до 680 рублей — рекордный минимум на Московской бирже.

Когда-то мне QIWI казалась перспективной дешевой компанией. Потом я подробно разобрался в ней и продал акции (с прибылью).

QIWI уникальная компания на рос. рынка: ее уникальность в том, что это компания со сжимающимся бизнесом.

Причем сжимание идет прям реально по всем фронтам одновременно:

👉Выручка сократилась на ярд из-за отчуждения неудачных активов: продажи «Совести» и закрытия «Рокетбанка»

👉Количество активных кошельков QIWI за год сократилось на четверть

👉Наезд от ЦБ в декабре 2020 сократил объемы транс-граничного е-коммерса

👉Новое регулирование в области спортивных ставок может прям весь ставочный поток QIWI накрыть медным тазом (они сами пишут)

Это все привело к тому, что текущий EV/EBITDA компании = 0,5

а P/E = 4

И вероятно это не предел дешевизны. Пока траектория бизнеса вниз, инвесторы будут выходить и давить цену, которая может дойти до очень интересных уровней. При капе 43 ярда у компании 35 ярдов чистого кэша. Если очистить его от всяких обязательств, по моим прикидкам остается где-то ярдов 20, то есть примерно половины цены.

Главная проблема отчета — это прогноз показателей на 2021 год:

Еще один негатив тут:

Посмотрел: в 1 квартале уже произошло падение на 24% до 16,6 млн, как видим, за квартал еще 1 млн клиентов потеряли.

Причина вроде в ограничениях ЦБ.

Что смущает: активные аккаунты — это аккаунты, которые имеют хотя бы 1 транзакцию за последние 12 месяцев.

Как меры принятые ЦБ в декабре могли привести к снижению числа активных аккаунтов, если прошло только полгода?

Но вроде как даже при самых худших сценариях прибыль компании не должна упасть ниже 5 ярдов в год.

Из позитивного: запрет на трансграничные операции от ЦБ перестал действовать в июне, поэтому эти операции должны по идее плавно начать восстанавливаться, хотя конечно полугодовой простой меняет пользовательские привычки и вряд ли восстановление будет быстрым (если вообще будет).

Если смотреть на показатели QIWI, то ничего страшного пока в них не видно:

https://smart-lab.ru/q/qiwi/f/q/MSFO/revenue/

А теперь представьте, что из этих столбиков уйдет 1 млрд в квартал, связанный с деятельностью ЦУПИС.

Прибыль пока тоже выглядит ОК: https://smart-lab.ru/q/qiwi/f/q/MSFO/net_income/

📈Резко выросла статья «money remittances», то есть денежные переводы. За год со 142 млрд руб до 243 млрд руб.

📉Оплата телефонов упала на 32% до 29 млрд руб

📉Чистая выручка по е-коммерсу упала на 15% до 2,3 млрд руб

📉Чистая выручка по фин.услугам упрала на 49% до 0,16 млрд руб

📉Доходность платежей упала с 1,33% до 1,08%.

📉Падение доходности платежей 2 причины:

👉Снижение доходности Е-Коммерс платежей

👉Временные ограничения ЦБ на маржинальные транс-граничные операции

📈Итак, денежные переводы выросли так как:

Резко выросли переводы с киви-кошелька на карты мастеркард, VISA и МИР. (+109%г/г)

Как вы думаете почему?

📈выплаты выигрышей ставок на киви-кошельки +59%г/г

📈B2B2C транзакции +135%г/г (продукт для самозанятых)

Не совсем я понял что стало причиной бурного роста переводов… ТО есть корень этих явлений для меня остается не ясным.

P/E рекордно низкий

smart-lab.ru/q/qiwi/f/q/MSFO/p_e/

EV/EBITDA станет отрицательным скоро.

В общем, я бы назвал в целом ситуацию с QIWI интересной, заслуживающей некоторого внимания и проработки.

Сколько еще инвесторы будут выходить из сокращающейся компании? Думаю процесс может продолжиться и цена может сложиться непрогнозируемо. Поэтому я бы тут последил какое-то время за процессом.

Что происходит с QIWI? Почему акции QIWI обрушились?

В августе акции QIWI доходили до 1500, а сейчас стоят 800. Кто-то упорно их по чуть-чуть подливал всю осень без видимых причин. Возможно подливали инсайдеры, которые знали что в Киви идёт тщательная проверка Центрального Банка. Хотя проверка была плановая, быть может, кто-то понимал, чем она может закончиться. Ну и когда результаты проверки обнародовали, акции рухнули на 25% за 1 день.

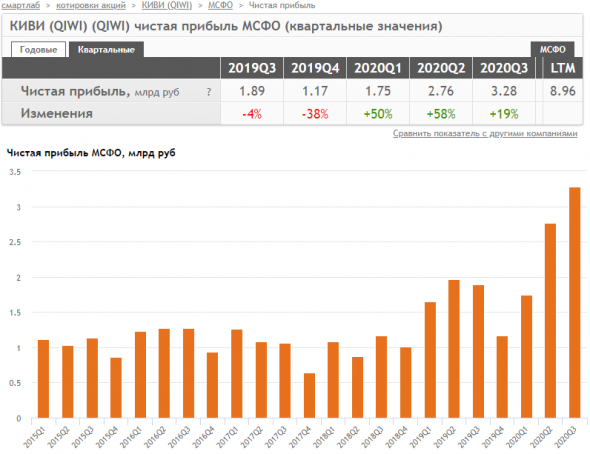

Ослабление акций QIWI казалось подозрительным на фоне отличного роста чистой прибыли QIWI в последние кварталы:

https://smart-lab.ru/q/qiwi/f/q/MSFO/net_income/

Что заставляет меня больше верить в инсайдерский характер продаж накануне.

Сейчас капитализация QIWI стала такой же, какая была, когда компания зарабатывала 1 млрд рублей в квартал. Сейчас компания зарабатывает 3 млрд рублей в квартал, и акции, оп-оп, стоят снова 800 рублей.

В тексте претензий регулятора содержится невнятная формулировка

определенные нарушения и недостатки, касающиеся прежде всего требований к отчетности и ведению документации

В банке также отметили, что данные ограничения обусловлены общим подходом ЦБ к регулированию электронных платежей, а также «тенденциями к усилению контроля в областях киберпространства и трансграничных платежей», а не конкретными недостатками в деятельности Qiwi.

И самая большая неприятность в действиях регулятора:

приостановление или ограничение большинства видов платежей иностранным торговым компаниям

Сама QIWI в своем пресс-релизе оценила, что это может задеть 33-40% сегменте Платежных Услуг, который является основной дойной коровой бизнеса QIWI (все остальные бизнесы так и не взлетели).

ЦБ ввел ограничения на срок до 6 месяцев.

Goldman Sachs оценивает падение выручки на 20% и прибыли на 30%. Если будет так, и хуже не станет, акции QIWI все-равно будет дешевы.

Кстати, некоторые персонажи уже проверили, — операции QIWI например в пользу перечисления зарубежных букмекерских контор пока еще работают.

Что я думаю?

👉 рынок испугался, что ЦБ отзовёт у QIWI лицензию, тогда QIWI конец

👉 пытаясь понять логику регулятора, я думаю, что ЦБ чистит каналы оттока денег на всякие нелегальные оффшорки типа казино, бинарных опционов и прочих мошеннических помоек (я могу ошибаться, может быть есть что-то ещё). Параллельно с QIWI лицензии были отозваны у двух банков: «Онего» и «Финтех».

👉 вероятность неотзыва лицензии у QIWI я оцениваю >80%

👉 я конечно не все знаю, но считаю логичным, что QIWI устранит нарушения и договорится с ЦБ о снятии ограничений на переводы быстрее, чем за 6 месяцев, на которые они наложены

👉 есть версия, что QIWI грохнули конкуренты, возможно, чтобы поглотить. Я оцениваю такую вероятность

Процитирую канал Fun&Profit по схеме, которую могли засечь в ЦБ:

Схема называется «неттинг», рассказывает источник в одной из платежных систем. По ней проходят транзакции серых казино, финансовых пирамид и прочих компаний. На практике это выглядит следующим образом:

европейская компания с финансовой лицензией, например, обменный пункт, заключает договор по эквайрингу с банком в России. Через эту компанию могут проходить платежи серых онлайн-казино. Платежи попадают в российский банк и затем сумма списывается по запросу европейской компании на карты, номера которых компания предоставляет. Происходит взаимозачет. «После этого средства отправляются на электронные кошельки (ими могут быть кошельки Qiwi) и сравнительно легко выводятся через криптовалюты», — говорит источник издания.

Я ничего не понял, но будем думать что так оно и есть)

резюме:

👉 QIWI скорее всего исправит нарушения и выкрутится

👉 восстановление платежей в пользу зарубежных мерчантов займет время, за это время клиенты могут быть безвозвратно утеряны

👉 Текущий P/E = 5, DY=9.4%. Дешево конечно, но с учетом мутнеющих перспектив, конечно оправданно.

👉 Не скажу, что покупка по 800 это 100% сделка.

QIWI мне казалась интересной бумагой в 2017-м, потому что я видел триггеры для роста бизнеса.

Этот рост показателей случился, но за это время я утратил доверие к менеджменту компании.

Эксперты считают, что депозитарные расписки Qiwi в ближайшее время останутся под давлением

Российский рынок акций символически снизился, не найдя драйверов роста

Однако бумаги компании привлекают спекулянтов своей высокой долларовой дивидендной доходностью и при ее росте до 15% к стоимости бумаги могут уже быть интересны к покупке в портфели агрессивных дивидендных инвесторов, полагают они.

Ранее Qiwi заявляла, что тоже хочет стать единым центром учета ставок букмекерских контор и подала соответствующую заявку. В сообщении компании отмечалось, что если Qiwi не сможет обеспечить себе активную роль в этой сфере, то это негативно скажется на ее бизнесе.

«Ранее значительное падение отмечалось в конце 2020 года, когда ЦБ частично ограничил деятельность Qiwi по вопросу платежей в пользу иностранных торговых компаний», — напоминает главный аналитик Промсвязьбанка Людмила Теличко.

БУМАГИ ПРОДОЛЖАТ СНИЖАТЬСЯ

«Мы считаем, что акции Qiwi в ближайшее время могут находиться под давлением, так как текущая новость, по аналогии с новостью блокировки ЦБ, ставит под сомнение возможность компании вести деятельность по одному из ключевых направлений», — также указывает Теличко.

Ставка по вкладам в топ-10 банков России достигла максимума с 2019 года

Компания остается подвержена значительным рискам со стороны нерыночного регулирования своей деятельности: закон о букмекерстве, закон о национальной платежной системе, отмечает аналитик управления торговых операций на российском фондовом рынке «Фридом Финанс» Александр Осин.

«Также, в существенной мере, ее бизнес подвержен нерыночным рискам корпоративного характера, таким, как подача коллективных исков акционеров против компании или, к примеру, ограничения ЮMoney для владельцев именных кошельков Qiwi», — говорит он.

По прогнозу аналитика ФГ «Финам» Леонида Делицына, стоимость депозитарной расписки Qiwi на конец текущего года может составить 610 рублей.

В отсутствие инсайдерской информации и данных компании относительно перспектив сохранения ее букмекерского бизнеса шансы на позитивное решение этого вопроса и соответственно, шансы на то, что бумаги Qiwi будут в ближайшие месяцы торговаться лучше рынка, Осин оценивает в 50%. Таким образом, его базовая оценка динамики акций компании в ближайшие месяцы – на уровне рынка.

ПРИВЛЕКАТЕЛЬНЫЕ ДИВИДЕНДЫ

Политика вмешается. На что пойдут миллиарды от МВФ для России

За последнее время компания Qiwi продала проект «карта Совесть», закрыла Рокетбанк и объявила, что продаст банк «Точка», напоминает Тузов. Продажа банка должна поддержать прибыль эмитента в третьем квартале 2021 года, а дивидендная доходность в долларах, скорее всего, превысит 10%, полагает он.

«Такую доходность можно встретить у американских табачных компаний, бизнес которых сокращается квартал к кварталу и наилучшим решением для эмитента является максимизация дивидендов акционерам. Возможно, таким же путем пойдут и в Qiwi, выжимая все, что можно, из своего сворачивающегося бизнеса и направляя все средства на дивиденды», — говорит эксперт.

«Акция привлекает большое число спекулянтов, и несмотря на сворачивание бизнеса, при достижении долларовой дивидендной доходности в 15% годовых может уже быть интересна к покупке в портфели агрессивных дивидендных инвесторов», — также отмечает Тузов.