🏅 Обзор: золотодобывающая индустрия

Пандемия коронавируса стала «черным лебедем» для финансовых рынков в 2020 году. Повышение рисков в экономике и сопутствующая мягкая денежно-кредитная политика мировых регуляторов привела к более 20% росту цен на золото. Данный материал посвящен золотодобывающей индустрии: от добычи до перспектив цен на золото в ближайшем будущем.

Добыча и запасы

🏅 Общемировая добыча золота за всю историю составляет 197,6 тыс. тонн. Чтобы визуально осознать этот объем, представьте огромный золотой куб с ребром

22 м. Добыча ценного металла ведется со времен медного века, причем 85% от общего объема за всю историю человечества было произведено за последние 120 лет.

Операционная сторона добычи этого благородного металла не сильно отличается от других полезных ископаемых. Не буду долго останавливаться, пройдусь по основным:

🛠 Разведка. Долгий и наукоёмкий процесс, который включает такие дисциплины, как геология, химия, география и инженерия. Где-то каждый тысячный разведанный участок становится продуктивным рудником.

🔩 Завершение добычи и рекультивация. Вывод рудника из эксплуатации, демонтаж инфраструктуры, реабилитация земли и восстановление окружающей среды.

🌏 Теперь перейдем к крупнейшим регионам по объему добычи золота. По данным World Gold Council на конец 2019 года на долю азиатского региона (включая Океанию) приходилось 28,8% общемирового производства. Далее следуют Африка — 24,2%, Центральная и Южная Америка — 16,3%, бывшие страны СССР — 15,8% и Северная Америка — 14%. Доля Европы

🔝 ТОП-5 стран выглядит следующим образом:

🇨🇳 Китай (10,8% мирового производства)

🇷🇺 Россия (9,3%)

🇦🇺 Австралия (9,2%)

🇺🇸 США (5,7%)

🇨🇦 Канада (5,2%)

📊 Среднегодовая добыча в мире за последние 5 лет составляет

3500 тонн ценного металла, а средний темп роста производства с 2010 года, так называемый CAGR, где-то 2,6%. Причем в Канаде он выше всех из ТОПов:

6,7%, хотя в последние годы замедляется. В Китае и США добыча в последние годы значительно снижается. Основные причины: забота об окружающей среде, снижение среднего содержания металла в руде, а также общее истощение запасов. В России и Австралии производство растет (3-5% в год) за счет разработки новых месторождений.

📈 Подходя к теме запасов, стоит сказать, что их основными держателями в физическом виде являются Центральные банки или Министерства финансов в составе золотовалютных резервов. В основном они служат в качестве «подушки безопасности» для правительств, но также используются для стабилизации национального курса валюты и тд.

🏦 Общий мировой запас у Центральных банков на начало декабря 2020 года составляет около 34,4 тыс. тонн золота. На первые 10 крупнейших держателей золота приходится

75% мировых правительственных запасов.

🇺🇸 США (8133 т.)

🇩🇪 Германия (3362 т.)

🌍 МВФ (2814 т.)

🇮🇹 Италия (2452 т.)

🇫🇷 Франция (2436 т.)

🇷🇺 Россия (2299 т.)

🇨🇳 Китай (1948 т.)

💬 Отдельно стоит сказать про Россию и Китай, которые практически синхронно, начиная с 2015 года, нарастили свои запасы на 85% к текущим уровням. Наша страна сделала это исключительно исходя из геополитических причин, а Китай придерживается политики дедолларизации.

Потребление золота

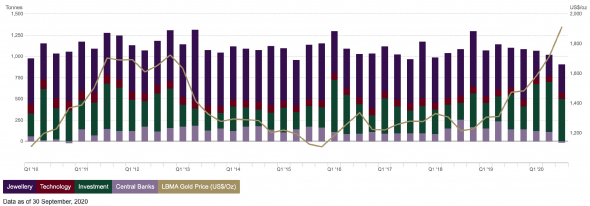

Стоит сразу обозначить основные сегменты (доля от общего спроса в 2019 г.):

💍 Ювелирные изделия (48,6%)

🏭 Технологии (7,4%)

💰 Слитки и монеты (19,8%)

🏢 ETF (9%)

🏦 Центральные банки (15,2%)

📃 С ювелирными изделиями более-менее все понятно, а если говорить про сегмент технологий, то тут золото широко используется в производстве электроники, в аэрокосмической индустрии, стоматологии, фармакологии и тд. Спрос на слитки и монеты, а также покупки физического золота со стороны ETF образуют инвестиционный спрос на металл. В отдельную категорию выделяют покупки золота со стороны ЦБ в целях пополнения золотовалютных резервов.

Теперь немного подробней остановлюсь на каждом сегменте.

💍 Ювелирные изделия. Спрос в данном сегменте за 9 месяцев текущего года снизился на 46%. Около 58% мирового рынка ювелирных изделий контролирует Китай (32,1%) и Индия (25,7%), причем падение спроса в текущем году в этих странах составляет 44% и 57% соответственно. Такая негативная динамика в Индии объясняется более тяжелыми последствиями социальных ограничений, введенных в стране из-за пандемии. В целом падающий спрос объясняется отменой и переносом свадеб, которые «генерят» основную выручку для данного сегмента.

🏢 ETF. Спрос на физическое золото со стороны фондов вырос на 168%. ETF являются простыми и достаточно удобными инструментами для пассивного инвестирования. В текущее кризисное время фонды, инвестирующие в золото, пользовались спросом со стороны инвесторов в целях хеджирования портфеля. Такой спрос привел к наращиванию позиций физического металла со стороны фондов.

Структура рынка потребления золота (World Gold Council)

📊 В целом, рынок золота является профицитным. Суммарное предложение за 9 месяцев текущего года снизилось на 5,4% до 3394 т. Суммарный спрос снизился на 13% до 2911 т., что образовало еще больший профицит в рыночном равновесии. С 2010 рынок золота является профицитным, за исключением 2011-2013 гг., которые выделились аномальным спросом консервативных инвесторов на золотые слитки и монеты, а также значительным спросом со стороны ЦБ. Причина: тренд на хеджирование позиции после финансового кризиса.

Компании-золотодобытчики

🌏 Совсем не удивительно, что крупные публичные компании, а главное, разумеется, для моих читателей те, которые они могут купить, являются представителями крупнейших стран производителей золота. Это компании из Китая, США, Канады, Южной Африки и России. Опять же совсем не обязательно, что эти компании ведут добычу только в пределах своей страны, наоборот, они имеют широкие регионально диверсифицированные портфели проектов.

💰 Сразу отмечу, что половина рассматриваемых мной компаний доступна только для квалифицированных инвесторов, но, с другой стороны, акции всех российских игроков могут купить рядовые инвесторы без особого инвестиционного статуса. Перейдем к небольшому анализу.

📊 Крупнейшими по капитализации представителями индустрии являются американская Newmont и канадская Barrick Gold. Компании имеют рыночную капитализацию >40$ млрд., добывают больше всего ценного металла (>5 млн унций в год), а также владеют крупнейшими запасами (>70 млн унций). Если говорить про оценку по мультипликаторам, то Newmont выглядит дороже Barrick Gold: 17 против 14 по показателю P/E и 8 против 5 по показателю EV/EBITDA соответственно. Долговая нагрузка Newmont немного выше, чем Barrick Gold, однако у обеих компаний она находится ниже 0,5 по Net Debt/EBITDA.

🛠 Выделяя представителей «второго эшелона», я бы отметил канадский Kinross Gold. По основным мультипликаторам компания торгуется чуть хуже флагманов, однако имеет широко диверсифицированный портфель проектов, а к 2023 году планирует нарастить добычу на 20%.

🇷🇺 Переходя к российским флагманам, стоит выделить знакомые всем Полюс Золото и Polymetal. Компании считаются одними из самых переоцененных в отрасли, особенно Полюс (>11 по EV/EBITDA). Это далеко не случайно: компания имеет самую низкую себестоимость добычи золота в мире. Polymetal тоже неплох: компания имеет одну из самых высоких дивидендных доходностей в отрасли (

3,7%) и в целом немного недооценена по отношению к своим запасам и добыче. Уже не говорю про высокую операционную эффективность каждой.

📈 Теперь посмотрим, как же торговались компании в текущем календарном году на фоне «ралли» котировок золота. Отечественные производители здесь безусловные лидеры. Вы, вероятно, скажете, что такой рост обеспечился не только высокими ценами на золото, но и значительным ослаблением рубля. Вы будете правы, но «в долларах» бумаги этих компаний также растут лучше, чем зарубежные представители: >75% у Полюса и >40% у Polymetal. Фьючерсы на золото в текущем году прибавляют

22%, схожую или лучшую динамику (20-40%) демонстрируют зарубежные золотодобытчики. Тем не менее, на мой взгляд «наши» с инвестиционной точки зрения лучше, а из зарубежных и доступных для рядовых инвесторов я выделил Newmont, который сейчас как раз находится на неплохих уровнях.

💬 Покупая акции компаний-золотодобытчиков вы берете на себе индивидуальный риск отдельно взятой компании. Для более консервативных инвесторов существуют «золотые» ETF, которые повторяют динамику базового актива.

Цены на золото и перспективы

🏖 Золото как актив считается «тихой гаванью» в инвестиционном мире. При повышении рисков в экономике спрос на золото повышается и котировки начинают расти. Благородный металл как базовый актив является драйвером для ценообразования, так называемых зависимых активов, в данном случае золотодобывающих компаний и «золотых» ETF. Давайте подтвердим это на цифрах.

Расчет корреляций различных видов активов

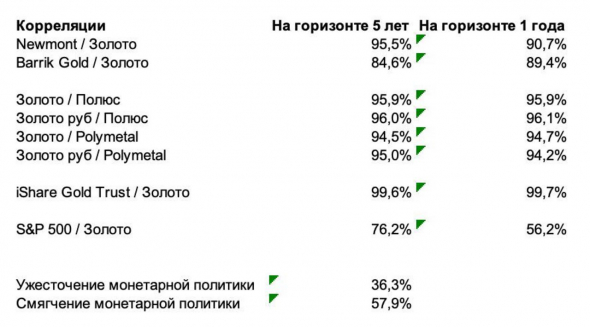

📊 Корреляция между котировками на золото и динамикой акций крупнейших золотодобывающих компаний космическая. У зарубежных Newmont и Barrik Gold она составляет 95% и 85% соответственно, а отечественных Полюс Золото и Polymetal >95%. Причем никаких фундаментальных отклонений не наблюдается на разных «дистанциях»: как на горизонте 5 лет, так и на горизонте 1 года. У ETF аналогичное значение составляет >99%.

📈 Говоря в целом про инвестирование в такие активы, очевидно, что они имеют высокое значение бета (волатильность к базовому активу). Для примера, котировки золота за 5 лет выросли на 66%. При этом рассматриваемые выше акции показали более чем трехкратный рост, а популярный ETF iShare Gold Trust прибавил 73% на том же рассматриваемом горизонте времени.

🤔 Доказав на цифрах огромное влияние цен на золото на другие связанные активы, остается понять, куда двинутся котировки.

🏦 Существует огромное множество факторов, которые влияют на цены, но главенствующим является мягкая монетарная политика ФРС и других регуляторов по всему миру. Цикл смягчения денежно-кредитной политики, который начался в середине прошлого года, впервые за 3,5 года (к тому моменту) привел к отрицательной реальной доходности 10-летних американских облигаций. Она в свою очередь делает вложения в американский госдолг менее привлекательными. Отрицательные реальные ставки в экономике – это сильный драйвер для высоких цен на золото.

Реальная доходность 10-летних американских «трежерис»

📉 С начала 2020 года реальные ставки снова ушли в отрицательную зону, что создало благоприятную почву для цен. Коронакризис, который привел к околонулевым ставкам в экономике, еще сильней поддержал эту тенденцию. Причем ставки регулятор обещает сохранять на текущем уровне до конца 2023 года. Плавный рост инфляционных ожиданий, который произойдет на фоне вялого восстановления экономики только поддержит цены на золото. Вдобавок позитивом являются «точечные акции» в виде «вертолетных денег», а при Байдене их вполне вероятно можно ожидать еще. В целом, не зря крупные американские инвестбанки отправляют котировки сырья на 3000$.

❗ С другой стороны, обратной корреляции между индексом S&P500 и золотом мы не наблюдаем, но важно отметить, что в период ужесточения денежно-кредитной политики корреляция снижается. Все логично: повышение ставок в экономике негативно влияет на золото и котировки перестают повторять динамику широкого рынка.

💬 Суммируя вышесказанное, я ожидаю высоких цен на золото в ближайшие несколько лет. Очень вряд ли снова увидеть их ниже 1600-1700$. Именно поэтому акции золотодобытчиков для более рисковых, и ETF — для менее рисковых, являются хорошими объектами для инвестирования в ближайшие 2-3 года.

Золотодобывающая промышленность

Полезное

Смотреть что такое «Золотодобывающая промышленность» в других словарях:

Золотодобывающая промышленность — (a. gold mining industry; н. Goldgewinnungsindustrie; ф. industrie de l or; и. industria aurifera) подотрасль цветной металлургии по добыче и извлечению золота из руд и россыпей. Золото известно человечеству неск. тысячелетий; об … Геологическая энциклопедия

Горная промышленность Урала — комплекс отраслей произв. по разведке месторождений полезных ископаемых, их добыче и первичной переработке. Гл. из них являются рудодобывающая (железорудная, меднорудная, золотоплатиновая, марганцеворудная); топливодобывающая (каменноугольная … Уральская историческая энциклопедия

Золото — (Gold) Золото это драгоценный металл Золото: стоимость, пробы, курс, скупка, разновидности золота Содержание >>>>>>>>>>>>>>>> Золото это, определение … Энциклопедия инвестора

Северо-Енисейский район Красноярского края — Северо Енисейский район Герб … Википедия

Северо-Енисейский район — Герб … Википедия

Урал (географич.) — Урал, территория, расположенная между Восточно Европейской и Западно Сибирской равнинами и вытянутая с С. на Ю. от Сев. Ледовитого океана до широтного участка р. Урал ниже г. Орска. Основной частью её является Уральская горная система,… … Большая советская энциклопедия

Урал — I Урал территория, расположенная между Восточно Европейской и Западно Сибирской равнинами и вытянутая с С. на Ю. от Сев. Ледовитого океана до широтного участка р. Урал ниже г. Орска. Основной частью её является Уральская горная система,… … Большая советская энциклопедия

Урал (регион) — Урал Урал (ср. каз. Арал и монг. Арал остров) географический регион в России, протянувшийся между Восточно Европейской и Западно Сибирской равнинами. Основной частью этого региона является Уральская горная система … Википедия

Уральские го́ры — Урал Урал (ср. каз. Арал и монг. Арал остров) географический регион в России, протянувшийся между Восточно Европейской и Западно Сибирской равнинами. Основной частью этого региона является Уральская горная система … Википедия

Бодайбинский район — Бодайбинсий район Герб … Википедия

Золотодобыча в России (14 фото)

Легенда о находке.

История золотодобычи в России, по официальной версии, началась в 18 веке. Считается, что стартом послужил небольшой камешек, который нашел раскольник в районе нынешнего Екатеринбурга. По какой-то своей причине он доложил о находке в администрацию Екатеринбургского завода. Свои поиски он продолжил и обнаружил множество таких камней. Позднее на месте находок был основан золотодобывающий рудник «Первоначальный».

О том, что золотодобыча в России может стать масштабной отраслью, упоминается с пятого века. Об этом рассказывали многие историки, побывавшие в районах горной системы Урала и наблюдавшие у коренных народов большое количество украшений и предметов быта, изготовленных из драгоценного металла. Основу отрасли государственного масштаба заложил Петр Великий в 1719 году. В начале 19 века Россия стала лидером по разработке и добыче золота. После проведенной С. Ю. Витте реформы и введения в действие «золотого стандарта», в России стали чеканить золотые монеты, а прииски стали доступны для разработки иностранными компаниями и частниками.

После революции.

После революции 1917 года золотодобыча в России на долгие годы была пущена на самотек. Государство долгое время не уделяло отрасли никакого внимания, делая ставку не на разработку известных месторождений и разведку новых, а на экспроприацию золота и изделий из него у населения. Комитет по драгметаллам был создан в 1918 году, но навести порядок и взять на учет прииски удалось не сразу.

Основные места золотодобычи в России находились на Урале, в Сибири, куда новая власть добралась не сразу. Работавшие шахты и прииски переходили то к «белым», то к «красным». Противники уничтожали оборудование, заливали шахты и разгоняли артели старателей. В период Гражданской войны отрасль была практически разрушена. Еще в Первую мировую войну золотодобыча в России сократилась. Например, в 1918 году страна получала всего около 30 тонн металла, а в 1913 количество достигало почти 64 тонн в год. В дальнейшие годы выработка неизменно сокращалась. В 1920 было добыто 2,8 тонны, а в 1921 удалось получить от старателей лишь 2,5 тонны драгметалла.

Падение показателей промысла.

В период с 1918 по 1922 годы на золотых приисках советская власть получила около 15 тонн золота, в этот же период у населения было изъято 15,7 тонн золота и изделий. По неофициальным данным, количество «добровольно отданного» было гораздо больше, по подсчетам специалистов через Прибалтийские страны, в этот же период, было вывезено около 500 тонн металла. В 1921 году государство проводит денежную реформу, опираясь на формулу «золотого стандарта», т.е. денежные средства должны были вновь обеспечиваться золотым запасом.

К 1922 году стало понятно, что все известные месторождения уже истощены, данные многих геологоразведок утеряны, а новые экспедиции не проводятся. Констатация факта состоялась в 1924 году. В свете реализации шагов по восстановлению государственного контроля за добычей, «Главзолото» было наделено исключительными полномочиями, возможностями, кредитными средствами. В 1925 году был подготовлен план, основной упор в добыче делался на поощрении работающих артелей, определилось приоритетное развитие государственных организаций перед частными.

Довоенный период.

В 1927 году «Главзолото» было реорганизовано в «Союззолото», проведены организационные мероприятия по созданию службы геологоразведки и подготовки новых кадров. Первой мерой по стимулированию добычи стала разработка системы финансирования и поощрения частного старательства и мелких золотопромышленных предприятий. В 1923 году была начата разработка золота в бассейне реки Алдан (Якутия). Говорят, что золото можно было собирать руками. Основная золотодобыча в регионе осуществлялась трестом «Алданзолото».

За два года (1927-1928) добыча драгоценного металла увеличилась на 61%. В 1929 году в стране было добыто более 25 тонн чистого золота, большую часть принесли государственные организации. Следующее значительное увеличение объема полученного золота произошло за 1936 и 1937 годы и составило 130 тонн, Россия заняла второе место по золотодобыче в мировом рейтинге. К началу войны промысел поставлял в казну государства около 174 тонн драгметалла в год. Большая часть запасов шла на закупку оборудования для промышленности, обеспечивая индустриализацию и независимость СССР.

Военный период и послевоенные годы.

Золотодобыча в России всегда была отраслью с засекреченными данными. В годы войны уровень секретности был повышен, каковы были показатели отрасли в этот период, в открытых источниках не сообщается. Известно, что уровень реализации золота превышал темпы выработки. Государство стимулировало все артели (в первую очередь частные). Работников снабжали продовольствием и премировали. Невзирая на тяжесть положения, велось капитальное строительство, обновлялись производственные мощности. За поставки по лендлизу Советский Союз выплатил около 1,5 тысячи тонн золота.

В послевоенный период требовалось срочно восстановить экономику, отстроить города и дать народу возможность обустроиться после опустошительной трагедии. История золотодобычи в России этого периода расцвечена мрачными красками – отрасль отдали под надзор «Главспеццветмету», относящемуся к Министерству внутренних дел. В короткие сроки были организованы лагеря, где заключенные отбывали наказание на разработке золота. В системе действовало около 30 ИТЛ, специализирующихся на разработке месторождений драгметалла. Этот шаг сделал добычу золота рекордно высокой при минимальных финансовых затратах, все было оплачено тысячами жизней заключенных. К 1950 году в стране было добыто 100 тонн металла. Золотой запас в 1953 году был рекордным в СССР и составил 2049 тонн. Этот показатель не превышен до сих пор. Период правления Н. С. Хрущева характеризовался многими неожиданностями. Для мирового сообщества главной из них стала активная и весомая продажа золота на мировых рынках. Запад рассматривал крупные вбросы золота на рынок как мирную агрессию России. Основная часть тратилась на закупку продовольствия. Самая крупная интервенция русского золота произошла в 1963 году, когда на закупку зерна было затрачено 800 тонн металла.

Наши дни.

В период правления Л. И. Брежнева золотодобыча в России переживала не лучший период, отрасль не получала должного внимания. Большое количество запасов драгметалла уходило на внешние рынки для закупки продовольствия, при этом уровень добычи неизменно падал. В 1988 году был пересмотрен подход к снабжению отрасли, произошла реорганизация, и уровень добычи начал расти. В 1990 году он достиг солидного уровня – 300 тонн. Перестроечный период был хаотичным для всей экономики, в том числе для золотодобывающей отрасли. Продажи металла на внешних рынках росли при резком падении выработки. Самым критическим был 1998 год, добыча составила лишь 115 тонн. С вмешательством государства в промысел ситуация стала выравниваться, но единой системы до сих пор не было разработано. Золото является важной финансовой составляющей ВВП, но единой политики пока нет. В начале 21 века в России насчитывается почти 6-ть тысяч месторождений.

Крупнейшие месторождения золота в России.

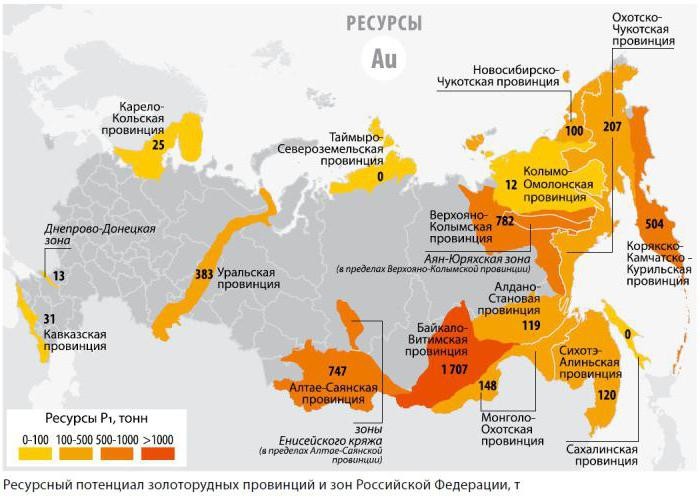

В современном мировом рейтинге запасов золота в недрах, РФ занимает четвертую позицию. Самые крупные места золотодобычи России сосредоточены в Сибири и на Дальнем Востоке. Интенсивная разработка и добыча драгоценного металла налажены на нескольких приисках, откуда и пополняется золотой запас. Области, где ведется разработка приисков: Хабаровский край. Амурская область. Магаданская область. Красноярский край. Республика Саха. Чукотский автономный округ. Свердловска область. Бурятия и др. Существенная массовая доля золота поступает с крупных приисков: Соловьевского. Дамбуки. Ксеньевского. Алтайского. Невьяновского. Градского. Кондер. Удерейского.

Золотодобывающие компании России.

Золотодобывающая отрасль в России хорошо развита, что способствует постоянному появлению на рынке новых участников. Речь идёт о золотодобывающих компаниях, количество которых постоянно растёт.

Лидером золотодобывающей промышленности России является ОАО «Полюс Золото».

Предприятие ведёт разработки в районе россыпных и рудных месторождений в таких регионах:

Иркутская область (в устье реки Витим, месторождения Вернинское, Западное, Чертово Корыто).

Краснодарский край (Благодатное, Титимухта, Олимпиадинское).

Магаданская область (месторождение Наталкинское).

Амурская область.

А знаете ли Вы, что ОАО «Северсталь» является одним из крупнейших металлургических предприятий России, ведущим разработки по золоту.

Основным направлением деятельности данной компании является добыча и переработка сырья для нужд чёрной металлургии. ОАО «Северсталь» имеет свои предприятия на территории следующих государств:

Украина.

Казахстан.

Франция.

Италия.

ЮАР.

США.

Сегодня в состав ОАО «Северсталь» входят такие предприятия:

«Nord Gold»;

«Celtic Resources»;

«Бурятзолото»;

«Северная золоторудная компания».

В 2011 году ОАО «Северсталь» стало вторым предприятием по объёмам добытого золота.

В регионах России осуществляет свою деятельность множество золотодобывающих компаний. В основном, их деятельность ориентирована на внутренний рынок. Отдельные группы компаний, получившие своё развитие по отдельности, и объединившие усилия для взаимовыгодного сотрудничества, часто выходят на международный рынок.

Российское золото.

Частная добыча золота в России.

Золотодобыча в России частными лицами запрещена с 1954 года. Сталинские времена были благодатны для старателей. Указом правительства для них были введены дополнительные льготы, премии, предоставлялось право на пользование лучшими золотоносными участками. Для стимулирования работы распределяли квартиры, путевки в дома отдыха и т. д. В довоенный период разрешение на золотобычу мог получить любой взрослый человек, не имевший судимости. Количество старателей, работавших поодиночке или в частных артелях, достигало 120 тысяч человек. Добытый металл принимали многочисленные специализированные пункты. Трудами частников было открыто и оборудовано множество новых приисков, впоследствии они перешли под управление государственными структурами. В период работы частных предприятий (1932-1941 гг.) количество добытого золота увеличилось в пять раз.

Поправки в закон: за и против.