Что такое ОКПО и как его узнать

Любое предприятие имеет немалое количество различных обозначений и кодов, присваиваемых при регистрации. Функции их весьма отличаются, и используются они в разных документах. Одним из самых необходимых и часто встречающихся идентификаторов является код ОКПО.

Расшифровываем ОКПО

Код ОКПО является одним из самых значимых для бизнесмена, потому что именно на его основе он получает и другие виды кодировок. Без ОКПО предприятие не может легально осуществлять свою деятельность, это сочетание цифр является необходимым для многих важных бумаг, необходимых для работы предприятия.

Аббревиатура «ОКПО» означает «Общероссийский Классификатор Предприятий и Организаций».

Согласно этому классификатору, предприниматель регистрируется в базе Росстата по тому или иному указанному им виду деятельности.

Попадая в ЕГРИП или ЕГРЮЛ, предприниматель получает этот номер в своей первой регистрационной выписке из этого реестра. Пока он будет числиться предпринимателем, данный номер ОКПО будет за ним закреплен, сменить его можно только при перемене рода деятельности.

СПРАВКА! Классификатор ОКПО был введен в действие постановлением Госстандарта Российской Федерации № 297 от 30 декабря 1993 г., а обязанность присваивать его индивидуальным предпринимателям органы статистики получили только в 1999 году.

ОКПО – зачем?

Код ОКПО позволяет узнать почти всю основную информацию о предпринимателе как субъекте хозяйствования, поскольку дает доступ к статистической базе данных Росстата. Благодаря этому коду можно упростить связь между различными государственными органами, а также между предпринимателями и теми или иными ведомствами, потому что ОКПО является универсальным.

Идентификатор ОКПО выполняет такие функции:

ВАЖНО! ОКПО никак не связан с налоговой системой, поэтому данных о налогообложении в нем нет. Этот идентификационный код предназначен исключительно для статистических целей.

Кому присваивают ОКПО?

Код ОКПО получает при регистрации любой хозяйствующий субъект, независимо от своего правового статуса, который подлежит внесению в единый общегосударственный реестр. К ним относятся:

ВАЖНО! Если предприниматель осуществляет какую-либо деятельность, не имея кода ОКПО, ему не миновать штрафных санкций, как только проверяющий орган установит это серьезное нарушение.

Особенности номера ОКПО

Цифровой идентификатор ОКПО для того или иного хозяйствующего субъекта отличается количеством знаков:

Если ИП был зарегистрирован до 1999 года, то есть до того, как предпринимателям-физлицам стали присваиваться ОКПО, этот код можно получить в Управлении Росстата.

Номер этот является уникальным, повторяться он не может. ИП и юрлица не могут иметь идентичные ОКПО, это запрещено законодательством.

ОБРАТИТЕ ВНИМАНИЕ! Единственное исключение, когда двум организациям может быть присвоен один и тот же ОКПО, это ситуация, когда фирма была ликвидирована, и с тех пор прошло более 5 лет: тогда номер считается свободным.

Структура кода ОКПО

В общегосударственном реестре идентификатор ОКПО имеет два самостоятельных раздела: первый отведен для юрлиц и организаций без этого статуса, а второй – для индивидуальных предпринимателей.

Каждый раздел состоит из 3 частей.

Данные о других возможных классификаторах, кроме приведенных 6, в этом блоке не предусмотрены.

Откуда берется ОКПО

Орган, ответственный за ОКПО – Управление Росстата (Федеральная служба государственной статистики). Он пополняет и обновляет базу данных по предпринимателям относительно их рода деятельности.

Где взять ОКПО

Перечислим все возможные способы получения информации об ОКПО.

Инструкция как узнать ОКПО через сайт ФСГС

Скриншот для удобства понимания:

Информация об ОКПО – в основном справочная, она не часто нужна при обычном ведении бизнеса, требуется она регулирующими органами только в особенных ситуациях. Часто индивидуальные предприниматели не осведомлены о собственном коде ОКПО, ведь эти сведения не являются обязательными.

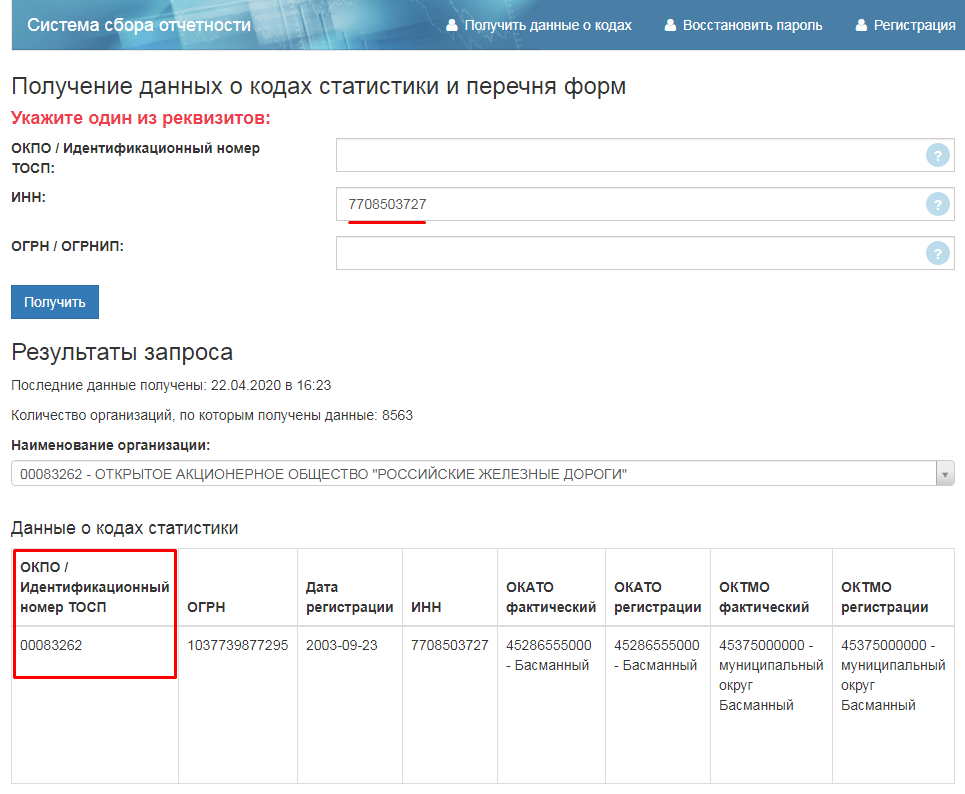

Код ОКПО по ИНН

Также вы можете определить код

Чтобы узнать коды статистики, введите ИНН

Для идентификации и учета организаций и предпринимателей государство создало множество классификаторов. Среди них общероссийский классификатор предприятий и организаций (ОКПО) – самый базовый, на его основании предприятию присваиваются другие коды статистики. Он облегчает государству задачи проведения статистического анализа и управления информацией о субъектах хозяйствования. В статье разберем, что такое код ОКПО, для чего он нужен, где его можно узнать и какую информацию он позволит получить.

Что такое код ОКПО

Чтобы легализовать деятельность, все предприятия должны получить код ОКПО. Он указывает направление деятельности, в котором работает предприятие. Объекты классификации по ОКПО:

Органы государственной статистики в обязательном порядке присваивают код каждой организации или ИП при регистрации. Это происходит автоматически на основании данных ЕГРИП и ЕГРЮЛ.

Присвоенный код ОКПО, хозяйствующий субъект сохраняет в течение всего периода деятельности. Реорганизация или смена юридического адреса не требует его изменения. Однако при смене вида деятельности, код изменяется. Получить новый можно в органах Росстата, указав причиной смену отрасли. При ликвидации предприятия код удаляется из классификатора и не может быть использован еще 5 лет. Одинаковых кодов ОКПО нет.

Для чего нужен ОКПО

В первую очередь, ОКПО нужен Росстату для проведения статанализа и налаживания информационного обмена. Кроме того, он позволяет идентифицировать хозсубъекты РФ, автоматизировать обработку информации и обмен сведениями.

Код ОКПО не менее важен для организаций и их руководителей. Только после его получения деятельность становится легальной. Без кода нельзя изменить учредительные документы, открыть новый филиал или сменить руководителя. К тому же, код является обязательным реквизитом для множества документов: договоров, соглашений, лицензий, актов.

Код ОКПО не является конфиденциальным. Зная код, можно провести поиск по базам данных и узнать официальную информацию о субъекте. Зная код ОКПО, легче получить доступ к другим реестрам и проверить, добросовестно ли выполняет ваш контрагент свои обязательства перед государством, не открыта ли процедура банкротства в его отношении.

Из чего состоит ОКПО

Классификатор ОКПО состоит из двух частей. Первая предназначена для организаций, вторая — для ИП. Каждая часть состоит из трех блоков:

Блок идентификации содержит код ОКПО. Код ОКПО организаций имеет 8 знаков, ИП — 10 знаков. Первые цифры кода определяют сферу деятельности:

Последняя цифра — контрольная, для ее расчета используют методику расчета контрольного числа, установленную правилами стандартизации.

Блок наименования объекта. В этом блоке указывается наименование организации или ИП. Для организаций в коде ОКПО указывают полное или сокращенное наименование организации и, при наличии, ее наименование на английском языке. Для предпринимателей указывают, что субъект является индивидуальным предпринимателем, и фиксируют Ф.И.О.

Блок классификационных признаков содержит коды других классификаторов. В нем находится информация о шести классификаторах: ОКАТО, ОКФС, ОКОГУ, ОКОПФ, ОКВЭД и ОКТМО.

Классификатор существует только в электронном виде и постоянно изменяется. Добавляются новые организации, ликвидируются существующие, меняются виды деятельности.

Как узнать код ОКПО для организации или ИП

Первоначально код ОКПО выдается Управлением Росстата при регистрации предприятия. Кроме того, узнать код ОКПО можно, заглянув в документацию. Код является обязательным реквизитом во многих документах и нередко бывает указан на печати.

Если код утерян, то можно запросить новую выписку с кодом в Росстате, но это платная услуга. Для этого в Росстат нужно подать запрос и представить свидетельство ОГРН, ИНН, выписку из ЕГРЮЛ/ЕГРИП. В течение 5 дней вам предоставят ответ с кодом.

Чтобы получить информацию о контрагентах, можно обратиться в отделение ФНС по месту жительства. Заполнив заявление, вы сможете получить информацию по ОКПО лично или по почте в течение 5 дней.

Бюрократизация и негибкость государственных структур создают проблемы при обращении: необходимость подавать заявление лично, стоять в очередях, оплатить госпошлины. Есть способ проще — воспользоваться интернетом. Поисковая система поможет выйти на сайт организации. Многие фирмы публикуют код ОКПО на своем сайте среди реквизитов.

Как узнать ОКПО по ИНН

Федеральная налоговая служба разместила на своем сайте онлайн-сервис для проверки контрагентов. Для этого нужно выбрать электронный сервис «Риски бизнеса» и ввести ИНН, ОГРН/ОГРНИП или наименование юрлица или ИП. С помощью сервиса, вы сможете узнать юридический адрес компании, но не код ОКПО. Зная адрес, вы можете обратиться в районную администрацию и запросить код там.

С помощью ресурсов okpo.ru и egrul.com можно за плату оставить заявку на получение кодов статистики или запрашивать выписки из государственных реестров.

Самым быстрым и надежным способом является поиск кода ОКПО на сайте Росстата (http://statreg.gks.ru/). Он позволяет сформировать и распечатать уведомление. Чтобы начать поиск, нужно указать один из реквизитов: ОКПО, ИНН или ОГРН. В результатах поиска отразится организация, и сформируется уведомление. Оно содержит все коды статистики: ОКПО, ОКАТО,ОКТМО, ОКФС, ОКОГУ, ОКОПФ.

Автор статьи: Елизавета Кобрина

Используйте надежные источники: веб-сервис Контур.Бухгалтерия позволит узнать код ОКПО контрагента за пару минут. Кроме того, первые 14 дней пользования предоставляется возможность работать в сервисе бесплатно. Вы можете вести учет, отправлять отчетность, начислять зарплату и получать консультации наших экспертов.

Электронная библиотека

Все подразделения, входящие в состав УИС, имеют уникальный код ОКПО (код по Общероссийскому классификатору предприятий и организаций), который сохраняется за подразделением весь период его деятельности, независимо от происходящих с ним реорганизаций.

Роль головной организации по присвоению кода ОКПО вновь созданным подразделениям УИС, а также классификации и кодированию технико-экономической информации возложена на федеральное казенное учреждение «Научно-исследовательский институт информационных

По состоянию на 25.04.2016 в БД «ОКПО УИС» учтено 6353 объекта, в том числе 4435 действующих.

Объектами классификации БД «ОКПО УИС» являются юридические лица, их филиалы и обособленные подразделения, входящие в УИС, а также учреждения, входящие в состав объединений УИС, прошедшие государственную регистрацию в соответствии с действующим законодательством и являющиеся объектами федерального статистического наблюдения.

Рассмотрим значение кода ОКПО для подразделения УИС. Итак, без кода ОКПО ни одно подразделение УИС не имеет права заниматься деятельностью, связанной с финансами. Без этого кода нельзя осуществлять деятельность в условиях ведения электронной документации и отчетности, так как невозможна автоматизированная обработка информации с последующим анализом данных статистики, систематизация и учет.

Присвоенный код ОКПО позволяет обеспечить совместимость в государственных информационных системах и информационных ресурсах о хозяйствующих субъектах, межведомственный обмен информацией, сопоставимость экономико-статистических данных, систематизацию информации по единым классификационным признакам и их использование при прогнозировании социально-экономического развития страны,

организацию статистического учета и отчетности, идентификацию хозяйствующих объектов, расположенных на территории Российской Федерации.

Исключение кода ОКПО из базы данных ОКПО УИС осуществляется при ликвидации учреждения и только по истечении 5 лет этот код может быть присвоен вновь образованному подразделению УИС.

Помимо кода ОКПО НИИИТ присваивает коды других

общероссийских классификаторов технико-экономической и социальной информации (они также играют роль, но они скорее вторичны, поскольку ОКПО сосредотачивает в себе практически всю ключевую информацию). Присвоение кодов происходит путем прямого использования

(Общероссийский классификатор форм собственности), ОКОПФ (Общероссийский классификатор организационно-правовых форм), ОКВЭД (Общероссийский классификатор видов экономической деятельности).

Все перечисленные коды позволяют обмениваться информацией о хозяйствующих субъектах. Благодаря закодированным цифрам происходит быстрая расшифровка полной информации о подразделениях УИС. Нет необходимости передавать информацию о подразделении полностью, код занимает намного меньше места и текста, чем подробное описание в буквенном виде. Достаточно дать номер, и он работает как ссылка на определенное место в электронном хранилище, откуда можно взять всю подробную информацию.

С 1 января 2017 года планируется внедрение общероссийского классификатора видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2), сопоставимого с последней версией международного классификатора (зарубежным аналогом). Новая версия отражает структуру экономики в современных условиях. Переход на классификации видов экономической деятельности ОКВЭД2 позволит отразить особенности российской экономики в современных условиях и устранит физическую преграду на пути полной международной совместимости российской статистики.

По каждому подразделению УИС в БД «ОКПО УИС» содержатся сведения о государственной регистрации юридического лица (основной государственный номер и государственный регистрационный номер, дата регистрации, наименование регистрирующего органа, полное и сокращенное наименования, юридический адрес (адрес местонахождения) и почтовый адрес, адрес электронной почты (ведомственная и интернет), данные о руководителе (должность, звание, фамилия, имя, отчество, рабочий телефон, факс), информация о создании, реорганизации, ликвидации или внесении изменений в учредительные документы при переименовании и передислокации (нормативные правовые акты ФСИН России и Министерства юстиции Российской Федерации), идентификационный номер

налогоплательщика (ИНН), код причины постановки на учет (КПП).

После присвоения кода ОКПО и кодов других общероссийских классификаторов НИИИТ выдает подразделению УИС информационное письмо. Предусмотрены следующие виды писем: о присвоении кодов, об учете в базе данных ОКПО УИС, об изменении кодов, о подтверждении кодов, об аннулировании кода ОКПО. Письмо о присвоении кодов в обязательном порядке представляется подразделением УИС в

Информация из БД «ОКПО УИС» востребована, ее используют министерства и ведомства Российской Федерации (Верховный Суд Российской Федерации, Генеральная прокуратура Российской Федерации, Федеральная служба исполнения наказаний) и другие организации (ГМЦ Росстата).

Так, при подготовке мероприятий по внедрению федеральной государственной информационной системы «Электронный документооборот уголовно-исполнительной системы» (ФГИС «Электронный документооборот УИС») в учреждениях, непосредственно подчиненных территориальным органам ФСИН России, были использованы сведения по действующим подразделениям УИС.

Для ведения справочника объектов в федеральной государственной информационной системе «Автоматизированная информационная система

наименование, код ОКАТО, дата ликвидации (при ликвидации учреждения). Вновь созданное подразделение УИС не будет учтено в справочнике ФГИС «Статистика УИС» без регистрации в БД «ОКПО УИС», а значит, не сможет отчитаться перед вышестоящим подразделением по утвержденным формам ведомственной статистической отчетности.

Таким образом, информация из БД «ОКПО УИС» используется широко, и поэтому поддержание ее на качественном уровне всегда актуально.

Следует отметить, что из БД «ОКПО УИС» возможно получение объемной и всесторонней информации о действующих и ликвидированных подразделениях УИС в разрезе территорий, полных и сокращенных наименований, местонахождений, форм собственности, организационноправовых форм и др., а также об учреждениях, находящихся в различных стадиях (например, строительства, ликвидации, банкротства,

переименования, передислокации, реорганизации и др.). По каждому подразделению УИС в базе представлена вся история реорганизаций с момента создания.

Также, существует такая проблема как, наличие в БД «ОКПО УИС» объектов фактически исключенных из ЕГРЮЛ (в случае ликвидации), но учтенных как действующие в БД «ОКПО УИС», то есть «ложно активных» единиц, что влечет за собой искажение данных о фактическом распределении подразделений по различным группировкам (количество действующих подразделений УИС, количество ликвидированных подразделений

В случае использования кода ОКПО в других ведомствах, НИИИТ учитывает код ОКПО вновь образованного объекта в своей базе. Если код ранее не был использован, то территориальный орган статистики отменяет присвоение кода, а НИИИТ присваивает новый код ОКПО, из серии ранее выделенных ГМЦ Росстата для УИС.

В 2016 году утверждена программа исследования по теме «Разработка проекта приказа «Об утверждении Положения о ведении базы данных «Общероссийский классификатор предприятий и организаций (ОКПО) в части Федеральной службы исполнения наказаний в составе Статистического регистра Федеральной службы государственной статистики» (НИР-14-2016), которая обеспечит порядок информационного взаимодействия НИИИТ и подразделений УИС, а также позволит устранить вышеперечисленные проблемы.

Подводя итог, можно сказать, ПК «ОКПО УИС» динамично развивающийся комплекс, так как постоянно модернизируется

в соответствии с последними изменениями российского законодательства, а также предложениями и пожеланиями пользователей информации.

Удобство пользования, возможность быстрого поиска необходимых сведений, уникальность информации, содержащейся по всем подразделениям УИС, являются преимуществом этой базы.

Что такое ОКПО

ОКПО – Общероссийский классификатор предприятий и организаций, за ведение которого отвечает Росстат. Он был введен постановлением ведомства в 1994 году. Что такое ОКПО это важнейший код из применяемых в реестре Росстата для идентификации юридических лиц, а также физических, которые ведут предпринимательскую деятельность.

Как и другие идентификационные коды, он является уникальным номером, который присваивается компании в момент ее государственной регистрации и закрепляется за ней на весь период существования. С другой стороны, существенным отличием от ОГРН является возможность изменения этого номер, если компания меняет основной вид деятельности.

Данный номер применяется сравнительно редко, однако он может предоставить важные сведения о субъекте хозяйственной деятельности. Главное, понимать, как ее можно извлечь.

Заказать код ОКПО из ЕГРЮЛ/ЕГРИП за 1 минуту

Введите название, ИНН или адрес

В настоящее время существует большое количество кодов, предназначенных для идентификации фирм и предприятий. К их числу относится код ОКПО, который присваивается Росстатом.

ОКПО – это расшифровка общероссийского классификатора предприятий и организаций. Каждая зарегистрированная фирма имеет свой уникальный код, благодаря которому можно получать необходимую информацию о хозяйствующем субъекте.

Зачем нужен ОКПО

Что такое ОКПО для юридических лиц? Это код, который используется государственными органами, чтобы сохранить данные об организациях в базах данных.

Такой классификатор очень удобный, поскольку одно и то же наименование могут иметь разные организации, а ОКПО является уникальным.

Особой востребованностью этот код пользуется у Росстата.Онслужит для объединения организаций в определенные группы и выполнения статанализа.

Большую роль ОКПО играет для руководителей предприятий и самих предпринимателей. И хотя его используют не так часто, как ИНН, в некоторых случаях без него не обойтись.

Он необходим в таких ситуациях, как:

По ОКПО всегда можно узнавать сведения о контрагенте или партнерах. Если предприятие не имеет ОКПО, значит оно занимается незаконной деятельностью.

Как и где получить информацию о ОКПО фирмы

Где посмотреть ОКПО конкретной организации или узнать свой идентификатор? Сегодня это можно сделать через налоговую в выпискеЕГРЮЛ или ЕГРИП, обратиться в Росстат или же воспользоваться услугами компании «Выписка-Налог».

На получение достоверных и актуальных данных вам потребуется всего лишь пара минут, что очень ценно для любого делового человека.

Расшифровка ОКПО

Данный классификатор имеет структуру, сформированную 3 блоками.Рассмотрим расшифровку ОКПО более подробно.

Первый из них – блок идентификации. Он является основным и содержит цифровой номер с закодированной в нем информацией. Количество лиц зависит от статуса регистрируемого субъекта. Для организаций и предприятий применяется кодировка из 8 цифр, для частных предпринимателей – из 10 цифр. Такая разница объясняется более значительным количеством регистраций ИП. Код формируется после указания вида деятельности субъекта и вместе с другими данными заносится в федеральный реестр. Информация по юридическим лицам вносится в ЕГРЮЛ, информация по ИП – в ЕГРИП.

Расшифровка кода ОКПО юридического лица приведена в таблице:

ОКПО

Значения кодировки расшифровываются следующим образом:

В следующем блоке наименования объектов указывается официальное название организации (полное и сокращенное). В том случае, если компания дополнительно использует наименование на английском языке, указывается также и такое наименование. Для частных предпринимателей здесь предусматривается внесение полного ФИО, указанного в именительном падеже.

Наиболее объемным блоком классификатора является блок признаков классификации. В нем раскрываются полные сведения о статусе и деятельности юрлица или частного предпринимателя на основании данных классификаторов. В том числе применяются классификаторы:

Для чего нужен ОКПО

Этот классификатор относится к числу важнейших идентификаторов, присваиваемых для регистрируемых организаций и физлиц, ведущих предпринимательскую деятельность. Для чего нужен ОКПО государственным органам и коммерческим структурам

Номер ОКПО входит в ряд основных реквизитов. Он обязательно указывается в отчетности, финансовой, платежной и прочей документации. Помимо этого, исходя из своей структуры, номер используется в качестве важного источника сведений об организации или частном предпринимателе. С его помощью можно узнать год регистрации субъекта, его направление деятельности, территориальную принадлежность и другие данные. Это позволяет использовать идентификатор для проверки потенциальных партнеров и контрагентов.

Установлен предельный размер базы для исчисления страховых в.

В соответствии с постановлением Правительства Российской Федерации от 16.11.2021 № 1951 с.

Окпо уис что это

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Приказ Федеральной службы исполнения наказаний от 14 марта 2019 г. N 194 «Об утверждении формы статистической отчетности ФСИН-13 (Доходы) «Сведения о поступлении доходов в бюджеты бюджетной системы Российской Федерации» и инструкции по ее заполнению и представлению»

В целях совершенствования системы анализа финансирования учреждений, органов и предприятий уголовно-исполнительной системы Российской Федерации приказываю:

3. ФКУ НИИИТ ФСИН России (Марченко Н.Д.) организовать сбор, обработку и обобщение информации по форме ФСИН-13 (Доходы) и представление в финансово-экономическое управление ФСИН России сводной формы не позднее 10 числа месяца, следующего за отчетным.

4. Признать утратившим силу приказ ФСИН России от 09.07.2018 N 581 «Об утверждении формы статистической отчетности ФСИН-13 (Доходы) «Сведения о поступлении доходов в бюджеты бюджетной системы Российской Федерации» и инструкции по ее заполнению и представлению».

5. Контроль за исполнением приказа возложить на начальника Финансово-экономического управления ФСИН России генерал-майора внутренней службы Кочукова А.Л.

| Директор | Г.А. Корниенко |

УТВЕРЖДЕНО

приказом ФСИН России

от 14 марта 2019 г. N 194

Форма ФСИН-13 (Доходы)

месячная

| Адресант | Адресат | Срок представления |

|---|---|---|

| Учреждения, подведомственные территориальным органам ФСИН России | Территориальные органы ФСИН России | к 6 числу месяца, следующего за отчетным |

| Учреждения, непосредственно подчиненные ФСИН России, территориальные органы ФСИН России | ФКУ НИИИТ ФСИН России | к 7 числу месяца, следующего за отчетным |

| ФКУ НИИИТ ФСИН России | Финансово-экономическое управление ФСИН России | к 10 числу месяца, следующего за отчетным |

Сведения

о поступлении доходов в бюджеты бюджетной системы Российской Федерации

на 1 ___________ 20__ года

(нарастающим итогом с начала года)

Наименование отчитывающегося подразделения УИС _____________________________________________

| Год отчета | Отчетный период | Код | |

|---|---|---|---|

| формы | отчитывающегося учреждения или органа УИС | ||

| 1641 | |||

| Код | |

|---|---|

| организации по ОКПО | территории по ОКАТО |

| Наименование показателя | Код строки | Код классификации доходов бюджетов Российской Федерации | Прогноз поступления, тыс. руб. | Начислено, тыс. руб. | Поступило средств в соответствующий бюджет, тыс. руб. |

|---|---|---|---|---|---|

| А | Б | В | 1 | 2 | 3 |

| Раздел 01. Сведения о поступлении доходов в федеральный бюджет | ||||||

|---|---|---|---|---|---|---|

| Поступление средств, удерживаемых из заработной платы, пенсий и иных доходов осужденных, всего | 1 | 1 13 02090 01 6000 130, 1 13 02090 01 7000 130 | ||||

| в том числе | из заработной платы осужденных, привлеченных к оплачиваемому труду учреждением, исполняющим наказание, в ЦТАО и П(Т)М, на ФГУП УИС, на объектах организаций любых организационно-правовых форм | 2 | ||||

| из заработной платы осужденных к исправительным работам | 3 | |||||

| из заработной платы осужденных к принудительным работам | 4 | |||||

| из заработной платы осужденных, оставленных для выполнения работ по хозяйственному обслуживанию | 5 | |||||

| из получаемых осужденными пенсий | 6 | |||||

| Доходы от сдачи в аренду имущества, находящегося в оперативном управлении федеральных органов государственной власти и созданных ими учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) | 7 | 1 11 05031 01 6000 120 | ||||

| Доходы от сдачи в аренду имущества, находящегося в оперативном управлении федеральных органов государственной власти и созданных ими учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) (федеральные казенные учреждения), из них осуществляющих: | 8 | 1 11 05031 01 7000 120 | ||||

| в том числе | научную и (или) научно-техническую деятельность | 9 | ||||

| образовательную деятельность | 10 | |||||

| деятельность в сфере охраны здоровья | 11 | |||||

| деятельность в сфере организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов | 12 | |||||

| иную деятельность | 13 | |||||

| Доходы от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей федеральных государственных унитарных предприятий | 14 | 1 11 07011 01 6000 120 | ||||

| Доходы от привлечения осужденных к оплачиваемому труду (в части оказания услуг (работ)) | 15 | 1 13 01150 01 7000 130 | ||||

| Доходы от оказания медицинских услуг, предоставляемых получателями средств федерального бюджета застрахованным лицам в системе обязательного медицинского страхования | 16 | 1 13 01170 01 7000 130 | ||||

| Доходы от оказания медицинских услуг, предоставляемых получателями средств федерального бюджета женщинам в период беременности, родов и в послеродовом периоде | 17 | 1 13 01180 01 7000 130 | ||||

| Прочие доходы от оказания платных услуг (работ) получателями средств федерального бюджета | 18 | 1 13 01991 01 6000 130 | ||||

| 19 | 1 13 01991 01 0200 130 | |||||

| Доходы, поступающие в порядке возмещения федеральному бюджету расходов, направленных на покрытие процессуальных издержек | 20 | 1 13 02030 01 6000 130 | ||||

| 21 | 1 13 02030 01 7000 130 | |||||

| Доходы, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества | 22 | 1 13 02061 01 6000 130 | ||||

| 23 | 1 13 02061 01 7000 130 | |||||

| Прочие доходы от компенсации затрат федерального бюджета | 24 | 1 13 02991 01 0200 130 | ||||

| 25 | 1 13 02991 01 6000 130 | |||||

| Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу | 26 | 1 14 02013 01 7000 440 | ||||

| Доходы от реализации высвобождаемого движимого и недвижимого военного и иного имущества федеральных органов исполнительной власти, в которых предусмотрена военная и приравненная к ней служба (в части реализации основных средств по указанному имуществу) | 27 | 1 14 02014 01 6000 410 | ||||

| 28 | 1 14 02014 01 7000 410 | |||||

| Доходы от реализации высвобождаемого движимого и недвижимого военного и иного имущества федеральных органов исполнительной власти, в которых предусмотрена военная и приравненная к ней служба (в части реализации материальных запасов по указанному имуществу) | 29 | 1 14 02014 01 6000 440 | ||||

| 30 | 1 14 02014 01 7000 440 | |||||

| Доходы от привлечения осужденных к оплачиваемому труду (в части реализации готовой продукции) | 31 | 1 14 11000 01 7000 440 | ||||

| Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственном оборонном заказе | 32 | 1 16 10000 01 6000 140 | ||||

| 33 | 1 16 10000 01 7000 140 | |||||

| Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу, зачисляемые в федеральный бюджет | 34 | 1 16 21010 01 6000 140 | ||||

| 35 | 1 16 21010 01 7000 140 | |||||

| Доходы от возмещения ущерба при возникновении страховых случаев по обязательному страхованию гражданской ответственности, когда выгодоприобретателями выступают получатели средств федерального бюджета | 36 | 1 16 23011 01 6000 140 | ||||

| 37 | 1 16 23011 01 7000 140 | |||||

| Доходы от возмещения ущерба при возникновении иных страховых случаев, когда выгодоприобретателями выступают получатели средств федерального бюджета | 38 | 1 16 23012 01 6000 140 | ||||

| 39 | 1 16 23012 01 7000 140 | |||||

| Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о размещении заказов на поставки товаров, выполнение работ, оказание услуг для нужд Российской Федерации | 40 | 1 16 33010 01 6000 140 | ||||

| 41 | 1 16 33010 01 7000 140 | |||||

| Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в федеральный бюджет | 42 | 1 16 90010 01 6000 140 | ||||

| 43 | 1 16 90010 01 7000 140 | |||||

| Прочие неналоговые доходы федерального бюджета | 44 | 1 17 05010 01 6000 180 | ||||

| 45 | 1 17 05010 01 7000 180 | |||||

| Доходы от привлечения осужденных к оплачиваемому труду (в части прочих поступлений) | 46 | 1 17 08000 01 7000 180 | ||||

| Субсидии федеральному бюджету на оказание содействия в обеспечении трудовой занятости осужденных, реализации федеральных и региональных программ стабилизации и развития уголовно-исполнительной системы | 47 | 2 02 25702 01 0000 150 | ||||

| Поступления от денежных пожертвований, предоставляемых государственными (муниципальными) организациями получателям средств федерального бюджета | 48 | 2 03 01020 01 6000 150 | ||||

| 49 | 2 03 01020 01 7000 150 | |||||

| Предоставление негосударственными организациями грантов для получателей средств федерального бюджета | 50 | 2 04 01010 01 6000 150 | ||||

| 51 | 2 04 01010 01 7000 150 | |||||

| Поступления от денежных пожертвований, предоставляемых негосударственными организациями получателям средств федерального бюджета | 52 | 2 04 01020 01 6000 150 | ||||

| 53 | 2 04 01020 01 7000 150 | |||||

| Прочие безвозмездные поступления в федеральный бюджет | 54 | 2 07 01020 01 6000 150 | ||||

| 55 | 2 07 01020 01 7000 150 | |||||

| Возврат остатков прочих субсидий | 56 | 2 19 29999 01 0000 150 | ||||

| Другие (указать, какие) | 57 | |||||

| Раздел 02. Сведения о поступлении доходов в бюджеты муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга по месту нахождения органа или должностного лица, принявшего решение о наложении денежного взыскания (штрафа) | |||||

|---|---|---|---|---|---|

| Денежные взыскания (штрафы) за нарушение законодательства в области обеспечения санитарно-эпидемиологического благополучия человека и законодательства в сфере защиты прав потребителей | 58 | 1 16 28000 01 6000 140 | |||

| 59 | 1 16 28000 01 7000 140 | ||||

Начальник подразделения _____________________ __________ _______________________

(специальное звание) (подпись) (расшифровка подписи)

Исполнитель _____________________ __________ _______________________

(должность) (подпись) (расшифровка подписи)

________________________ «__» ___________ 20__ г.

Список использованных сокращений и аббревиатур:

УТВЕРЖДЕНО

приказом ФСИН России

от 14 марта 2019 г. N 194

Инструкция

по заполнению и представлению формы статистической отчетности ФСИН-13 (Доходы) «Сведения о поступлении доходов в бюджеты бюджетной системы Российской Федерации»

I. Общие положения

2. Настоящая инструкция подготовлена для оказания содействия работникам учреждений, непосредственно подчиненных ФСИН России, и территориальных органов ФСИН России в заполнении формы ФСИН-13 (Доходы).

II. Порядок составления

В форме ФСИН-13 (Доходы) подлежат заполнению следующие служебные реквизиты:

период, за который представляются сведения;

уникальный идентификатор формы, включающий в себя следующие поля:

код отчитывающегося учреждения или органа УИС;

4. Отчет по форме ФСИН-13 (Доходы) заполняется учреждениями и органами УИС на основании имеющихся сведений по состоянию на 1 число месяца, следующего за отчетным периодом.

5. Графа А «Наименование показателя» отражает наименование доходов федерального бюджета в соответствии с бюджетной классификацией Российской Федерации.

В первом разделе формы (строки 1-57) отражается информация о поступлении доходов в федеральный бюджет.

12. По строке 2 отражаются средства, удерживаемые из доходов осужденных, привлеченных к оплачиваемому труду учреждением, исполняющим наказание, в центрах трудовой адаптации осужденных и производственных (трудовых) мастерских, на федеральных государственных унитарных предприятиях УИС, на объектах организаций любых организационно-правовых форм.

13. По строке 3 отражаются средства, удерживаемые из доходов осужденных к исправительным работам.

14. По строке 4 отражаются средства, удерживаемые из доходов осужденных к принудительным работам.

15. По строке 5 отражаются средства, удерживаемые из доходов осужденных, оставленных в следственном изоляторе или тюрьме для выполнения работ по хозяйственному обслуживанию.

16. По строке 6 отражаются средства, удерживаемые из получаемых осужденными пенсий.

17. По строкам 7-13 отражаются доходы от сдачи в аренду имущества, находящегося в оперативном управлении учреждений и органов УИС.

18. По строке 14 отражаются доходы от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей федеральных государственных унитарных предприятий УИС.

20. По строке 16 отражаются доходы от оказания медицинских услуг, предоставляемых федеральными казенными учреждениями здравоохранения застрахованным лицам в системе обязательного медицинского страхования.

21. По строке 17 отражаются доходы от оказания медицинских услуг, предоставляемых федеральными казенными учреждениями здравоохранения женщинам в период беременности, родов и в послеродовом периоде.

22. По строкам 18, 19 отражаются доходы от оказания платных услуг (работ) от приносящей доход деятельности, не связанной с привлечением осужденных к труду, в том числе медицинских, образовательных, коммунальных и др. Поступления от платы за пользование жилыми помещениями, предоставленными сотрудникам по договорам найма служебных жилых помещений.

23. По строкам 20, 21 отражаются процессуальные издержки, взыскиваемые с осужденных в соответствии со статьями 131, 132 Уголовно-процессуального кодекса Российской Федерации.

24. По строкам 22, 23 отражаются доходы, поступающие от арендополучателей в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества, находящегося в оперативном управлении учреждений и органов УИС.

25. По строкам 24, 25 отражаются суммы возврата остатков наличных денежных средств в кассе, дебиторской задолженности прошлых лет, средства, получаемые от возмещения расходов работодателей на приобретение бланков трудовых книжек и вкладышей к ним.

26. По строке 26 отражаются доходы от реализации материальных запасов, в том числе готовой продукции, при осуществлении приносящей доход деятельности, не связанной с привлечением осужденных к труду.

27. По строкам 27, 28 отражаются денежные средства, перечисляемые в доход федерального бюджета, в части реализации основных средств по высвобождаемому имуществу после уплаты налогов и сборов.

28. По строкам 29, 30 отражаются денежные средства, перечисляемые в доход федерального бюджета, в части реализации материальных запасов по высвобождаемому имуществу после уплаты налогов и сборов.

29. По строке 31 отражаются доходы, полученные от приносящей доход деятельности от привлечения осужденных к оплачиваемому труду (в части реализации готовой продукции) в соответствии с пунктом 10 статьи 241 БК Российской Федерации.

30. По строкам 32, 33 отражаются денежные взыскания (штрафы), налагаемые на исполнителей государственного контракта в рамках государственного оборонного заказа.

31. По строкам 34, 35 отражаются денежные взыскания (штрафы), налагаемые на лиц за правонарушения и виновных в причинении ущерба имуществу, находящемуся в федеральной собственности.

32. По строкам 36, 37 отражаются страховые выплаты от возмещения ущерба при возникновении страховых случаев по обязательному страхованию гражданской ответственности владельцев транспортных средств.

33. По строкам 38, 39 отражаются страховые выплаты от возмещения ущерба при возникновении иных страховых случаев в соответствии с законодательством Российской Федерации.

34. По строкам 40, 41 отражаются суммы штрафных санкций за нарушение законодательства Российской Федерации о размещении заказов на поставки товаров, выполнение работ, оказание услуг для нужд Российской Федерации.

37. По строке 46 отражаются доходы, полученные от приносящей доход деятельности от привлечения осужденных к оплачиваемому труду (в части прочих поступлений) в соответствии с пунктом 10 статьи 241 БК Российской Федерации.

38. По строке 47 отражаются средства бюджетных ассигнований собственных бюджетов органов государственной власти субъектов Российской Федерации, поступающие учреждениям и органам УИС согласно положениям статьи 10.1 Закона Российской Федерации от 21.07.1993 N 5473-1 «Об учреждениях и органах, исполняющих уголовные наказания в виде лишения свободы».

40. По строкам 50, 51 отражаются средства, полученные в виде грантов от негосударственных организаций в соответствии со статьями 41, 47 БК Российской Федерации, статьей 582 ГК Российской Федерации, статьей 10.1 Закона Российской Федерации от 21.07.1993 N 5473-1 «Об учреждениях и органах, исполняющих уголовные наказания в виде лишения свободы».

41. По строкам 52, 53 отражаются благотворительные пожертвования, предоставляемые негосударственными организациями, учреждениям и органам УИС в соответствии с положениями статьи 582 ГК Российской Федерации, Федерального закона N 7-ФЗ, Федерального закона N 135-ФЗ.

42. По строкам 54, 55 отражаются благотворительные пожертвования, предоставляемые физическими лицами учреждениям и органам УИС в соответствии с положениями статьи 582 ГК Российской Федерации, Федерального закона N 7-ФЗ, Федерального закона N 135-ФЗ.

43. По строке 56 отражаются средства неиспользованных бюджетных ассигнований собственных бюджетов органов государственной власти субъектов Российской Федерации, поступающие учреждениям и органам УИС.

44. По строке 57 отражаются остальные (не указанные в предыдущих строках) платежи в федеральный бюджет с указанием конкретных кодов бюджетной классификации. Данные по строке 57 подлежат обязательной расшифровке в пояснительной записке к отчету, представляемой отдельным файлом.

Во втором разделе формы (строки 58-59) отражаются сведения о поступлении доходов в бюджеты муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга по месту нахождения органа или должностного лица, принявшего решение о наложении денежного взыскания (штрафа).

45. По строкам 58, 59 отражаются штрафы за нарушение законодательства Российской Федерации в области обеспечения санитарно-эпидемиологического благополучия, налагаемые главным санитарным врачом Федеральной службы исполнения наказаний, главными санитарными врачами территориальных органов ФСИН России в соответствии с положениями статей 6.3-6.7, части 2 статьи 7.2, статей 8.2, 8.5, 14.44-14.46, части 1 и пункта 6 части 2 статьи 23.13 КоАП Российской Федерации.

46. В случае превышения начисленных денежных средств по кодам доходов над перечисленными средствами в пояснительной записке к отчету должны быть указаны причины отклонений с указанием объемов отклонений по каждой причине в табличном виде.

| Наименование территориального органа ФСИН России | ||

|---|---|---|

| Строка | Отклонение поступления средств к начислению (тыс. рублей) | Причина отклонения |

47. В случае отклонения фактических перечислений в доход федерального бюджета от прогнозных показателей (на 15% и более) в пояснительной записке к отчету должны быть указаны причины отклонений с указанием объемов отклонений по каждой причине в табличном виде.

| Наименование территориального органа ФСИН России | ||

|---|---|---|

| Строка | Отклонение поступления средств к прогнозу поступления (тыс. рублей) | Причина отклонения |

48. Пояснительную записку и таблицы к отчету представлять в формате Microsoft Word одним файлом.

III. Условия логического контроля

Строка 1 = сумме строк 2, 3, 4, 5, 6 по графам 1, 2, 3.

Строка 8 = сумме строк 9, 10, 11, 12, 13 по графам 1, 2, 3.

IV. Порядок представлений отчета

49. Учреждения, подведомственные территориальным органам ФСИН России, представляют в территориальные органы ФСИН России отчет к 6 числу месяца, следующего за отчетным.

Учреждения, непосредственно подчиненные ФСИН России, а также территориальные органы ФСИН России представляют отчет в ФКУ НИИИТ ФСИН России к 7 числу месяца, следующего за отчетным.

ФКУ НИИИТ ФСИН России представляет сводный ежемесячный отчет в финансово-экономическое управление ФСИН России к 10 числу месяца, следующего за отчетным.

50. Сведения представляются по состоянию на первое число месяца, следующего за отчетным, нарастающим итогом с начала года, в тысячах рублей с одним десятичным знаком после запятой.

51. Представление сведений учреждениями, непосредственно подчиненными ФСИН России, и территориальными органами ФСИН России осуществляется по электронной почте в виде специального файла, формируемого при помощи программных средств, разработанных ФКУ НИИИТ ФСИН России для сбора, обработки и анализа данных по форме ФСИН-13 (Доходы). Перед формированием программных файлов для отправки необходимо осуществить контроль данных на соответствие условиям логического контроля. Сотрудник УИС, ответственный за составление формы ФСИН-13 (Доходы), при формировании программного файла указывает: должность, фамилию, имя, отчество, номер телефона и дату составления отчета. Режимы контроля и выгрузки данных описаны в руководстве пользователя к программному средству.

52. Передача сведений в ФКУ НИИИТ ФСИН России осуществляется по ведомственным каналам электронной связи.

53. После отправления формы ФСИН-13 (Доходы) требуется связаться с ФКУ НИИИТ ФСИН России и получить подтверждение о ее получении.

54. Учреждения, непосредственно подчиненные ФСИН России, и территориальные органы ФСИН России, получившие из ФКУ НИИИТ ФСИН России уведомления об ошибках, допущенных в представленных сведениях, обязаны в течение суток принять меры по устранению выявленных недостатков и направлению исправленной формы ФСИН-13 (Доходы) в ФКУ НИИИТ ФСИН России с пометкой «Исправлено».

В тех случаях, когда ошибки обнаружены после представления формы ФСИН-13 (Доходы) в финансово-экономическое управление ФСИН России, изменения в форму ФСИН-13 (Доходы) вносятся за следующий отчетный период в порядке, установленном настоящей инструкцией.

Обзор документа

ФСИН обновила месячную статформу для представления сведений о поступлении доходов в бюджеты бюджетной системы РФ. Она подается учреждениями, непосредственно подчиненными ФСИН, и территориальными органами Службы. Приведена инструкция по заполнению и представлению новой статформы.