Как снять обременение по ипотеке в Сбербанке

После погашения ипотеки обременение с приобретенной недвижимости должно быть снято. В Сбербанке процедура осуществляется автоматически, но бывшему заемщику следует проконтролировать ситуацию.

После погашения ипотеки обременение с приобретенной недвижимости должно быть снято. В Сбербанке процедура осуществляется автоматически, но бывшему заемщику следует проконтролировать ситуацию.

Как снять обременение в Сбербанке

Ограничение будет снято без участия заемщика. Процедура запускается после того, как долг полностью погашен и у заемщика не осталось иных обязательств перед кредитором по кредитному договору.

От заемщика не требуется, чтобы он специально посещал банк, писал заявление в МФЦ или обращался в Росреестр.

Как понять, что обременение снято

Для удобства клиентов соответствующее уведомление будет выслано на телефон клиента, указанный в анкете. При смене номера телефона, необходимо уведомить кредитора, переключить мобильный банк, иначе сообщение будет выслано на привязанный номер и пользователь его может не получить.

Как осуществляется операция:

После погашения ипотеки заемщик получает смс-уведомление от кредитора о начале процесса. Срок доставки сообщения 2 дня;

В смс-уведомлении будет ссылка, чтобы можно было войти в личный кабинет ДомКлик;

Процедура занимает 30 дней, например, ипотека погашена 15 июля, значит ограничения будут сняты не ранее 14 августа;

Заемщик получит смс-уведомление о снятии обременения.

После входа в по указанной ссылке, заемщик сможет увидеть статус операции, контролировать его изменение.

Что делать, если не получил СМС

Бывают сбои и смс не доходит до получателя. Это может произойти при смене номера телефона, если у банка возникли дополнительные вопросы к заемщику.

В этом случае можно написать заявление для снятия ограничений на сайте ДомКлик.

Потребуется ввести информацию о заемщике, параметры кредитного договора, представить другие необходимые сведения. После заполнения, заявление отправляется в банк для рассмотрения, сроки процедуры являются стандартными.

Если требуется ускорить процесс, можно обратиться в Службу поддержки или написать заявление на сайте. В этом случае процедура будет произведена по согласованию с банком ранее установленных сроков.

Как проверить снятие обременения

Осуществить проверку снятия ограничений на распоряжение недвижимостью можно разными способами.

В справочном сервисе Росреестра

Открыть сайт Росреестра по ссылке;

Сформировать запрос на получение справочной информации;

Графа «Права и ограничения» не заполняется;

На сайте Госуслуг

При наличии у заемщика идентифицированной учетной записи на портале Госуслуг, он сможет получить информацию с помощью портала.

Авторизоваться на сайте;

Открыть личный кабинет на сайте Росреестра;

Нужная информация будет размещена под «Моими объектами».

Через выписку из ЕГРН

Заказать выписку можно через сайт Росреестра по ссылке.

Также заемщик может обратиться в МФЦ и заказать выписку из ЕГРН. Документ предоставляется платно, срок и его изготовления составляет 3-5 дней.

Как снять обременение с квартиры: инструкция

Рассказываем, как снять обременение с жилья.

Обременение на квартиру — частое явление. Обременение означает, что владелец не может распоряжаться своим имуществом в полной мере, например продать, завещать или подарить без согласия третьих лиц. Это ограничение прав собственника.

Обременение может быть добровольным или принудительным. В первом случае владелец сознательно лишает себя части прав на квартиру. Например, взяв кредит под залог. Во втором случае это происходит без его согласия, самый частый вариант — арест имущества.

Важно понимать, что при покупке недвижимости обязательства полностью переходят к новому владельцу.

Виды обременения

Что же может стать причиной для обременения? Есть несколько вариантов.

Как снять обременение после погашения ипотеки

Разберемся, как это сделать самостоятельно.

Документы для снятия обременения

Теперь банк обязан вернуть погашенную закладную на квартиру, то есть с отметкой об отсутствии кредитных обязательств.

Как снять обременение с квартиры: способы

Когда все документы собраны, есть два варианта снять обременение.

В редких случаях закладная отсутствует. Тогда документы подаются совместно с представителем банка-кредитора.

После приема документов выдается расписка. В ней, помимо перечня принятых бумаг, указан номер заявки, по которому можно отслеживать ее статус на сайте. Это занимает пять — десять рабочих дней.

Как проверить отсутствие обременения

После получения подтверждения о снятии обременения необходимо это проверить через выписку ЕГРН. Это можно сделать либо на портале Росреестра, либо в МФЦ.

Комментарий эксперта

Елена Федорова, юрист в сфере земельных отношений, строительства и защиты прав обманутых дольщиков:

— Снятие обременения — несложная, стандартная процедура. Но порой трудности все же возникают.

Случается, что банк некорректно рассчитывает проценты, на кредитном счете остается пусть небольшой, но остаток. Постепенно на сумму начисляются пени и штрафы, и в результате добросовестный плательщик превращается в должника. При погашении кредита — как ипотечного, так и потребительского — важно незамедлительно получить подтверждение в банке об отсутствии задолженности, это избавит от трудностей в дальнейшем. При наличии такого документа отказать в снятии обременения могут лишь по формальному признаку: из-за отсутствия уплаты госпошлины или обращения ненадлежащего лица.

Заявление о снятии обременения должны подать все собственники помещений. Тот факт, что вы родственник собственника, не будет являться основанием для принятия от вас заявления.

Не следует затягивать с решением вопроса снятия обременения. Сбербанк данный процесс запускает автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно. Единственное, что необходимо проконтролировать, — наличие вашего актуального телефона в распоряжении банка. Если меняли номер, сообщите менеджеру ближайшего отделения.

Если у вас договор не со Сбербанком, не затягивайте. Снимите обременение и получите право свободно распоряжаться своей недвижимостью оперативно. Впоследствии может возникнуть ситуация реорганизации или ликвидации коммерческого банка, что существенно осложнит процесс, а может привести и к судебным спорам.

По итогу снятия обременения получите выписку из ЕГРН, она носит бессрочный характер. Регулярно заказывать выписку смысла не имеет, а вот подать в МФЦ заявление о запрете внесения изменений в ЕГРН без вашего личного присутствия желательно. Так вы обезопасите себя от потенциальных мошеннических действий, количество которых растет, и избавите от риска проведения регистрационных действий без вашей воли. Такое заявление государственной пошлиной не облагается.

Снятие обременения по ипотеке

Что такое обременение по ипотеке?

Обременение по банковской ипотеке – это наложенные в силу договора ограничения на право собственности.

Ограничения определяются Гражданским кодексом, ФЗ№ 102 и условиями соглашения с банком. Недвижимость, находящуюся под залогом, нельзя обменивать, дарить, продавать и, в некоторых случаях, сдавать в найм без официального согласия залогодержателя.

Обременение банк накладывает после покупки клиентом жилья на кредитные средства. Основанием для этого является договор. Приобретаемый объект, по условиям документа, на весь срок выплаты долга передается в залог банку в качестве обеспечения клиентом его финансовых обязательств.

![]()

Данные о том, что объект находится под ограничениями, заносятся в единую базу недвижимости Росреестра. Обычно процедуру регистрации ипотеки проводят сразу в день заключения соглашения с финансовым учреждением.

Когда можно снять обременение с квартиры по ипотеке?

Освободить объект недвижимости от ограничений можно только в том случае, когда банк не имеет финансовых претензий к собственнику жилплощади. Иными словами, снятие обременения с квартиры по ипотеке возможно лишь после возврата кредита с процентам в полном объеме. Причем внесение последнего платежа может быть как по графику, так и досрочно.

Росреестр погашает запись о наложении ограничений на основании одного из предоставленных документов:

В случае отсутствия каких-либо претензий и судебных разбирательств документом, на основании которого собственник может погасить запись о залоге, является заявление, написанное лично им и представителем банка, и закладная. Начать процедуру можно уже на следующий день после внесения последнего платежа.

![]()

Условия снятия обременения по ипотеке

Для снятия обременения с залогового жилья существует стандартная процедура. Предусмотрена возможность оформления документов с помощью местного МФЦ, и, тем не менее, отдельные сложность все же иногда возникают.

Случается, что проценты (особенно при досрочном погашении долга) рассчитываются неправильно и на кредитном счете остается минимальная сумма долга. Постепенно на эту небольшую сумму начисляются пени и штрафы, в результате чего добросовестный плательщик превращается в должника.

Банковское учреждение должно передать заемщику официальные бумаги, которые подтвердят то, что кредитополучатель оплатил всю сумму ипотеки и договор закрыт. Эта справка нужна для того, чтобы МФЦ передал бумаги о снятии обременения, нужный для внесения записи в ЕГРП.

Срок снятия обременения по ипотеке

В соответствии со ст. 25 ФЗ №264, снятие обременения по ипотеке Росреестр проводит в течение 3 рабочих дней с момента подачи собственником документов.

Если бумаги подавались через МФЦ, то процесс может затянуться на 1-2 дня, так как центру потребуется дополнительное время на пересылку документов.

![]()

Срок увеличится до 5 рабочих дней, если собственник хочет снять обременение по ипотеке на объект, приобретенный по долевому строительству.

Некоторые финансовые учреждения самостоятельно проводят данную процедуру. Но в этом случае сроки будут затянуты до 3-4 недель.

Какие нужны документы для снятия обременения?

После внесения последнего платежа по ипотечному кредиту, гражданин должен обратиться в банк, для получения документа подтверждающего полную выплату долга. Специалист по ипотечному кредитованию консультирует по процедуре снятия обременения.

Требуется собрать документы, согласно следующему перечню:

![]()

Чтобы получить письмо из банка, нужно подать следующее заявление:

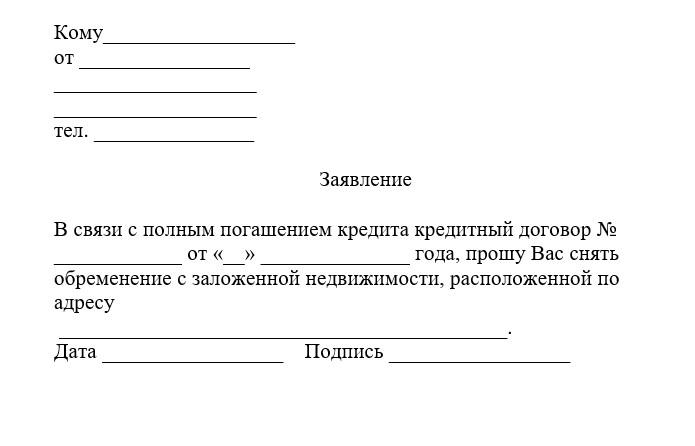

Образец заявления на снятие обременения

Заявление

Что потребуется указать:

Образец заявления в Росеестр на снятие обременения

Бланк заявления можно запросить в банке или в регистрирующем органе. Документ должен быть заверен финансовым учреждением. Если у квартиры несколько собственников, то заявление должен написать каждый из них.

Заявление может не потребоваться, если банком была оформлена закладная. В этом случае в качестве документа-основания в Росеестр можно подать закладную с печатью банка и отметкой о том, что кредит погашен и финансовое учреждение не имеет финансовых претензий к заемщику.

![]()

Госпошлина

Снятие с квартиры ограничений требует внесение изменений в реестр недвижимости.

Выписку на бумажном носителе можно заказать через МФЦ — госпошлина составляет 460 рублей.

Выписка из ЕГРН в электронном виде обойдется дешевле, госпошлина за эту услугу составляет — 290 рублей.

Повторное Свидетельство о государственной регистрации права не выдается

Следует учитывать, что оплачивать пошлину потребуется каждому участнику процедуры.

Новый документ оформлять не обязательно, так как по закону и фактически объект недвижимости после процедуры снятия ограничений уже становится свободным от прав третьих лиц. Однако в старом документе о праве владения будет значиться запись о залоге. Если собственник хочет получить бумагу без этой записи, то может заказать свидетельство. Правоустанавливающий документ подготавливается в течение 10-14 дней.

Способы подачи заявления

Существует несколько вариантов подачи бумаг и заявления.

Через регистрационную палату

В Росреестр можно обратиться как лично, так и дистанционно, отправив документы по почте. Порядок прохождения процедуры следующий:

Что делать после погашения ипотеки

Когда остались далеко позади хлопоты по оформлению ипотечного кредита, уже куплена квартира и осталось внести последний платеж, не стоит расслабляться. Чтобы недвижимость приобрела статус полноценной собственности и взаимоотношения с банком официально были прекращены требуется провести ряд мероприятий. О которых по порядку расскажем.

Закрытие взаимоотношений с банком

Уделите должное внимание процедуре закрытия отношений с кредитной организацией, чтобы не возникало проблем по прошествии времени, связанных с долгами, штрафами, обременениями.

Что потребуется?

Заемщик должен самостоятельно позаботиться о том, чтобы завершить процесс выплаты ипотечного долга. Со стороны кредитуемого потребуется наличие свободного времени, соблюдение порядка и тщательная проверка правильности оформления документов.

Доказательством погашения долга перед банком будут служить две бумаги:

Их получить нужно в отделении кредитной организации, в которой происходило оформление ипотеки.

Пошаговые действия

Порядок действий, связанных с закрытием долга таков:

Правильное погашение последнего платежа

Заемщик вместе с кредитом получает график платежей, в котором расписан порядок погашения долга. Можно:

Дата последнего платежа может быть плановой или досрочной.

Только после того, как банк произведет перерасчет, можно вносить деньги в кассу или дистанционно.

Окончательный платеж необходимо производить на основании официально предоставленной выписки о сумме долга. Только в этом случае можно быть уверенным, что долговых обязательств перед банком не останется.

Потратьте время на посещение офиса организации, убедитесь, что:

Обязательно запросите справку, свидетельствующую о закрытии счета, которую могут выдать сразу или в течение нескольких дней. Проверьте ее содержание при получении.

Снятие обременения

Так как ипотека всегда подразумевает передачу недвижимости в залог банку, во избежание того, чтобы с ней могли произвести какие-то противоправные действия без ведома кредитора. Поэтому наложенное обременение необходимо снять, обратившись в Росреестр с пакетом документов, предварительно оплатив госпошлину:

Обращение и передача документов в Росреестр может осуществляться как лично, так и дистанционно, в частности через сайт «Госуслуги». Во втором случае потребуется заверить копии нотариально.

Погашение регистрационной записи

После того, как документы вместе с заявлениями поступят в орган регистрации, в течение трех дней регистрационная запись будет погашена. То есть в Росреестре будет регистрационная запись о том, что объект находится в собственности владельца. Подтверждением записи будет выписка из ЕГРП, а также заверенная печатью отметка на закладной о том, что обязательства в полном объеме исполнены в срок.

Закладная после погашения ипотеки

Закладная по ипотеке, с регистрационным номером Росреестра, подписанная заемщиком подтверждает факт того, что недвижимое имущество является предметом залога. Ответственность за ее оформление лежит на залогодателе, а хранится она до погашения ипотеки у залогодержателя или у третьего лица, которому может быть передана или продана.

Как только долг будет погашен держатель закладной без промедления должен вернуть закладную, поставив отметку о погашении на основании акта приема-передачи. Процедура носит заявительный характер и не может затянуться на срок более месяца.

Погашенная закладная предъявляется в Росреестр при снятии обременения для аннулирования. Хранится вместе с другими документами по ипотеке длительный период.

Возможные проблемы и нюансы

Чтобы избежать попадания в сложную ситуацию, необходимо учитывать все нюансы, касающиеся закрытия ипотечного договора:

Когда снова можно взять ипотеку?

Закон не запрещает оформление ипотечного кредита даже во время действия уже имеющегося. Весь вопрос в том, есть ли у претендента достаточные финансовые возможности для погашения двух ипотек. Речь идет только об официальном и законном доходе.

Если заемщик имеет хорошую репутацию в банковской сфере, получает приличную зарплату, может внести требуемую сумму в качестве первоначального взноса, он может взять вторую ипотеку или повторную сразу после погашения первой.

Важно знать, что прекращение долговых обязательств необходимо закрепить официальными документами. Все этапы носят заявительный характер и не производятся автоматически.

Что делать после закрытия ипотеки

Выплата ипотеки занимает достаточно продолжительное время. Но полный расчет с банком – еще не последний шаг к закрытию сделки. Существует еще множество формальностей, которые нужно соблюсти, чтобы вывести квартиру из залога и забыть о долгосрочных займах. О шагах, которые вам необходимо совершить, чтобы полностью закрыть ипотечный кредит, подробно расскажет Выберу.ру.

Совершение последнего платежа по кредиту

Задолженность погашается в соответствии с установленным банком графиком. Вы можете как следовать ему, внося на счет ровно столько, сколько прописано в договоре, а можете погасить займ досрочно – и вносить больше, чем предусмотрено договором. Однако об этом предварительно стоит уведомить кредитора — либо в отделении, написав соответствующее заявление, либо позвонив в колл-центр организации. Тогда организация будет автоматически производить перерасчет в вашу пользу.

Справка должна обязательно указывать дату последнего взноса, номер кредитного договора и номер его заключения, а также ФИО заемщика, дату выдачи и информацию о подписавших бумагу лицах. Наконец, в ней должны быть фраза, подтверждающая, что у банка нет претензий к клиенту, а ссуда полностью погашена.

Возврат закладной

Дом или квартира передаются в залог банка, и это подтверждает закладная – ценная бумага, которая регулирует отношения между заемщиком и кредитором. В ней прописаны основные условия займа, а значит, что при выявлении разночтений в договоре преимущество будет именно у закладной. Поэтому к оформлению этого документа необходимо подходить с особенной осторожностью.

Ипотека может быть оформлена как с гарантией, так и без нее. На самом деле эта ценная бумага нужна в основном финансовой организации, так как именно она потребуется для перезалога или продажи квартиры другой организации в случае, если вы не будете справляться с долговыми обязательствами.

После того, как вы закрыли ссуду, банк обязан передать вам оригинал закладной с отметкой об исполнении долговых обязательств и отсутствии к вам претензий со стороны кредитора. Также обязательно должна стоять дата внесения последнего платежа и его точная сумма.

Снятие обременения с недвижимости

Следующий шаг – погашение регистрационной записи об ипотечном кредите.

После того, как все необходимые документы будут переданы в Росреестр, обременение с недвижимости будет снято, а бывший заемщик станет его полноправным владельцем и сможет совершать любые операции с имуществом – продажу, дарение и т. д.

Погашение регистрационной записи, как правило, занимает около 3−5 рабочих дней, а вся информация о состоянии вашего дела будет находится на сайте органа регистрации в свободном доступе.

Возмещение страховой выплаты

Ипотека полностью завершается после того, как вы снимите обременение с недвижимости – ваши отношения с банком заканчиваются, а квартира переходит в полное ваше распоряжение. Однако на этом можно не останавливаться и получить часть страховых выплат, если ни один из приведенных в вашей страховке случаев не наступил.

Как правило, просьбы о возврате неиспользованных средств удовлетворяются в 99% случаев. Однако всю зависит от страховой компании и условий соглашения, заключенного вами. Поэтому перед обращением в СК прочитайте свой договор. В нем не должно быть пункта, запрещающего возврат неиспользованных средств.

При положительном исходе договор будет расторгнут сразу же, а вы вскоре получите деньги. Если же СК отказывается совершать возврат, то придется обратиться в суд.

Выделение долей при использовании материнского капитала

Родители, имеющие 2 и более детей могут получить материнский капитал и направить его на погашение части ипотечного кредита или на первоначальный взнос.

Соглашение составляется таким образом, что в будущем можно уменьшить или перераспределить доли в случае рождения детей в будущем. При этом закон не оговаривает размер долей и никак не регулирует этот момент. Поэтому вам нужно отталкиваться от действующих норм площади на одного человека. На сегодняшний день норма составляет 12 квадратных метров на человека.

Операция осуществляется в Росреестре. После принятия решения каждый участник получит свое свидетельство с указанием размера доли.

Заключение

Ипотека – очень сложный по структуре кредит. Она погашена только после того, как вы вернули полную сумму и вывели квартиру из-под залога, а для этого нужно обратиться в организацию, в которой вы оформили ипотечный займ, и подписать несколько важных документов. Однако если вы заранее подготовитесь к этой операции, она не составит большого труда – а в результате вы надолго забудете про визиты в банк.