Зачем нужны однодневные облигации?

Вы когда-то упоминали, что существуют однодневные облигации, но не объясняли подробно. Расскажите, что это вообще такое? Какой смысл выпускать такие облигации? Стоит ли вкладываться?

Такие бумаги выпускает банк ВТБ. Их суть отражена в названии: однодневные облигации погашаются на следующий рабочий день.

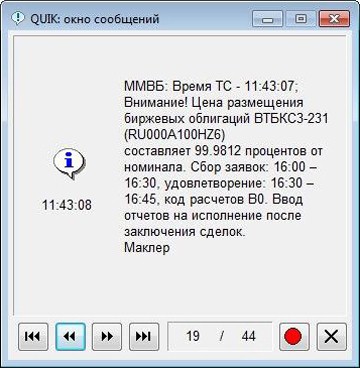

Только за июнь 2019 года появилось 19 таких облигаций. Сообщения о них можно найти в интернете, например в разделе новостей об облигациях сайта «Финмаркет». Уведомления об однодневных облигациях также появляются в торговом терминале, но это может зависеть от настроек программы.

У меня нет данных о том, как ВТБ использует полученные деньги, но вряд ли банк делает это себе в убыток. Нам важнее то, что однодневные облигации подходят, чтобы временно разместить свободные деньги на брокерском счете, — это называется парковка. Правда, есть нюансы.

Как это работает

Однодневные облигации — это дисконтные облигации. У них нет купона, но они размещаются по цене ниже номинала, а погашение происходит по номиналу. Это и дает доход.

Размер дисконта немного отличается у разных облигаций. По данным «Финмаркета», 13 мая ВТБ предлагал купить облигации КС-3-194 за 99,9805% номинала, а 9 июля за КС-3-234 просили 99,9821% номинала.

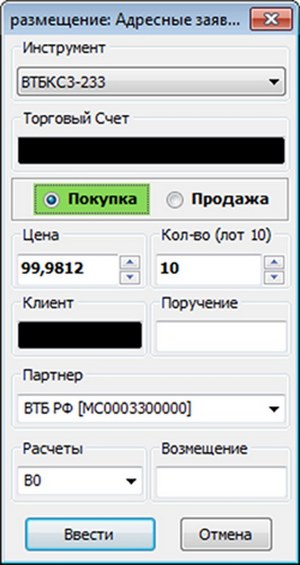

Такие облигации можно купить у эмитента при размещении в режиме адресных заявок. Это можно сделать через торговый терминал, например QUIK, или позвонив брокеру. В одном лоте 10 облигаций.

Заявки принимаются с 16:00 до 16:30 с понедельника по четверг и с 15:00 до 15:30 в пятницу. Облигации появляются на счете в течение 15 минут после того, как закончится сбор заявок.

Погашение происходит автоматически на следующий день в 12:00, и деньги поступают на счет.

Если облигация размещена в пятницу, то ее погасят в понедельник. Дисконт у таких бумаг чуть больше, чем у обычных, так что можно заработать больше.

В чем польза

Можно разместить свободные деньги на день, а в случае с «пятничными» облигациями — до понедельника. Это бывает полезно тем, кто ищет инвестиционные идеи и хочет временно вложить свободные средства. Так деньги на брокерском счете принесут хоть какой-то доход.

Облигации не торгуются на вторичном рынке — значит, нет просадок цены и спреда между ценой покупки и продажи. Погашение происходит по номиналу.

Риск минимальный: вы даете деньги в долг на 1–3 дня. К тому же ВТБ — государственный банк, то есть вряд ли с ним что-то случится.

Однодневные облигации ВТБ — что это и стоит ли в них инвестировать?

Инвестпривет, друзья! Ежедневно на Московской бирже банк ВТБ выпускает однодневные облигации без купона, приобрести которые может любой желающий. Что это за инструмент, как он работает и чем интересен инвесторам? Давайте разбираться во всем по порядку.

Как работают однодневные облигации

Впервые однодневные облигации появились на рынке 24 ноября 2016 года. Банк ВТБ представил абсолютно новый инвестиционный инструмент, который поначалу был интерес только другим банкам и крупным институтам, но сейчас данной разновидностью бондов интересуется всё большее число частных инвесторов.

Вот анонс этого мероприятия.

Работают однодневные облигации ВТБ таким образом:

Стоп – скажите вы, а где деньги? Очень просто. «Однодневки» являются бескупонными бондами, т.е. по ним не выплачивается купонный доход. Прибыль образуется за счет того, что облиги выставляются на биржу по цене ниже номинала – например, за 99,7%. А погашение идет по номиналу – в случае с облигациями ВТБ это 1000 рублей. Проще говоря, вы купили облигацию за 997 рублей, а получили на следующий день 1000 рублей. Прибыль – 3 рубля.

Что интересно, если вы купили облигации в пятницу, то получите прибыль за 3 дня, так как будете владеть ими пятницу, субботу и воскресенье – эмитент пропорционально увеличивает дисконт. Неудивительно, что на выходные на такие облиги повышенный спрос – это вообще единственный способ получить гарантированную прибыль за выходные, ведь фондовый рынок в эти дни не работает.

Для чего ВТБ использует займы?

Но зачем ВТБ выпускать такие сверхкороткие облигации? Есть такое понятие, как овернайт – однодневные операции, подразумевающие размещение денежных средств на короткий счет. Банки используют овернайт, чтобы вложить избыточную ликвидность (свободные деньги) в какой-либо безрисковый инструмент. Чаще всего – это депозиты ЦБ, но могут давать в долг другим банкам, в т.ч. зарубежным. Еще овернайтовые средства могут быть использованы для спекуляций.

Что делает ВТБ с привлеченной ликвидностью – непонятно, но раз он так делает уже более 2 лет, то результат есть. Иначе эксперимент был бы признан неудачным 🙂 Скорее всего, он кредитует другие банки или участвует в депозитных аукционах ЦБ. Кстати, ЦБ овернайт использует для стабилизации курса рубля. Такой вот молодец.

Доходность однодневных облигаций

Что-либо однозначно сказать о прибыльности однодневных облигаций сложно. Дело в том, что ВТБ назначает дисконт в зависимости от своих потребностей, и каждый день его значение разное. Но в среднем доходность однодневных облигаций ВТБ составляет 6-6,5%. По крайней мере, по состоянию на 2018 год. Как будет в 2019 году – увидим.

Как видно, прибыльность вложений даже ниже, чем ключевая ставка ЦБ РФ. И некоторые депозиты оказываются выгоднее, без необходимости каждый раз реинвестировать деньги.

К тому же всю прибыль вы не получите, так как ее съедят налоги и комиссии.

Особенности налогообложения

Операции с однодневными облигациями попадают в налогооблагаемую базу, и с прибыли между покупкой и продажей придется уплатить налог на доход физических лиц – 13%.

Казалось бы, что однодневные бонды ВТБ являются корпоративными и подпадают под действие льготы. Напомню, что в соответствии со статьей 217 НК РФ дисконтный доход, полученный при погашении корпоративных облигаций, освобождается от уплаты налогов.

Однако в статье 214 того же Налогового кодекса указано, что данное правило (точнее, льгота) применяется в отношении ценных бумаг, по которым рассчитывается рыночная котировка – т.е. средневзвешенная цена по сделкам, проведенным в течение одного торгового дня. А в отношении однодневных облигаций ВТБ котировки не рассчитываются – по этому инструменту торги на бирже отсутствуют. Инвесторы покупают «однодневки» напрямую у эмитента.

Следовательно, однодневные облигации всё-таки подпадают под налогообложение.

Далее два варианта:

Если торговых операций было несколько – рассчитывать налоги придется для каждой из них.

Комиссии

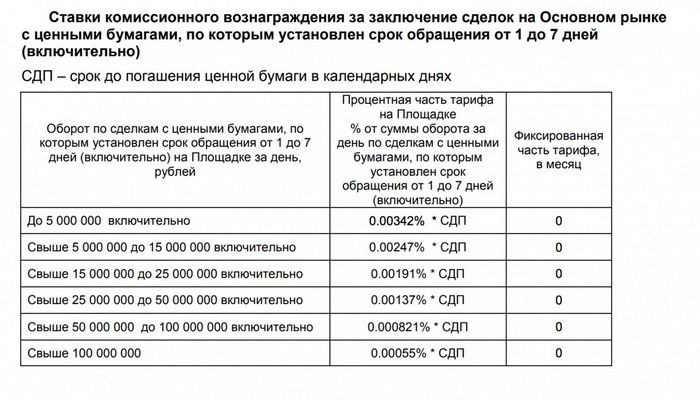

Каждый брокер сам назначает комиссии за покупку-продажу активов. Однодневные облиги обращаются на фондовой секции, так что смотрите комиссии именно для этого класса инструментов.

Например, у Сбербанка это 0,06% по тарифу «Самостоятельный», у БКС – от 0,0177% до 0,0531 по тарифу «Профессиональный» в зависимости от оборота, у Финама – 0,0354% по плану «Дневной» (везде указаны расценки при обороте до 1 млн рублей в день).

Что интересно, если покупать однодневные облигации через брокера ВТБ, то он предлагает пониженную комиссию – 0,00342% против стандартных 0,0513% по тарифу «Инвестор-стандарт». Т.е. налицо экономия в 15 раз!

Поэтому выгоднее покупать однодневные облигации ВТБ именно у брокера ВТБ. Но у других брокеров тоже можно – правда, дороже.

Где и как купить

В зависимости от брокера порядок действий может быть разный. И доступ к инструменту дают не все брокеры. Лучше заранее позвонить и уточнить, можно ли купить однодневные бонды на вашем тарифе.

Купить однодневные облигации можно тремя основными способами:

Так как однодневные бонды являются внебиржевым инструментом, то их покупка осуществляется через вкладку «Текущие торги» – «РПС». Далее нужно найти облигации по тикеру ВТБ КС и добавить доступные инструменты в свою таблицу.

Номинал одной облигации – 1000 рублей, в одном лоте продается 10 бумаг. Следовательно, минимальная сумма покупки однодневных облигации ВТБ – 10 тысяч рублей.

Стратегии использования однодневных облигаций

Самая очевидная стратегия – «парковка» средств на ночь. Особенно эффективно работает в период с пятницы по понедельник. По выходным фондовая биржа не работает, и торговать с другими инструментами не получится.

Кроме того, можно размещать в однодневные бонды свою избыточную ликвидность, пока думаете, чего еще прикупить. Чтобы деньги не лежали мертвым грузом на счете.

Однодневные облигации доступны к покупке на ИИС. Поэтому можно использовать налоговый вычет типа Б, чтобы освободить свою прибыль от налога. Считайте, сразу +13% к сумме дохода.

Можно использовать и тип вычета А на ИИС. Но если ваша цель – просто получить налоговый вычет на сумму взноса, то проще и эффективнее использовать другие консервативные инструменты, которые не нужно реинвестировать буквально каждый день. Например, есть немало облигаций с доходностью выше депозита. Или можно собрать портфель из недооцененных акций, особенно, если вы планируете инвестировать на несколько лет и готовы ждать.

Кроме того, если хотите зарабатывать на межбанковских ставках, то используйте ОФЗ с привязкой к значению РУОНИА — это эффективней, чем однодневные облигации, и не так заморочено. Купил — и держи себе.

Таким образом, однодневные облигации ВТБ – это очень интересный инструмент, позволяющий зарабатывать ночью или на выходных, но использовать его надо умеючи. Иначе можно переплатить лишнюю комиссию или «погрязнуть» в исчислении налогооблагаемой базы. Есть разные стратегии использования таких бондов – эффективнее всего «парковать» средства на пару-тройку дней, пока ищите лучшее применение деньгам. На этом всё, удачи, и да пребудут с вами деньги!

Однодневные облигации ВТБ

Классическое инвестирование предполагает долгосрочный процесс. В особенности это касается акций, которые имеют повышенный риск и доходность, однако и большинство облигаций выпускается на срок не менее нескольких лет. Поэтому такие бумаги, как однодневные облигации, выглядят на первый взгляд довольно неожиданно. Однако они существуют.

Несколько слов про облигации

Напомню, что облигации — это долговые обязательства того, кто их выпустил. Государство или корпорация берет определенную сумму денег в долг и со временем обещает вернуть больше этой суммы. Для покупателя облигаций доход может складываться из:

Есть разновидности предложенных схем, например у облигаций с амортизацией, или бумаг, индексируемых на уровень инфляции, или бессрочных бондов — но в целом все так, как в указанных пунктах. Однодневные облигации ВТБ соответствуют второму пункту, однако отличаются крайне малым сроком обращения, что делает их почти безрисковыми.

История появления

Впервые однодневные долговые бумаги на рынке появились в ноябре 2016 г. Эмитировал их банк ВТБ. Наблюдательным советом общий лимит на выпуск этих бумаг установлен пять триллионов рублей и рассчитан на несколько размещений. Производиться они будут ежедневно, при этом должны быть обеспечены удобства при расчете. В конце 2019 года ежедневный объем составлял 75 млрд. рублей.

Пресс-служба ВТБ представляет однодневные биржевые облигации как новый продукт для российского фондового рынка, ориентированный на самых разных инвесторов, и рассчитанный для краткосрочных вложений (1-3 дня) свободных средств на счетах клиентов.

Как купить однодневные облигации?

Купить однодневные облигации физическому лицу достаточно просто. С утра, часов в 10-11 московского времени, ВТБ объявляет о намерении выпустить однодневные облигации. Объявление о выпуске должно появиться в торговом терминале в разделе новостей:

Эти же облигации на актуальную дату можно найти по ссылке https://www.rusbonds.ru/cmncorp.asp :

Облигации на один день имеют маркировку «КС-3». Как видно, в данном случае на текущую дату 2 марта размещено чуть меньше половины облигаций на общую сумму 50 млрд. руб. Кликнув на выделенный вариант, можно увидеть немного больше подробностей:

Здесь видна общая сумма к размещению и количество размещаемых облигаций, цена 99,98% от номинала и доходность 5,53% годовых. С чем ее можно сравнить? С доходностью депозитов. В последнем случае даже среди ТОП-10 на момент статьи можно увидеть варианты около 7% годовых и даже чуть выше. Итого, доходность однодневных облигаций ВТБ депозитам проигрывает.

Заявки на приобретение однодневных выпусков принимаются с понедельника до четверга с 16:00 до 16:30 московского времени, а в пятницу с 15:00 до 15:30. Уже на другой день в 12:00 облигации погашаются и инвестору на его счет зачисляются причитающиеся деньги. Быстро и удобно.

❗ Цену на бумаги банк назначает при размещении, т.е. продаются они с дисконтом. Номинальная стоимость таких бондов 1000 рублей, а вот цену приобретения банк устанавливает разную, но ниже номинала. Например, размещенные бумаги от 28.02.20 дают прибыль 45 копеек, но вы владеете ими три дня (28.02.20 — пятница).

Комиссии и налоги

Каждый брокер берет комиссию за проведенные сделки. Ее величина разная, но в любом случае не равна нулю. Так, Сбербанк берет 0,06%, Финам — 0,0354%, ВТБ — 0,0413% от объема покупки. Правда, у самого ВТБ брокера для однодневных облигаций действует пониженная ставка 0,00342% от суммы сделки.

Используя представленные данные, можно провести расчет параметров сделки по покупке однодневных облигаций ВТБКС3-231 с ценой 99,9812% от номинала.

| 1 лот = 10 000 рублей | Доход на 1 лот, руб. | Комиссия брокера, % | Комиссия брокера, руб. | Чистая прибыль, руб. (до уплаты НДФЛ) |

| Финам | 1.88 | 0,0354 | 3,54 | -1.66 |

| Сбербанк | 1.88 | 0,06 | 6,0 | -4.12 |

| ВТБ брокер | 1.88 | 0,00342 | 0,34 | 1,54 |

Отсюда следуют два простых вывода:

Иначе говоря, однодневная облигация ВТБ является внебиржевым инструментом, поэтому налог на прибыль будет удержан. Что, разумеется, не очень хорошая новость для инвестора. О налогах в России и их оптимизации читайте здесь.

Чем удобны однодневные бонды ВТБ

Подобные бумаги уникальны для российского рынка, никто кроме ВТБ ничего подобного не выпускает. С точки зрения инвестора такие облигации обладают целым рядом достоинств :

Если вкратце попытаться определить назначение этих бумаг, то оно в том, чтобы пристроить на ночь временно свободные средства с брокерского счета. Кроме того, бесполезно их искать в числе выпусков, котирующихся на Московской бирже. Как отмечено выше, они не торгуются на вторичном рынке и приобрести их можно непосредственно через терминал в режиме адресной заявки.

Если сравнивать однодневные бонды с зарубежными инструментами, то ближе всего к ним находятся казначейские векселя со сроком действия от недель до года. Они также выпускаются с минимальным дисконтом и служат «тихой гаванью» во времена кризисов, обладая очень малой просадкой — но и минимальной доходностью. Набор таких облигаций формирует фонды денежного рынка.

Недостатки однодневных облигаций

Лайфхак

При возможности не стоит выводить средства с брокерского счета на карту, поскольку в этом случае брокер сразу удержит налог на прибыль. Кстати, не только с поставленной на вывод суммы, а как общий результат по всем сделкам на счете. Лучше пользоваться деньгами в течение года, обеспечивая накопление капитала по принципу сложного процента. При малых суммах эффект от рассмотренных облигаций вряд ли будет заметен, но миллионные капиталы могут дать за месяцы более ощутимую экономию.

Заключение

Краткосрочные облигации овернайт российского рынка выбиваются из общего списка предлагаемых инвестору инструментов. Несмотря на это, они позволяют использовать свободные деньги, имеющиеся на брокерском счете, делая это с минимальным риском. Заложенный принцип — маленький доход лучше, чем никакой. С другой стороны, привлеченные средства могут использоваться ВТБ для совершения долгосрочных и более доходных инвестиций.

Что нужно знать про однодневные облигации ВТБ

Вот уже несколько лет на российском инвестиционном поле курсирует довольно интересный инструмент – однодневные облигации. Впервые эти бонды были размещены для продажи в апреле 2016 года банком ВТБ (ПАО), и с тех пор актив интенсивно используется для регулирования ликвидности. Первые торги не обеспечили должного спроса на бонды, но в дальнейшем наблюдался рост интереса к ним. Попробуем выяснить, стоит ли рядовому инвестору брать на вооружение «новинку».

Что это такое

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Однодневные облигации – это ценные бумаги, выпускаемые эмитентом сроком на один день, и дающие владельцу право на получение заранее известной прибыли к моменту погашения. Такой срок в финансовом мире называется «овернайт», дословный перевод – «через ночь». Как и любая другая облигация, однодневный бонд обладает номинальной стоимостью, доходностью и рыночной ценой. Но для чего эмитенту, в данном случае банку ВТБ, применять столь неэффективные, на первый взгляд, бумаги?

На самом деле банки стараются использовать максимально всю имеющуюся ликвидность, и даже за один день эмитент успевает заработать на предоставленных инвесторами деньгах. Это могут быть и депозиты Центробанку, и выдача коротких кредитов другим финансовым организациям, в том числе зарубежным, спекулятивные операции и т. д. Какой именно способ использования привлеченных денег применяет ВТБ, неизвестно, однако если данные ценные бумаги обращаются ежедневно уже на протяжении 3 лет, то эксперимент можно назвать успешным.

Стоит добавить, что Центральный Банк России использует операции овернайт для стабилизации курса рубля, распределяя излишнюю ликвидность, а ВТБ вполне может помогать ему в этом при достаточном уровне объема торгов. Ведь если не «впитывать» излишнюю денежную массу на рынке, то это может оказать давление на валюту.

Выясняем, как заработать на карантине

Как заработать на карантине: ТОП-10 способов

Как работает рынок однодневных облигаций

По состоянию на апрель 2019 года объем бондов овернайт находится на уровне 75 млрд рублей ежедневно. В первые дни торгов, в 2016 году, эта сумма была меньше в 3 раза, а спрос на бумаги находился на уровне 6 млрд рублей. Соответственно, интерес к облигациям за 3 года вырос троекратно.

Данные бумаги не имеют купонного дохода, прибыль по ним инвестор получает из-за разницы цен покупки и продажи. Ежедневно ВТБ объявляет рыночную цену бонда и объем эмиссии, при этом стоимость покупки бумаги немного ниже номинала. При погашении облигации инвестор получает полную номинальную стоимость – 1000 рублей. Данный тип доходности по бонду называется дисконтным.

После объявления объема эмиссии и рыночной цены бумаги в 10–11 утра по Москве банк приступает к приему заявок на покупку облигаций с 16:00 до 16:45. Этот график актуален с понедельника по четверг, в пятницу прием заявок осуществляется с 15:00 до 15:45. Временем погашения облигации является 12:00 следующего дня, и средства в размере номинальной стоимости в 1000 рублей за бумагу зачисляются на брокерский счет инвестора. Самым выгодным моментом приобретения однодневной облигации является пятница, так как прибыль от бумаги начисляется и за выходные дни, но спрос в это время намного выше.

Никто не отменял брокерского вознаграждения за оказание услуг, но стоит заметить, у самого ВТБ комиссия на данный актив существенно ниже других брокеров. Помимо комиссии, с инвестора будет удержан налог на прибыль в размере 13%.

Если переводить доход от ценных бумаг овернайт в процентное соотношение, то он получится даже ниже вклада в том же банке ВТБ: порядка 6–6,5%, да и комиссия с налогом снижает эту прибыль. Если необходимо использовать свободный капитал на короткий срок, то других альтернатив практически нет, ведь основная масса банковских вкладов срочная, а накопительные счета не дадут такой прибыли на коротком промежутке времени. Приобрести эти ценные бумаги можно не только напрямую у эмитента, но и у других брокеров, однако стоит заранее поинтересоваться о такой возможности.

Реальная инфляция – ключевой показатель для оценки инвестиций

Однодневный бонд что это

Банк ВТБ каждый день выпускает бескупонные облигации, которые каждый желающий может купить на бирже. Не каждый инвестор смог понять, для чего они нужны, и какой в них смысл.

Разберёмся, что к чему:

Так как это бескупонные облигации, то доход образуется исключительно за счёт разницы цен купли-погашения.

Основные вопросы, которые следует задать, чтобы оценить их полезность для частного инвестора или владельца ИИС:

Доходность однодневных облигаций ВТБ

Смысл этих облигаций, конечно же, не в том, чтобы получить высокую доходность. У них есть свои не очевидные преимущества, о которых мы и поговорим в данной статье, но всё же о доходности знать не помешает:

+6,5% годовых

Эта доходность — примерная на конец ноября-начало декабря 2018 года. В зависимости от потребности в деньгах, ВТБ может предлагать чуть более высокую или чуть более низкую доходность, регулируя цены предложения таких облигаций.

На момент, когда пишется эта статья, ключевая ставка ЦБ составляет +7,5%. Т.е. фактически доходность таких облигаций находится на 1% ниже ключевой ставки ЦБ (о роли которой в ценообразовании облигаций мы писали в статье Пищевая цепочка инвестиций).

Налоги по однодневным облигациям

Один из самых сложных вопросов, которые пришлось решать авторам во время написания данной статьи, приходилось менять этот раздел несколько раз.

Сначала мы были уверены, что фин. результат по этим облигациям (разница между ценой погашения и ценой с дисконтом) не должен облагаться НДФЛ. Льгота для корпоративных облигаций, выпущенных с 01.01.2017 года должна распространятся и на эти однодневные облигации, т.к. эти облигации выпущены позже этой даты. Тут уместно применить статью НК:

пункт 17.2 ст. 217, в которой:

«Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

….доходы в виде дисконта, получаемые при погашении обращающихся облигаций российских организаций, номинированных в рублях и эмитированных после 1 января 2017 года»

Однако, изучив многочисленные свидетельства включения фин.рез-та от этих операций в налогооблагаемую базу, и направив запрос в ВТБ, мы получили ответ:

Итак, операции с данным облигациями попадают в налогооблагаемую базу, поэтому итоговая доходность уменьшится пропорционально на размер НДФЛ.

Гораздо более непонятным вопросом был вопрос о том, является ли брокер ВТБ налоговым агентом по операциям с данными облигациями. В каких-то материалах говорилось, что не является (и, значит, инвестору придётся самостоятельно декларировать и перечислять налог от операций с этими бумагами), а логика подсказывала, что так быть не должно.

Фактически, оказались правы и те и другие:

Комиссии при покупке однодневных облигаций ВТБ

У брокера ВТБ стандартная комиссия за сделку по самому распространенному тарифному плану «Инвестор-стандарт» составляет 0,0413% от суммы сделки плюс комиссия биржи 0,01%.

То есть, всего 0,0513% от суммы сделки. При таких комиссионных прибыль от приобретения однодневных облигаций ВТБ действительно теряет свою существенность.

Но на самом деле, персонально для однодневных инструментов у брокера ВТБ есть своя пониженная комиссия, которая составляет 0,00342% от суммы сделки:

То есть, фактическая комиссия для этих облигаций в 15 раз меньше обычной. Это существенно меняет дело. Надо отметить, что биржевая комиссия будет тоже пониженной.

В результате расходы составят около 0,00347% от суммы сделки для клиентов ВТБ, у других брокеров данные комиссии могут отличаться.

Покупка однодневных облигаций ВТБ в пятницу

По пятницам и в предпраздничные дни дисконт увеличивается пропорционально количеству календарных дней до погашения облигаций. Т.е. инвестор получает прибыль как за ТРИ ДНЯ, а не как за один.

То есть, переводя на доступный язык — прибыль от покупки в пятницу или предпраздничные дни — выше, чем при покупке в обычный торговый день.

Теперь, прежде, чем приступить к рассмотрению технических вопросов, связанных с покупкой однодневных облигаций ВТБ, следует рассмотреть возможное их применение для частного инвестора.

Для чего нужны однодневные облигации ВТБ

Все преимущества этого инструмента проистекают из его природы. Особенностями этого инструмента являются:

Важная особенность заключается в том, что по этому инструменту отсутствуют БИРЖЕВЫЕ ТОРГИ. Это значит, что вкупе с остальными характеристиками (краткосрочностью и ликвидностью) по этому инструменту вообще отсутствует риск просадки!

Что же это может нам дать?

Парковка денег на брокерском счёте (или ИИС)

Часто возникают такие ситуации, когда деньги, находящиеся на брокерском счёте будут нужны через какое-то время, и этот срок или неизвестен, или же слишком мал для того, чтобы успеть разместиться в каких-либо ликвидных ОФЗ. В этом случае на помощь придут однодневные облигации ВТБ.

Например, если на счёте находится сумма, близкая к 1 млн. рублей, то за выходные эти деньги могли бы заработать нам… ещё +500 рублей, а это почти половина 1шт. ОФЗ!

Тут возможны и ситуации, о которых обычно больше всего беспокоятся начинающие владельцы ИИС: как выбрать облигации со сроком погашения, близким к дате предполагаемого закрытия ИИС (через три года).

Подобрать выпуск с нужной датой получается только очень приблизительным образом. Такую дату стараются выбирать так, чтобы она наступала чуть раньше срока планируемого закрытия ИИС.

В результате получается, что несколько недель, а то и месяцев деньги лежат на счету и не приносят дохода:

Если воспользоваться на этот срок однодневными облигациями ВТБ то можно получить дополнительную доходность на капитал. Доходность приобретения однодневных облигаций ВТБ не высока, но риски минимальны, а дополнительный доход — вполне на уровне банковского депозита… и начисляется каждый день!

Ликвидный «почти кэш»

Для тех, кто ловит удобный момент для покупки акций, или хочет реализовать технику «Облигационный крокодил», однодневные облигации ВТБ очень хорошо подходят для выжидательной позиции на рынке:

В этом случае каждый день капитал готов к покупкам. Но капитал не просто «пролеживает» в ожидании возможностей, а приносит доходность за счет самого высоколиквидного и консервативного инструмента.

Как вывести деньги с брокерского счёта без уплаты налогов

Для владельцев обычных брокерских счетов брокера ВТБ, которые владельцы ИИС часто открывают в качестве дополнительного способа для инвестирования, эти однодневные облигации ВТБ имеют еще одно важное и прибыльное применение:

НДФЛ при наличии прибыли удерживается у инвестора в двух случаях:

Экономия налога до конца года

Если часть капитала потребовалось изъять с обычного брокерского счета в начале-середине года, то придётся заплатить налог сразу, а не по окончанию налогового периода. Что это значит?

Когда суммы налога составляют десятки тысяч, то за полгода упущенная выгода может составить несколько тысяч рублей. Оставаясь на счету до конца года, эти деньги могли бы ещё «работать» и приносить прибыль инвестору.

Но самое «страшное» заключается в механизме удержания НДФЛ с прибыли при выводе денег с брокерского счёта.

Уход от «несправедливого» налогообложения

Несмотря на то, что налог на доходы физических лиц при продаже ценных бумаг составляет всё те же самые 13% с прибыли, при выводе средств с брокерского счёта брокер может удержать даже 90% от выводимой суммы.

Если наша прибыль на момент вывода денег составляет 100 тысяч рублей, то при выводе суммы 20000 рублей у нас удержат те же самые 13% от ВСЕЙ прибыли. Немного обидно будет, подав заявку на вывод 20 тыс. рублей, получить на банковский счёт всего 7 тысяч?

Проиллюстрировать данный механизм можно следующей табличкой:

Этот механизм кажется немного несправедливым, хоть и формально инвестор ничего не теряет: по окончанию налогового периода этот налог всё равно будет удержан. На сайте ВТБ (и на сайте любого брокера) можно увидеть описание этого механизма удержания НДФЛ.

Конечно, брокеры не сами это придумали: НК РФ Статья 226.1. Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов.

Пункт 11 этой статьи регламентирует порядок расчёта налога:

Итак, это — то, с чем необходимо смириться: лишний раз надо думать, стоит ли выводить деньги со счёта в середине года. Но теперь, когда есть однодневные облигации, проблема может быть решена довольно элегантным способом — деньги от погашения однодневных облигаций выводятся на банковский счёт без налогообложения!

Если на 100 000 рублей (а вернее, немного меньше, с учетом дисконта) приобрести однодневные облигации ВТБ, то деньги придут также на банковский счет на следующий день, но в размере 100 000 рублей. А 13 000 рублей подоходного налога будут отложены на окончание налогового периода и потребуются в первых числах следующего календарного года. А до этого времени — эти 13 000 рублей смогут работать на инвестора и приносить ему дополнительную прибыль!

Это — пожалуй, самый «крутой» лайфхак однодневных облигаций.

Как купить однодневные облигации ВТБ

Что нужно знать о покупке этого инструмента:

Покупка через Личный кабинет брокера

Облигации следует искать через меню: Главная >> Торговля >> Портфель клиента >> Подать заявку

В открывшемся окне следует нажать на кнопу «Однодневные облигации» — после этого откроется окно с текущим инструментом и заданной ценой, останется проставить только количество необходимых лотов.

После этого можно жать на кнопу «Подать заявку».

Покупка однодневных облигаций ВТБ через ИТС QUIK

Чтобы найти эти облигации в QUIK следует открыть таблицу «Текущие торги»:

В графу «Доступные инструменты» ввести РПС (режим переговорных сделок), затем щелкнуть по плюсику и выбрать ВТБ-КС-XXX:

Нужно нажать напротив окна «Доступные параметры» — «Добавить все», после этого завершить настройку нажатием на кнопку «Да»:

Затем, навести курсор на строку с облигацией ВТБ и нажать правую кнопку мыши, чтобы открылось контекстное меню. В контекстном меню выбрать пункт «Новая заявка»:

Окно заявки будет выглядит примерно так:

Код расчетов обычно BO, цена ежесуточно публикуется в сообщениях ИТС QUIK, выглядит это сообщение вот так:

Минимальная сумма покупки

Облигации выпускаются номиналом в 1000 рублей и продаются лотами по 10 облигаций в одном лоте. Следовательно, минимальная сумма покупки однодневных облигаций начинается от 10 тысяч рублей.

Минусы однодневных облигаций

Очевидный минус этого инструмента — трудоёмкость «обслуживания». В самом деле, если деньги надо «припарковать» на сколько-нибудь более-менее длительный период, то мы обрекаем себя на ежедневную работу по «временному трудоустройству» нашего капитала.

Если, уважаемые читатели, вам известны другие стороны и способы использования однодневных облигаций ВТБ то расскажите нам о них в комментариях к этой статье или в специальной ветке на нашем форуме.

76 комментариев к записи “Однодневные облигации ВТБ”

Режим Т+0 означает, что можно забросить деньги в последний день перед новогодними каникулами, купить эти однодневки, получить некую прибыль уже после нового года — и спокойно подавать на вычет, не терзаясь мыслями вида «если я просто загоню деньги, восстанет ли ФНС».

Это для очень малой категории инвесторов, неопределившихся.

Здравствуйте, уважаемый Александр!

Рад снова приветствовать Вас на сайте! Спасибо за интересное дополнение к возможным применениям однодневных облигаций ВТБ. А ведь и правда — скоро Новый год!

В следующем году у моего ИИС заканчиваются три года 🙂 А у кого как? Какие планы, продолжать ИИС или закрывать и открывать новый?

Удачи и профита!

Если деньги сейчас не нужны и есть возможность дальше пополнять на 400к в год, то зачем закрывать? После трех лет, закрыть можно в любой момент, когда понадобятся деньги, или когда решите сменить вид вычета )

Спасибо за интересную статью. Правильно ли я понял, что данные облигации можно приобрести только через брокера ВТБ?

Здравствуйте, уважаемый Валерий!

Вы правильно поняли, что однодневные облигации можно приобрести через брокера ВТБ, но так как эти облигации размещаются на внебиржевом рынке в режиме переговорных сделок, то и другие брокеры также предоставляют возможность приобретения однодневных облигаций.

В статье описаны комиссии, которые взимает брокер ВТБ, а у других брокеров они могут несколько отличаться.

Уважаемый Валерий!

Приглашаем Вас присоединиться к нашему неформальному сообществу частных инвесторов использующих подарок от государства в виде индивидуального инвестиционного счета. Сделать это можно зарегистрировавшись на форуме настоящего проекта по ссылке: Форум владельцев ИИС

Удачи и профита!

Спасибо. Отличная статья. Всё очень хорошо «разжевали».