Как МТС трансформируется из телекома в интернет-компанию

Ранее мы разбирали бизнес АФК «Система» — основного акционера МТС. Если у МТС проблемы, то автоматически проблемы появляются и у «Системы». У российского инвестора есть выбор: инвестировать в бизнес «Системы» или напрямую в МТС.

Сегодня разберем, как МТС пытается превратиться в интернет-компанию, а АФК «Система» — получить дополнительный доход.

Основной бизнес стагнирует

За два десятилетия отрасль сотовой связи прошла естественный процесс: от бурного роста к стагнации. Когда-нибудь через это пройдут популярные отрасли информационных технологий, электромобилей и другие.

100% проникновение сотовой связи произошло в 2006 году. Условно у каждого россиянина была симкарта, но по факту у кого-то могло быть несколько, а у кого-то — ни одной.

С 2011 по 2018 год выручка МТС росла приблизительно на 4% в год с учетом сложного процента — хуже инфляции за тот же период. Не помог рост интернета: проникновение сотовой связи в России больше. У условной семьи из трех человек может быть минимум три симкарты, а подключение к интернету — одно.

Сотовые операторы ищут новые направления: МТС инвестирует в облачные услуги, банковский и билетный бизнес; «Мегафон» — в интернет-проекты; американский AT&T — в производителей фильмов и телеканалы.

Операторы сотовой связи интересны инвесторам прежде всего своими дивидендами. Рыночная стоимость бизнеса обычно не растет. Чтобы заработать на изменении курса акций МТС больше 10%, нужно либо удачно войти в акции, либо поймать какой-то мощный катализатор — рост дивидендов или выкуп акций с рынка.

Купили банк

В 1993 году АФК «Система» стала владельцем акций Московского банка реконструкции и развития. Позже «Система» решила интегрировать банк в нерастущий бизнес МТС — банк переименовали в МТС-банк, а телеком получил в нем долю 25,095%.

В 2017 году у «Системы» начались проблемы с долгом, и МТС выкупил у нее 68,11% акций МТС-банка за 19,7 млрд рублей. Условно этих денег полностью хватило на выплату процентов по кредитам «Системы».

Руководство МТС оправдывает покупку МТС-банка интеграцией с основным бизнесом компании: через приложение «Мой МТС» можно оформить кредит.

МТС-банк использует данные МТС, чтобы оценивать кредитный рейтинг клиентов. Персонал не тратит время на оценку, а банк может дать более низкий процент надежному заемщику. В 2018 году МТС получил контроль в МТС-банке, и впервые за последние несколько лет количество выданных кредитов выросло.

Банку необходимо сократить расходы на персонал, запустить очередного брокера и страховую компанию и разобраться с просроченными кредитами: их доля — 13,8% от общего числа кредитов при среднем результате топ-20 банков в 5,7%. Это позволит увеличить чистую прибыль, которой не так много.

С одной стороны, МТС получил актив, который использует для роста бизнеса: абонентам можно продать банковские услуги. Но, с другой стороны, банк приобрели значительно дороже, чем покупают аналоги на фондовом рынке. Есть ощущение, что «Система» впарила МТС средний актив за высокую цену.

За все время МТС вложил в МТС-банк приблизительно 32,47 млрд рублей: акционерам банка приходилось вкладывать деньги, потому что компания набрала кредитов, по которым заемщики не платили. В виде дивидендов МТС получил 4,3 млрд рублей.

Последние две сделки по покупке долей в банке: 28,63% за 8,3 млрд рублей и 39,48% за 11,4 млрд рублей. Через сделки можем получить оценку 100% акций банка и сравнить с рыночными оценками: 11,4 млрд рублей × 100% / 39,48 = 28,9 млрд рублей.

У МТС-банка были посредственные финансовые показатели: на рубль вложенного капитала банк зарабатывал 0,03 Р прибыли. При этом АФК «Система» продала банк за 1,5 капитала: 28,9 млрд рублей / 19,1 млрд рублей = 1,5. Дороже, чем рыночные аналоги.

Облачные технологии

Современный бизнес построен на данных, поэтому спрос на облачные услуги будет расти. МТС предоставляет доступ к своим мощным компьютерам для работы с ресурсоемкими приложениями, хранения и обработки данных.

Облачные услуги МТС подходят компаниям, которым невыгодно содержать мощные сервера, а обрабатывать или хранить данные необходимо.

Закон предполагает, что персональные данные российских граждан должны храниться на российских серверах. Это также касается иностранных компаний, которые выбирают услуги российских компаний для хранения данных наших пользователей.

МТС использует облачные сервера и для собственных нужд. Компания обрабатывает большое количество данных, чтобы проанализировать внутренние процессы. За два года обработка данных оптимизировала 3,5 млрд рублей расходов. Для бизнеса МТС немного, но позволяет экономить на лишних сотрудниках. То же самое могут делать и другие компании.

МТС видит перспективу отрасли в попытке властей цифровизировать экономику. Это изменит услуги ЖКХ: вместо фиксированных тарифов появятся гибкие, основанные на точном расчете использованного объема воды. Но, чтобы собирать данные со счетчиков, нужно оборудование — сами приборы и центры для хранения и обработки данных.

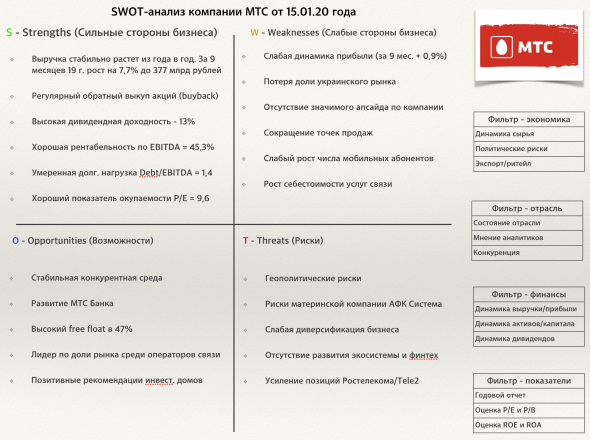

Всем привет, Друзья. Специально для Инвест Газеты сделал полный разбор МТС. Посмотрел на финансовые показатели компании и провел SWOT-анализ.

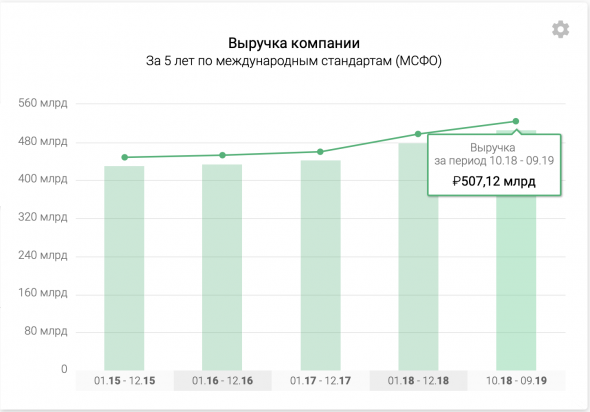

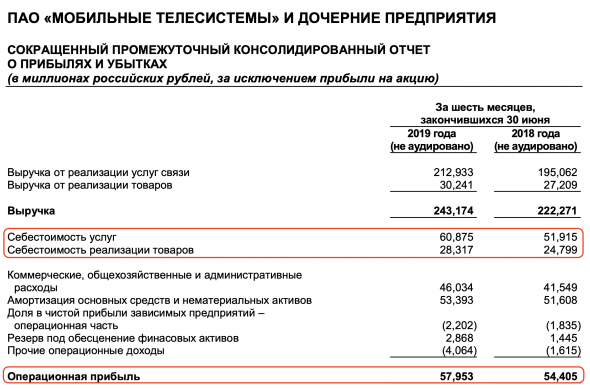

По традиции начнем с выручки, которая по итогам 9 месяцев 2019 г. увеличилась на 7,7% до 377 млрд рублей. Выручка увеличивается планомерно из года в год благодаря росту во всех сегментах бизнеса. В 2019 году компания стала полностью учитывать показатели МТС Банка, выручка которого занимает около 5% от общего объема. Но даже несмотря на это, какого либо значимого эффекта на финансовые показатели банк не оказывает. По сегментации — 88% приходится на услуги связи и только 12% на реализацию товаров. Отдельными видами деятельности заслуживающими внимания, компания не занимается. Довольно консервативна и пытается оптимизировать основной вид деятельности.

Еще больше полезной информации в моем Telegram «ИнвестТема» и Вконтакте

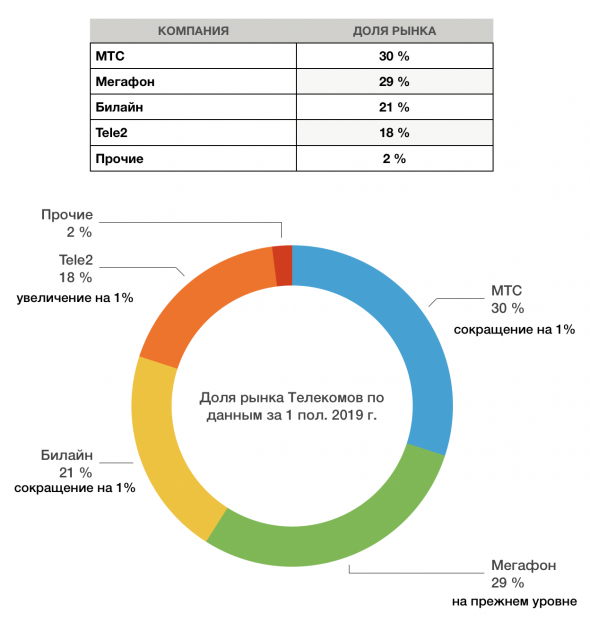

Количество мобильных абонентов МТС выросло на 90 тыс. за первое полугодие 2019 г. и компания по-прежнему сохраняет лидерство на рынка. Тем не менее, эта самая доля уменьшилась с 31% до 30%. Виной тому стала компания Tele2, число абонентов которой увеличилось за пол года на 1,9 млн, а доля на рынке выросла до 18%. На сегодняшний день доля рынка по всем компаниям выглядит так:

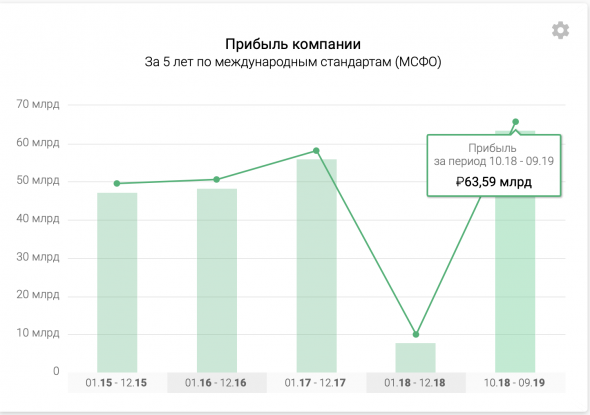

Прибыль за 9 месяцев 2019 года показала не столь ощутимую динамику, плюс 0,9% и 49,4 млрд рублей. С 2016 по 2018 год МТС ежегодно сокращала себестоимость услуг связи, чем поддерживала прибыль. А вот в 2019 году себестоимость выросла на 17%, оказав давление на показатели. Убыток по иску от прекращенной деятельности в Узбекистане в 2018 году создает низкую базу и предполагает рост прибыли уже по итогам 2019 года, который ждут многие инвесторы.

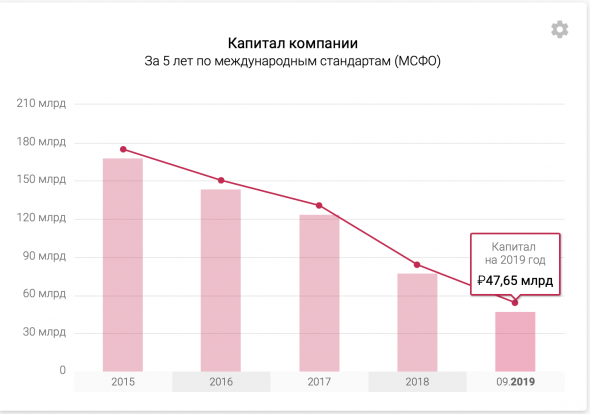

С динамикой капитала компании нужно разбираться отдельно. При всех нюансах МТС стремиться сократить число неликвидных точек продаж и оптимизировать бизнес. Это в общем не оказывает сильного эффекта на снижение капитала, который сократился по итогам 1-го полугодия на 47%. Основной же вклад внес обратный выкуп акций. С помощью buyback компании удалось выкупить собственных акций на 59 млрд рублей (данные за полугодие) Стремление производить постоянный выкуп акций позитивно с точки зрения восприятия и всегда встречает поддержку со стороны инвесторов.

Дивидендам МТС можно посвятить отдельную статью. Ведь именно им уделяется все время в инвестиционных пабликах. Действительно, компания балует своих акционеров выплатами. В 2019 году была принята новая дивидендная политика, на основании которой устанавливается нижняя планка выплат в размере 28 рублей на одну акцию на 2019-2021 года. С учетом этих изменений и спец дивидендов от продажи украинской дочки, выплаты составят около 42 рублей на акцию или более 13% годовых. На 20 год без видимых форс-мажоров можно рассчитывать также на двузначную доходность. Эти факторы делают МТС дивидендной акцией или, как любят ее называть квазиоблигацией с предсказуемым большим доходом за счет дивидендов.

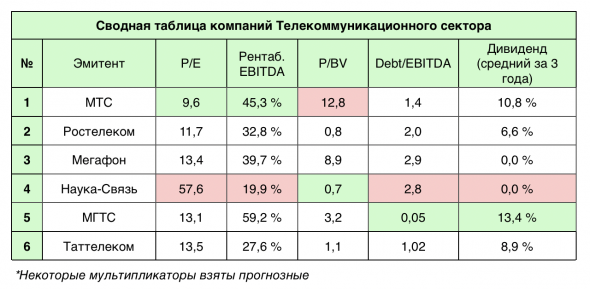

Если взглянуть на мультипликаторы, то здесь тоже все стабильно и предсказуемо. Хороший для сектора P/E в 9,6%, умеренная долговая нагрузка с показателем Debt/EBITDA в 1,4. Отличная рентабельность по EBITDA = 45,3%, одна из лучших в секторе. А вот P/B не репрезентативен, ввиду быстрого сокращения капитала. С остальными показателями сможете ознакомиться в сводной таблице по всем компаниям из сектора телекомов.

Ссылка на скачивание таблицы в формате Excel.

Что касается структуры акционеров, то здесь все более чем понятно. Основной пакет находится у АФК Система, благодаря чему инвесторы могут получать щедрые дивиденды. Более 47% находится во free float, чем компания обеспечивает себе лояльность со стороны инвесторов, ведь не так много эмитентов на нашем рынке с такой долей акций в свободном обращении.

Подводя итог, нужно заметить, что МТС в 2019 году испытывала давление по ряду политических причин. Это и возможный делистинг с Нью-Йоркской биржи, и зависшее состояние ее украинской дочки. Тем не менее, все факторы сложились в пользу МТС. Было принято решение не проводить делистинг с биржи, продать украинскую дочку, хоть и с потерей части денег. Была принята новая дивидендная политика, выплачены спец. дивиденды, произведен обратный выкуп акций. Позитивные новости позволили завершить год на мажорной ноте. Котировки превысили отметку в 320 рублей за акцию, что не удавалось сделать с 2014 года.

Мое отношение к событиям и МТС в целом, позитивное. Считаю, что все эти факторы уже заложены в цене. Каких либо апсайдов в ближайшее время я не вижу. Единственным фактором удерживания позиций являются дивиденды. МТС уже давно перестала быть компанией роста. Она столкнулась с масштабируемостью бизнеса и сокращением доли рынка. В текущих условиях, для меня, преимущественней смотрится Ростелеком со своим, теперь уже, Tele2. При всех проблемах и долгах Ростелеком/Tele2 могут показать уверенный рост и увеличение доли рынка. МТС нужно не только оптимизировать бизнес, но и создавать свою экосистему, как это делает тот же Яндекс или Сбербанк. Нужно становиться не только оператором связи, но чем то большим. Продвигаться в IT направлениях, развивать финтех услуги, создавать апсайды, которые, возможно, привлекут меня больше, чем получение дивидендов.

А теперь, собственно, сама таблица со SWOT-анализом:

Ссылка на скачивание таблицы в формате PowerPoint.

*Это исследование носит субъективный характер. Не является индивидуальной инвестиционной рекомендацией. Служит, для структурирования своих мыслей при принятии решения.

Если остались вопросы, Вы всегда можете их задать, буду рад ответить.

Группа Вконтакте

Канал Telegram