IPAD (планшет) (амортизационная группа, ОКОФ)?

Ответ

IPAD, как и другие планшетные устройства, относится ко второй амортизационной группе основных средств (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно).

Соответственно, срок полезного использования IPAD и других планшетных устройств, устанавливается в интервале от 2 лет и 1 месяца и до 3 лет.

Обоснование

— это интернет-планшет, выпускаемый корпорацией Apple.

— Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей) (код ОКОФ 330.28.23.23)

Для целей бухгалтерского и налогового учета, следует учитывать лимит стоимости основных средств.

До 2017 г.

Код ОКОФ (версия до 01.01.2017) 14 3020000 — Техника электронно-вычислительная, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.

Соответственно, IPAD, как и другие планшетные устройства, относится ко Второй амортизационной группе.

Примечание

Интересно, что ОКОФ относит «Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата» к коду 320.26.20.11.110. Но, в Классификации основных средств, включаемых в амортизационные группы персональные компьютеры прямо обозначены во второй группе основных средств в примечании к Машины офисные прочие с кодом ОКОФ 330.28.23.23. Поэтому планшет (в том числе и IPAD) относится ко второй группе ОС.

Рубрики:

Советуем прочитать

Вторая амортизационная группа — Имущество со сроком полезного использования свыше 2 лет до 3 лет включительно.

Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Основное назначение амортизационной группы – определение срока полезного использования объекта.

Планшет амортизационная группа 2021

— Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей) (код ОКОФ 330.28.23.23)

Ответ

Код ОКОФ (версия до 01.01.2017) 14 3020000 — Техника электронно-вычислительная, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.

Обоснование

Интересно, что ОКОФ относит «Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата» к коду 320.26.20.11.110. Но, в Классификации основных средств, включаемых в амортизационные группы персональные компьютеры прямо обозначены во второй группе основных средств в примечании к Машины офисные прочие с кодом ОКОФ 330.28.23.23. Поэтому планшет (в том числе и IPAD) относится ко второй группе ОС.

320.26.20.11 — Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата, электронные записные книжки и аналогичная компьютерная техника

Классификатор: ОКОФ ОК 013-2014

Код: 320.26.20.11

Наименование: Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата, электронные записные книжки и аналогичная компьютерная техника

Дочерних элементов: 2

Амортизационных групп: 0

Прямых переходных ключей: 1

IPAD (планшет) (амортизационная группа, ОКОФ)?

Выбирая коды ОКОФ для своего имущества, предприятие решает вопрос о сроке полезного использования, который определяется в месяцах. От правильного выбора зависит сумма амортизации и амортизационной премии для расчета налогов.

Коды ОКОФ 2021 полный список новых кодов

Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы). Законодательством разрешено фирмам самостоятельно относить свое имущество к той или иной амортизационной группе, исходя из интенсивности его использования, особенностей хозяйственно-производственных процессов и иных факторов, позволяющих определить период полезной службы.

Поэтому, полагаем, что в данной ситуации смартфону «iPhone 7» более соответствует код 320.26.30.23 «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

Смартфону «iPhone 7» соответствует код ОКОФ 320.26.30.23 «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

В отличие от прежнего ОКОФ ОК 013-94, новый ОКОФ в меньшей степени разделен по отраслям. Группировки в новом ОКОФ укрупнены. В соответствии с Введением в ОКОФ в данном документе принята следующая структура кода: ХХХ.ХХ.ХХ.ХХ.ХХХ.

Разъяснительное письмо Министерства Финансов от 02.06.2010 № 03-03-06/2/110 делает этот момент прозрачным. Признаваемое в амортизируемым в соответствии с 256 ст. НК РФ имущество (в данном случае персональный компьютер) учитывается как единый объект основных средств, если входящие в его состав комплектующие не могут использоваться в качестве самостоятельных трудовых средств.

Переходные ключи

Как уже говорилось выше, переходные ключи представляют собой таблицу, в которой установлены соответствия между ОКОФами из старой и новой редакций списка. Перевод кодов по оборудованию может понадобиться как в одну, так и в другую сторону (не только из старого в новый, но и из нового в старый).

Систематизация бухгалтерии

Есть один нюанс, сопровождающий установку ПК. Иногда составляющие компьютера (жесткий диск, монитор, клавиатура, мышь) компания приобретает отдельно, отражая покупку на материальных счетах. Там эти объекты учитываются, если предполагается дальнейшая перепродажа, но в этих случаях речь о классификации объекта по группе амортизации не идет, поскольку они являются материалами/товарами, но не основными средствами, и самостоятельно функционировать не могут. Таким образом, присвоить код монитору или системному блоку в отдельности от сочлененной работающей конструкции, именуемой компьютером, невозможно.

Принтеры, как и ПК обозначены в примечании к коду 330.28.23.23, т.е. имеют принадлежность к 2-й группе амортизации, а срок службы компания может установить для них в интервале от 2-х до 3-х лет. Некоторые предприятия-пользователи присваивают принтерам код 320.26.20.15, опять же опираясь на рекомендации производителя.

Принтер: амортизационная группа

ПК означен в примечании к 2-ой группе амортизации с кодом ОКОФ 330.28.23.23 «Машины офисные прочие». Сюда же относят принтеры, серверы разной мощности, сетевое оборудование, системы хранения информации, а также модемы – все они перечислены в примечании к этому коду, а, следовательно, принадлежат к 2-й группе, СПИ оборудования в которой составляет период от 2-х лет и 1-го месяца до 3-х лет.

Таким образом, в бухгалтерском учете срок полезного использования определяется организацией самостоятельно исходя из указанных в п. 20 ПБУ 6/01 критериев, формируемых с учетом особенностей производственной деятельности предприятия. Например, производители некоторых ледогенераторов обещают покупателям, что при надлежащем использовании и регулярном уходе срок их эксплуатации может составить 10 лет и более.

К Третьей амортизационной группе основных средств относятся (Классификация основных средств, включаемых в амортизационные группы): 330.26.70 — Приборы оптические и фотографическое оборудование. Мультимедийный проектор относится к коду ОКОФ 330.26.70.16 Кинопроекторы; проекторы для слайдов; прочие проекторы изображений.

Амортизационная группа проектора в 2021 году

До корректировки Классификации мебель относилась к 4 амортизационной группе, где эксплуатационный срок был в диапазоне 5-7 лет. Но так как в данное время мебель офисная не отражена в Классификации, то согласно п.6 ст.258 НК РФ организация может устанавливать самостоятельно ее срок полезного использования, исходя из технических условий и рекомендаций изготовителя.

Приобретенный iPhone7 (стоимостю около 60 тыс. руб.) является основным средством и подлежит амортизации. В документах на телефон срок эксплуатации, установленный изготовителем, не указан (указан только гарантийный срок). Какой код ОКОФ ему соответствует?

К коду 320.26.30.23 относятся «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

Поэтому, полагаем, что в данной ситуации смартфону «iPhone 7» более соответствует код 320.26.30.23 «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

При выборе кода по ОКОФ и амортизационной группы оборудования по Классификатору ОС важно помнить, что оборудование должно представлять собой единую систему, единое устройство, выполняющее в комплексе определенные офисные функции. Выбирается амортизационная группа, в которую составные части устройства включены законодателем максимально.

МФУ, принтер, сканер, шредер

Известно, что в целях НУ амортизируемым считается оборудование, которое используется в производственном процессе более года и имеет стоимость более 100 тыс. руб., в БУ лимит стоимости – 40 тыс. руб. и тот же срок использования.

Амортизация офисных устройств и нюансы эффективного учета

Некоторые компании, чтобы избежать амортизационных затрат, приходуют ПК по частям. Минфин против такой практики (см. письмо от 01-04-05 г. №03-03-01-04/2/54.). Чиновники считают, что компании таким способом искусственно ускоряют списание объекта и создают неправомерную выгоду для себя.

На заключительном этапе нужно провести срок службы ОС по документации – внести сведения в инвентарную карточку. При установлении разных сроков для налогового и бухгалтерского учета это необходимо отразить.

Системный блок код окоф 2021 амортизационная группа

Ведь бухгалтерское законодательство не содержит запрета на использование такой Классификации. А учитывая, что амортизация начисляется в течение срока полезного использования, то можно сказать, что срок амортизации компьютера — свыше 2 лет до 3 лет включительно. При этом такой срок может быть установлен не только для компьютеров, но и иного аналогичного оборудования.

Системный блок какая амортизационная группа 2020

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ 2021 года – из актуальной версии Общероссийского классификатора основных фондов. Он принят и введён для применения приказом Росстандарта от 12 декабря 2021 года № 2021-ст. Его официальное сокращенное название – ОК 013-2021 (СНС 2021).

К категории ПК принадлежат и ноутбуки, а, значит, их можно отнести к 2-й группе, и присвоить тот же код. Заметим, что существует код 320.26.20.11 «Компьютеры портативные – ноутбуки…», также вполне подходящий для ПК. Предприятие вправе выбирать, какой код наиболее подходит для обозначения ноутбука, ориентируясь на параметры объекта и самостоятельно устанавливая СПИ.

Нормативные основания

Группу амортизации, определяющую срок полезного использования (СПИ), присваивают каждому объекту ОС. Всего их насчитывается 10, а разнятся отнесенные к ним объекты сроками службы. Группы ОС объединяет Классификатор ОС, стандартизирующий учетную информацию по объектам, которые, в свою очередь, сгруппированы по видам ОС. Так, офисные устройства сконцентрированы в группировках, шифр которых начинается с цифр 320 и 330. Определяют группу амортизации объекта, ориентируясь на срок эффективной работы устройства. Как правило, объекты, о которых идет речь, имеют тенденцию к быстрому моральному и физическому старению, поэтому СПИ у них небольшой, и относят их к 2-й или 3-й амортизационным группам.

amortizacionnaya_gruppa_kompyuterov_i_ofisnoy_tehniki.jpg

Кроме перечисленных позиций оргтехники, предприятиями используется и другое имущество. Например, телевизоры, которые рассматриваются производителями в категории бытовых приборов. Поэтому функционирующие в компании телевизоры, включая плазменные, относят к 3-й амортизационной группе со сроком службы от 3-х до 5-ти лет, присваивая код ОКОФ 320.28.29, в примечании к которому означены приборы бытовые.

Молотки отбойные; крепь проходческая механизированная; двигатели забойные и инструмент породоразрушающий (для нефтяных скважин) (турбобуры, буры, турбодолота, долота, отклонители, электробуры, расширители, калибраторы и прочие)

Скачать полный классификатор основных средств по амортизационным группам

Все имущественные объекты, стоимость которых не превышает 40 000 рублей, сразу же списываются как материально-производственные запасы. По усмотрению бухгалтера их ставят на учет в группу ОС и начислять амортизацию. Все объекты стоимостью свыше 40 000 рублей в бухучете проводятся как группа ОС. На них ежемесячно начисляется амортизация.

Как начислить амортизацию на основные средства

Срок полезного пользования того или иного имущества определяется при помощи классификатора, закрепленного Постановлением Правительства РФ № 1. Для этого необходимо уточнить амортизационную группу, в которую включены данные объекты, и обозначить срок (в месяцах) в диапазоне установленного периода.

К тому же чиновники отметили, что если собственность налогоплательщика — это только необлагаемые объекты, то они не являются плательщиками имущественного налога организаций. А это значит, что исчислять и уплачивать сбор в бюджет они не обязаны. Такие экономические субъекты не должны сдавать в ФНС налоговую декларацию и авансовые расчеты по фискальным обязательствам.

Ключевые аспекты

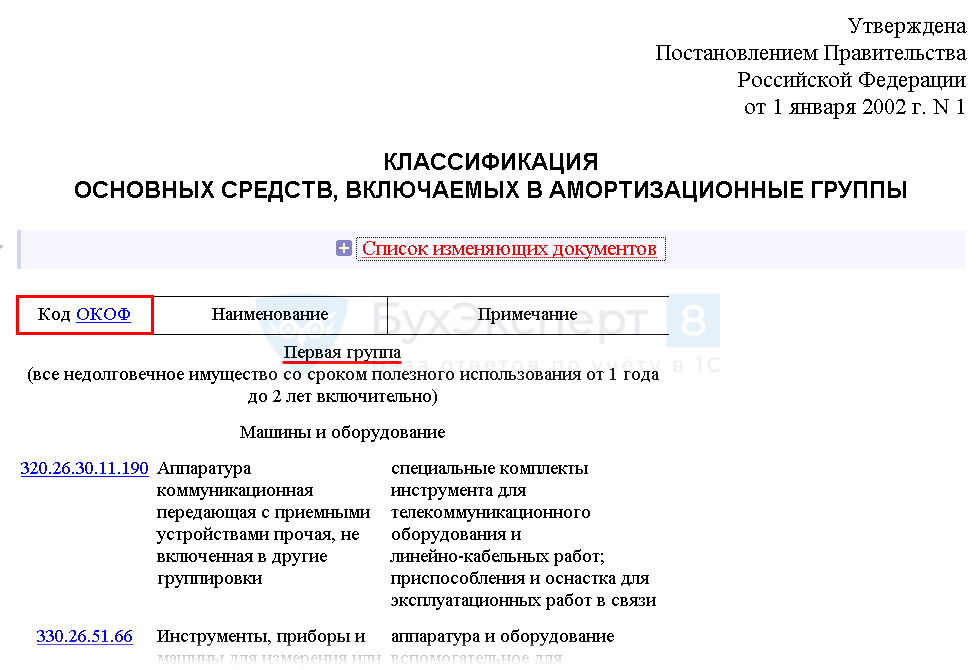

Согласно Постановлению Правительства РФ от 01.01.2002 № 1 (ред. от 28.04.2018), к первой АМ следует относить все недолговечное имущество, срок полезного использования которого не менее одного года и не более двух лет (от 12 до 24 месяцев). При расчете налога на имущество первая амортизационная группа ОС не включается в базу для исчисления платежей в бюджет.

Основные средства 1 и 2 амортизационных групп

Вторую АМ составляют имущественные активы, имеющие срок полезного использования более двух лет (24 месяцев) и менее трех лет включительно. Например, земляника как многолетнее насаждение, грузоподъемные краны стрелкового типа, стогометатели, снегоуборочные машины, спортивный инвентарь и прочее. В подсчете налога на имущество вторая амортизационная группа основных средств не участвует.

Готовым к работе комплексом является и моноблок (амортизационная группа также вторая), который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор.

Вопрос: Заполняя статформу № 11 краткую столкнулись с проблемой, касающейся группировки оборудования в соответствии с прежними и новыми шифрами ОКОФ. Можем ли мы старые коды заменить новыми, не корректируя при этом амортизационные группы?

Системный Блок Код Окоф 2021 Амортизационная Группа

Код, предусмотренный для обозначения компьютеров, имеет 4 подгруппы. Они детализируют предназначенное для обработки и вывода информации оборудование по различным значимым характеристикам. Вот эти подшифры:

Исходя из назначения указанного объекта, телефон можно отнести к группировке ОКОФ «Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» (код 320), к которой в том числе относится оборудование телефонной связи.

В данной ситуации стоимость смартфона составляет менее 100 000 рублей. Следовательно, в целях налогового учета такое имущество не признается амортизируемым и, соответственно, нет необходимости определять его принадлежность к амортизационной группе в соответствии с Классификацией.

При этом согласно п. 1 ст. 256 НК РФ амортизируемым имуществом в целях главы 25 НК РФ признается в том числе имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей.

К какой амортизационной группе относится смартфон, планшет?

К какой амортизационной группе можно отнести смартфон, планшет?

Амортизационная группа устанавливается в соответствии с классификатором, утвержденным Правительством РФ от 01.01.2002 N 1 в целях определения срока полезного использования и порядка амортизации амортизируемого имущества для налога на прибыль (п. 1 ст. 258 НК РФ). Если смартфон или планшет отвечают критериям амортизируемого имущества (п. 1 ст. 256 НК РФ):

то необходимо сначала присвоить данным объектам код ОКОФ (ОК 013-2014), а затем, используя классификатор, определить амортизационную группу смартфона или планшета по соответствующему коду ОКОФ.

Определим амортизационную группу планшета Panasonic Toughpad FZ-G1 128 Gb Lte стоимостью 227 400 руб (в т. ч. НДС).

Данный объект будет амортизируемым имуществом, так как приобретается для использования в деятельности предприятия, и его первоначальная стоимость — более 100 000 руб. (п. 1 ст. 257 НК РФ).

Шаг 1. Определить код ОКОФ планшета

В соответствии с ОК 013-2014 планшеты относятся к группе:

Шаг 2. Определить амортизационную группу по классификатору

Получите понятные самоучители 2021 по 1С бесплатно:

Найдите в графе 1 классификатора свой код ОКОФ в одной из групп:

В классификатор не включены объекты с кодом из группы 320.26.2. В этом случае налогоплательщик вправе самостоятельно установить срок полезного использования в соответствии с техническими условиями данного ноутбука или рекомендациями производителя (п. 6 ст. 258 НК РФ).

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Марина Аркадьевна, огромное спасибо за вебинар «Онлайн-кассы». Огромное количество материала, очень подробно и ясно. Все вопросы, которые были до вебинара, сняты. Спасибо.

Окоф планшет в 2021 году и амортизационная группа

Классификатор: ОКОФ ОК 013-2014

Код: 320.26.20.11

Наименование: Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата, электронные записные книжки и аналогичная компьютерная техника

Дочерних элементов: 2

Амортизационных групп: 0

Прямых переходных ключей: 1

320.26.20.11 — Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата, электронные записные книжки и аналогичная компьютерная техника

— Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей) (код ОКОФ 330.28.23.23)

Ответ

Код ОКОФ (версия до 01.01.2017) 14 3020000 — Техника электронно-вычислительная, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.

Обоснование

Интересно, что ОКОФ относит «Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата» к коду 320.26.20.11.110. Но, в Классификации основных средств, включаемых в амортизационные группы персональные компьютеры прямо обозначены во второй группе основных средств в примечании к Машины офисные прочие с кодом ОКОФ 330.28.23.23. Поэтому планшет (в том числе и IPAD) относится ко второй группе ОС.

К какой амортизационной группе относится планшет в 2021 году

Согласно общепринятому классификатору ОК 013-94, который утвержден Постановлением Госстандарта России от декабря 1994 года № 359, все без исключения приборы и оборудование, которое включено в состав персонального компьютера, относятся к категории “Машины и оборудование”:

Планшет какая амортизационная группа 2021

Следующий этап для бухгалтера — определение амортизационной группы сервера. Для этого бухгалтер должен обратиться к Классификации основных средств, утвержденной постановлением Правительства РФ от 01.01.2002 № 1. Согласно данному документу сервер относится к электронно-вычислительной технике, 2-я амортизационная группа. Значит, срок полезного использования для сервера компания можно установить в пределах от 25 до 36 месяцев.

Примеры основных средств — здания, оборудование, автомобили, дороги, площадки, трансформаторные станции, спецтехника и т.п. Обязательный критерий таких объектов – срок службы более года и стоимость более 40000 руб.

Где и кем применяется

Изучаем цифры в ОКОФ

Существуют законодательно утвержденные Перечни, в которых перечислены коды освобождаемого от налогов имущества. По этим данным предприятия анализируют свои объекты и принимают решение о минимизации налога.

Информация приведена в соответствии с Распоряжением Правительства РФ от 20 июня 2017 г. N 1299-р. Для подтверждения обоснованности применения льготы необходимо сопоставить технические характеристики объекта учета и критерии, установленные постановлением, а также убедиться в правильности классификации ОС кодом ОКОФ.

Для подтверждения обоснованности применения льготы необходимо сопоставить технические характеристики объекта учета и критерии, установленные постановлением, а также убедиться в правильности классификации основного средства по коду ОКОФ (ОК 013-94).

Сведения об отнесении к энергоэффективным объектам

Информация о льготах указана на основании соответствующих Постановлений Правительства РФ, действующих на указанную дату ввода объекта в эксплуатацию. Условие применения льготы описано в примечаниях к конкретному постановлению.

Код, предусмотренный для обозначения компьютеров, имеет 4 подгруппы. Они детализируют предназначенное для обработки и вывода информации оборудование по различным значимым характеристикам. Вот эти подшифры:

По какому ОКОФ учитывают монитор компьютера

Амортизационная группа по офисному оборудованию определяется в соответствии с видом и назначением каждого его элемента. Обычно это вторая группа (срок эксплуатации 2-3 года) и третья группа (время службы – 3-5 лет).

Большинство специалистов рекомендуют применять третью амортизационную группу, в которой упомянут ОКОФ 330.28.23.22 «Машины копировальные … для офисов». Вместе с тем существует ОКОФ 330.28.23.23, рассмотренный нами выше. Он относится ко второй группе амортизации и включает в себя, в том числе, принтеры как составляющие ПК.

На заметку. Монитор, в отличие от моноблока, нельзя учесть как отдельный инвентарный объект. Это устройство может приносить экономический эффект только в комплексе с другими частями, составляющими объект «компьютер». Приобретенный монитор учитывают как ТМЦ (как материал или как товар).

Кассовый аппарат

Некоторые компании, чтобы избежать амортизационных затрат, приходуют ПК по частям. Минфин против такой практики (см. письмо от 01-04-05 г. №03-03-01-04/2/54.). Чиновники считают, что компании таким способом искусственно ускоряют списание объекта и создают неправомерную выгоду для себя.

До 2021 года действовал Общероссийский классификатор основных фондов (ОКОФ), утвержденный Постановлением Госстандарта РФ от 26.12.1994 № 359 (далее – ОК 013‑94). Он был актуален в течение 20 лет. Конечно, на протяжении этого времени в ОКОФ вносились изменения, но в действительности классификатор требовал глобальных изменений, так как многие термины и понятия, указанные в нем, были далеки от реалий текущего времени.

ОКОФ: монитор, принтер, сканер, системный блок (амортизационная группа)

В паспорте сказано, что срок ее использования не менее 5 лет. Значит, нам подойдут амортизационные группы от 5 лет и больше. Четвертая группа: имущество сроком полезного использования от 5 до 7 лет. И вот здесь обратите внимание на один нюанс. В классификаторе вся все ОС вида отнесены к 4 группе амортизации. То есть, конкретно своего номера мы не найдем.

К какой амортизационной группе относится компьютер

Это Постановление, введенное в действие с 01.01.1991, до введения гл. 25 НК РФ было обязательно к применению всеми хозрасчетными организациями независимо от ведомственной подчиненности и форм собственности (п. 1 Постановления Совмина от 22.10.1990 № 1072).

Группу амортизации, определяющую срок полезного использования (СПИ), присваивают каждому объекту ОС. Всего их насчитывается 10, а разнятся отнесенные к ним объекты сроками службы. Группы ОС объединяет Классификатор ОС, стандартизирующий учетную информацию по объектам, которые, в свою очередь, сгруппированы по видам ОС. Так, офисные устройства сконцентрированы в группировках, шифр которых начинается с цифр 320 и 330. Определяют группу амортизации объекта, ориентируясь на срок эффективной работы устройства. Как правило, объекты, о которых идет речь, имеют тенденцию к быстрому моральному и физическому старению, поэтому СПИ у них небольшой, и относят их к 2-й или 3-й амортизационным группам.

amortizacionnaya_gruppa_kompyuterov_i_ofisnoy_tehniki.jpg

Для обозначения телефона (смартфона) предусмотрен код 320.26.30.11.150 «Средства связи радиоэлектронные», содержащийся в 3-й группе амортизации, принадлежность к которой определяет СПИ этого предмета — от 3-х до 5-ти лет. В зависимости от качественных и технических характеристик устройства отнести его можно и к коду 320.26.30.11.190 «Аппаратура коммуникационная передающая» или же к коду 320.26.30.22 «Аппараты телефонные для сотовых/беспроводных сетей», также имеющихся в 3-й группе Классификатора.

Амортизационная группа телефона

Нормальная деятельность любой компании сегодня тесно связана с хорошей оснащенностью ее действующих служб средствами связи, коммуникационными системами, компьютерами, оргтехникой. Но приобретение этого имущества зачастую ставит перед предприятием ряд вопросов, связанных с установлением срока их службы и группы амортизации, которую необходимо присвоить тому или иному объекту, поскольку все перечисленные активы являются амортизируемым имуществом. Разберемся, чем следует руководствоваться при решении подобных проблем.

Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны. Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно). Значит, роторный насос надо включить в третью амортизационную группу.

С 1 января действует новый классификатор основных средств по амортизационным группам 2020 года. Рассмотрим, как теперь происходит распределение амортизируемого имущества по группам в соответствии со сроком его полезного использования, какие Постановления Правительства РФ задают правила и приведем актуальную таблицу, данные из которой пригодятся для расчета налога на прибыль и в целях бухгалтерского учета.

Для чего нужна классификация основных средств

Если в учреждении зарегистрированы имущественные объекты и группы основных средств, то бухгалтер обязан ежемесячно начислять амортизацию, то есть переносить стоимость ОС по частям по факту их износа. Амортизационные отчисления производятся в течение эксплуатационного периода основного объекта, начиная с первого числа месяца, следующего за месяцем принятия основного средства к бухучету (п. 21 ПБУ 6/01). В налоговом учете амортизация начисляется на ОС и их группы с первого числа месяца, следующего за месяцем ввода актива в эксплуатацию (п. 4 ст. 259 НК РФ). Начисления амортизации в бухучете рассчитываются одним из 4 способов — линейным, уменьшаемого остатка, списания стоимости пропорционально объему товаров, работ, услуг, списания стоимости по сумме чисел лет СПИ.

Как использовать классификатор основных средств

При этом, в соответствии со ст. 256 НК РФ, действует правило, что в налоговом учете имущество стоимостью от 100 000 рублей, введенное в эксплуатацию после 31.12.2015, необходимо относить к определенным амортизационным группам и начислять ежемесячную амортизацию. Активы стоимостью ниже 100 000 руб. списывают при поступлении в учреждение.

Ответ: Для замены ОКОФ в программе 1С Бухгалтерия государственного учреждения необходимо воспользоватся обработкой «Помощник замены ОКОФ». При замене ОКОФ с использованием данной обработки амортизационная группа в карточке основного средства не изменится.

Стоит отметить, что для некоторых объектов могут быть использованы сразу несколько кодов ОКОФ. Как указывает Минфин России, в описании ОКОФ нет порядка отнесения объектов классификации к определенному коду. Поэтому определение кода ОКОФ в любом случае основывается на субъективном суждении должностных лиц учреждения (Письмо Минфина России от 21.09.2017 № 02-06-10/61195). Как правило, решение по определению кода ОКОФ принимает постоянно действующая комиссия по поступлению и выбытию активов.

Смотрите также статью «ОКОФ 2018 — применяем без ошибок»

С 01.01.2018 учреждения бюджетной сферы должны организовывать ведение бухгалтерского (бюджетного) учета, в том числе, с применением положений Федерального стандарта «Основные средства», утв. Приказом Минфина России от 31.12.2016 № 257н (далее — Стандарт «Основные средства»). В Стандарте «Основные средства» нет ссылок на ОКОФ. Однако данный факт не означает, что определять коды ОКОФ объектам основных средств не нужно. Дело в том, что п. 53 Инструкции, утв. Приказом Минфина России от 01.12.2010 № 157н, никто не отменял. Указанной выше нормой предусмотрено, что группировка основных средств осуществляется по группам имущества и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

Код ОКОФ (версия с 01.01.2021) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей);

ВНИМАНИЕ. Есть коды ОКОФ, в которых менее 12 цифр. В частности, для офисных машин, в том числе компьютера и принтера — 330.28.23.23. Для котлов паровых, в том числе водонагревателя — 330.25.30 и т.д. Это связано с тем, что коды ОКПД2 для этих объектов состоят менее, чем из девяти знаков.

Какой ОКОФ применять в 2019-2020 годах

Недавно Правительство РФ внесло изменения в Классификацию основных средств (Постановление Правительства РФ от 28.04.2020 N 526). Причем, несмотря на то что Постановление вступило в силу 12.05.2020, внесенные изменения распространяются на правоотношения, возникшие с 01.01.2020. То есть изменения начали действовать задним числом.

Если в учреждении зарегистрированы имущественные объекты и группы основных средств, то бухгалтер обязан ежемесячно начислять амортизацию, то есть переносить стоимость ОС по частям по факту их износа. Амортизационные отчисления производятся в течение эксплуатационного периода основного объекта, начиная с первого числа месяца, следующего за месяцем принятия основного средства к бухучету (п. 21 ПБУ 6/01). В налоговом учете амортизация начисляется на ОС и их группы с первого числа месяца, следующего за месяцем ввода актива в эксплуатацию (п. 4 ст. 259 НК РФ). Начисления амортизации в бухучете рассчитываются одним из 4 способов — линейным, уменьшаемого остатка, списания стоимости пропорционально объему товаров, работ, услуг, списания стоимости по сумме чисел лет СПИ.

Все имущественные объекты, стоимость которых не превышает 40 000 рублей, сразу же списываются как материально-производственные запасы. По усмотрению бухгалтера их ставят на учет в группу ОС и начислять амортизацию. Все объекты стоимостью свыше 40 000 рублей в бухучете проводятся как группа ОС. На них ежемесячно начисляется амортизация.

Как начислить амортизацию на основные средства

Срок полезного пользования того или иного имущества определяется при помощи классификатора, закрепленного Постановлением Правительства РФ № 1. Для этого необходимо уточнить амортизационную группу, в которую включены данные объекты, и обозначить срок (в месяцах) в диапазоне установленного периода.

Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***. **. **. **. ***. ) но и структура Классификатора. С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции. К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде теперь входит несколько видов ПО.

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Монитор: ОКОФ и амортизационная группа

По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640 от 07. 07. 2019.