Статья Как правильно выбрать тип контрагента для корректного учета расчетов в 1С: БГУ в 2019 году?

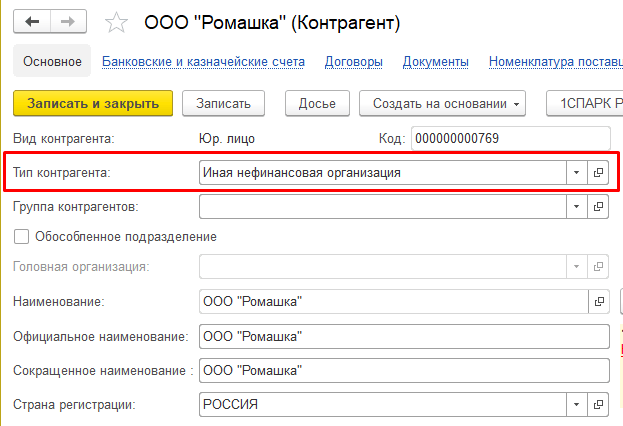

С 1 января 2019 года приказом Минфина России от 29.11.2017 № 209н определен новый порядок применения КОСГУ. В конфигурациях 1С: Бухгалтерия государственного учреждения ред. 1.0 и ред.2.0, начиная с релиза 55.7 и 60.23, соответственно, для автоматического определения подстатей КОСГУ 560, 660, 730, 830 применяется реквизит «Тип контрагента», который добавлен в справочник «Контрагенты».

После обновления на указанные выше релизы реквизит «Тип контрагента» автоматически проставляется для уже существующих элементов справочника «Контрагенты». Информацию необходимо только проверить. При вводе новых контрагентов этот реквизит нужно проставить самостоятельно.

Как определить, к какому типу относится тот или иной контрагент?

Однако после прочтения нормативных документов часто остается много вопросов.

Поэтому давайте рассмотрим распространенные виды контрагентов, с которыми государственное учреждение взаимодействует в своей хозяйственной деятельности и определим для них реквизит «Тип контрагента».

На примере счета 302 «Расчеты по принятым обязательствам» проверим правильность указания типа контрагента.

Сформируем ОСВ по счету 302 со следующими настройками:

— группировка по субсчетам

— субконто «контрагенты», «кэк».

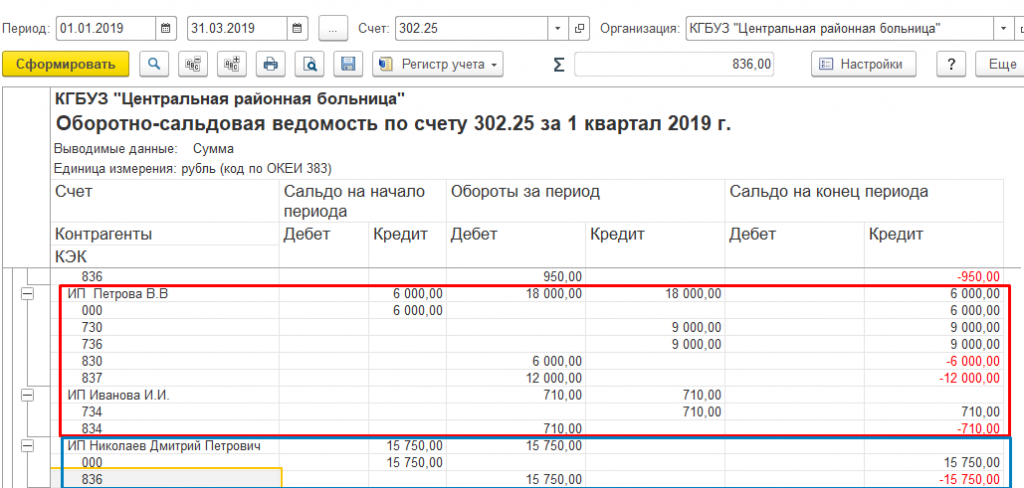

Проанализируем оборотно-сальдовую ведомость на соответствие КОСГУ типу контрагента.

Мы видим, что некорректно указан КОСГУ для ИП Иванова И.И. и Петрова В.В. Для них должен быть указан КОСГУ 836 и 736.

По ИП Николаев Дмитрий Петрович КОСГУ указан корректно.

Обратите внимание также на то, что для остатков на счете 302 «Расчеты по принятым обязательствам» на начало года должен быть указан КОСГУ «000».

Для исправления ошибок поменяем реквизит «Тип контрагента» в карточке контрагента и перепроведем документы по расчетам с поставщиками ИП Петрова В.В. и Иванова И.И.

Рекомендуем периодически формировать оборотно-сальдовую ведомость и проверять соответствие КОСГУ типу контрагента для того, чтобы в дальнейшем избежать ошибок при формировании бухгалтерской отчетности.

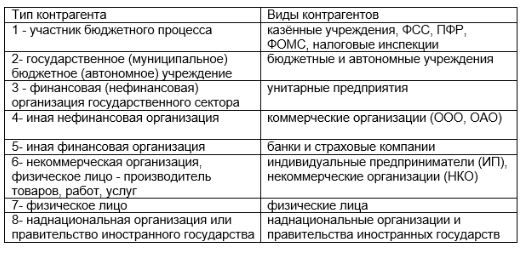

К какому типу контрагента относится фбуз

Дата публикации 27.11.2019

С 01.01.2019 статьи 560, 660, 730, 830 КОСГУ детализированы подстатьями в зависимости от типа контрагента в расчетах. В каком нормативном документе можно посмотреть, к какому типу относится тот или иной контрагент?

Согласно п. 15.3 Порядка № 209н статья 730 «Увеличение прочей кредиторской задолженности» КОСГУ детализируется подстатьями:

731 «Увеличение прочей кредиторской задолженности по расчетам с участниками бюджетного процесса»;

732 «Увеличение прочей кредиторской задолженности по расчетам с государственными (муниципальными) бюджетными и автономными учреждениями»;

733 «Увеличение прочей кредиторской задолженности по расчетам с финансовыми и нефинансовыми организациями государственного сектора»;

734 «Увеличение прочей кредиторской задолженности по расчетам с иными нефинансовыми организациями»;

735 «Увеличение прочей кредиторской задолженности по расчетам с иными финансовыми организациями»;

737 «Увеличение прочей кредиторской задолженности по расчетам с физическими лицами»;

738 «Увеличение прочей кредиторской задолженности по расчетам с наднациональными организациями и правительствами иностранных государств»;

739 «Увеличение прочей кредиторской задолженности по расчетам с нерезидентами».

Аналогично детализированы статьи 560 «Увеличение прочей дебиторской задолженности», 660 «Уменьшение прочей дебиторской задолженности», 830 «Уменьшение прочей кредиторской задолженности» КОСГУ (пп. 13.6, 14.6, 16.3 Порядка № 209н).

Выбор соответствующей подстатьи статьи 730 (830) «Увеличение (уменьшение) прочей кредиторской задолженности» КОСГУ, статьи 560 (660) «Увеличение (уменьшение) прочей дебиторской задолженности» КОСГУ зависит от типа контрагента, с которым учреждение осуществляет расчеты.

Перечень организаций, которые относятся к госсектору для целей применения КОСГУ, приведен в п. 9.5 Порядка № 209н:

До внесения изменений в Порядок № 209н к организациям госсектора также следовало относить корпоративные юридические лица, владельцами более 50% акций (долей) которых являются публично-правовые образования или государственные (муниципальные) бюджетные, автономные учреждения. Однако приказом Минфина России от 13.05.2019 № 69н подобные юридические лица исключены из этого перечня. Следовательно, при расчетах с ними необходимо выбрать код КОСГУ, предусмотренный для других организаций, кроме сектора государственного управления и организаций госсектора.

В соответствии с п. 10.4 Порядка № 209н к финансовым организациям относятся:

Кроме того, для определения вида контрагента необходимо руководствоваться нормативными документами, которые регулируют соответствующую отрасль законодательства.

Полный перечень участников бюджетного процесса приведен в п. 1 ст. 152 БК РФ:

Налоговые органы (управления ФНС России по субъектам РФ, межрегиональные инспекции, инспекции по районам, районам в городах, городам без районного деления, инспекции межрайонного уровня) являются территориальными органами ФНС России (п. 4 Положения о ФНС России). Следовательно, ФНС России и ее территориальные органы относятся к участникам бюджетного процесса. При расчетах с ними необходимо использовать код 731 КОСГУ.

Кроме того, к участникам бюджетного процесса относятся (п. 13.5.1 Порядка № 209н):

В пункте 1.2 приложения В к ОКОПФ дано понятие резидента. К резиденту Российской Федерации относится институциональная единица, если преобладающий центр ее экономических интересов находится на экономической территории Российской Федерации, т.е. когда она в течение года и более осуществляет свою экономическую деятельность на экономической территории Российской Федерации. Фактическое или предполагаемое место пребывания в течение одного года используется в качестве практического правила.

Определение резидента Российской Федерации соответствует Федеральному закону от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» (кроме определения резидентства филиалов единицы-нерезидента).

Обратите внимание, пп. 13.4.9, 13.6.9, 14.4.9, 14.6.9, 15.3.9, 16.3.9 Порядка № 209н применяются при ведении бюджетного (бухгалтерского) учета с 01.01.2020, составлении отчетности с отчетности за 2020 г. (п. 2 приказа Минфина России от 29.11.2017 № 209н). Это означает, что следующие подстатьи КОСГУ необходимо применять с 2020 г.:

Таким образом, при определении соответствующей подстатьи статьи 730 (830, 560, 660) КОСГУ необходимо руководствоваться Порядком № 209н, Методическими рекомендациями, а также нормативными документами, которые регулируют соответствующую отрасль законодательства. Для определения типа контрагента целесообразно руководствоваться кодами ОКОПФ, а также приложением В к ОКОПФ.

Смотрите также

КОСГУ в счетах расчетов, поступлений и выбытий: как правильно выбрать тип контрагента

|

| denisismagilov / Depositphotos.com |

Выбор подстатьи КОСГУ для 24-26 разрядов счетов по учету расчетов теперь зависит от статуса вашего контрагента. И далеко не всегда очевидно, какой же код выбрать в статьях 560, 660, 730 и 830 для учета конкретной операции. В нашей специальной таблице смотрите советы по определению типа контрагента для выбора подстатьи КОСГУ в целях учета расчетов, безвозмездных поступлений и выбытий. Они помогут принять обоснованное решение, пока Минфин России не подготовил подробные разъяснения по данному вопросу.

Разберем каждый тип контрагента максимально подробно:

Документы по теме:

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Детализация статей 560, 660, 730, 830: выбираем тип контрагента

Семинары и вебинары Аюдар Инфо

С 2019 года статьи 560, 660, 730, 830, отражающие в бухгалтерском учете увеличение (уменьшение) дебиторской и кредиторской задолженности, детализированы подстатьями в зависимости от типа контрагента, с которым производятся расчеты. Приведенная в данной статье таблица поможет вам правильно выбрать тип контрагента и, соответственно, применить подстатью КОСГУ.

Для отражения в бухгалтерском учете расчетов с контрагентами (на счетах 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 210 00 000, 0 302 00 000, 0 303 00 000, 0 304 00 000) применяются следующие подстатьи КОСГУ (п. 13.6, 14.6, 15.3, 16.3 Порядка № 209н):

Контрагенты, с которыми учреждение производит расчеты

Участники бюджетного процесса

Государственные (муниципальные) бюджетные и автономные учреждения

Финансовые и нефинансовые организации государственного сектора

Иные нефинансовые организации

Иные финансовые организации

Некоммерческие организации и физические лица – производители товаров, работ, услуг

Наднациональные организации и правительства иностранных государств

* Применяются при ведении бухгалтерского учета с 01.01.2021, составлении бухгалтерской и иной финансовой отчетности начиная с отчетности за 2021 год.

По одним счетам расчетов применение той или иной подстатьи КОСГУ не вызывает сомнений, к примеру:

По другим – определиться с типом контрагента довольно сложно. Поможет в этом приведенная ниже таблица.

Тип контрагентов. Кто к ним относится?

26‑й разряд номера счета

Рекомендуемые номера счетов для отражения расчетов

Участники бюджетного процесса. К ним относятся (п. 1 ст. 152 БК РФ):

– высшее должностное лицо субъекта РФ, глава муниципального образования;

– законодательные (представительные) органы государственной власти и представительные органы местного самоуправления;

– исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований);

– органы государственного (муниципального) финансового контроля;

– органы управления государственных внебюджетных фондов;

0 210 03 561 (661), 0 210 06 561 (661), 0 210 10 561 (661), 0 303 xx 731 (831), а также иные аналитические счета расчетов счетов 0 205 00 000, 0 209 00 000 с применением подстатей 561 (661), 731 (831) КОСГУ

– главные распорядители (распорядители) бюджетных средств;

– главные администраторы (администраторы) доходов бюджета;

– главные администраторы (администраторы) источников финансирования дефицита бюджета;

– получатели бюджетных средств (в том числе казенные учреждения)

Бюджетные (автономные) учреждения. Согласно положениям БК РФ указанные учреждения не являются участниками бюджетного процесса, а в целях применения Порядка № 209н относятся к сектору государственного управления (п. 2 Порядка № 209н)

0 206 41 562 (662), 0 206 81 562 (662), 0 302 41 732 (832), 0 304 06 732 (832) (в части внутренних расчетов (то есть расчетов учреждения самим с собой), например, при переносе операций с одного вида деятельности на другой).

Иные аналитические счета расчетов счетов 0 205 00 000 (например, при реализации имущества, оказании услуг бюджетным (автономным) учреждениям), 0 206 00 000 и 0 302 00 000 (например, при закупке товаров, работ, услуг у бюджетных (автономных) учреждений) с применением подстатей 562 (662), 732 (832) КОСГУ

Финансовые и нефинансовые организации государственного сектора. К организациям государственного сектора согласно п. 9.5 Порядка № 209н (в редакции Приказа № 69н*) относятся:

1) государственные (муниципальные) унитарные предприятия. Правовые основы создания таких предприятий закреплены в Федеральном законе от 14.11.2002 № 161‑ФЗ «О государственных и муниципальных унитарных предприятиях». Согласно его положениям унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. Имущество унитарного предприятия принадлежит на праве собственности Российской Федерации, субъекту РФ или муниципальному образованию;

2) государственные корпорации и компании. Ими признаются не имеющие членства некоммерческие организации, учрежденные

0 206 42 563 (663), 0 206 44 563 (663), 0 206 47 563 (663), 0 206 49 563 (663), 0 302 42 733 (833), 0 302 44 733 (833), 0 302 47 733 (833), 0 302 49 733 (833), а также иные аналитические счета расчетов счетов 0 206 00 000, 0 302 00 000 с применением подстатей 563 (663), 733 (833) КОСГУ

Российской Федерацией на основе имущественного взноса. Госкорпорация и госкомпания создаются на основании федерального закона (ст. 7.1, 7.2 Федерального закона № 7‑ФЗ**). Примерами таких организаций являются госкорпорации «Росатом», «Ростех», «Агентство по страхованию вкладов», госкомпания «Российские автомобильные дороги»;

3) публично-правовые компании. В соответствии со ст. 2 Федерального закона № 236‑ФЗ*** публично-правовой компанией является унитарная некоммерческая организация, созданная Российской Федерацией, наделенная функциями и полномочиями публично-правового характера и осуществляющая свою деятельность в интересах государства и общества. Публично-правовая компания может быть создана на основании федерального закона или указа Президента РФ. В качестве примера приведем ППК «Фонд защиты прав граждан – участников долевого строительства»

Иные нефинансовые организации. К нефинансовым организациям относятся организации, занимающиеся производством товаров и оказанием нефинансовых услуг, работ (п. 10.4 Порядка № 209н).

К иным нефинансовым организациям следует относить обычные коммерческие организации – поставщиков, подрядчиков, исполнителей. Производители товаров (работ, услуг), являющиеся организациями государственного сектора, некоммерческими организациями или индивидуальными предпринимателями, к данному типу контрагентов не относятся. Для них предусмотрена отдельная группировка

0 206 45 564 (664), 0 206 4А 564 (664), 0 302 45 734 (834), 0 302 4А 734 (834).

Стоит отметить, что расчеты с иными нефинансовыми организациями являются наиболее распространенными видами расчетов. Так, при закупке товаров, работ, услуг у коммерческих организаций применяются следующие счета:

Кроме того, для отражения расчетов с коммерческими организациями могут применяться и иные аналитические счета счетов 0 206 00 000, 0 302 00 000, 0 205 00 000, 0 209 00 000 с применением подстатей 564 (664), 734 (834) КОСГУ

Иные финансовые организации. К финансовым организациям в соответствии с п. 10.4 Порядка № 209н относятся:

– банки и небанковские кредитные организации, имеющие лицензию ЦБ РФ на осуществление банковских операций;

0 206 43 565 (665), 0 206 48 565 (665), 0 206 27 565 (665), 0 302 43 735 (835), 0 302 48 735 (835), 0 302 27 735 (835), а также иные аналитические счета расчетов счетов 0 206 00 000, 0 302 00 000, 0 205 00 000, 0 209 00 000

– юридические лица, предоставляющие на основании соответствующей лицензии услуги страхования, перестрахования, взаимного страхования;

– иные финансовые организации.

В качестве иных финансовых организаций следует рассматривать коммерческие кредитные и страховые организации. Финансовые организации государственного сектора к данному типу контрагентов не относятся

с применением подстатей 565 (665), 735 (835) КОСГУ

Некоммерческие организации и физические лица – производители товаров, работ, услуг. В соответствии с п. 13.6.6, 14.6.6, 15.3.6, 16.3.6 Порядка № 209н (в редакции Приказа № 69н) к данному типу контрагентов относятся некоммерческие организации (за исключением бюджетных, автономных учреждений, государственных корпораций (компаний), публично-правовых компаний), индивидуальные предприниматели и физические лица – производители товаров (работ, услуг)

0 206 46 566 (666), 0 206 4В 566 (666), 0 302 46 566 (666), 0 302 4В 566 (666).

Кроме того, для отражения расчетов с указанными контрагентами могут быть использованы и иные аналитические счета счетов 0 206 00 000, 0 302 00 000, 0 205 00 000, 0 209 00 000 с применением подстатей 566 (666), 736 (836) КОСГУ

Физические лица. В качестве физических лиц следует учитывать не только персонал учреждений, но и сторонних физических лиц, с которыми произведены расчеты (за исключением лиц, выступающих производителями товаров, работ, услуг)

0 208 xx 567 (667), 0 302 11 737 (837), 0 302 96 737 (837), 0 302 98 737 (837), 0 304 02 737 (837), 0 304 03 737 (837).

Кроме того, для отражения расчетов с физическими лицами могут применяться и иные аналитические счета расчетов (0 205 00 000, 0 209 00 000, 0 302 00 000) с использованием подстатей 567 (667), 737 (837) КОСГУ

Наднациональные организации и правительства иностранных государств. Наднациональные организации – это организации, учрежденные и контролируемые акционерами – суверенными правительствами соответствующих стран. Примерами таких организаций являются Международный валютный фонд (МВФ), Всемирная торговая организация (ВТО), Организация Объединенных Наций (ООН)

Для отражения расчетов с указанными контрагентами применяются соответствующие аналитические счета расчетов с использованием подстатей 568 (668), 738 (838) КОСГУ

Нерезиденты. В соответствии с п. 9.5 Порядка № 209 (в редакции Приказа № 69н) к категории нерезидентов следует относить международные организации и иные организации-нерезиденты (за исключением наднациональных организаций и правительств

Для отражения расчетов с указанными контрагентами с 2021 года применяются соответствующие аналитические счета расчетов с использованием подстатей 569 (669), 739 (839) КОСГУ

иностранных государств, международных финансовых организаций).

Поскольку подстатьи КОСГУ, характеризующие данную категорию контрагентов, применяются с 2021 года, возможно, будут приведены дополнительные разъяснения о том, кого нужно относить к нерезидентам

* Приказ Минфина РФ от 13.05.2019 № 69н «О внесении изменений в Приказ Минфина России от 29 ноября 2017 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (на момент написания статьи находился на регистрации в Минюсте).

** Федеральный закон от 12.01.1996 № 7‑ФЗ «О некоммерческих организациях».

*** Федеральный закон от 03.07.2016 № 236‑ФЗ «О публично-правовых компаниях в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации».

В заключение отметим, что статус контрагента определяется на дату совершения операции. Для этого следует проанализировать информацию о нем (о его организационно-правовой форме), содержащуюся:

Ответ недели: выбираем тип контрагента для последующей детализации КОСГУ

Вопрос:

Необходимо выбрать тип контрагента для последующей детализации КОСГУ, верно, что их отнести к Типу «6», если не верно, подскажите какой выбрать:

1) Автономная некоммерческая организация «Уфалейский рабочий» — (информационные услуги в газете)

2) Автономная некоммерческая организация дополнительного профессионального образования «Институт контрактного управления».

ФГУП «Почта России» с 01.10.2019 реорганизовано в Акционерное общество «Почта России», тогда Тип контрагента будет относится к Типу «4», если не верно, подскажите, какой правильно выбрать.

Сообщаю Вам следующее:

Вы все верно указали:

Автономная некоммерческая организация «Уфалейский рабочий» — (информационные услуги в газете) – 6

Автономная некоммерческая организация дополнительного профессионального образования «Институт контрактного управления» — 6

ФГУП «Почта России» – 3 с 01.10.2019 реорганизовано в Акционерное общество «Почта России» — 4 (с любым негосударственным юрлицом, например, ООО, ОАО, ЗАО)

— 540, 550, 560, 640, 650, 660, 730, 830 КОСГУ детализация осуществляется в зависимости от типа контрагента, с которым производятся расчеты:

«2» — с государственными (муниципальными) бюджетными и автономными учреждениями;

«3» — с финансовыми и нефинансовыми организациями государственного сектора;

«4» — с иными нефинансовыми организациями. Считаем, что к ним не относятся нефинансовые организации государственного сектора;

«5» — с иными финансовыми организациями. Считаем, что к ним не относятся финансовые организации государственного сектора;

«6» — с некоммерческими организациями и физическими лицами — производителями товаров, работ, услуг. Сюда же относятся и расчеты с индивидуальными предпринимателями (Письмо Минфина России от 26.04.2019 N 02-08-10/31392);

«7» — с физическими лицами;

Важно: при расчетах следует правильно относить контрагентов к институциональным единицам по секторам экономики. Минфин России рекомендует использовать для этого общероссийские классификаторы, в частности (Письмо от 08.05.2019 N 02-08-10/33580):

— ОКОПФ — ОК 028-2012. Общероссийский классификатор организационно-правовых форм, утвержденный Приказом Росстандарта от 16.10.2012 N 505-ст;

— ОКФС — Общероссийский классификатор форм собственности (вместе с ОК 027-99. Общероссийский классификатор форм собственности), утвержденный Постановлением Госстандарта России от 30.03.1999 N 97;

Детализация статей 560, 660, 730 и 830 КОСГУ подстатьями произведена с 1 января 2019 года (вступил в силу Порядок N 209н ). Выбор той или иной подстатьи КОСГУ при отражении операций с контрагентами зависит от типа контрагента, выступающего в расчетах, и часто вызывает сложности. Например, если расчеты ведутся с индивидуальным предпринимателем, то какой код применять: 734, 834 или 736 и 836? А если расчеты ведутся со страховой организацией — 733 и 833 или 734 и 834? В рамках статьи рассмотрим, в каких случаях применяется та или иная подстатья КОСГУ.

Порядок применения классификации операций сектора государственного управления, утв. Приказом Минфина РФ от 29.11.2017 N 209н.

Для удобства предлагаем изложить рекомендации по применению статей 560, 660, 730 и 830 в таблице.

| Тип контрагента | Подстатья КОСГУ, применяемая при отражении расчетов с контрагентом | Перечень лиц, относимых к данному контрагенту |

| Участники бюджетного процесса | 561, 661, 731, 831 | Перечень участников бюджетного процесса установлен ст. 152 БК РФ. В нем, в частности, названы: — исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований); — органы государственного (муниципального) финансового контроля; — органы управления государственными внебюджетными фондами; — главные распорядители (распорядители) бюджетных средств; — главные администраторы (администраторы) доходов бюджета; — главные администраторы (администраторы) источников финансирования дефицита бюджета; — получатели бюджетных средств |

| Государственные (муниципальные) бюджетные и автономные учреждения | 562, 662, 732, 832 | Данные подстатьи применяются, если контрагентом совершаемой операции выступает бюджетное или автономное учреждение. Обычно применение этих подстатей не вызывает затруднений, поскольку информация о типе учреждения доступна |

| Финансовые и нефинансовые организации государственного сектора | 563, 663, 733, 833 | К организациям государственного сектора относятся (п. 9.5 Порядка N 209н, Письмо Минфина РФ от 29.06.2018 N 02-05-10/45153): — государственные (муниципальные) унитарные предприятия; — государственные корпорации и компании, публично-правовые компании; — корпоративные юридические лица, владельцем более 50% акций (долей) которых являются публично-правовые образования или государственные (муниципальные) бюджетные, автономные учреждения |

| Иные нефинансовые организации | 564, 664, 734, 834 | Нефинансовые организации — организации, основной функцией которых является производство товаров и нефинансовых услуг с целью продажи их на рынке по экономически значимым ценам и получения прибыли (п. 10.4 Порядка N 209н). Сюда можно отнести расчеты: — с контрагентом — производителем товаров, работ, услуг (когда организация сама производит и реализует); — с контрагентом — продавцом товаров, работ, услуг (когда организация сама не производит товары, работ, услуги, а выступает посредником между производителем и покупателем) |

| Иные финансовые организации | 565, 665, 735, 835 | К финансовым организациям относится хозяйствующий субъект, оказывающий финансовые услуги (п. 6 ст. 4 Федерального закона от 26.07.2006 N 135-ФЗ «О защите конкуренции»), а именно: — профессиональный участник рынка ценных бумаг; — кредитный потребительский кооператив; — страховая организация; — общество взаимного страхования; — негосударственный пенсионный фонд; — управляющая компания инвестиционных фондов, паевых инвестиционных фондов, негосударственных пенсионных фондов, специализированный депозитарий инвестиционных фондов, паевых инвестиционных фондов, негосударственных пенсионных фондов; — ломбард (финансовая организация, поднадзорная ЦБ РФ); — лизинговая компания (иная финансовая организация, финансовая организация, не поднадзорная ЦБ РФ). Пункт 10.4 Порядка N 209н к финансовым организациям относит банки и небанковские кредитные организации, имеющие лицензию ЦБ РФ на осуществление банковских операций, а также юридические лица, предоставляющие на основании соответствующей лицензии услуги страхования, перестрахования, взаимного страхования, микрофинансовые организации, иные финансовые организации |

| Некоммерческие организации и физические лица — производители товаров, работ, услуг | 566, 666, 736, 836 | Некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками (п. 1 ст. 2 Федерального закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях»). Организационно-правовые формы юридических лиц, являющихся некоммерческими организациями, приведены в п. 3 ст. 50 ГК РФ, в частности: — общественные организации, к которым относятся в том числе политические партии и созданные в качестве юридических лиц профессиональные союзы (профсоюзные организации), органы общественной самодеятельности, территориальные общественные самоуправления; — товарищества собственников недвижимости, к которым относятся в том числе товарищества собственников жилья, садоводческие или огороднические некоммерческие товарищества; — фонды, к которым относятся в том числе общественные и благотворительные фонды; — учреждения, к которым относятся государственные учреждения (в том числе государственные академии наук), муниципальные учреждения и частные (в том числе общественные) учреждения. Обратите внимание, что, хотя согласно ст. 50 ГК РФ государственные (муниципальные) учреждения относятся к некоммерческим организациям (что совершенно справедливо), если ваш контрагент является бюджетным или автономным учреждением, то при отражении расчетов с ним, по нашему мнению, применяются подстатьи 562, 662, 732, 832, а не подстатьи 566, 666, 736, 836; — автономные некоммерческие организации. Данные подстатьи применяются и при отражении расчетов с индивидуальными предпринимателями (см. Письмо Минфина РФ от 26.04.2019 N 02-08-10/31392) |

| Физические лица | 567, 667, 737, 837 | Физические лица — граждане РФ, иностранные граждане и лица без гражданства (ч. I НК РФ). Физическое лицо может быть как резидентом, так и нерезидентом. Физические лица, фактически находящиеся в РФ менее 183 календарных дней в течение 12 следующих подряд месяцев, являются нерезидентами (см. п. 2 ст. 207 НК РФ). Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы территории РФ для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья. Таким образом, если учреждением расчеты ведутся с физическим лицом — резидентом (это может быть как работник учреждения, так и физическое лицо, с которым учреждение не связывают трудовые отношения), то применяются подстатьи 567, 667, 737, 838 КОСГУ. Например, расчеты с физическим лицом, с которым заключен гражданско-правовой договор, отражаются посредством применения подстатей 567, 667, 737, 837. В случае если физическое лицо является нерезидентом, для отражения расчетов с ним, по нашему мнению, применяются подстатьи 569, 669, 739, 839 КОСГУ |

| Наднациональные организации и правительства иностранных государств | 568, 668, 738, 838 | Наднациональные организации — это организации, учрежденные и контролируемые акционерами — суверенными правительствами соответствующих стран. Примерами таких организаций являются Международный валютный фонд (МВФ), Всемирная торговая организация (ВТО), Организация Объединенных Наций (ООН) |

| Нерезиденты | 569, 669, 739, 839 | Нерезидентами могут быть как физические, так и юридические лица. В отношении физических лиц понятие «нерезидент» установлено ст. 207 НК РФ и рассмотрено нами выше, при анализе особенностей применения подстатей 567, 667, 737, 837 КОСГУ. Пунктом 7 ст. 1 Федерального закона от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле» установлено, что нерезиденты, в частности, — это: — физические лица, не являющиеся резидентами в соответствии с пп. «а» и «б» п. 6 ст. 1 данного Закона; — юридические лица, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории РФ; — организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории РФ; — аккредитованные в РФ дипломатические представительства, консульские учреждения иностранных государств и постоянные представительства указанных государств при межгосударственных или межправительственных организациях; — межгосударственные и межправительственные организации, их филиалы и постоянные представительства в РФ |

В заключение отметим, что при возникновении сложности с определением статуса лица, участвующего в расчетах, можно воспользоваться информацией:

— из контракта (договора) (в документе указывается организационно-правовая форма лица, заключившего сделку);

— из информационно-правовой базы и с помощью нормативно-правовых актов определить, к какой группе относится контрагент;

— из официального сайта контрагента;

— из иных источников.

Ответ подготовил Консультант Регионального информационного центра сети КонсультантПлюс