В каких случаях используется исправленный счет-фактура?

Что понимается под исправленным счетом-фактурой

В гл. 21 НК РФ термин «исправленный счет-фактура», так же как и «исправительный», отсутствует. При этом в обеих формах счета-фактуры (и основной, и корректировочной), предлагаемых постановлением Правительства РФ от 26.12.2011 № 1137, есть строка для указания реквизитов внесенных в них исправлений. Кроме того, о составлении исправленного счета-фактуры говорится в п. 6 Правил заполнения счета-фактуры.

ВНИМАНИЕ! С 01.07.2021 вступили в силу поправки в НК РФ по счетам-фактурам при реализации прослеживаемых товаров. Поправки в НК РФ предусматривают, что при реализации прослеживаемых товаров счета-фактуры, в том числе корректировочные, нужно выставлять в электронной форме.

Порядок выставления и получения счетов-фактур в электронном виде подробно описан в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

С 1 июля 2021 года счета-фактуры оформляются по новой форме (постановление Правительства РФ от 02.04.2021 № 534). Подробнее об изменении реквизитов читайте здесь.

Скачать обновленный бланк счета-фактуры можно, кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Таким образом, подразумевается, что исправления — вещь, имеющая право на существование. Причем изменения могут быть внесены как в основной документ, так и в исправленный счет-фактуру.

Однако следует понимать, что корректировочный и исправленный счет-фактура —документы совершенно разные:

Понятие исправленного счета-фактуры как откорректированного исходного документа возникло с момента принятия постановления Правительства РФ от 26.12.2011 № 1137, т.е. с 2012 года. До этого значительную часть технических ошибок, допущенных в оформлении счета-фактуры, можно было исправить прямо в неправильном исходном документе, заверив исправления подписью и печатью составителя. После введения в действие указанного постановления исправленному счету-фактуре придан статус самостоятельного документа, со всеми вытекающими последствиями.

В каких случаях требуется исправление счета-фактуры

Так в каких случаях оформляют исправленный счет-фактуру? Он нужен тогда, когда возникает необходимость исправления технической ошибки в исходном документе. Например, создание исправленного счета-фактуры может потребоваться при ошибке:

Надо отметить, что большинство налогоплательщиков, если ошибка обнаружена своевременно и не успела выявиться налоговыми органами, предпочитают не делать исправленный счет-фактуру, а просто заменяют дефектный документ.

О том, какие ошибки в счет-фактуре должны быть исправлены, читайте в статье «Ошиблись в счете-фактуре – что и как исправлять».

Форма для исправления счета-фактуры

Особой формы для исправленного счета-фактуры не предусмотрено. Он составляется по той же форме, в которой был составлен исходный документ, требующий исправления, т.е. основной или корректировочной. Обе формы содержатся в приложениях 1 и 2 соответственно постановления Правительства РФ от 26.12.2011 № 1137. При этом составление исправленного счета-фактуры может производиться в случае необходимости в коррекции счетов-фактур, ранее выписанных:

С формой счета-фактуры, в том числе предназначенной для исправления, вы можете познакомиться в статье «Бланк счета-фактуры за 2020-2021 годы в Excel скачать бесплатно».

Особенности заполнения исправленного счета-фактуры

В обеих формах исправленного счета-фактуры под основным заголовком документа, содержащим его номер и дату, предусмотрена строка (или строки) для внесения номера и даты исправления:

Иных особенностей оформления исправленного счета-фактуры нет. Он оформляется так же, как обычный, только неверные данные в нем заменяются правильными.

Особенности регистрации исправленного счета-фактуры

Если исправительный счет-фактура составлен в том же квартале, что и исходный счет-фактура (корректировочный счет-фактура), то в этом же квартале:

Эксперты КонсультантПлюс подготовили пример регистрации исправленного счета-фактуры в книге продаж. Переходите к примеру, получив пробный доступ к К+ бесплатно.

Пример регистрации исправленного счета-фактуры в книге покупок есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно.

На схеме мы показали порядок действий продавца и покупателя при изменении данных в счете-фактуре или при наличии в нем ошибок.

Если исправительный счет-фактура составлен в другом (следующем) же квартале:

Итоги

Не связанные с внесением поправок в количество, стоимость товаров (работ, услуг) и налоговых обязательств изменения в счет-фактуру и корректировочный счет-фактуру вносятся соответственно на бланке счета-фактуры, корректировочного счета-фактуры. При составлении исправительных документов необходимо указывать реквизиты исходного документа, в котором была допущена ошибка. Порядок регистрации исправительного счета-фактуры зависит от того, в каком периоде он был составлен по отношению к ошибочному счету-фактуре, а у покупателя еще и от того, был ли им зарегистрирован в книге покупок счет-фактура, содержащий ошибки.

Как заполнить исправленный счет-фактуру

Функционал, которым наделен счет-фактура

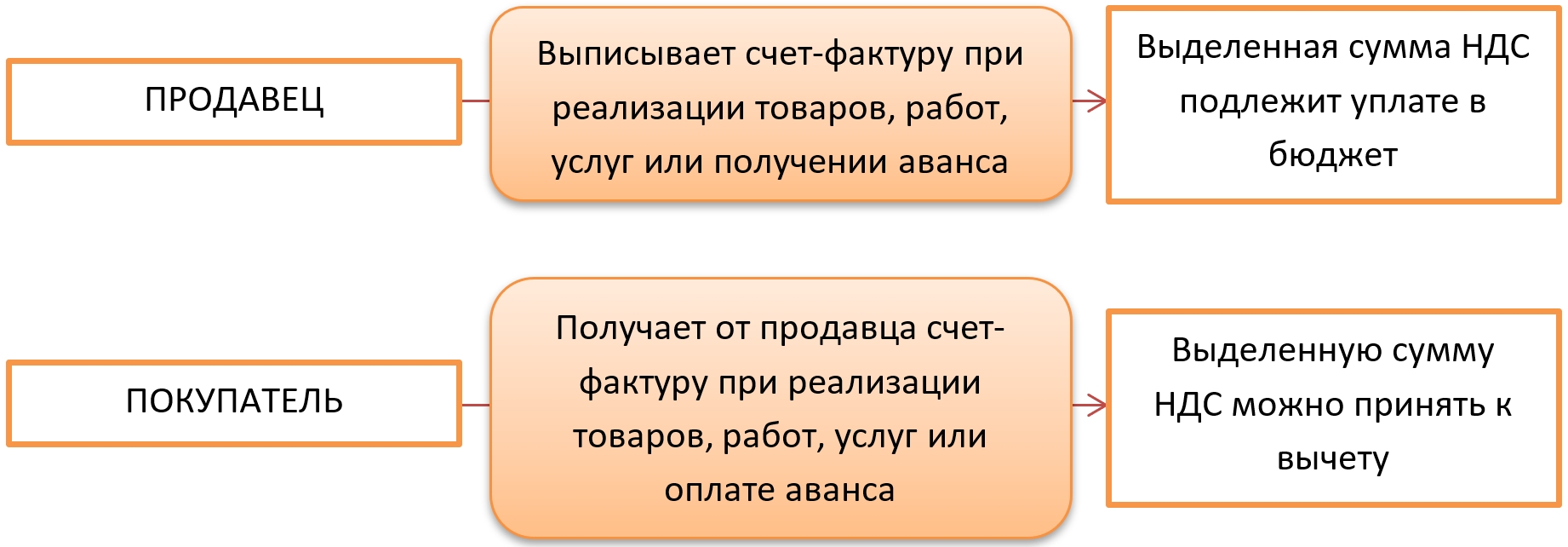

Счет-фактура (далее используем принятое сокращение сч-ф) – важнейший документ, который применяют для учета налога на добавленную стоимость.

В общем случае продавец и покупатель применяют общую систему налогообложения, то есть являются плательщиками НДС.

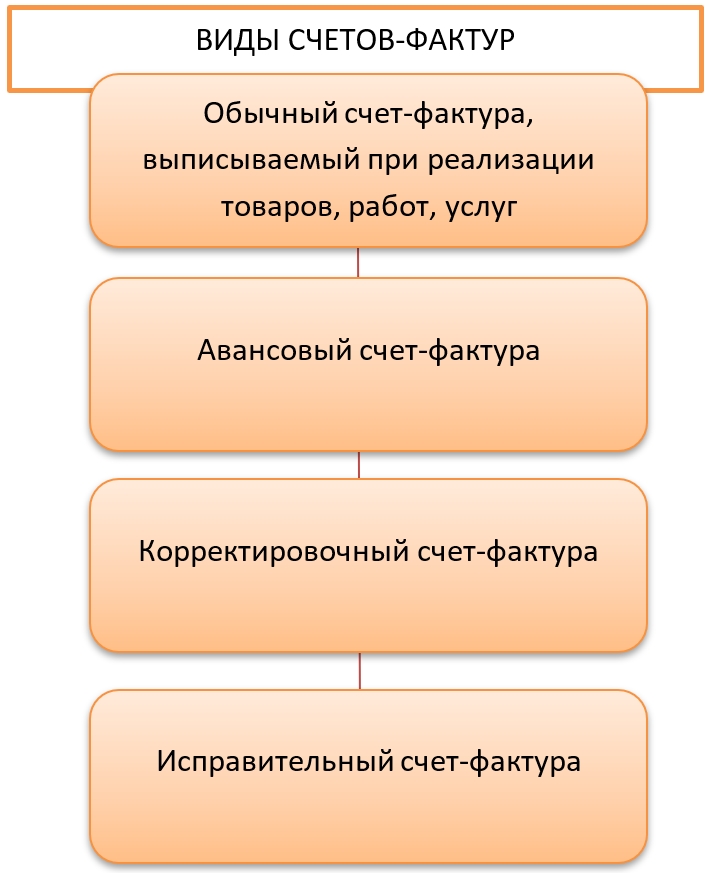

Различают несколько видов счетов-фактур:

Наш материал посвящен исправленному счету-фактуре. Ниже разберем, в каких случаях исправительный счет-фактуру используют в документообороте, и чем он отличается от корректировочного счета-фактуры.

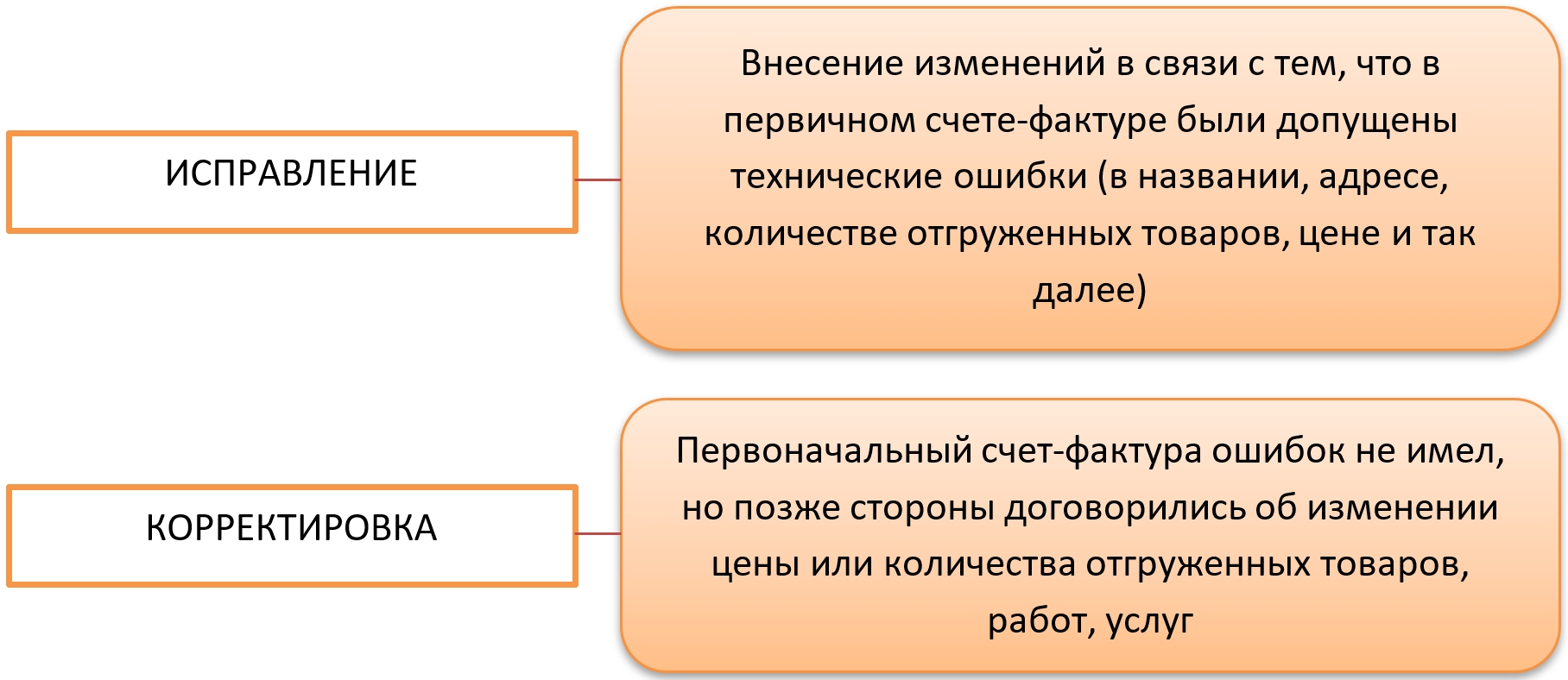

Различия исправленного и корректировочного счет-фактуры

Названия документов очень похожи, поэтому у неопытного бухгалтера может возникнуть вопрос, какую счет-фактуру оформлять в каком случае. Исправление и корректировка – в чем разница?

Таким образом, делаем вывод, что исправительный счет-фактура составляется при выявлении ошибочных данных в первичном сч-ф.

Ошибки могут быть обнаружены как в обычном сч-ф на отгрузку или на аванс, так и в корректировочном сч-ф. Поэтому и исправленным может быть как обычный сч-ф, так и корректировочный.

Бланк и образец исправленного счет-фактуры

Для того, чтобы составить исправленный счет-фактуру необходимо использовать бланк того документа, который исправляем. То есть либо бланк обычного сч-ф, либо бланк корректировочного сч-ф. Причем используют тот бланк, который действовал на момент составления первичного сч-ф.

Оба бланка утверждены в Постановлении правительства РФ от 26.12.2011 № 1137.

Как корректно внести данные в исправленные сч-ф, также подробно описано в упомянутом нами Постановлении.

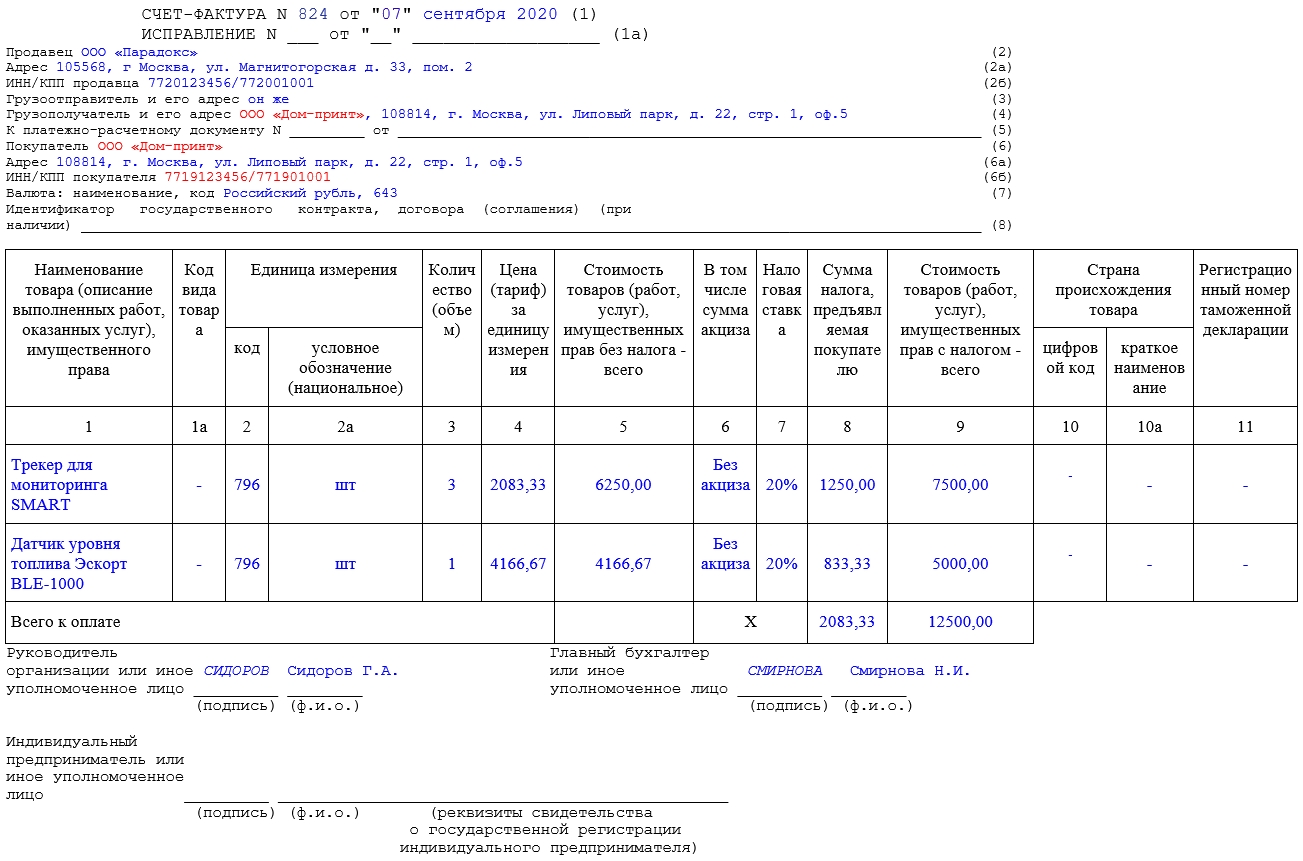

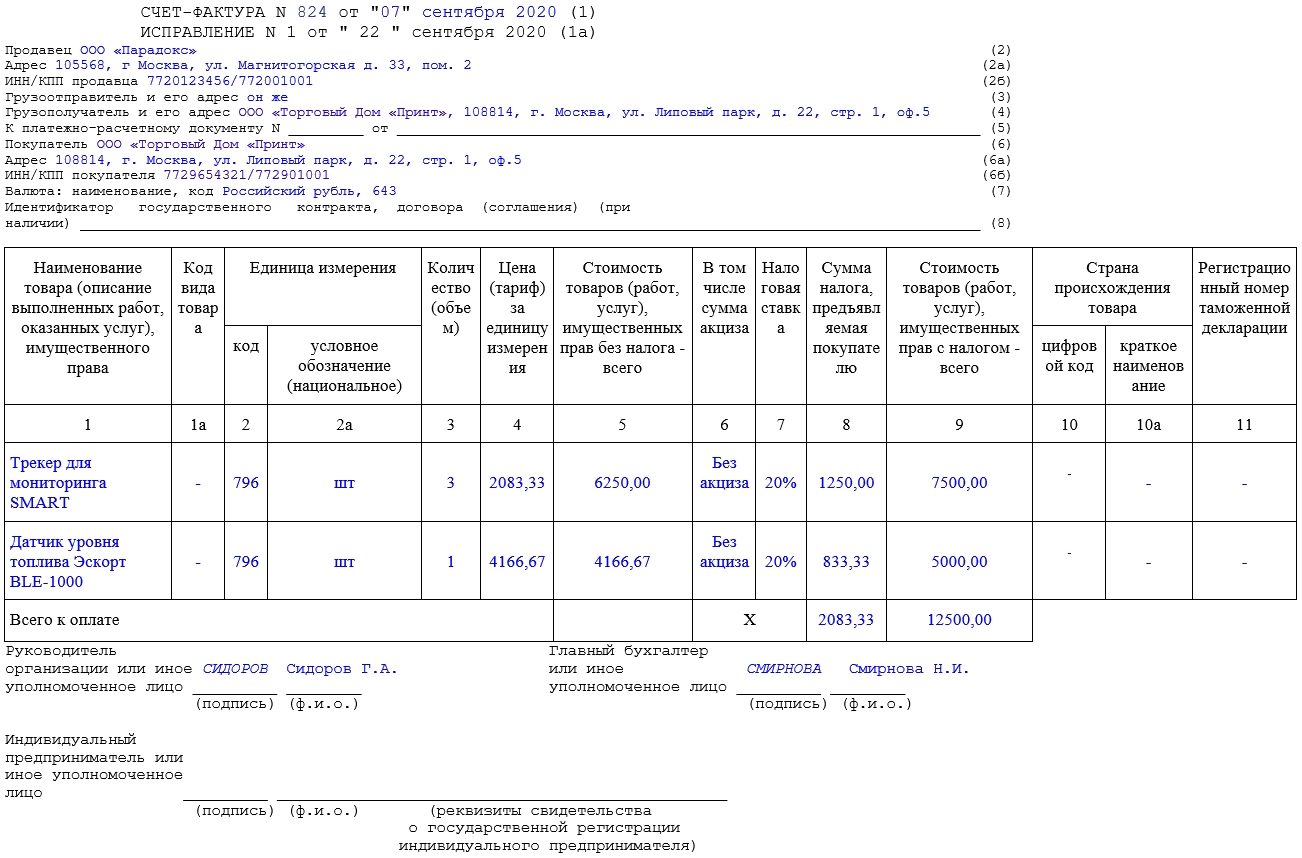

Рассмотрим на примере образец заполнения исправленного сч-ф.

Пусть бухгалтер ООО «Парадокс» выписал счет-фактуру при отгрузке товаров 07.09.2020 г. Однако 22.09.2020 выяснилось, что была допущена ошибка в названии покупателя и его ИНН/КПП (выделены на рисунке красным).

Для исправления данной ошибки был составлен исправленный сч-ф:

Отражение в книге продаж и покупок

Все счет-фактуры вносят в книгу продаж или в книгу покупок. В какой момент и в каком порядке отражать исправленный сч-ф в этих формулярах? Это зависит от того, в каком квартале обнаружили ошибку и составили исправленный сч-ф.

Исправления вносят в том же квартале, когда составлен первичный счет-фактура

Допустим, исправленный счет-фактура относится к тому же кварталу, что и первичный сч-ф. Регистрируем его в книге продаж и в книге покупок датой исправления. Чтобы не допустить задвоения суммы налога к уплате или к вычету, первоначальный сч-ф регистрируют повторно датой исправления с отрицательными суммовыми значениями.

Таким образом, в книге продаж и в книге покупок суммарно по этой операции останется значение НДС в размере, указанном в исправленном сч-ф.

Исправления вносят в следующих налоговых периодах

Допустим, ошибку в первичном счет-фактуре обнаружили в следующем налоговом периоде, когда декларация по НДС уже сдана. В этом случае заполняют дополнительный лист книги продаж и книги покупок, куда вносят две строки:

Если были изменены данные, которые отражаются в книге продаж или в книге покупок, то необходимо сдать уточняющую декларацию по НДС. Если ошибка была допущена, например, в адресе контрагента, который не отражается в строках книг продаж и покупок, то в уточненке смысла нет.

Подводим итоги

Исправленный счет-фактура отличается от корректировочного сч-ф и составляется при обнаружении технической ошибки в исходном сч-ф. Заполнить исправительный документ положено на бланке, актуальном на момент составления первичного сч-ф.

Исправленный документ регистрируют в книге продаж или покупок одновременно с аннулированием исходного сч-ф. Если квартал уже закрыт, то используют дополнительные листы книг.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

Исправление электронного счета-фактуры

Коллеги рекомендуют(сортировка по рейтингу):

Коллеги рекомендуют(сортировка по просмотрам):

Вашим коллегам были интересны эти материалы в последние три месяца:

Исправленный счет-фактура. Общие сведения

В каких случаях выписывается исправленный счет-фактура?

Ситуации, при которых налогоплательщиком производится выписка исправленного счета-фактуры, определены в статье 419 Налогового кодекса РК.

Исправленный счет-фактура выписывается в случае необходимости внесения изменений, дополнений и исправления ошибок в ранее выписанном счете-фактуре. При этом внесение изменений не допускает замену поставщика или получателя товаров работ, услуг.

Чаще всего выписка исправленного счета-фактуры связана с выявленными ошибками в ранее выписанном счете-фактуре.

При выписке исправленного счета-фактуры, аннулируемый документ становится недействительным. Исправленный СФ замещает такой документ с учетом новых сведений.

В случае, если к аннулируемому документы ранее были выписаны дополнительные счета-фактуры (один или несколько), то их необходимо заново выписать для исправленного счета-фактуры. Таким образом восстановить «цепочку» документов.

По какой форме и в какие сроки выписывается исправленный счет-фактура?

Исправленный счет-фактура должен помимо стандартных сведений, должен также содержать следующую информацию:

При выписке исправленного ЭСФ, необходимо учитывать особенности заполнения, указанные в Правилах ЭСФ.

В исправленном ЭСФ могут быть указаны сведения, отличные от аннулируемого, в строках 7 и 8 раздела В «Реквизиты поставщика», строках 17 и 18 раздела С «Реквизиты получателя».

В случае, если у покупателя изменились данные по НДС, то при выписке исправленного ЭСФ, указываются данные, актуальные на текущий момент. Эти сведения в документе также могут быть отличны от сведений в аннулируемом.

Выписать исправленный счет-фактуру в электронном виде можно только в том случае, если аннулируемый счет-фактура выписан также в электронном виде. Также если аннулируемый счет-фактура выписан в электронном виде, то выписать исправленный счет-фактуру можно только в электронном виде.

Исправленный счет-фактура может быть выписан в течение срока исковой давности (5 лет). Начало срока исковой давности определяется датой выписки первичного СФ, к которому выписывается исправленный.

25 декабря 2016 года реализованы услуги, оформлен Акт выполненных работ.

Первичный счет-фактура по операции выписан 6 января 2017 года.

Ошибку в таком СФ можно исправить в течение 5 лет с момента выписки исходного счета-фактуры (отсчитываем срок от 06.01.2017 года).

Дата совершения оборота по реализации в исправленном ЭСФ

Дата совершения оборота по реализации определяется в соответствии со статьей 379 НК РК и не зависит от даты исправления ЭСФ. Чаще всего дата совершения оборота определяется по дате отгрузки товаров или дате выполнения работ (принятие работ заказчиком).

Если в аннулируемом счете-фактуре дата оборота указана верно, то в исправленном ЭСФ она заполняется этой же датой. Если исправленный счет-фактура выписывается с целью корректировки допущенной ошибки в дате совершения оборота, то в исправленном ЭСФ может быть указана иная дата, но в пределах исковой давности.

Отклонение исправленного ЭСФ получателем

Получатель товаров, работ, услуг вправе в течение 10 дней отклонить исправленный ЭСФ в случае несогласия с таким документом. Если в период возможного отклонения имелись подтвержденные дни неработоспособности системы, то срок возможного отклонения продлевается.

Электронный счет-фактура, отклонение, которого не было выполнено получателем в течение установленного срока, автоматически считается подтвержденным.

Отозвать или исправить отклонение получателем исправленного ЭСФ нельзя. Таким образом, перед отклонением документа, необходимо убедиться в корректности данного действия.

Выписка исправленного электронного счета-фактуры в ИС ЭСФ

Для выписки исправленного электронного счета-фактуры в ИС ЭСФ можно воспользоваться кнопкой Выписать исправленный счет-фактуру.

Для этого предварительно необходимо выделить аннулируемый ЭСФ, к которому выписывается исправленный, и нажать на кнопку выписки исправленного ЭСФ.

При создании исправленного ЭСФ, система автоматически заполнит его сведениями исходного (аннулируемого) документа. Пользователю системы остается только исправить те строки, в которых была выявлена ранее допущенная ошибка.

Исправленный ЭСФ выписывается датой исправления, которая всегда равна текущей дате.

Основной ЭСФ выписан 11.01.2015 года.

17.01.2016 года в документе обнаружена ошибка и принято решение выписать исправленный ЭСФ.

В ИС ЭСФ аннулированные счета-фактуры можно просмотреть в разделе Аннулированные, исправленные счета-фактуры – в разделе Исправленные.

Выписка исправленного счета-фактуры в конфигурации «Бухгалтерия 8 для Казахстана»

В конфигурации «Бухгалтерия 8 для Казахстана» выписать исправленный счет-фактуру можно в документах реализации товаров, работ, услуг, с помощью функции Выписать исправленный счет-фактуру.

Для формирования электронного счета-фактуры, в документе Счет-фактура (выданный) необходимо установить способ выставления В электронном виде и создать документ по ссылке Создать ЭСФ.

При формировании исправленного электронного счета-фактуры поле Дата оборота заполняется датой совершения оборота аннулируемого ЭСФ.

При формировании исправленного ЭСФ в конфигурации автоматически заполняется поле Вид счета-фактуры значением Исправленный.

До отправки документа необходимо проверить заполнение полей Номер, Дата, Рег.номер в разделе Связанный ЭСФ. Так как именно этот документ будет аннулирован при регистрации исправленного ЭСФ в ИС ЭСФ.

Список выписанных исправленных ЭСФ, можно посмотреть в журнале Электронных счетов-фактур (выданных) с настройкой отбора по виду Исправленный.

Список аннулированных счетов-фактур (к которым были выписаны исправленные ЭСФ), можно посмотреть в журнале электронных счетов-фактур с отбором по состоянию Аннулирован.

Как и когда выписываются дополнительный и исправленный ЭСФ? (Л. Кизина, 14 марта 2018 г.)

Как и когда выписываются дополнительный и исправленный ЭСФ?

(Л. Кизина, профессиональный бухгалтер РК, бухгалтер-практик, CAP, CIPA, CPA TL I, CPA PL II, 14 марта 2018 г.)

Согласно пунктам 1 и 2 статьи 419 Налогового кодекса от 25 декабря 2017 года, исправленный счет-фактура выписывается в случае необходимости внесения изменений и (или) дополнений в ранее выписанный счет-фактуру, исправления ошибок, не влекущих замену поставщика и (или) получателя товаров, работ, услуг.

При выписке исправленного счета-фактуры ранее выписанный счет-фактура аннулируется.

Исправленный счет-фактура должен:

соответствовать требованиям, установленным настоящей главой 47 Налогового кодекса к выписке счетов-фактур;

пометку о том, что счет-фактура является исправленным;

порядковый номер и дату выписки исправленного счета-фактуры;

порядковый номер и дату выписки первичного счета-фактуры;

порядковый номер и дату выписки аннулируемого счета-фактуры.

Положения данной статьи не применяются в случаях, предусмотренных статьей 420 настоящего Кодекса.

В соответствии со статьей 420 Налогового кодекса выписка дополнительного счета-фактуры производится поставщиком в случаях:

корректировки размера оборота в соответствии со статьей 383 настоящего Кодекса;

несоблюдения требований статье 197 настоящего Кодекса.

Дополнительный счет-фактура должен:

соответствовать требованиям, установленным настоящей главой к выписке счетов-фактур;

пометку о том, что счет-фактура является дополнительным;

порядковый номер и дату выписки дополнительного счета-фактуры;

порядковый номер и дату выписки счета-фактуры, к которому выписывается дополнительный счет-фактура;

сумму корректировки размера оборота в случае его изменения;

сумму корректировки налога на добавленную стоимость в случае его изменения;

отметку «несоблюдение статье 197 Налогового кодекса» в случае, установленном подпунктом 2 пункта 1 статьи 420 Налогового кодекса.

Дополнительный счет-фактура выписывается не ранее даты совершения оборота и не позднее 15 календарных дней после указанной даты совершения оборота.

При изменении размера оборота по реализации товаров, работ и услуг в ту или иную сторону в случаях, предусмотренных пунктом 2 настоящей статьи, после даты его совершения соответствующим образом корректируется размер оборота.

Учимся правильно работать с НДС в 1С. Исправленный счет-фактура

Начинаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня рассмотрим тему: «Исправленный счет-фактура».

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Немного теории

Исправления вносятся только в тех случаях, когда обнаружены именно ошибки заполнения, например:

Номер и дата исправленного счета-фактуры полностью совпадают с первичным документом, но в нём дополнительно указывается номер и дата исправления.

Нумерация исправлений ведётся в пределах первичного счета-фактуры от 1 и до бесконечности.

Рассмотрим возможные ситуации на примерах.

Исправление на стороне продавца

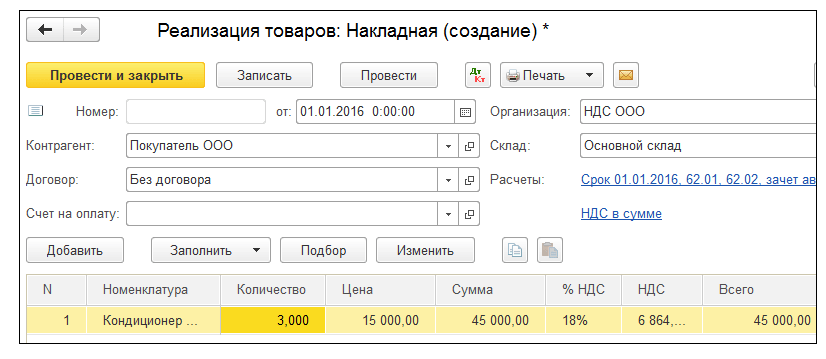

При этом мы выставили покупателю первичный счет-фактуру №1 от 01.01.2016, в котором допустили опечатку, указав вместо двух 3 кондиционера.

Выставляем первичный счет-фактуру

Создаём и заполняем новый документ «Реализация (товары)»:

Проводим его, а затем выписываем счет-фактуру (кнопка внизу документа):

Ошибку обнаружили в том же налоговом периоде (у продавца)

Выставляем исправленный счет-фактуру в том же налоговом периоде (у продавца)

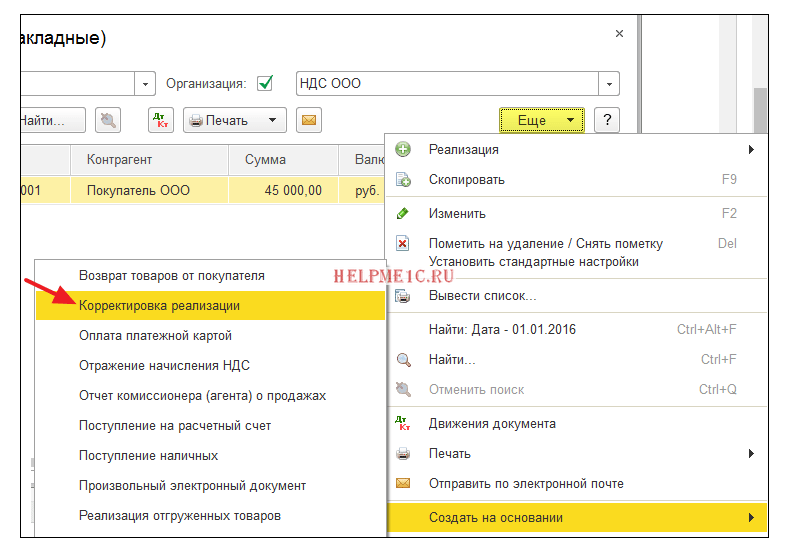

Выделяем созданную ранее реализацию левой кнопкой мыши, а затем выбираем пункт «Создать на основании» (может быть скрыта в пункте «Ещё») и далее пункт «Корректировка реализации»:

Заполняем корректировку реализации:

При этом обратите внимание на несколько моментов:

Смотрим книгу продаж в том же налоговом периоде (у продавца)

И видим, что первичный счет-фактура аннулирован (методом сторно):

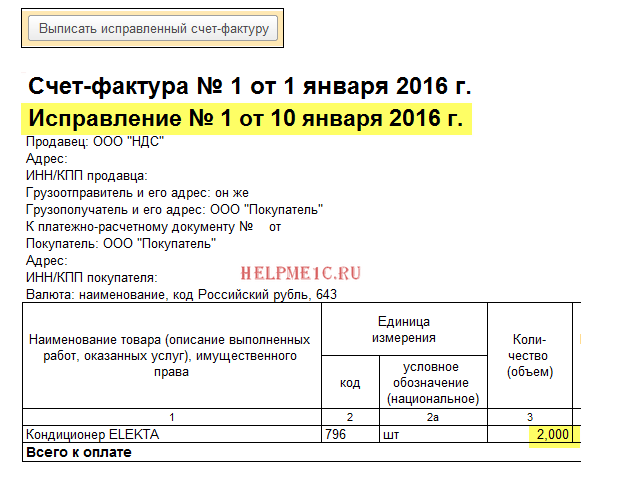

Исправленный счет-фактура попал в книгу продаж:

При этом там же указаны номер и дата исправления:

Ошибку обнаружили в другом налоговом периоде (у продавца)

Выставляем исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае (выставление исправленного счета-фактуры в другом налоговом периоде) исправление вносится через дополнительный лист книги продаж 1 квартала.

Открываем книгу продаж за 1 квартал:

Нажимаем в ней «Показать настройки»:

Отмечаем галку «Формировать дополнительные листы» за текущий период:

Формируем книгу продаж и вместо основного раздела указываем «Дополнительный лист за 1 квартал 2016 года»:

Вот аннулирование первичного счета-фактуры:

А вот исправленный счет-фактура с указанием номера и даты исправления:

Исправление на стороне покупателя

При этом мы получили первичный счет-фактуру №1 от 01.01.2016, в котором была допущена опечатка (указано 3 кондиционера вместо 2).

Заносим первичный счет-фактуру

Создаем и заполняем новый документ «Поступление (товары)»:

Регистрируем первичный счет-фактуру внизу документа:

Ошибку обнаружили в том же налоговом периоде (у покупателя)

Заносим исправленный счет-фактуру в том же налоговом периоде (у покупателя)

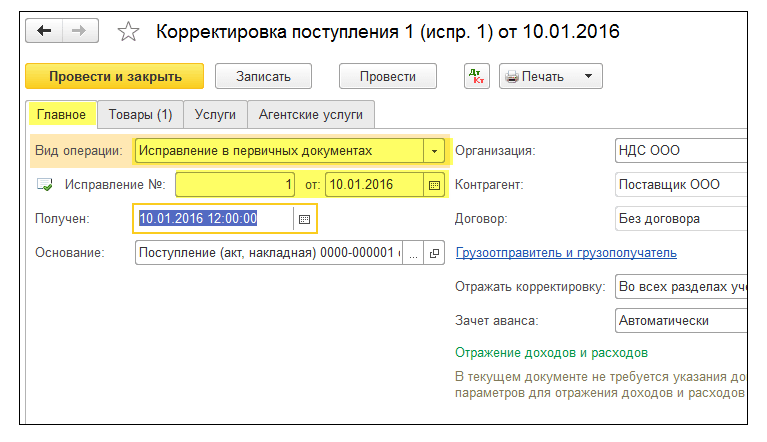

Выделяем созданное ранее поступление левой кнопкой мыши, а затем выбираем пункт «Создать на основании» (может быть скрыта в пункте «Ещё») и далее пункт «Корректировка поступления»:

Заполняем корректировку поступления следующим образом:

На закладке «Товары» указываем верное количество:

Проводим документ и регистрируем исправленный счет-фактуру:

Делаем запись в книгу покупок в том же налоговом периоде (у покупателя)

Указываем период «1 квартал» а затем открываем формирование записей книги покупок:

Нажимаем кнопку «Заполнить документ»:

Закладка «Приобретенные ценности» автоматически заполнятся нашим поступлением, с указание даты получения счет-фактуры 10.01.2016 (дата исправления):

Проводим документ, а затем формируем книгу покупок за 1 квартал:

Первичный счет-фактура аннулирован, новый (исправленный) счет-фактура внесен.

Ошибку обнаружили в другом налоговом периоде (у покупателя)

Заносим исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае аннулирование первичного счета-фактуры производится через дополнительный лист книги покупок за 1 квартал:

А исправленный счет-фактура вносится в книгу покупок 2 квартала через записи в книгу покупок.

Для этого открываем «Помощник по учету НДС» за 2 квартал:

И открываем операцию «Формирование записей книги покупок»:

В открывшейся форме нажимаем кнопку «Заполнить документ»:

Закладка «Приобретенные ценности» автоматически заполнилась исправленным счетом-фактурой от 01.04.2016:

Проводим документ, а затем формируем книгу покупок за 2 квартал:

Исправленный счет-фактура занесен в книгу покупок 2 квартала.

Мы молодцы, на этом всё :-).

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь