Сотрудники уволены. Как отчитаться.

Предприниматель регистрируется в качестве работодателя только ФСС. Поэтому, если всех сотрудников вы уволили и новых нанимать не собираетесь, снимитесь в ФСС с учёта. Предоставьте фонду:

— Копии документов, которые подтверждают, что трудовые отношения прекратились: копию соглашения о расторжении договора или копию приказа об увольнении. Причём не по всем уволенным сотрудникам, а только по последнему уволенному.

Заявление можно подать через портал Госуслуг: «Органы власти» → «ФСС РФ» → «Регистрация и снятие с регистрационного учёта страхователей — физических лиц, заключивших трудовой договор с работником» → «Снятие с регистрационного учёта…».

Как отчитаться за уволенных сотрудников

Рассказывать будем только про ИП. Во-первых, ООО не может работать без сотрудников. Во-вторых, даже если их нет — подавать почти все нулевые отчёты нужно всё равно, ведь ООО по умолчанию работодатель. Об этом мы рассказывали раньше.

Даже если вы уволили всех сотрудников в середине года и снялись с учёта в ФСС, продолжайте до конца года подавать РСВ, 6-НДФЛ в налоговую и 4-ФСС в ФСС. Эти отчёты строятся нарастающим итогом, поэтому важно не прерывать его. 2-НДФЛ, СЗВ-СТАЖ по итогам года тоже нужно будет отправить. Не подавать можно только СЗВ-М в ПФР.

А вот отчётность за следующий год уже можно не подавать. Конечно, если вы по-прежнему будете работать без сотрудников.

⚠️ Отчёт СЗВ-ТД нужно подать не позже, чем на следующий рабочий день после увольнения сотрудника.

ИП уволил всех сотрудников в 2020 году, но не снялся с учёта в ФСС. Нужно ли сдавать нулевые отчёты в 2021 году?

На этот вопрос нет однозначного ответа и чётких разъяснений от контролирующих органов. Позвоните в своё отделение ФНС, ПФР и ФСС и уточните, можно ли не отправлять нулёвки за 2021 год. Если не планируете нанимать сотрудников в ближайшем будущем, лучше сняться с учёта в качестве работодателя. Тогда вопросов к вам точно не возникнет. Тем более сделать это можно удалённо, с помощью портала госуслуг.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

В Эльбе

Чтобы подавать отчёты до конца года, не убирайте в реквизитах галочку «Я зарегистрирован как работодатель». Лишние задачи по выплате зарплаты, взносов и сдаче СЗВ-М просто переносите в завершённые.

Как отчитаетесь за весь год, галочку можно будет убрать.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

РСВ для ИП

Расчет по страховым взносам работодатели сдают в налоговую каждый квартал. В отчете указывают суммы страховых взносов и среднесписочную численность сотрудников.

Отчитайтесь за несколько кликов в Эльбе

Начинающие ИП могут сдать отчет бесплатно — Эльба дарит год на тарифе Премиум всем предпринимателям, которые зарегистрировались меньше трех месяцев назад.

Что такое РСВ

РСВ — расчет по страховым взносам, который работодатели отправляют в налоговую по итогам каждого квартала. В отчете показывают начисленные сотрудникам взносы на пенсионное (ОПС), медицинское (ОМС) и социальное страхование — их еще называют взносами на временную нетрудоспособность и в связи с материнством (ВНиМ).

РСВ сдают все работодатели с сотрудниками на трудовом договоре или договоре подряда (ГПХ).

Налоговая примет РСВ только электронно, если работников больше 10. Предприниматели, у которых меньше 10 работников, выбирают между электронным и бумажным форматом.

С 2021 года форма РСВ изменилась. Главное отличие от старой формы, которое касается всех предпринимателей — данные о среднесписочной численности (ССЧ) на титульном листе. Раньше работодатели подавали ССЧ в налоговую в отдельном отчете.

Куда сдавать

ИП сдают отчет в налоговую по адресу регистрации. Это правило действует и для предпринимателей на патенте, которые работают по другому адресу.

Нужно ли сдавать РСВ ИП без работников?

ИП без работников РСВ не сдают. Но только в том случае, если работников нет с начала года, то есть в конкретном году предприниматель не платил взносы за сотрудников.

Предприниматель, который в середине года уволил всех сотрудников, отчитывается по РСВ до конца года. Отчет заполняется нарастающим итогом. Это значит, что суммы взносов за первый квартал будут учитываться в отчетах за полугодие, 9 месяцев и год. Поэтому отправлять РСВ нужно и по итогам тех кварталов, в которых сотрудников не было.

РСВ при закрытии

Отчитаться нужно заранее. Предприниматель сначала отправляет РСВ в налоговую, а потом подает уведомление на закрытие ИП. Страховые взносы за работников можно заплатить в течение 15 дней после закрытия.

В какие сроки сдавать РСВ

РСВ сдают в срок до 30 числа месяца, который следует за отчетным кварталом. Срок сдвигается на следующий рабочий день, если он выпадает на праздник или выходной. В 2021 году сроки такие:

Ⅰ квартал — 30 апреля 2021,

полугодие — 30 июля 2021,

9 месяцев — 1 ноября 2021,

год — 1 февраля 2022.

За опоздание с отправкой отчета грозит штраф не менее 1000 рублей. Кроме этого, налоговая может заблокировать расчетный счет ИП.

Как отчитаться в Эльбе

Эльба подготовит отчет автоматически на основе личных данных сотрудников, информации о их зарплате, отпусках и больничных. Предпринимателю нужно только указать ССЧ на первом шаге и отправить отчет — на втором.

Ип уволил работников какие отчеты сдавать

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В каких случаях нет необходимости представлять расчет по страховым взносам для ИП:

— прекращены трудовые отношения с работником в одном из отчетных периодов;

— прекращены отношения с работником в предыдущем отчетном периоде;

— представлено уведомление в налоговую инспекцию о расторжении трудовых отношений?

По данному вопросу мы придерживаемся следующей позиции:

Положения НК РФ не предусматривают механизма (как и самой обязанности) для ИП уведомлять налоговые органы о расторжении трудового договора с работником. В случае подачи такого уведомления (в произвольной форме), ИП вправе будет не представлять РСВ в отчетных (расчетном) периодах, следующих за тем расчетным периодом, в котором уволены работники. Считаем возможным также использовать в качестве такого уведомления заявление физического лица о постановке на учет (снятии с учета) в качестве плательщика страховых взносов (п. 7.2 ст. 83 НК РФ).

Если трудовые отношения с работниками прекращены в одном из отчетных периодов года, то расчеты по страховым взносам следует представлять до конца этого года, то есть до окончания расчетного периода.

Рекомендуем также ознакомиться с материалами:

— Вопрос: Каков порядок закрытия ИП, который в том числе является работодателем, если все сотрудники уволены еще в 2014 году, а заявления о снятии с регистрационного учета в ПФР в качестве работодателя индивидуальный предприниматель не подавал? (ответ службы Правового консалтинга ГАРАНТ, апрель 2017 г.)

— Вопрос: Должен ли предприниматель, который не производит выплат наемным работникам, представлять в ПФР отчет по форме РСВ-1 и индивидуальные сведения? (журнал «Бухгалтер Крыма», N 11, ноябрь 2016 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Ответ прошел контроль качества

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Работники у ИП в 2021 году: какую отчетность сдавать, как не налететь на штрафы, что там с новыми реквизитами по налогам

В новом году ИП на УСН и патенте, должны будут отчитаться по работникам за прошлый год и своевременно сдавать отчетность в текущем году с учетом изменений законодательства, расскажем как это сделать, чтобы не попасть на штрафы.

Время чтения: примерно 7 минут

В прошлом году все ИП, имеющие работников, в т.ч. на УСН и патенте, должны были представлять по ним следующую отчетность:

Что изменилось для ИП с 2021 года в отчетности по сотрудникам

1) Сведения о ССЧ работников отражают в РСВ

Начиная с периода за 2020 год, сдачу сведений о среднесписочной численности работников отменили. Теперь значение этого показателя указывается на титульном листе РСВ (см. Рисунок 1), который за 2020 год представляется по форме, утв. Приказом ФНС России № ЕД-7-11/751@ от 15.10.2020.

Срок сдачи РСВ за 2020 год — 1 февраля 2021 (п. 7 ст. 431, п. 7 ст. 6.1 НК РФ).

Если численность работников превышает 10 человек, РСВ сдают в электронной форме, если сотрудников 10 и менее, то отчет можно представить в электронном или в бумажном формате (п. 10 ст. 431 НК РФ).

2) Изменения в сдаче 2-НДФЛ и 6-НДФЛ

До 1 марта 2021 надо сдать в ИФНС за прошлый год справки по старой форме 2-НДФЛ, утвержденной Приказом ФНС России № ММВ-7-11/566@ от 02.10.2018.

За 2021 надо будет представить 2-НДФЛ уже в составе единого расчета 6-НДФЛ по новой форме, которая утверждена Приказом ФНС от № ЕД-7-11/753@ 15.10.2020.

Начиная с отчетности за I квартал 2021 года, 6-НДФЛ представляется в новом формате (п. 4 Приказа № ЕД-7-11/753@).

На бумаге можно сдать отчет только если численность персонала составляет 10 человек и менее. Если в 2020 году работало более 10 человек, отчет надо сдать в электронном виде (п. 2 ст. 230 НК РФ).

3) Изменились сроки сдачи СЗВ-ТД

С 1 января 2021 года установлены новые сроки сдачи СЗВ-ТД (п. 1.8. Постановления Правления ПФ РФ № 730п от 25.12.2019):

Если численность работников 25 человек и более, сдавать СЗВ-ТД следует в электронной форме, если до 24 человек включительно, то можно представить на бумаге.

ИП за непредставление в установленный срок либо представление им неполных и (или) недостоверных сведений по форме СЗВ-ТД грозит штраф в размере 500 руб. в отношении каждого застрахованного лица (ст. 17 Федерального закона № 27-ФЗ от 01.04.1996).

Обратите внимание, что введенная п. 8 ст. 1 Федерального закона № 90-ФЗ от 01.04.2020 с начала этого года административная ответственность за непредставление в установленный срок СЗВ-ТД и представление сведений в неполном объеме или в искаженном виде по ст. 15.33.2 КоАП к ИП не применяется (Примечание к данной норме в КоАП РФ).

Подайте СЗВ-ТД на работников по которым не было кадровых движений в течение года

С 2020 в ПФ РФ надо один раз в год предоставлять отчет СЗВ-ТД на работников по которым отсутствовали кадровые события и не подавался отчет в течение года (п. 1.7. Порядка заполнения формы, утв. Постановлением № 730п).

До 15 февраля 2021 ИП должны подать в ПФ РФ сведения по форме СЗВ-ТД на таких лиц.

О чем еще надо не забыть

В новом году ИП на патенте смогут уменьшить налог на сумму уплаченных страховых взносов

С 2021 года ИП получили право на налоговый вычет — могут уменьшать стоимость патента на (подпункт 1 п. 1.2 ст. 346.51 НК РФ):

Для предпринимателя с работниками размер вычета ограничен 50% суммы налога (абзац 6 п. 1.2 ст. 346.51 НК РФ).

Пока сдаете отчеты по сотрудникам и считает выгоду по патенту, не забудьте, что в 2021 году весь малый бизнес посчитают.

Все ИП обязаны сдать форму № 1-предприниматель за 2020 год

В 2021 году все ИП в срок до 1 апреля должны сдать в Росстат новую форму № 1-предприниматель за 2020 год, которая была утверждена Приказом Росстата от № 469 17.08.2020, это связано с проведением сплошного статистического наблюдения.

За непредставление статистической отчетности ИП грозят штрафы (ст. 13.19 КоАП РФ):

С 2021 года ИП будут сдавать статистическую отчетность только в электронной форме (Федеральный закон № 500-ФЗ от 30.12.2020). Исключение сделано для ИП, которые являются субъектами малого предпринимательства, они начнут сдавать статистическую отчетность в электронном виде только с 2022 года.

Типичные ошибки в отчетах: на что надо обратить внимание

В 2-НДФЛ и 6-НДФЛ указание отрицательных значений не допускается

Исчисление, удержание и перечисление налоговым агентом отрицательных сумм НДФЛ гл. 23 НК РФ не предусмотрены. В 2-НДФЛ и 6-НДФЛ следует отражать итоговые суммы с учетом произведенного перерасчета (Письмо ФНС России № БС-4-11/17598@ от 03.09.2019).

Заполнение справки 2-НДФЛ за 2020 отрицательными числовыми значениями не допускается (п. 1.8 Порядка, утв. Приказом № ММВ-7-11/566@).

Отражение в 6-НДФЛ за прошлый год отрицательных значений НДФЛ противоречит порядку заполнения расчета (п. 3.1, 4.1 Порядка, утв. Приказом № ММВ-7-11/450@).

С отчетности за I квартал 2021 6-НДФЛ представляется по новой форме, заполнение которой отрицательными числовыми значениями не допускается (п. 1.10 Порядка, утв. Приказом № ЕД-7-11/753@).

Сроки сдачи 4-ФСС для электронного и бумажного отчетов различаются

Если численность работников превышает 25 человек отчет сдают в электронном виде, если 25 человек и менее, можно представить отчеты в бумажном и электронном формате (п. 1 ст. 24 Федерального закона № 125-ФЗ от 24.07.1998).

Несоблюдение порядка представления расчета в электронной форме влечет ответственность в виде штрафа в размере 200 руб. (п. 2 ст. 26.30 Закона № 125-ФЗ).

Установлены разные сроки сдачи 4-ФСС для электронных и бумажных отчетов:

ИП, не представивший в установленный срок отчетность в ФСС РФ может быть привлечен к ответственности в виде штрафа в течение трех месяцев, в сумме не менее 1000 руб. (п. 1 ст. 26.30 Закона № 125-ФЗ).

Не забывайте включать в СЗВ-М физических лиц, работающих по ГПД

Напомним, что сведения о физических лицах, работающих по ГПД, надо отражать в СЗВ-М за все периоды действия договора, независимо от подписания акта выполненных работ/услуг и оплаты. Т.е. если договор действует с 1 января по 31 декабря, то исполнителя по ГПД надо отражать в СЗВ-М в каждом месяце года.

Включать в СЗВ-М самозанятых исполнителей по ГПД не нужно, т.к. ИП не является в отношении этих лиц страхователем (п. 1 ст. 7 Федерального закона № 167-ФЗ от 15.12.2001, п. 1 ст. 419 НК РФ).

Для ИП за непредставление в установленный срок либо представление неполных сведений в отчете СЗВ-М предусмотрен штраф только в размере 500 руб. в отношении каждого застрахованного лица по ч. 3 ст. 17 Закона № 27-ФЗ.

В срок до 1 марта 2021 надо сдать СЗВ-СТАЖ с описью ОДВ-1

Срок сдачи в ПФ РФ отчета СЗВ-СТАЖ с ОДВ-1 по итогам 2020 года — 1 марта 2021 года.

При подаче сведений на 25 и более застрахованных лиц СЗВ-СТАЖ нужно представить в электронном виде. Если же сведения подаются менее чем на 25 застрахованных лиц, то СЗВ-СТАЖ можно сдать в бумажном формате (ст. 8 Закона № 27-ФЗ).

За нарушение способа подачи СЗВ-СТАЖ в электронном документе ИП грозит штраф в размер 1000 руб. (ст. 17 Закона № 27-ФЗ).

Новые реквизиты для уплаты налогов в 2021

С 1 января 2021 изменены реквизиты банковских счетов Федерального казначейства для уплаты налогов, сборов и страховых взносов. Это связано с тем, что денежные средства налогоплательщиков теперь будут поступать на новые казначейские счета, а банковские счета финансовых органов в Банке России будут закрыты (Приказ Казначейства России № 15н от 01.04.2020).

С 1 января по 30 апреля 2021 года Казначейством России установлен переходный период в течение которого платежи будут принимать по новым и старым реквизитам, а уже с 1 мая 2021 будут действовать только вновь открытые казначейские счета.

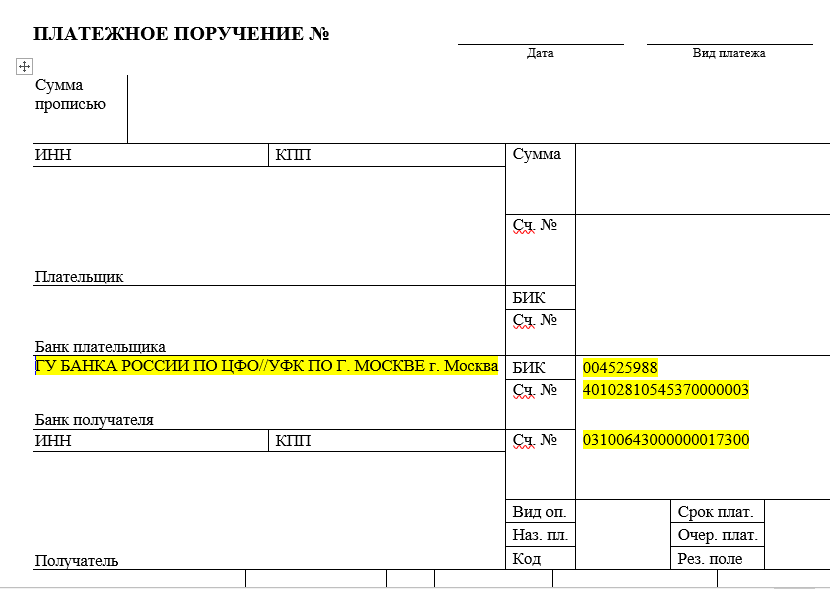

По новым правилам ИП надо указывать в платежных поручениях:

Новые реквизиты приведены в таблице реквизитов казначейских счетов в Письме ФНС России № КЧ-4-8/16504@ от 08.10.2020 (см. Рисунок 2).

При заполнении платежного поручения из данной таблицы надо брать и указывать значения для полей 13, 14, 15 и 17 для своего региона.

Например, для налоговых органы г. Москвы смотрим п. 12 таблицы:

Банк получателя средств (поле 13) — ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва

БИК (поле 14) — 004525988;

ЕКС (поле 15) — 40102810545370000003;

Номер счета получателя (поле 17) — 03100643000000017300.

Смотрите образец заполнения платежного поручения на Рисунке 3.

Кроме того, с 1 января 2021 уже вступили в силу некоторые положения Приказа Минфина России № 199н от 14.09.2020, который внес изменения в порядок заполнения платежных поручений.

ИП следует обратить внимание на следующие изменения в заполнении платежных поручений, которые вступят в силу с 1 октября 2021:

Ип уволил работников какие отчеты сдавать

Дата публикации 26.02.2019

У предпринимателя в штате было три сотрудника. В январе уволились двое сотрудников, а последний сотрудник – в феврале. В дальнейшем ИП планирует вести деятельность единолично. Как в таком случае подавать персонифицированную отчетность по уволенным физлицам и отчитываться по НДФЛ и взносам?

Персонифицированная отчетность (формы СЗВ-М, СЗВ-СТАЖ) представляется в отношении лиц, застрахованных в сфере обязательного пенсионного страхования.

СЗВ-М подается ежемесячно, а СЗВ-СТАЖ – ежегодно (п. 2, 2.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ, далее – Закон № 27-ФЗ).

В форме СЗВ-М отражаются сведения о физлицах, с которыми в отчетном месяце заключены, продолжают действовать либо расторгнуты трудовой договор и (или) договор гражданско-правового характера (выплаты по которому облагаются взносами).

В форме СЗВ-СТАЖ указываются данные о каждом застрахованном физлице, с которым в отчетном периоде (календарном году) действовали трудовые договоры либо договоры гражданско-правового характера, выплаты по которым облагаются взносами (п. 2. ст. 11 Закона № 27-ФЗ).

Соответственно, если срок действия трудового или гражданско-правового договора с последним сотрудником (исполнителем) истек в каком-либо месяце текущего года и до окончания этого года ИП больше не нанимал работников (исполнителей), то:

Расчет по форме 6-НДФЛ подают в инспекцию налоговые агенты по НДФЛ (п. 2 ст. 230 НК РФ). К ним относятся организации и предприниматели, которые при выплате доходов физическим лицам обязаны удержать и перечислить налог в бюджет (п. 1 ст. 226 НК РФ).

Расчет представляют за первый квартал, полугодие, девять месяцев и календарный год (абз. 3 п. 2 ст. 230 НК РФ). При этом база по НДФЛ определяется нарастающим итогом с начала года (п. 3 ст. 226 НК РФ).

Таким образом, если у ИП последний из работников уволился в феврале текущего года, расчет 6-НДФЛ нужно подавать за каждый отчетный период текущего года. Последний раз отчитаться по указанной форме потребуется по итогам налогового периода в целом, представив расчет не позднее 1 апреля следующего года.

Аналогичным образом подается отчетность по страховым взносам, поскольку база по взносам также определяется нарастающим итогом с начала года (п. 1 ст. 431 НК РФ, п. 9 ст. 22.1 Федерального закона от 24.07.1998 № 125-ФЗ). В связи с этим ИП должен подавать:

Расчет по страховым взносам необходимо представлять в течение года по итогам каждого отчетного периода (первого квартала, полугодия, девяти месяцев). Последний раз подать расчет в инспекцию ИП обязан по итогам года в срок не позднее 30 января следующего года (п. 7 ст. 431 НК РФ);

Форму 4-ФСС необходимо подавать в течение года ежеквартально, а также по итогам года в срок (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ):

Необходимо иметь в виду, что при прекращении трудовых отношений с последним из работников ИП должен сняться с учета в качестве страхователя в органе ФСС России. Для этого нужно представить заявление и копии документов о прекращении действия трудовых договоров с физлицами (пп. «б» п. 15 Административного регламента, утв. приказом ФСС России от 22.04.2019 № 215).

Автоматически фонд не снимает с учета ИП-работодателя. Поэтому если ИП самостоятельно не представил перечисленные документы, он так и будет считаться страхователем. Следовательно, обязанность подавать отчетность у него останется. Форму 4-ФСС необходимо подавать и в следующем году, но только уже с нулевыми показателями.