Инвентаризация дебиторской и кредиторской задолженности (акт ИНВ-17)

Инвентаризация расчетов: порядок и сроки проведения инвентаризации

По общему правилу перед составлением итоговой бухгалтерской отчетности за год организация обязана провести инвентаризацию совокупных активов и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), в частности расчетов с дебиторами и кредиторами.

Что нужно сделать до начала инвентаризации, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Кроме того, инвентаризация по решению руководителя может быть проведена и в иных случаях. Таким случаем, к примеру, может стать подготовка отчетности для потенциального инвестора либо совета директоров, на котором будут решаться стратегические вопросы развития фирмы.

При этом компании важно объективно представлять, на какие объемы задолженности к получению можно рассчитывать и в какой срок, а также каковы действительные объемы кредиторки предприятия перед контрагентами. Иными словами, требуется корректно провести инвентаризацию расчетов с дебиторами и кредиторами.

Инвентаризация расчетов заключается в сверке величин, числящихся на соответствующих счетах бухгалтерского учета, оценке обоснованности их отражения, а также проверке задолженности на предмет просроченности.

Инвентаризация расчетов проводится в сроки, определенные во внутреннем документе (п. 2.1 Методических указаний по инвентаризации, утвержденных приказом Минфина России от 13.06.1995 № 49).

Как правильно провести инвентаризацию расчетов с дебиторами и кредиторами, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Чтобы провести инвентаризацию расчетов, компания по общему правилу должна сформировать специальную инвентаризационную комиссию, функционирующую на постоянной основе (п. 2.2 Методических указаний). В такую комиссию могут входить сотрудники административных подразделений фирмы, бухгалтерии, а также иных департаментов (юридического, финансового и т.д.). По своему усмотрению компания вправе включить в состав комиссии сотрудников аудиторских структур (как внутренних, так и внешних).

Инвентаризация расчетов оформляется приказом руководителя (форма ИНВ-22), в котором, в частности, указываются основания для ее проведения, сроки, а также состав комиссии.

ВАЖНО! Если хотя бы один член комиссии не присутствует при непосредственном проведении инвентаризации, результаты такой проверки будут считаться недействительными (п. 2.3 Методических указаний).

После проведения сверки расчетов с дебиторами и кредиторами и выявления актуальных масштабов задолженности компания должна корректно оформить результаты инвентаризации расчетов. Для этого в приложениях к Методическим указаниям предусмотрены унифицированные формы первичных документов.

Одной из таких форм (приложение 16) является акт инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами (форма ИНВ-17). Компании целесообразно оформить результаты проверки объемов задолженности именно этим актом.

Если инвентаризация расчетов проводится перед составлением годовой отчетности, то ее результаты нужно отразить в бухгалтерской отчетности за год. Если же инвентаризация расчетов проводится по другим основаниям, то ее результаты подлежат отражению в учете и отчетности того месяца, в котором была она была завершена (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 №49).

Инвентаризация дебиторской задолженности

Для того чтобы выявить действительные масштабы ДЗ организации, необходимо провести сверку расчетов по каждому должнику в разрезе отдельных договоров и оснований.

Традиционными для учета ДЗ являются счета, на которых отражаются расчеты с контрагентами (покупателями и поставщиками):

Инвентаризация расчетов с покупателями и поставщиками по форме ИНВ-17

Если остальные документы по инвентаризации, в основном, систематизируют материальные ценности, то акт ИНВ-17 представляет результаты по исследованию расчетов с контрагентами. В числе последних указываем не только предприятия, но также сотрудников, в отношении которых образовалась задолженность.

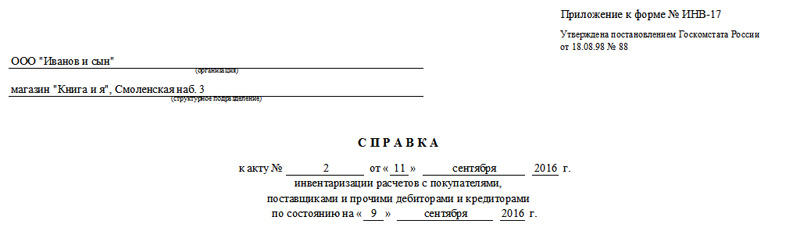

Заполняется бланк на основе справки о состоянии счетов — ИНВ-17п. Здесь приводятся сведения по дебиторским и кредиторским задолженностям, которые потом детализируются в форме.

Как заполнить форму ИНВ-17п

Форма справки не менялась с 1998 года, поэтому многим она знакома. В шапке в краткой форме указываются данные о подразделении, где проводится инвентаризация. Затем следует указать акт, к которому крепится это приложение.

В таблице приводятся общие данные по задолженностям, а также подтверждающим это документам. Базой для справки выступает первичная бухгалтерия, включающая документы по принятым работам, счета-фактуры, сверки, выставленные счета. Бывает так, что основанием служат несколько счетов. В таком случае все номера и даты указываются в колонках 8 и 9, при том, что сумма по контрагенту остается общей.

— несколько платежных поручений по одной задолженности

Обратите внимание, что в справке итоговые цифры не определяются, поскольку в форму помещаются и дебетные, и кредитные обязательства. Суммы выводятся только в ИНВ-17.

В пустых строках прочерки ставить не обязательно. Если строк в таблице не хватило, можно увеличить их количество, добавив ряд в таблицу. То же касается и основного акта.

Как заполнить форму ИНВ-17

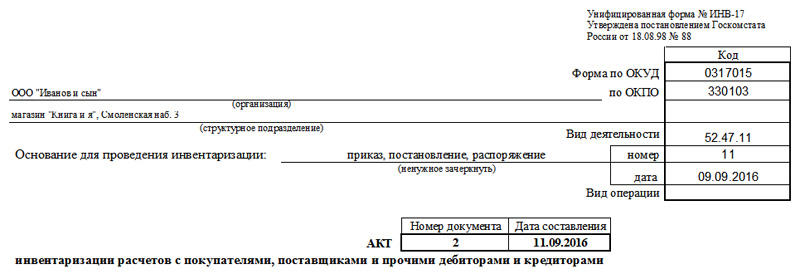

Шапка документа хорошо знакома по другим инвентаризационным актам: здесь следует указать не только предприятие, но и его структурную единицу, по которой ведется учет. Затем выбираем тип документа, который стал основанием для проведения проверки (чаще всего, это распоряжение о ежегодной инвентаризации или приказ об инвентаризации перед продажей представительства). Неподходящие типы документов можно зачеркнуть в электронном документе или, ручкой, уже в распечатанном.

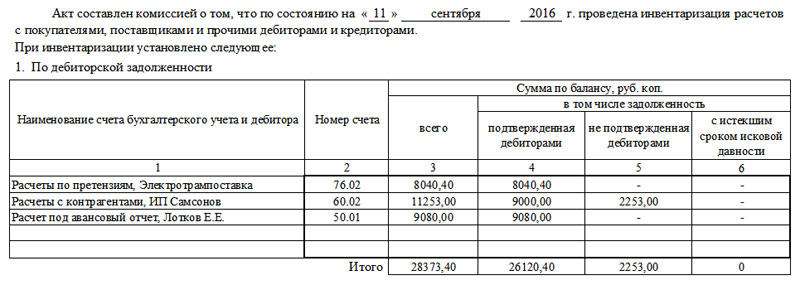

Жестких требований по формату заполнения акта нет. Можно следовать формальным указаниям и вносить в первую колонку названия счетов и краткую справку по дебиторам или кредиторам, а можно — виды деятельности (например, расчеты с подрядчиками).

— если задолженность не подтверждена дебиторами

Обратите внимание, что оборотная сторона, которая печатается на этом же листе, это вторая страница формы. Она содержит данные по кредиторской задолженности, а также поля для подписи ответственных лиц.

Без заполнения этой части документа ИНВ-17 недействительна.

У ИНВ-17п форма для подписи также печатается на другой стороне бланка.

После оформления

Большинство инвентаризационных актов печатаются в двух экземплярах: для проверяющего состава (комиссии) и бухгалтерии предприятия. Форма ИНВ-17 с приложением — не исключения. Срок хранения документов — 3 года.

Назначение формы ИНВ-17

Перед составлением бухотчетности организациям необходимо провести инвентаризацию своих активов и обязательств. Это способствует не только верному заполнению баланса, но и своевременному выявлению несоответствий между данными бухучета и сведениями, имеющимися у контрагентов.

О том, какие учетные данные нужно инвентаризировать перед началом составления годовой отчетности, читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

Необходимость проведения инвентаризации возникает также в следующих случаях:

Бланк унифицированной формы ИНВ-17 используется для оформления результатов инвентаризации дебиторской и кредиторской задолженности. Он был введен в действие постановлением Госкомстата России «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Но к применению с 2013 года необязателен. Возможно использование вместо него разработанной самостоятельно формы аналогичного содержания. Однако форма ИНВ-17 содержит поля для заполнения всех тех сведений, которые подлежат отражению в подобном бланке, поэтому продолжает активно использоваться.

Как правильно провести инвентаризацию расчетов с дебиторами и кредиторами, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Где скачать ИНВ-17

Бланк формы ИНВ-17 доступен для скачивания на нашем сайте.

Акт инвентаризации по форме ИНВ-17 сопровождается справкой (приложением к форме ИНВ-17), подробно (по контрагентам) расшифровывающей данные о существующей задолженности и отражающей информацию о наличии подтверждающих ее сумму документов. В саму форму ИНВ-17 при существенном числе контрагентов могут вноситься сводные итоговые данные по счетам бухучета без разбивки по контрагентам. А если контрагентов немного, то ИНВ-17 может содержать также их наименования.

Образец заполнения акта по форме ИНВ-17 доступен для скачивания на нашем сайте.

Как проводится инвентаризация задолженности

Началу инвентаризационного процесса предшествует предъявление актов сверок контрагентам, и эти документы служат основным (хотя и не единственным) источником данных для проведения инвентаризации задолженности. Затем руководством издается приказ и назначается инвентаризационная комиссия. Этот орган на основании документальных проверок должен проверить достоверность следующих сведений:

В акте формы ИНВ-17 отражаются подтвержденные и неподтвержденные контрагентами данные, а также суммы с истекшим сроком давности.

Целью инвентаризации является выявление возможных несоответствий и подтверждение достоверности учетных сведений. Последнее является одним из важнейших условий составления достоверной бухотчетности.

О сроках, установленных для представления в ИФНС основной формы бухотчетности, читайте в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)?».

По итогам инвентаризации задолженность, для которой есть основания для списания, например, вы выяснили, что контрагент ликвидирован и задолженность безнадежна, нужно списать. Как правильно это сделать, разъяснили эксперты КонсультантПлюс. Списать кредиторку вам поможет это Готовое решение. Если выявлена дебиторка, правильно отразить списание поможет этот материал. Полный и бесплатный пробный доступ к системе К+ можно получить бесплатно.

Итоги

Для оформления результатов инвентаризации дебиторской и кредиторской задолженности можно использовать самостоятельно разработанный бланк, а можно воспользоваться унифицированной формой ИНВ-17. Заполнить ее не сложно, что мы и показали в нашей статье.

Расчеты с персоналом: проводим инвентаризацию

Проверка состояния расчетов с персоналом является неотъемлемой частью инвентаризации, проводимой перед составлением годовой отчетности. В ходе инвентаризации выявляется фактическое состояние расчетов, которое сопоставляется с данными регистров бухгалтерского учета. С учетом специфики нашего журнала мы расскажем о том, на что следует обратить внимание при проведении инвентаризации расчетов по начислению и выплате заработной платы и пособий, расчетов с подотчетными лицами, расчетов по выданным работникам займам, а также расчетов с бюджетом по НДФЛ и внебюджетными фондами по страховым взносам.

В соответствии с п. 3 ст. 11 Федерального закона № 402-ФЗ случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами. В связи с вступлением названного закона в силу 1 января 2013 года у многих организаций возник вопрос о необходимости проводить инвентаризацию обязательств перед составлением годовой бухгалтерской отчетности, ведь прямого указания на ее проведение в тексте документа не содержится.

Следует отметить, что до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных ст. 21 данного закона, применяются правила ведения бухучета и составления бухгалтерской (финансовой) отчетности, утвержденные уполномоченными федеральными органами исполнительной власти и ЦБ РФ до 01.01.2013 (ст. 30 Федерального закона № 402-ФЗ). Напомним, что на сегодняшний день действует Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29.07.1998 № 34н. В пункте 27 данного положения установлено, что проведение инвентаризации, в том числе перед составлением годового отчета, обязательно. С учетом п. 1 ст. 15 Федерального закона № 402-ФЗ, в котором отчетный год определяется как календарный год с 1 января по 31 декабря включительно, инвентаризация обязательств должна проводиться по состоянию на 31 декабря включительно. Разъяснения контролирующих органов о том, что инвентаризация расчетов должна осуществляться по состоянию на 31 декабря, представлены в Письме Минфина РФ от 09.01.2013 № 07-02-18/01.

Что проверяется в ходе инвентаризации расчетов с работниками организации? На основании п. 3.46 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 № 49 (далее – Методические указания), по задолженности работникам организации выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплаты работникам.

К сведению

Пунктом 2.2 Методических указаний предусмотрено, что организация должна иметь постоянно действующую инвентаризационную комиссию, а при большом объеме работы для одновременного проведения инвентаризации имущества и финансовых обязательств она создает еще и рабочие инвентаризационные комиссии. В состав комиссии должны входить только те специалисты, которые обязательно будут присутствовать при ее проведении, поскольку отсутствие хотя бы одного члена комиссии служит основанием для признания результатов инвентаризации недействительными.

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение) (п. 3.48 Методических указаний).

Согласно п. 3.48 Методических указаний инвентаризационная комиссия путем документальной проверки должна также установить:

Инвентаризация расчетов по начислению и выплате заработной платы

Проверку лучше начинать с документов, которые являются основаниями для расчета заработной платы. К таким документам относятся:

Сведения о суммах фактически начисленной заработной платы содержатся:

Отметим, что после вступления в силу Федерального закона № 402-ФЗ неоднократно поднимался вопрос применения унифицированных форм для оформления событий, которые происходят в сфере трудовых отношений (прием на работу, увольнение работника, предоставление ему отпуска и др.). По мнению Роструда, негосударственные организации с 1 января 2013 года вправе использовать формы первичных учетных документов, разработанные ими самостоятельно (письма от 09.01.2013 № 2-ТЗ, от 23.01.2013 № ПГ/10659-6-1, от 14.02.2013 № ПГ/1487-6-1).

В качестве примера Роструд упоминает личную карточку работника (форма Е-2) и отмечает, что первичный учетный документ должен содержать все обязательные реквизиты, установленные ч. 2 ст. 9 Федерального закона № 402-ФЗ. Аналогичные разъяснения были даны в отношении формы Т-3 «Штатное расписание» (Письмо Роструда от 23.01.2013 № ПГ/409-6-1).

Обратите внимание

В Информации № ПЗ-10/2012 Минфин указал, что с 1 января 2013 года остаются обязательными для применения формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами.

С учетом изложенного можно прийти к выводу, что оформление документов с использованием самостоятельно разработанных форм для учета труда и его оплаты может вызвать претензии со стороны проверяющих органов, поскольку в новой форме могут быть не учтены (не полностью учтены) требования трудового законодательства, предъявляемые к конкретному документу.

Например, личная карточка работника должна содержать графы, в которые необходимо вносить сведения о выполняемой работе, переводе на другую постоянную работу и увольнении (п. 12 Правил ведения и хранения трудовых книжек ). В то же время данные сведения не входят в перечень, приведенный в ч. 2 ст. 9 Федерального закона № 402-ФЗ.

Из вышесказанного следует, что при составлении документов по учету труда и его оплаты организациям целесообразнее использовать унифицированные формы, утвержденные Постановлением № 1. При этом применение данных унифицированных форм необходимо утвердить либо отдельным приказом руководителя организации, либо приложением к учетной политике.

После того, как установлено наличие всех необходимых документов, нужно сверить данные первичных учетных документов и регистров с суммами, отраженными на счетах бухгалтерского учета.

Напомним, что в соответствии с Инструкцией по применению Плана счетов в бухгалтерском учете начисление заработной платы отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда» и дебету счетов учета затрат на производство (расходов на продажу) и других источников (08 «Вложения во внеоборотные активы», 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т. д.).

При инвентаризации расчетов с персоналом обороты по кредиту счета 70 сравнивают с суммами, отраженными в расчетных (расчетно-платежных) ведомостях.

Выплата заработной платы отражается по дебету счета 70 и кредиту счетов учета денежных средств (50 «Касса», 51 «Расчетные счета»). При осуществлении различных удержаний из заработной платы возможны корреспонденции со счетами 68 «Расчеты по налогам и сборам» (при удержании НДФЛ), 71 «Расчеты с подотчетными лицами» (при удержании неиспользованной суммы аванса, полученного под отчет), 73 «Расчеты с персоналом по прочим обязательствам» (например, в счет возмещения ущерба, причиненного работодателю, или погашения займа, предоставленного организацией), 76 «Расчеты с разными дебиторами и кредиторами» (при удержании алиментов).

Инструкцией по применению Плана счетов предусмотрено, что аналитический учет по счету 70 ведется по каждому работнику организации.

К сведению

Кредитовое сальдо счета 70 показывает задолженность организации перед работниками по начисленной, но не выплаченной им заработной плате (как текущей, так и просроченной). Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы числятся по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам». При инвентаризации субсчета «Расчеты по депонированным суммам» счета 76 выявляются суммы депонентской задолженности, по которой истек срок исковой давности.

Инвентаризация расчетов с подотчетными лицами

По итогам инвентаризации комиссия должна установить подотчетные суммы, по которым работники не представили авансовый отчет. Из них выделяют суммы, по которым сотрудники не отчитались в срок.

Вначале следует установить наличие в организации следующих документов, утвержденных руководителем:

Приказом по организации утверждается перечень лиц, которые имеют право на получение денежных средств под отчет. В приказе должны быть установлены, в частности, сроки, на которые выдаются подотчетные суммы, их предельный размер и порядок представления авансовых отчетов. Если такого приказа в организации нет, можно считать, что срок выдачи подотчетных сумм не установлен, а значит, расчеты по подотчетным суммам должны быть осуществлены в пределах одного рабочего дня. К такому выводу пришла ФНС в Письме от 24.01.2005 № 04-1-02/704.

Выдача денег под отчет производится по расходному кассовому ордеру (п. 4.1 Положения о порядке ведения кассовых операций ) или путем перечисления безналичных средств на карточку работника. Согласно п. 4.4 Положения о порядке ведения кассовых операций для выдачи наличных денег работнику на хозяйственные расходы расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и сроке, на который они выдаются, подпись руководителя и дату.

Обратите внимание

В целях минимизации наличного денежного обращения, а также с учетом нецелесообразности выдачи карт организации каждому сотруднику, направляемому в командировку, и специфики осуществления расходов, связанных с компенсацией сотрудникам документально подтвержденных расходов, Минфин и Казначейство РФ считают возможным перечислять средства на банковские счета физических лиц – сотрудников организаций в целях осуществления ими с использованием карт физических лиц, выданных в рамках «зарплатных» проектов, оплаты командировочных расходов и компенсации сотрудникам документально подтвержденных расходов (Письмо Минфина РФ № 02-03-10/37209, Казначейства РФ № 42-7.4-05/5.2-554 от 10.09.2013).

Какие документы подтверждают целевое расходование денежных средств? Если деньги выдавались на покупку материальных ценностей или на представительские расходы, то это авансовые отчеты, к которым приложены товарные и кассовые чеки, квитанции к ПКО, накладные и другие документы, подтверждающие расходование средств и приобретение ценностей.

В случае, когда деньги под отчет выдавались на командировочные расходы, необходимо проверить наличие следующих документов:

Минтруд, рассмотрев в Письме от 14.02.2013 № 14-2-291 вопрос об оформлении первичных документов при направлении работника в служебную командировку, разъяснил: соответствующие документы (в частности, командировочное удостоверение) должны быть составлены по формам, утвержденным Постановлением № 1. Роструд в Письме от 04.03.2013 № 164-6-1 также отметил, что при оформлении командировочного удостоверения следует использовать унифицированную форму Т-10 и руководствоваться указаниями по ее заполнению, утвержденными данным постановлением. Кроме того, абз. 3 п. 26 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749, прямо установлено, что отчет сотрудника о работе, выполненной в командировке, представляется работодателю в письменной форме. Унифицированные формы служебного задания, отчета о его выполнении и командировочного удостоверения также содержатся в Постановлении № 1.

В соответствии с Инструкцией по применению Плана счетов информация о расчетах с подотчетными лицами обобщается на синтетическом счете 71 «Расчеты с подотчетными лицами». По дебету этого счета отражается выдача работнику денежных средств, по кредиту – погашение его задолженности: оприходование ценностей или акцепт расходов, а также возврат неиспользованных сумм аванса.

Аналитический учет по счету 71 ведется по каждой сумме, выданной под отчет.

Инвентаризация расчетов по начислению и выплате пособий

При назначении и выплате пособий организация руководствуется:

Федеральным законом от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Федеральный закон № 255-ФЗ);

Федеральным законом от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования»;

Федеральным законом от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей»;

Федеральным законом от 03.12.2012 № 216-ФЗ «О федеральном бюджете на 2013 год и плановый период 2014 и 2015 годов»;

Порядком и условиями назначения и выплаты государственных пособий гражданам, имеющим детей ;

Порядком выдачи листков нетрудоспособности ;

Разъяснением «О порядке предоставления и оплаты дополнительных выходных дней в месяц одному из работающих родителей (опекуну, попечителю) для ухода за детьми-инвалидами» ;

Федеральным законом от 12.01.1996 № 8-ФЗ «О погребении и похоронном деле».

В первую очередь необходимо проверить наличие всех документов, которые являются основаниями для назначения пособий. В зависимости от вида пособия к таким документам относятся:

Инвентаризация расчетов по займам работникам

Учет займов, выданных работникам, осуществляется с использованием счета 73, субсчет «Расчеты по предоставленным займам». Если заем процентный, его можно отразить на счете 58 «Капитальные вложения», субсчет «Предоставленные займы».

Начисление процентов по таким займам в бухгалтерском учете отражается по дебету счета 73 и кредиту счета 91/1.

Если работнику выдается беспроцентный заем или ставка за пользование займом ниже установленной ст. 212 НК РФ, может возникнуть материальная выгода, которая облагается НДФЛ в соответствии с положениями ст. 210 НК РФ.

Инвентаризация расчетов по НДФЛ

Согласно п. 1 ст. 230 НК РФ налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных последним налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета. Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать:

В ходе инвентаризации расчетов по НДФЛ необходимо проверить записи по счету 68, субсчет «Расчеты по НДФЛ».

Согласно пп. 10 п. 1 ст. 32 НК РФ налоговые органы обязаны предоставлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справку о состоянии расчетов указанного лица по налогам, сборам, пеням, штрафам, процентам и справку об исполнении обязанности по их уплате на основании данных налогового органа. Справка о состоянии таких расчетов передается (направляется) этому лицу (его представителю) в течение пяти дней, справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов – в течение 10 дней со дня поступления в налоговый орган соответствующего запроса. Кроме того, в силу пп. 11 названного пункта налоговые органы обязаны осуществлять по заявлению налогоплательщика, ответственного участника консолидированной группы налогоплательщиков, плательщика сбора или налогового агента совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам. Результаты такой сверки оформляются актом. Акт совместной сверки расчетов вручается (направляется по почте заказным письмом) или передается налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков, плательщику сбора, налоговому агенту) в электронной форме по телекоммуникационным каналам связи в течение следующего дня после дня составления такого акта. Порядок передачи акта совместной сверки расчетов по налогам, сборам, пеням и штрафам в электронном виде по телекоммуникационным каналам связи утвержден Приказом ФНС РФ от 29.12.2010 № ММВ-7-8/781@.

На основании абз. 2 п. 3 ст. 78 НК РФ в случае выявления сумм излишне уплаченного налога инициировать проведение сверки расчетов может как налогоплательщик, так и налоговый орган. Форма акта совместной сверки расчетов по налогам, сборам, пеням и штрафам утверждена Приказом ФНС РФ от 20.08.2007 № ММ-3-25/494@. Регламент организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами утвержден Приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444@ (редакция от 21.01.2013).

Инвентаризация расчетов по страховым взносам

Согласно ч. 6 ст. 15 данного закона работодатели – плательщики страховых взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм страховых взносов в отношении каждого физического лица, в пользу которого осуществлялись выплаты. Для организации такого учета предназначены индивидуальные карточки, которые открываются на каждого работника. В целях унификации ведения индивидуального учета в Письме ПФР от 26.01.2010 № АД-30-24/691, ФСС РФ от 14.01.2010 № 02-03-08/08-56П «О порядке учета сумм начисленных выплат и иных вознаграждений, а также сумм начисленных страховых взносов плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам» представлена форма карточки индивидуального учета.

В ходе инвентаризации расчетов по страховым взносам кроме индивидуальных карточек необходимо проверить платежные поручения. Напомним, что уплата страховых взносов осуществляется отдельными расчетными документами, направляемыми в ПФР, ФСС и ФФОМС (ч. 8 ст. 15 Федерального закона № 212-ФЗ).

Начисление страховых взносов отражается по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» по соответствующим субсчетам. Погашение задолженности перед внебюджетными фондами отражается по дебету счета 69.

К сведению

В случае обнаружения факта, свидетельствующего о возможной излишней уплате страховых взносов, по предложению органа контроля за уплатой страховых взносов или плательщика страховых взносов может быть проведена совместная сверка расчетов по страховым взносам. Результаты такой сверки оформляются актом, подписываемым органом контроля за уплатой страховых взносов и плательщиком страховых взносов (ч. 4 ст. 26 Федерального закона № 212-ФЗ). Для подтверждения расчетов с Пенсионным фондом и ФСС предназначены формы 21-ПФР и 21-ФСС РФ, утвержденные Приказом Минздравсоцразвития РФ от 11.12.2009 № 979н.

Оформление результатов инвентаризации

Для оформления итогов инвентаризации расчетов с персоналом используется форма ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами», утвержденная Постановлением Госкомстата РФ от 18.08.1998 № 88.

К акту инвентаризации по видам задолженности по расчетам должна быть приложена справка (приложение к форме ИНВ-17), которая является основанием для оформления акта по форме ИНВ-17 (Указания по применению и заполнению форм ). Справка составляется в разрезе синтетических счетов бухгалтерского учета.

Согласно п. 2.9 Методических указаний инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Ошибки исправляются путем зачеркивания неправильных записей и проставления над ними верных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

Не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

Акт подписывают все члены инвентаризационной комиссии и материально ответственные лица.

На основании п. 4 ст. 11 Федерального закона № 402-ФЗ выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация. Как было отмечено выше, согласно ст. 15 Федерального закона № 402-ФЗ отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год – с 1 января по 31 декабря включительно, кроме случаев создания, реорганизации и ликвидации юридического лица, а для промежуточной отчетности – период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно. Таким образом, совершение бухгалтерских записей по отражению результатов инвентаризации допускается на любую дату отчетного периода.

Вместе с тем п. 5.5 Методических указаний установлено, что результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором она была закончена, а по годовой инвентаризации – в годовом бухгалтерском отчете.

Только до завтра запись со скидкой 20%. Программа вебинара тут.