Режим налогообложения для интернет-магазина: подробная инструкция и рекомендации предпринимателям

Подготовили для вас полную инструкцию по системам налогообложения для интернет-магазинов. Сохраните, чтобы не забыть!

Перед написанием статьи мы прочитали:

С чего начать?

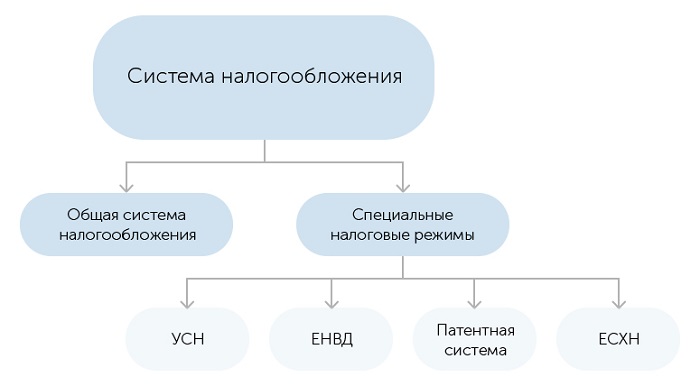

Системы налогообложения

Самая популярная в малом бизнесе. От вас требуется носить декларацию раз в год и платить ежеквартальные страховые взносы. При этом не нужно вести бухгалтерскую отчетность. Именно поэтому большинство предпринимателей выбирает “упрощенку”. Упрощенная система налогообложения имеет два варианта: 6% от доходов и 15% от разницы “доходы минус расходы”:

Единый налог на вмененный доход

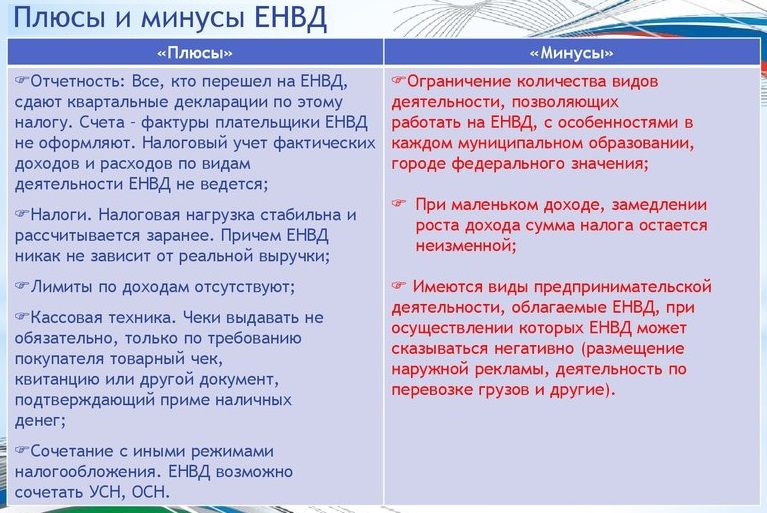

Плюсы ЕНВД:

Минусы ЕНВД:

Ставки ЕНВД зависят не только от вида деятельности, но и от региона, города и даже улицы. Для расчета налога в сети есть калькуляторы ЕНВД, например вот этот.

Опять переносим все это на интернет-магазины. Имеем 3 случая:

При большом количестве наемных работников ЕНВД может стать выгодным из-за страховых выплат на работников. А можно встать на вмененку, получить выплату на онлайн-кассу, после чего перейти на другой налоговый режим. В любом случае все индивидуально. Нужно посчитать и сравнить все режимы налогообложения и выбрать наиболее выгодный.

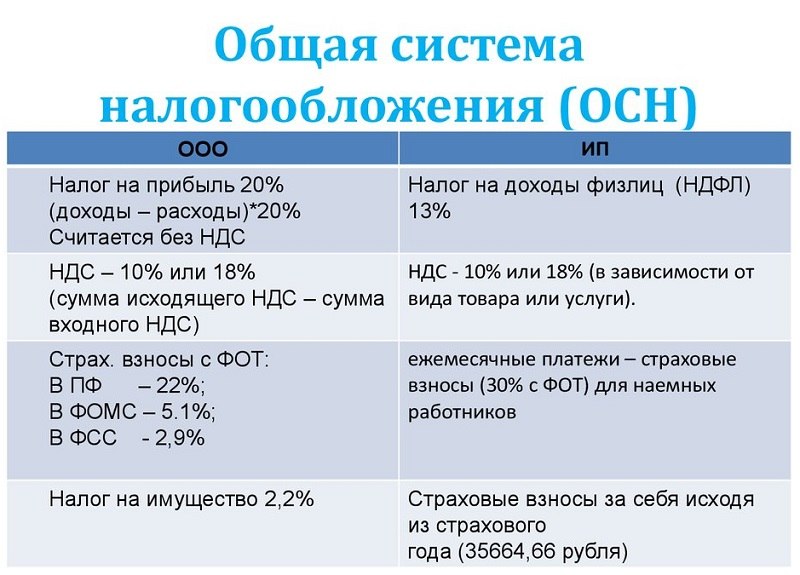

Плательщики общего режима оплачивают:

Поэтому в течение месяца нужно выбрать налоговый режим. Если на ЕНВД можно встать в любое время, то перейти на упрощенку можно только в двух случаях: в течение месяца после регистрации или с начала календарного года. Для этого до 31 декабря подается уведомление в налоговую инспекцию по месту регистрации ИП или ООО.

Сроки подачи деклараций и уплаты налогов

Для каждого режима они свои:

Как выбрать налоговый режим на 2021 год: изучаем ограничения и считаем налоговую нагрузку

С 2021 года ЕНВД отменят — плательщикам этого налога придётся выбрать другую систему налогообложения. На «стыке» лет можно сменить налоговый режим и тем, кто не применял ЕНВД или применял его не по всем видам деятельности. О том, как найти самую выгодную систему налогообложения, расскажем в этом материале.

Выбираем доступные системы налогообложения

Можно ли применять налоговый режим — это зависит от организационно-правовой формы, выручки, наличия работников и их численности, видов деятельности и других условий. Так, для применения УСН установлены лимиты по выручке и численности работников, стоимости основных средств, доле участия организаций в уставном капитале.

При анализе нужно учесть и условия ведения бизнеса, которые не закреплены нормативно, но по факту обязательны. Например, если у фирмы один ключевой клиент, которому нужно предъявлять НДС, подойдёт только ОСНО.

По итогам этого шага остаётся закрытый и, как правило, небольшой список вариантов. Иногда остаётся только один режим налогообложения.

Рассчитываем налоговую нагрузку

Возьмите параметры бизнеса и рассчитайте совокупную налоговую нагрузку — сумму налогов и иных обязательных платежей (далее будем говорить просто «налоги»), подлежащих уплате.

Учитывайте не только суммы налогов по отдельности, но и их влияние друг на друга. Например, на УСН «доходы» и патенте на сумму страховых взносов за работников можно уменьшить налог или авансовый платёж, но не более чем на 50 %. При объекте «доходы минус расходы» взносы входят в состав расходов, причём без ограничения их суммы. А патент вообще не позволяет учесть страховые взносы.

Учитывайте не только суммы налогов по отдельности, но и их влияние друг на друга. Например, при УСН «доходы» на сумму страховых взносов за работников можно уменьшить налог или авансовый платёж, но не более чем на 50 %. При объекте «доходы минус расходы» взносы входят в состав расходов, причём без ограничения их суммы. А патент вообще не позволяет учесть страховые взносы.

Вот как считать совокупную налоговую нагрузку:

По итогам расчёта можно выбрать систему налогообложения, которая наиболее выгодна с финансовой точки зрения.

Пример расчёта совокупной налоговой нагрузки

ИП оказывает в Москве бытовые услуги — ремонтирует одежду, обувь, металлические изделия и делает ключи. Его годовая выручка — 2 500 тыс. рублей (в т. ч. НДС — 416,67 тыс. рублей), расходы — 1 400 тыс. рублей (в т. ч. НДС — 150 тыс. рублей), из них учитываемые при УСН — 1 300 тыс. рублей. У него один работник с зарплатой 40 тыс. рублей в месяц.

Рассмотрим 5 режимов налогообложения и определим, какой из них будет выгоднее.

Вариант 1. Общая система налогообложения

На ОСНО доходы и расходы для определения налоговой базы по НДФЛ берутся без НДС. Налоговая база составит 2 083 333 — 1 250 000 = 833 333 рубля, а сумма налога 13 % от неё — 108 333 рубля. НДС к уплате составит 266 667 рублей = 416 667 — 150 000.

Определим сумму страховых взносов.

Страховые взносы за работника составят 12 × (12 392 × 30,2 % + (40 000 — 12 392) × 15,2%) = 95 265,60 рублей за год, где:

«За себя» ИП уплатит взносы в фиксированном размере — 40 874 рубля, а также «переменную» часть в ПФР — 1 % × (833 333 — 300 000) = 5 333,33 рубля.

Сумма взносов за работника и фиксированных взносов ИП «за себя» будет одинаковой во всех вариантах.

Вариант 2. ОСНО с освобождением от НДС по ст. 145 НК РФ

НДС не выделяется из доходов, а расходы учитываются для налогообложения в суммах, включающих НДС. Таким образом, налоговая база по НДФЛ составит 2 500 000 — 1 400 000 = 1 100 000 рублей. А сам налог 13 % от неё — 143 000 рублей. При этом НДС к уплате будет нулевым.

«Переменная» часть взносов составит 1 % × (1 100 000 — 300 000) = 8 000 руб.

Вариант 3. УСН «доходы»

Расходы для целей исчисления налога не учитываются, поэтому налоговая база равна сумме доходов — 2 500 000 рублей, а рассчитанная сумма налога равна 6 % от неё — 150 000 рублей.

«Переменная» часть взносов составит 1 % × (2 500 000 — 300 000) = 22 000 рублей. При этом налог, исчисленный при применении УСН, можно уменьшить на величину страховых взносов, но только на 50 %. В итоге сумма взносов «к зачёту» составит 75 000 рублей.

Вариант 4. УСН «доходы минус расходы»

Налоговая база по УСН в этом варианте составит 2 500 000 — 1 300 000 = 1 200 000 рублей, а сумма налога 15 % от неё — 180 000 рублей. Это больше, чем минимальный налог (1 % от выручки, т. е. 25 000 рублей), поэтому налог подлежит уплате в рассчитанном размере.

«Переменная» часть взносов составит 1 % х ((2 500 000 — 1 300 000) – 300 000) = 9 000 рублей, а совокупная налоговая нагрузка для этого варианта — 325 139,60 рубля.

Такой позиции уже довольно долго придерживаются суды (п. 27 Обзора судебной практики ВС РФ № 3 (2017), утвержденного Президиумом ВС РФ 12.07.2017, определение КС РФ от 30.01.2020 № 10-О). Теперь эту позицию приняла и ФНС (письмо ФНС от 01.09.2020 № БС-4-11/14090).

Вариант 5. Патент

База для исчисления налога — сумма размеров потенциально возможного годового дохода по каждому из видов деятельности. В данном случае их три, по каждому из них этот размер составляет 660 000 рублей. Значит, налог составит 6 % × (660 000 × 3) = 118 000 рублей. Нельзя учитывать расходы, но с 2021 года можно уменьшить налог на величину страховых взносов за себя и работников.

«Переменная» часть взносов составит 1 % × (2 500 000 — 300 000) = 22 000 руб.

Налог можно уменьшить только на 50 %. Поэтому оплатить патент нужно в размере 59 400 рублей.

Сводный расчёт совокупной налоговой нагрузки

| СНО /Показатель | Общая | Общая с освобождением от НДС | УСН «доходы» | УСН «доходы минус расходы» | Патент |

|---|---|---|---|---|---|

| Страховые взносы, всего | 141 472,93 | 144 139,60 | 158 139,60 | 158 139,60 | 158 139,60 |

| в т. ч.: за работника | 95 265,60 | 95 265,60 | 95 265,60 | 95 265,60 | 95 265,60 |

| фиксированные «за себя» | 40 874,00 | 40 874,00 | 40 874,00 | 40 874,00 | 40 874,00 |

| переменная часть «за себя» | 5 333,33 | 8 000,00 | 22 000,00 | 22 000,00 | 22 000,00 |

| НДС | 266 667 | 0 | 0 | 0 | 0 |

| База для основного налога | 833 333 | 1 100 000 | 2 500 000 | 1 200 000 | 1 980 000 |

| Ставка основного налога* | 13 % | 13 % | 6 % | 15 % | 6 % |

| Основной налог | 108 333 | 143 000 | 150 000 | 180 000 | 118 800 |

| Основной налог к уплате | 108 333 | 143 000 | 75 000 | 180 000 | 59 400 |

| Совокупная налоговая нагрузка | 516 472,93 | 287 139,60 | 233 139,60 | 338 139,60 | 217 539,60 |

* В примере рассматривается ИП, поэтому основной налог при ОСНО — НДФЛ со ставкой 13 %. Для организации это был бы налог на прибыль со ставкой 20 %.

В примере получилось, что самая выгодная система налогообложения для ИП — это патент. Всё благодаря новым правилам, которые разрешили налоговый вычет. Чуть менее выгодная — УСН «доходы». Ещё менее выгодны ОСНО с освобождением от НДС и УСН «доходы минус расходы». При «классической» ОСНО налоговая нагрузка больше, чем в самом выгодном варианте, более чем в 2 раза.

Читайте также

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Сравнение налогов ИП и ООО в 2021 году: памятка для начинающего предпринимателя

Иногда начать свой бизнес легче, чем официально оформить предпринимательскую деятельность: выбрать организационно-правовую форму предприятия, систему налогообложения, разобраться с ведением бухгалтерии и т. д. Чтобы принять правильное решение, иногда приходится проводить настоящее исследование. В этой статье мы постарались облегчить задачу начинающему предпринимателю и сравнить условия работы и налогообложение для ИП и ООО.

Системы налогообложения в 2021 году

Размер взносов в бюджет зависит от того, какой налоговый режим выбрала компания или ИП. Напомним варианты:

Ставки налогообложения на выбранном режиме будут одинаковыми для всех субъектов предпринимательства. Исключение — ОСНО, где ИП выплачивают налог на доходы в размере 13%, а ООО — 20%.

Страховые взносы организаций и ИП

Вторая обязательная статья расходов предприятия — страховые взносы. Все работодатели обязаны перечислять их ежемесячно с выплат заработной платы своим сотрудникам, работающим по трудовым договорам. В 2021 году для малого бизнеса действуют такие тарифы:

ИП и компании, которые не были внесены в реестр субъектов малого и среднего бизнеса должны платить взносы по стандартной ставке — без учета величины МРОТ. Если наемные работники оформлены по гражданско-правовым договорам, то работодатель обязан делать отчисления только на пенсионное и медицинское страхование.

ИП, работающий без наемного персонала, в любом случае обязан выплачивать страховые взносы за себя в фиксированном размере — 40 874 рубля за год, независимо от того, велась ли деятельность ИП за прошедший период и какой доход получен. У ООО здесь преимущество — если организация в прошедшем налоговом периоде не работала и не выплачивала заработную плату сотрудникам, то и делать отчисления в бюджет не нужно.

Налоги, которые оплачиваются на любом налоговом режиме

Кроме налогов, которые оплачиваются в рамках выбранной системы, предприятие в зависимости от особенностей своей деятельности может уплачивать также:

Суммы этих взносов должны рассчитываться ФНС самостоятельно, для этого используются данные из разных государственных реестров. Предпринимателю приходит уведомление с размером налога и реквизитами для оплаты.

Налог на добавленную стоимость должны уплачивать компании и ИП, которые выставляют счета с выделением данного вида сбора. В общем случае ИП на любом из спецрежимов освобождены от уплаты НДС.

Общая система налогообложения

ОСНО — это базовый для ИП и ООО налоговый режим. Его главное преимущество в том, что бизнес не ограничен в каких-либо сферах деятельности, организационно-правовой форме, числе сотрудников, размере доходов и т. д. При этом общая система налогообложения предполагает большой объем отчетности и отчислений в бюджет.

Предприятию не нужно специально переходить на ОСНО — система налогообложения применяется автоматически после регистрации ИП или ООО.

Налогообложение ИП и компаний на ОСНО представлено в таблице: