Инструмент на каком счете отражается в 1с

Счет 10.09 Производственный и хозяйственный инвентарь.

Автор статьи

Автор и разработчик курсов: «Бухгалтерский и налоговый учет», «1С Бухгалтерия», «1С Управление торговлей (Торговля и склад)», «Продвинутый бухгалтер». Соучредитель УЦ Профирост. Директор.Эксперт в области ведения бухгалтерского и налогового учета на предприятии.

Производственный и хозяйственный инвентарь бухгалтера учитывают на счете 10.09.

Вообще у бухгалтеров все чаще возникают вопросы при оприходовании материалов, т.к. ни в ПБУ 5, ни в каком либо другом нормативном акте конкретно не расписано, что мы должны относить на счет 10.01, что на 10.06, а что на 10.09.

Постараемся разобрать на примерах использование того или иного субсчета в этой статье.

Перечень имущества, которое относится к инвентарю и хозяйственным принадлежностям, законодательством не установлен.

Связанный курс

На практике под инвентарем и хозяйственными принадлежностями понимают:

— офисную мебель (столы, стулья, парты, полки, шкафы офисные и нет и др);

— средства связи (телефон, факс, коммутатор, различного вида модные девайсы);

— электронную технику (фотоаппараты, диктофоны, видеокамеры, планшеты, видеорегистраторы, ноутбуки, );

— инвентарь для уборки территорий, помещений и рабочих мест (швабры, метла, веники тележки, грабли);

— средства пожаротушения (огнетушители, пожарные шкафы, пожарные рукава и др.);

— осветительные приборы (лампы, фонари);

— туалетные принадлежности (бумажные полотенца, освежители воздуха, мыло, антисептики и др.);

— канцтовары (бумага, ручки, карандаши, степлер, антистеплер, файлы (мультифора) и др;

— кухонные бытовые приборы (кулеры, СВЧ-печи, холодильники, кофемашины, кофеварки чайники, тостеры, электропечи и др.).

Если в организации имеются автомобили и их периодически приходится ремонтировать, то инструменты для их ремонта рекомендуется учитывать так же на счете 10.09. К инструментам чаще всего относятся: набор головок, набор ключей, домкраты, сверла и др.

Не забывайте, что к МПЗ (материально-производственным запасам) относятся запасы, которые не подпадают под следующие условия:

В этом случае Вам придется оприходовать актив на счет 08.04 и учитывать его в составе основных средств.

«Бухгалтерская энциклопедия «Профироста»

13.05.2020

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих, Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Организация учета, как проверить, выездная налоговая проверка, счет 10 для чайников.

Инструмент на каком счете отражается в 1с

Дата публикации 26.07.2021

Использован релиз 3.0.98

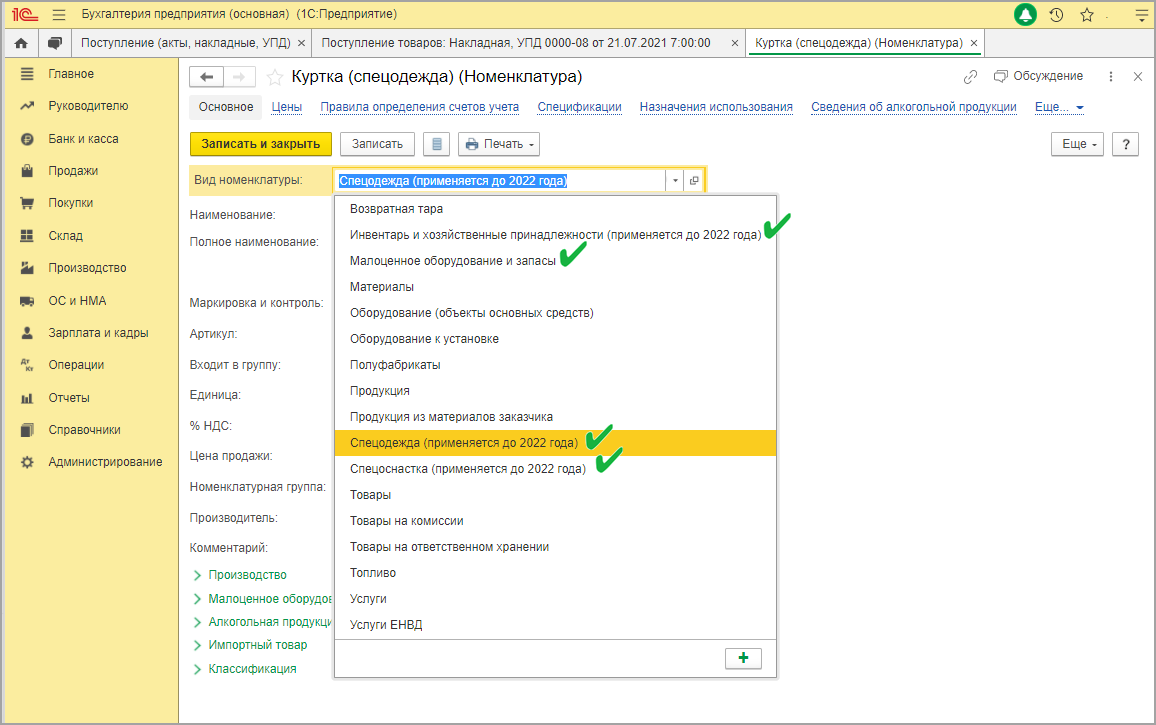

Для малоценного имущества, которое после передачи в производство (эксплуатацию, на управленческие, хозяйственные и другие нужды) применяется в деятельности организации в течение некоторого полезного срока использования (спецодежда, спецоснастка, инвентарь и хозяйственные принадлежности, инструменты и др.), в программе предусмотрены следующие виды номенклатуры (выбирается в поле «Вид номенклатуры» элемента справочника «Номенклатура»).

Этот вид номенклатуры выбирают для любых малоценных активов с любым сроком полезного использования (не более 12 месяцев или более 12 месяцев), стоимость которых включается в расходы в бухгалтерском учете в момент приобретения (т. е. они учитываются как несущественная группа активов на основании рекомендации Фонда «НРБУ «БМЦ» Р-100/2019-КпР или на основании п. 5 ФСБУ 6/2020), а в налоговом учете – в момент передачи в производство (эксплуатацию). Этот же вид номенклатуры выбирают для запасов, предназначенных для управленческих нужд, если организация учитывает их в соответствии с п. 2 ФСБУ 5/2019. Счет учета номенклатуры – 10.21.

Этот вид номенклатуры выбирают для малоценных активов, учитываемых на счете 10.09 (инструменты, инвентарь, хозяйственные принадлежности), которые:

Этот вид номенклатуры выбирают для спецодежды, учитываемой на счете 10.10, которая:

Этот вид номенклатуры выбирают для спецоснастки, учитываемой на счете 10.10, которая:

Виды номенклатуры «Инвентарь и хозяйственные принадлежности (применяется до 2022 года)», «Спецодежда (применяется до 2022 года)», «Спецоснастка (применяется до 2022 года)» с точки зрения учета в программе различаются только счетом учета номенклатуры, который подставляется в документы программы автоматически.

Все три вида номенклатуры могут использоваться не только до 2022 года, но и после (но только для запасов со сроком полезного использования не более 12 месяцев). В наименовании этих видов номенклатуры установлена пометка «(применяется до 2022 года)», чтобы обратить внимание пользователей на то, что с 2022 года назначение этих видов номенклатуры изменится. Так, они не будут применяться для объектов со сроком использования более 12 месяцев. В отношении запасов со сроком использования не более 12 месяцев эти виды номенклатуры с 2021 года (с момента вступления в действие ФСБУ 5/2019) влияют только на автоматическую подстановку в документы счета учета номенклатуры (10.09 и 10.10). Таким образом, можно продолжать пользоваться ими и дальше, а можно для любых запасов использовать вид номенклатуры «Материалы» (при этом в документах устанавливать соответствующий счет учета номенклатуры придется вручную). Наименования у видов номенклатуры можно изменить.

Виды номенклатуры «Спецодежда (применяется до 2022 года)» и «Спецоснастка (применяется до 2022 года)» с 2021 года ничем не отличаются с точки зрения учета в программе (ранее эти виды номенклатуры были разделены, поскольку до 2021 года после передачи в эксплуатацию спецодежда учитывалась на счете 10.11.1, а спецоснастка на счете 10.11.2).

Документы программы, используемые для учета малоценных активов и управленческих запасов

Инструмент на каком счете отражается в 1с

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Войнова Оксана

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Что относится к хозяйственному инвентарю и принадлежностям

Что может входить в список инструментов, хозяйственного инвентаря и принадлежностей (далее — материальные ценности, МЦ), никем не определено. Организация сама это регулирует. Обычно в него включаются:

Приобрести подобные товары возможно как по безналичному расчету, так и через подотчетных лиц.

Чтобы организовать бухгалтерский учет, необходимо правильно классифицировать МЦ.

Возможны 2 варианта учета инвентаря:

Важно! С 01.01.2021 МПЗ учитываются по новым правилам, которые установлены новым ФСБУ 5/2019 «Запасы», прежнее ПБУ 5/01 утратило силу. Некоторые учетные правила изменены существенно. Перестроить учет МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

При любом варианте объекты принимаются к учету по фактической стоимости приобретения, которая складывается из всех связанных с покупкой затрат. В общем случае НДС в эту сумму не входит. В стоимость его включают, только если МЦ используются для необлагаемой этим налогом деятельности (пп. 9-11 ФСБУ 5/2019 «Запасы», утвержденного приказом Минфина России от 15.11.2019 № 180н, п. 8 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина России от 30.03.2001 № 26н).

Бухучет инвентаря и хозяйственных принадлежностей в составе ОС

Инвентарь относят к ОС, если срок его полезного использования — более 12 месяцев, а стоимость — свыше 40 000 руб. (п. 4 ПБУ 6/01). При меньшей стоимости допускается учитывать его в составе МПЗ (п. 5 ПБУ 6/01). При этом стоимостную границу между ОС и МПЗ при указанном выше пределе организация может установить свою. Например, как ОС учитывать объекты стоимостью свыше 20 000 руб., а как МПЗ — более дешевые. Порог стоимости нужно закрепить в учетной политике.

Важно! С 2022 года ПБУ 6/01 утратит силу. Его заменит новый ФСБУ 6/2020 «Основные средства», который в числе прочего разрешает организациям самостоятельно устанавливать лимит стоимости ОС — с учетом существенности информации о таких активах.

Рассмотрим образец бухгалтерских проводок, которые формируются при поступлении, движении и выбытии ОС.

Бухгалтерская проводка

Действие, документ

Дт 08 Кт 60 (10, 71, 76)

Приобретается ОС. Товарная накладная, форма ОС-1

Выделен НДС. Счет-фактура

Сформирована стоимость ОС. Ему присваивают инвентарный номер и заполняют инвентарную карточку ОС-6

Дт 20 (23, 25, 26…) Кт 02

Начислена амортизация. В бухгалтерском учете есть 4 способа начисления амортизации. Выбранный способ фиксируют в учетной политике

Списана амортизация. Это происходит в момент выбытия, продажи, безвозмездной передачи, недостачи или порчи ОС

Списана остаточная стоимость. В случае если ОС полностью амортизировано, остаточная стоимость равна 0. Форма ОС-4

Это лишь небольшая часть из возможного комплекта проводок по учету ОС в организации.

Что касается документального оформления, в данном случае для инвентаря нужно использовать документы, обычные для оформления ОС либо утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7. Например, такие как:

Либо организация может разработать такие документы самостоятельно. Они, напомним, должны содержать обязательные реквизиты, указанные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее будем приводить только унифицированные формы.

Какие еще документы могут потребоваться для оформления движения ОС, читайте здесь.

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Важно! Разъяснения от КонсультантПлюс (новый порядок с 2021 года)

На каждую отчетную дату запасы в общем случае должны отражаться в учете по наименьшей из величин (п. 28 ФСБУ 5/2019):

фактической себестоимости;

чистой стоимости продажи.

.

Превышение фактической себестоимости запасов над их ЧСП считается обесценением запасов. При наличии обесценения необходимо создать резерв под обесценение запасов (п. 30 ФСБУ 5/2019).

Определить чистую стоимость продажи и создать резерв вам помогут рекомендации экспертов К+. Пробный доступ можно оформить бесплатно.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8, лимитно-заборная карта, применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

В системе КонсультантПлюс вы можете скачать бланк формы М-8 и посмотреть образец его заполнения. Получите пробный бесплатный доступ и переходите к документам.

МПЗ могут отпускаться со склада в промежуточные подразделения и без указания точного количества необходимого инвентаря. По мере его использования подразделение составляет акты (отчеты) в произвольной форме, но с обязательным раскрытием таких реквизитов, как наименование, количество, стоимость, подтверждение целесообразности его использования. На основании этих актов стоимость МПЗ будет списываться в затраты.

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 36 ФСБУ 5/2019):

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС — 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС — 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

Контроль над движением переданного в эксплуатацию хозяйственного и производственного инвентаря

Выше мы уже сказали, что активы, отвечающие критериям отнесения к ОС и стоимостью в пределах лимита, установленного организацией, но не более 40 000 руб., могут отражаться в БУ в составе МПЗ. При этом п. 5 ПБУ 6/01 прямо требует, что организация обязана установить контроль над ними, чтобы отслеживать их передвижение и обеспечивать сохранность после передачи в эксплуатацию.

Такое имущество, как правило, учитывают на счете 10.09 и списывают его стоимость единовременно при передаче в эксплуатацию. В тоже время, это имущество нужно продолжать учитывать за балансом до момента его полного изнашивания или утраты. Для этого, как правило, используют счет МЦ.04. При списании с забаланса нужно составить акт по форме МБ-8.

Образец акта МБ-8 подготовили эксперты КонсультантПлюс. Получите пробный бесплатный доступ к системе и переходите к образцу.

Что касается МЦ, относящихся к МПЗ, устанавливать контроль над их движением организация не обязана, но может это сделать, руководствуясь своими интересами.

Как именно должен осуществляться контроль над инвентарем, никем не определено. Организация сама разрабатывает нормы и правила для его осуществления.

Часто это делают с помощью отдельного забалансового счета, например 012, на котором и ведут учет инвентаря, переданного в эксплуатацию (Дт 012), до момента его списания в связи с истечением срока эксплуатации, продажи, утери и т. п. (Кт 012).

Итоги

Хозяйственный инвентарь, может оказаться как МПЗ, так и ОС. В зависимости от квалификации имущества избирается и подходящий способ учета и документирования. Основные учетные правила должны иметь обязательное отражение в учетной политике.

10 счет бухгалтерского учета

Зачем нужен 10 счет

На 10 счете ведут учет наличия и движения материалов, в том числе сырья, ГСМ, запчастей и так далее.

Это активный счет. По дебету показывают увеличение стоимости материалов на складе, например, в результате покупки у контрагента. По кредиту идет списание сырья, например, при передаче в производство или в результате порчи.

Остаток по счету может быть только дебетовый. Эта сумма переносится в бухгалтерский баланс в строку «Запасы» и отражает стоимость всех материалов, которые есть у компании.

Какие субсчета открывают к 10 счету

Материалы бывают разные — от производственного сырья до спецоснастки. Поэтому к 10 счету можно открыть множество субсчетов, которые мы собрали в таблицу.

Как учитывают материалы на 15 счете

Учет сырья можно вести только с использованием счета 10 или с участием счетов 15 и 16. Счет 10 используют, если учет материалов ведут по фактическим ценам. То есть отражают фактическую стоимость купленных материалов.

На 15 и 16 счете фиксируют учетные цены. По дебету счета 15 ведут учет всех трат, связанных с покупкой материалов. Затем учетную стоимость материалов списывают проводкой:

Дт 10 Кт 15 — материалы оприходованы по учетным ценам

В результате на 15 счете останется сальдо — отклонение фактической стоимости от учетной. Сальдо будет списано одной из проводок:

Дт 15 Кт 16 — превышение учетной стоимости над фактической;

Дт 16 Кт 15 — превышение фактической стоимости над учетной.

Как ведут аналитический учет по 10 счету

Аналитику на 10 счете ведут в разрезе мест хранения, например, по складам и цехам, и в разрезе сортов, видов и партий материалов.

С какими счетами корреспондирует счет 10

Все счета, с которыми корреспондирует счет учета материалов, собраны в таблице.

| Счет 10 корреспондирует по дебету с | Счет 10 корреспондирует по кредиту с |

|---|---|

| 10, 15, 20, 23, 25, 26, 28, 29, 40, 41, 43, 44, 60, 66, 67, 68, 71, 75, 76, 79, 80, 86, 91, 97, 99 | 08, 10, 20, 23, 25, 26, 28, 29, 44, 45, 76, 79, 80, 91, 94, 97, 99 |

Основные проводки с 10 счетом

В таблице мы собрали основные бухпроводки, где фигурирует 10 счет.

| Дебет | Кредит | Суть операции |

|---|---|---|

| 10 | 15 | Оприходовали материалы (при использовании счета 15) |

| 10 | 20 | Произвели материалы на основном производстве |

| 10 | 23 | Произвели материалы на вспомогательном производстве |

| 10 | 29 | Произвели материалы на обслуживающем производстве |

| 10 | 60 | Приобрели материалы у поставщика |

| 10 | 66/67 | Получили материалы в качестве краткосрочного / долгосрочного товарного кредита |

| 10 | 71 | Приобрели материалы через подотчетное лицо |

| 10 | 75 | Материалы внесены в качестве вклада в уставный капитал |

| 10 | 91 | Оприходован излишек материалов, найденный при инвентаризации |

| 08 | 10 | Списали материалы для ввода в эксплуатацию основных средств |

| 20 | 10 | Отдали материалы в основное производство |

| 25 | 10 | Использовали материалы на общепроизводственные нужды |

| 26 | 10 | Списали материалы на общехозяйственные расходы |

| 28 | 10 | Списали материалы для устранения брака |

| 29 | 10 | Передали материалы для нужд обслуживающего производства |

| 44 | 10 | Списали материалы на расходы для продажи |

| 91 | 10 | Списали стоимость проданных материалов |

| 94 | 10 | Обнаружили недостачу материалов при инвентаризации |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет сырья и материалов в разрезе складов, цехов, видов и серий. Всем новичкам мы дарим бесплатный пробный период на 14 дней.