Как выжать максимум из ИИС

Три стратегии частного инвестора

ИИС — это индивидуальный инвестиционный счет. От обычного брокерского счета он отличается налоговыми льготами. Про них мы уже писали в статьях «Россия заплатит за ваши инвестиции» и «Как получить налоговый вычет по ИИС ».

Что такое ИИС

Государство хочет, чтобы вы взяли свои сбережения и вложили их в экономику страны через фондовую биржу. Тем, кто на это решится, оно предоставит налоговые льготы. Эти льготы реализуются через ИИС — индивидуальные инвестиционные счета.

У ИИС есть ограничение: ваши деньги должны работать на них не менее трех лет. ИИС нельзя закрывать раньше, чем через три года с момента открытия, иначе налоговые льготы сгорят, а уже полученные вычеты придется вернуть. Поэтому все стратегии, которые я привожу в статье, рассчитаны на трехлетний период.

Есть два типа налоговых льгот для счетов ИИС :

ИИС типа Б больше подходит опытным инвесторам, которые уверены, что получат доход со своих инвестиций. С этого дохода налог им платить не придется.

максимальная сумма, с которой можно получить вычет в текущем году

Новичкам больше подходит ИИС типа А: можно просто открыть счет, внести деньги и вообще не проводить никаких операций на бирже, а потом получить налоговый вычет. За счет налогового вычета гарантированная доходность может составить 8,14% — это выше, чем процент по всем банковским вкладам в РФ на момент написания статьи.

Кто может получить вычет по ИИС

Три стратегии, про которые я расскажу в статье, подразумевают, что вы получаете дополнительный доход за счет налогового вычета. Вычет по ИИС можно получить, если:

В дальнейших расчетах я привожу 1 июня как ежегодную дату получения налогового вычета в нашем примере.

В качестве даты открытия ИИС возьму 1 сентября.

Важно. Вам нужно открывать ИИС у брокера, который не берет комиссий за обслуживание счета. Иначе комиссии будут уменьшать потенциальную прибыль.

Мне пока что неизвестны случаи, когда кто-либо пользовался этой стратегией и получал вычет. Но формально все условия для его получения тут выполнены. Если вы получали так налоговый вычет, расскажите об этом в комментариях.

Порядок действий следующий:

Эта стратегия хороша тем, что не нужно надолго отдавать деньги брокеру.

Я написал письма пяти разным брокерам с вопросом, что они думают о такой стратегии. Но мне ответил только «Финам»:

Представим, что счет мы открыли 1 сентября, 25 декабря внесли на него деньги, чтобы они гарантированно попали на ИИС до следующего года, а налоговый вычет нам перечислили 1 июня следующего года.

План действий пошагово:

Как выглядит денежный поток

Теперь посчитаем доходность.

Открываем эксель или гугл-таблицы. Вносим туда наши данные и с помощью формулы ЧИСТВНДОХ() считаем доходность вложений.

Получаем доходность 8,14%. Это ненамного больше, чем средняя ставка по депозиту на банковских вкладах. С другой стороны, эта доходность гарантированная, она не зависит от рыночной ситуации.

Однако мой брокер берет ежемесячную комиссию, после учета которой доходность упадет до 12,18%. Если я буду вносить на ИИС суммы меньше 400 000 Р ежегодно, то комиссии могут съесть существенную часть потенциальной доходности.

В предыдущей стратегии мы только зачисляли деньги на ИИС и никаких операций с ними не проводили. Но в идеале деньги должны не просто лежать на счете, а работать. В этой стратегии я предлагаю на внесенные средства купить ОФЗ — облигации федерального займа. Это один из самых низкорисковых инструментов на фондовом рынке.

За время, пока статья готовилась к выпуску, цены на ОФЗ уменьшились. Сейчас по этой стратегии можно получить еще большую доходность, чем мы рассчитали в начале августа

Как видно из графика, доходность ОФЗ может колебаться со временем. Но как только вы ее купите, доходность для вас будет зафиксирована на момент покупки. Дальнейшие колебания цены будут не важны, потому что по этой стратегии бумагу вы будете держать до погашения.

План действий следующий:

Почему можно купить всего 388 облигаций?

Уплаченный в момент покупки НКД вернется покупателю при следующей купонной выплате.

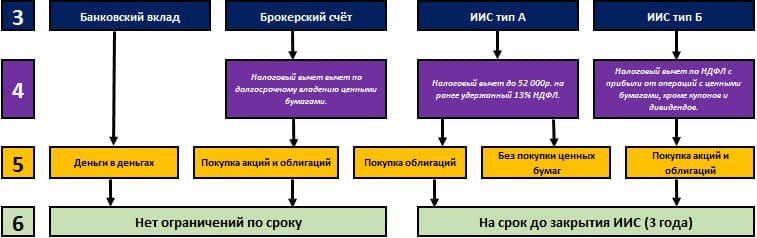

Какой тип ИИС выбрать?

Используя предварительные математические расчёты, я легко смогу сформировать будущую инвестиционную стратегию. Она будет реализовываться на протяжении всего запланированного срока. Ранее я рассказал о своих методах расчёта эффективной ставки и о преимуществах использования ИИС с налоговым вычетом типа А на протяжении трёх лет. Пришло время обобщить информацию. На следующей схеме представлен порядок моих действий при выборе типа индивидуального инвестиционного счёта. Это помогает мне ответить на главные вопросы: что делать и что купить, а также зачем нужны разные типы счетов. Я продемонстрирую свою методику составления и реализации инвестиционной стратегии.

Первый раз я обратился к услугам брокера в 2013 году, и сразу возник вопрос — что делать. Сейчас я могу с лёгкостью на него ответить. Имея в распоряжении эту схему, требуется только двигаться по стрелочкам. На первом этапе необходимо выбрать способ получения дохода.

Наличие или отсутствие налогооблагаемого источника дохода определяет порядок действий и помогает определить возможность получения налоговых льгот от государства. На основе предыдущего ответа следует оценить свои финансовые возможности, так как успешность работы с инвестиционным счётом зависит от объективности их оценки.

Если нет дохода, с которого удерживается НДФЛ по ставке 13%, то, согласно схеме, для работы с ценными бумагами можно использовать любую сумму. Однако при наличии такого дохода можно выбрать один или оба предложенных варианта. В этом случае инвестиции до 400 тыс. руб. будут работать в одном направлении, а превышающий эту сумму объём средств — в другом. На данном этапе также следует определить размер уплаченного подоходного налога.

Исходя из ответов на предыдущие вопросы я могу выбрать варианты использования разных типов счетов. Они основаны на методике оценки и способах получения максимального дохода, об этом я рассказывал в статье о преимуществах использования трёхлетних ИИС. Благодаря приведённым расчётам вы можете оценить преимущества комбинированного использования ИИС типа А совместно с брокерским счётом или банковским депозитом. Я настоятельно рекомендую изучить эту статью инвесторам с размером капитала менее 100 тыс. руб. в год. Вы сможете использовать его более эффективно за счёт налогового вычета.

Представленная схема подходит только для построения долгосрочных инвестиционных стратегий. Используя спекулятивный подход (активный трейдинг), нужно сравнить суммы налоговых льгот на инвестиционных счетах разных типов. Если НДФЛ от операций с ценными бумагами превысил удержанный работодателем налог с зарплаты, то выгоднее использовать ИИС тип Б.

У каждого типа счёта есть свои преимущества. Я отметил их на схеме.

Работая с обычным брокерским счётом, любой инвестор может получить освобождение от уплаты налогов при продаже ценных бумаг, которыми он владел более трёх лет. Используя ИИС типа А, государство предоставляет возможность вернуть уплаченный НДФЛ, а на ИИС типа Б — не платить подоходный налог с полученной прибыли.

Можно выбрать только один тип ИИС на весь период действия счёта, в течение этого времени сменить его нельзя. По этой причине инвестиционные счета не пересекаются в представленной схеме и участвуют в комбинированных стратегиях только отдельно друг от друга. Хочу предостеречь читателей от использования ИИС для покупки ценных бумаг при наличии инвестиционного банковского депозита или вклада с доверительным управлением. Необходимо заранее уточнить в банке условия и детали такого интересного финансового продукта, который является симбиозом вклада и ИИС. Если уже используется инвестсчёт, то второй раз его открывать нельзя, так как будет потерян доход по обоим инструментам. Обязательно учитывайте особенности используемых финансовых продуктов.

Два последних этапа схемы следует рассмотреть совместно. В прошлой статье я рассказывал про бесконечный и трёхлетний ИИС. Математические оценки показали высокую доходность от использования последнего, я учёл эту особенность.

С банковским вкладом всё просто. Там я могу хранить деньги в деньгах. Например, рубли, доллары, евро, юани или другие экзотические валюты. Срок существования брокерского счёта зависит от моего желания. На него я покупаю акции, а также облигации с большим сроком до погашения. Там же у меня хранятся бонды с коротким сроком до погашения. Полученные от них денежные средства чаще всего я использую для пополнения ИИС тип А, на который, согласно схеме, я могу ежегодно зачислять средства и покупать облигации со сроком погашения не позднее чем за один день до закрытия счёта. О периоде обращения бондов и способах их поиска я подробно написал в статье о настройке торговой системы QUIK на компьютере. Аналогичный подход используется при приобретении ценных бумаг на ИИС тип Б. Оптимальным будет его применение также в течение трёх лет, так как налог на прибыль возвращается только один раз после окончания действия договора.

В настройках для получения купонов и дивидендов при использовании ИИС тип А я указал обычный банковский счёт. Затем эти деньги можно вновь перечислись на индивидуальный инвестиционный счёт и получить право на дополнительную налоговую льготу.

Итак, рассмотрим несколько примеров из разных жизненных ситуаций.

Я решил освоить биржевое ремесло. Моя заработная плата составляет 45 тыс. руб. в месяц до вычета НДФЛ. Я много читал о выгодах покупки ОФЗ на индивидуальный инвестиционный счёт. Говорят, что государственные облигации относятся к ценным бумагам с низким уровнем риска. На изучение инвестиций я буду выделять 5 тыс. руб. ежемесячно.

ЧТО ДЕЛАТЬ?

Я двигаюсь по стрелочкам на схеме. Ответ на первый вопрос очевиден: да, я получаю налогооблагаемый доход. Со вторым пунктом придётся поработать. Мне нужно оценить объём налога, который я смогу вернуть. Ежемесячно я инвестирую 5 тыс. руб., умножаю на 12 месяцев и получаю 60 тыс. руб. в год. Если эту сумму умножить на 13%, то я узнаю, что государство предоставит мне льготу в размере 7,8 тыс. руб. Проверяю общую сумму годовых налоговых отчислений: умножаю 45 тыс. руб. на 12 месяцев и на 13%, получается 70,2 тыс. руб. Хорошо. На втором этапе я выбираю ответ: «Инвестиции меньше размера НДФЛ с зарплаты за 12 месяцев».

ЧТО КУПИТЬ?

Схема предлагает сосредоточиться на индивидуальном инвестиционном счёте типа А. Я могу просто вносить денежные средства на счёт, а в следующем году подать налоговую декларацию. Государство вернёт мне 7,8 тыс. руб. из расчёта 13% от 60 тыс. руб., которые были внесены на ИИС в течение года. Для получения дополнительного дохода я решил покупать ОФЗ. Срок обращения госбумаг, приобретённых в первый год, будет около трёх лет. На второй год я планирую выбирать ОФЗ со сроком погашения не более чем через два года. На третий год с момента открытия ИИС я приобрету государственные облигации с погашением через 365 дней. Однако для начала необходимо освоить процесс определения доходности. Научившись делать собственноручный расчёт доходности ОФЗ к погашению, через полтора года я могу смело смотреть в сторону корпоративных облигаций. Например, «Роснефти», «Магнита» и так далее.

Не имея достаточного опыта при выборе облигаций к покупке, следует отдавать предпочтение компаниям из Индекса МосБиржи. Я до сих пор регулярно к нему обращаюсь.

У меня нет источников дохода, облагаемых по ставке 13%. Например, я самозанятый. Однако мне удалось сделать значительные накопления, часть которых я хочу направить на долгосрочные инвестиции.

ЧТО ДЕЛАТЬ?

В очередной раз прибегаю к помощи схемы. Следуя направлению стрелок, выбираю пункт «Не получаю официальную зарплату». Сумма взноса может быть любой. Мне подходит ИИС тип Б. Когда через три года я буду закрывать счёт после предоставления справки из ФНС брокер обратно перечислит мне ранее удержанный НДФЛ от операций с ценными бумагами.

ЧТО КУПИТЬ?

Данная стратегия предусматривает формирование трёхлетнего портфеля. В него могут входить акции и облигации. Покупка бондов осуществляется по такому же принципу, как и в предыдущей стратегии — дата погашения предшествует дате закрытия счёта. Работа с акциями допускает два варианта действий. Во-первых, их можно самостоятельно продать за несколько дней до закрытия ИИС. Во-вторых, существует услуга перевода ценных бумаг на обычный брокерский счёт. Сроки исполнения поручений на перевод могут быть до двух недель. Эта услуга чаще всего платная.

Этот способ я сейчас использую в своей инвестиционной деятельности. С течением времени он не изменился. Мне удавалось совмещать две-три работы, дополнительно меня привлекали к труду по договорам временного найма. Я скопил достаточно большой капитал по меркам нашего провинциального городка, и он значительно превышает 400 тыс. руб. — лимит для получения налогового вычета.

ЧТО ДЕЛАТЬ?

Сумма моего годового НДФЛ составляет около 195 тыс. руб. В качестве ответа на первый вопрос из представленной схемы следует выбрать «Получаю официальную зарплату». На втором этапе я работаю с двумя пунктами одновременно. Для получения максимально возможной налоговой льготы в размере 52 тыс. руб. я внесу 400 тыс. руб. на ИИС, а объём инвестиций сверх этой суммы распределю между банковским депозитом и брокерским счётом.

ЧТО КУПИТЬ?

Пойдём по порядку. Банковские вклады я решил не использовать, и вношу на ИИС за год 400 тыс. руб. для возврата 52 тыс. руб. из 195 тыс. руб. перечисленного НДФЛ. Больше вернуть нельзя согласно условиям использования инвестиционных счетов, но внести можно до одного миллиона. Итак, на ИИС я покупаю только облигации, как описано в первой стратегии. Срок погашения бондов равен количеству дней до закрытия счёта.

Оставшаяся часть суммы от пополнения ИИС отправляется на брокерский счёт. Там я приобретаю активы в виде акций и облигации со сроком погашения более трёх лет. Кроме того, мне нравятся долговые ценные бумаги с небольшим количеством дней до завершения их обращения. Быстро освободившиеся деньги помогают покупать обесценившиеся акции для снижения или поддержания низкой средневзвешенной цены пакета. С особым трепетом я отношусь к облигациям с амортизацией. Получая частичные выплаты от погашения номинала, мне удаётся быстрее реагировать на изменение рыночной ситуации. Благодаря недавней панике я пополнил портфель ОФЗ с доходностью от 9 до 12% годовых к погашению. Сейчас инвесторы успокоились, и доходность вернулась к средним значениями по долговому рынку, около 3–4% годовых.

Ознакомившись с тремя видами стратегий, можно легко ответить на вопрос, зачем нужны разные типы счетов: для получения максимальной прибыли в зависимости от ситуации.

Завершив выбор инвестиционной стратегии, можно смело приступить к формированию портфеля. О различных методиках отбора облигаций и расчёта их доходности я расскажу в следующих статьях.

Опубликованная схема не является инвестиционной рекомендацией. Она представлена исключительно для демонстрации моего выбора стратегии на основе финансовых возможностей.

_________________

Первые шаги на ИИС: выбор облигаций и акций

Индивидуальные инвестиционные счета (ИИС) постепенно набирают популярность. За четыре года существования этого инструмента открыто уже 701 тыс. счетов! И их количество стремительно растёт. По данным Мосбиржи в конце 2015 года было открыто около 89 тыс. счетов, а к концу 2018 — уже 598 тысяч.

До недавнего времени довольно распространённым был следующий вариант использования ИИС: открыть счёт, продержать его три года, внести деньги за несколько дней до закрытия, закрыть счёт и получить вычет. Конечно, перспектива получить от государства 52 000 рублей выглядит заманчиво. Однако 19 августа 2017 года были внесены поправки в Налоговый кодекс, согласно которым налоговые инспекторы могут отказать в возврате налога, если заподозрят, что ИИС был открыт только для получения вычета. Ситуация спорная, но если на счёте не было ни одной операции за всё время его существования, то намерение открыть счёт с целью получения вычета очевидно. Теперь просто перевести деньги на ИИС и продержать их до закрытия счёта — не такая выгодная операция, нужно совершать сделки, причём желательно объёмом не менее 25% от общего размера счёта.

Как быть, если деньги уже лежат на счёте, до даты планируемого закрытия осталось мало времени, вычет получить хочется, а терять деньги из-за отсутствия опыта — нет? Самым простым вариантом действий является покупка коротких ОФЗ — облигаций федерального займа, до погашения которых осталось менее года. Цена таких бумаг обычно близка к номиналу и слабо реагирует на изменения процентных ставок и рыночные паники.

После этого на экране появится форма поиска.

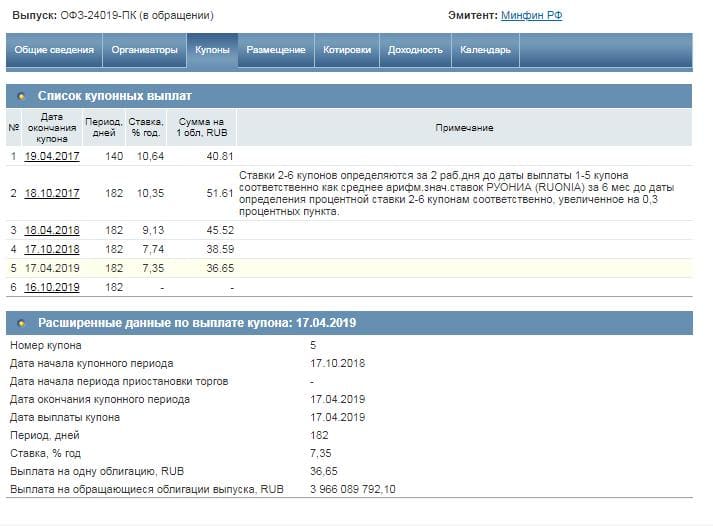

В столбце «Дата погашения» вы увидите дату погашения каждого выпуска. Соответственно, вы можете выбрать выпуск облигаций, основываясь исключительно на этом параметре. Например, можете выбрать выпуск с максимально близкой датой погашения. Но такой подход необязательно окажется выгодным. Об опасностях вложения в такие облигации читайте здесь.

Если вы кликните по названию выпуска, то переместитесь на страницу с подробной информацией об облигации.

В данный момент наиболее интересны вкладки «Купоны» и «Доходность». Если у вас нет доступа к терминалу с текущими котировками, то их можно посмотреть во вкладке «Котировки». Чтобы максимизировать доходность ваших вложений, подбирайте выпуски облигации с максимальной ставкой купона и минимальной ценой. В контексте коротких ОФЗ термин «минимальная цена» означает, что цена облигаций не должна быть выше 101. Если цена выше, а до погашения осталось меньше года, то такую облигацию лучше не покупать.

Лучшим результатом поисков коротких ОФЗ будут облигации с датой погашения максимально близкой к предполагаемой дате закрытия счёта и ценой во время покупки не выше 100 (т.е. не выше номинала).

Использование коротких ОФЗ не ограничивается случаями, когда нужно получить вычет по ИИС. Эта стратегия активно применяется в портфельном инвестировании по мере приобретения инвестиционного опыта.

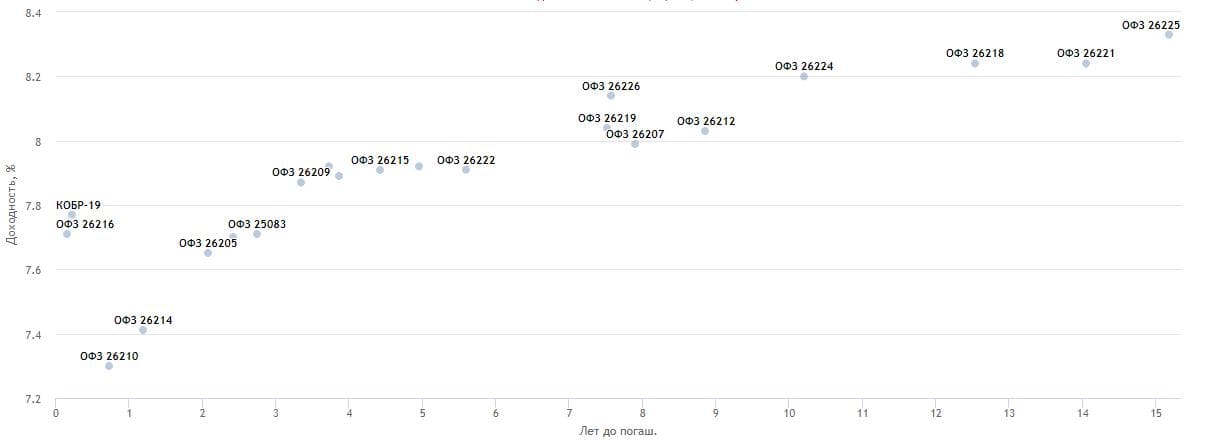

Таким образом можно сохранить право на вычет, если деньги пролежали на счёте практически до закрытия, а вы не совершали сделок. Однако быть добросовестным владельцем ИИС намного выгоднее. Если вы посмотрите на диаграмму зависимости доходности облигаций от срока погашения, то увидите: чем дальше срок погашения, тем выше доходность.

Самый выгодный вариант использования ИИС — сразу после открытия счёта покупка ОФЗ со сроком погашения не менее трёх лет. Если вы будете покупать облигации со сроком погашения, значительно превышающим три года, то желательно планировать закрыть счёт либо не ранее даты погашения выбранных облигаций, либо максимально близко к ней. При таком подходе вы минимизируете вероятность того, что придётся продавать облигации по невыгодным ценам во время рыночной паники.

Если у вас нет опыта инвестирования на фондовом рынке и вы не планируете держать ИИС более трёх лет, то вам не следует покупать акции. Тем не менее если вы хотите добавить акции в свой портфель на инвестиционном счёте, то на первых порах стоит ограничиться паями индексных фондов. При сроках инвестирования до трёх лет не следует делать долю акций в портфеле более 20%.

Альтернативной ETF может быть самостоятельная покупка акций из Индекса Мосбиржи 10 или Индекса Голубых фишек Мосбиржи в тех же пропорциях, что и в соответствующем индексе. Такой вариант может оказаться даже выгоднее покупки паёв индексных фондов, т.к. вы будете получать дивиденды на отдельный счёт и переводить их на ИИС. Это позволит учесть такие переводы как взносы.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

ИИС в вопросах и ответах

Подробное руководство по ИИС для тех, кто хочет быстро все понять

По итогам марта 2021 года число индивидуальных инвестиционных счетов на Московской бирже превысило 3,8 миллиона.

Хороший повод разложить все по полочкам для тех, у кого еще нет ИИС — или уже есть, но остались вопросы.

Я собрал в этой статье вопросы про ИИС, которые нам в Т—Ж чаще всего задают. Если у вас есть дополнения, пишите в комментариях.

Главное про ИИС: что, зачем и как открыть

Что такое ИИС? Индивидуальный инвестиционный счет — способ инвестирования, который появился в России в начале 2015 года.

По сути, это брокерский счет с налоговыми вычетами и некоторыми ограничениями. Также бывает ИИС с доверительным управлением, где все операции по счету совершает управляющая компания. Ограничения и налоговые вычеты — те же.

Какие плюсы по сравнению с брокерским счетом? Прежде всего, налоговые вычеты для налоговых резидентов России. Можно вернуть НДФЛ в размере 13% от внесенной на ИИС суммы, но возврат не может быть более 52 000 Р в год: это вычет на взнос. Или можно не платить НДФЛ с дохода, полученного на ИИС: это вычет на доход.

Еще один плюс — отложенное налогообложение. В случае с вычетом на взнос налог с дохода от сделок на ИИС рассчитывается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

А минусы есть? Есть. Чтобы инвестор получил право на налоговый вычет, счет должен существовать минимум три года. При этом, чтобы вывести деньги со счета, надо закрыть ИИС:

Например, если ИИС открыт 1 июня 2020 года, то без потери права на вычеты его можно закрыть 2 июня 2023 года. Лучше на несколько дней позже, чтобы точно прошло три года с даты открытия: например, брокер или ФНС могут внести данные в базу не мгновенно, а 2 или 3 июня.

Если закрыть ИИС раньше, право на вычет пропадает, а уже возвращенный из бюджета налог придется вернуть государству. Также придется уплатить пени за использование возмещенного НДФЛ: 1/300 ставки ЦБ от возвращенного налога за каждый день пользования этими деньгами.

На одного человека может быть открыт только один ИИС одновременно. Будет два ИИС — не будет вычетов ни по одному. При этом в течение месяца допускается иметь два ИИС одновременно, если переносите счет от одного брокера или управляющей компании к другому брокеру или УК.

В течение календарного года на ИИС можно внести не более 1 млн рублей. Иностранную валюту и ценные бумаги вносить нельзя, но и то и другое можно приобрести на ИИС.

На мой взгляд, минусы не очень существенные, а вот плюсы делают ИИС очень интересным инструментом.

Как открыть ИИС? Чтобы оформить ИИС с самостоятельным управлением, нужно обратиться к брокеру, который предоставляет такую услугу. Это, например, Тинькофф-инвестиции, Сбер, ВТБ, «Открытие».

ИИС с доверительным управлением можно открыть в управляющей компании, например «Сбер управление активами», «Альфа-капитал». При открытии счета надо будет выбрать инвестиционную стратегию из предложенных.

Для открытия ИИС в офисе брокера или управляющей компании достаточно паспорта, желательно также знать свой ИНН. Некоторые брокеры и УК позволяют открыть счет удаленно через свой сайт, например с идентификацией через госуслуги.

Если открываете счет у брокера, обычно не требуется сразу пополнять ИИС: он может быть и пустым. В случае с управляющей компанией при оформлении счета обычно сразу нужно внести деньги. Конечно, возможны исключения: правила разных брокеров и УК могут различаться.

Что лучше: ИИС с самостоятельным управлением или с доверительным? В чем разница? Если у вас счет с самостоятельным управлением, все решения вы принимаете сами и все операции вы тоже проводите сами. При этом вы платите комиссию брокеру за сделки и за хранение ценных бумаг. У всех брокеров свои комиссии. Также есть комиссия биржи, но многие брокеры включают биржевую комиссию в свою, то есть не взимают ее отдельно.

Инвестировать через брокера выгоднее, но советуем сначала разобраться с основами инвестирования, иначе можно ошибиться и потерять деньги.

Если у вас ИИС с доверительным управлением, за вас все сделает управляющая компания согласно выбранной вами стратегии. Это проще, чем управлять самостоятельно, но УК каждый год будет брать несколько процентов от вашего капитала в качестве комиссии.

УК не гарантирует доходность. Более того, даже если на ИИС будет убыток, УК все равно возьмет комиссию за управление.

Дальше в статье я буду говорить в основном про ИИС с самостоятельным управлением, открытый через брокера.

Можно ли госслужащим использовать ИИС? Можно: в законах нет ограничений на открытие ИИС госслужащими или их родственниками.

При этом некоторым госслужащим нельзя инвестировать в иностранные финансовые инструменты, которые доступны в том числе через ИИС. При вложении в отдельные российские ценные бумаги у госслужащих возможен конфликт интересов. Например, если вы владеете акциями компании, которую по долгу службы должны проверять на соблюдение законов. В такой ситуации понадобится оформлять доверительное управление или продавать бумаги.

Выясните, распространяются ли запреты на вас, чтобы вкладываться только в разрешенные активы, и включите ценные бумаги в отчет об имуществе и доходах.

Можно ли иметь одновременно и ИИС, и брокерский счет? Можно. Брокерских счетов, кстати, можно открыть сколько угодно, в отличие от ИИС, который может быть только один одновременно, кроме случаев переноса ИИС из одной брокерской компании или УК в другую.

Можно ли превратить уже существующий брокерский счет в ИИС? Нет, так не получится. Надо открывать именно ИИС.

На какой срок открывается ИИС? Нужно ли его закрыть через три года? Срок действия ИИС не ограничен ни законами, ни договором с брокером. Три года с даты открытия — минимальный срок существования ИИС, который нужен для получения налоговых вычетов.

Пользоваться счетом можно и по истечении трех лет, он не закроется сам. Вычеты можно будет получать и дальше.

Что будет при выводе денег с ИИС? Чтобы вывести деньги с ИИС, надо закрыть счет. Если это случится менее чем через три года с даты открытия, вы потеряете право на налоговые вычеты по этому ИИС. Придется вернуть государству возвращенный НДФЛ и уплатить пени.

Можно ли закрыть ИИС, открыть новый и пользоваться вычетами на новом ИИС? Можно. В законодательстве нет ограничений на это.

Застрахованы ли вложения на ИИС? Нет, это не банковский вклад. АСВ не страхует ни ИИС, ни брокерские счета. Но если брокер перестанет работать, то активы можно перевести к другому брокеру. Если УК перестанет работать, активы тоже не потеряются.

Как выбрать брокера для ИИС? На сайте Московской биржи есть топ-25 брокеров и УК по числу клиентов и по числу ИИС. Я советую выбрать брокера из этого списка: это крупные надежные компании со всеми нужными лицензиями. Учтите размер комиссий, набор доступных инструментов, почитайте отзывы о сервисе.

Еще советую прочитать нашу статью о выборе брокера: в ней подробно рассказано, зачем нужен брокер и на что обратить внимание.