Глава 2. Нормативы достаточности капитала банка: норматив достаточности базового капитала банка, норматив достаточности основного капитала банка, норматив достаточности собственных средств (капитала) банка и норматив достаточности собственных средств (капитала) банка с учетом взвешивания активов по уровню риска 100 процентов

Информация об изменениях:

Глава 2. Нормативы достаточности капитала банка: норматив достаточности базового капитала банка, норматив достаточности основного капитала банка, норматив достаточности собственных средств (капитала) банка и норматив достаточности собственных средств (капитала) банка с учетом взвешивания активов по уровню риска 100 процентов

Информация об изменениях:

кредитного риска по активам, отраженным на балансовых счетах бухгалтерского учета (активы за вычетом сформированных резервов на возможные потери и резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности, взвешенные по уровню риска);

кредитного риска по условным обязательствам кредитного характера;

кредитного риска по производным финансовым инструментам;

риска изменения стоимости кредитного требования в результате ухудшения кредитного качества контрагента; операционного риска;

Информация об изменениях:

— коэффициент риска i-го актива, определяемый в соответствии с пунктом 2.3 настоящей Инструкции;

— величина сформированных резервов на возможные потери или резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-го актива (за исключением сформированных резервов на возможные потери, учтенных при расчете показателя );

Информация об изменениях:

2.1.2. Норматив финансового рычага (H1.4) рассчитывается как отношение величины основного капитала банка, определяемой по методике, предусмотренной Положением Банка России N 395-П, к сумме:

балансовых активов, взвешенных по уровню кредитного риска 100 процентов;

кредитного риска по условным обязательствам кредитного характера;

кредитного риска по операциям с ПФИ, рассчитанного в соответствии с приложением 10 к настоящей Инструкции;

Норматив финансового рычага (H1.4) рассчитывается по формуле:

— величина основного капитала банка, определенная в соответствии с методикой, предусмотренной Положением Банка России N 395-П;

Информация об изменениях:

2.2. Минимально допустимое числовое значение норматива Н1.1 устанавливается в размере 4,5 процента.

Минимально допустимое числовое значение норматива Н1.2 устанавливается в размере 6 процентов.

Минимально допустимое числовое значение норматива Н1.0 устанавливается в размере 8 процентов.

Минимально допустимое числовое значение норматива финансового рычага (H1.4) устанавливается в размере 3 процентов.

Информация об изменениях:

2.3. При расчете нормативов достаточности капитала, за исключением норматива финансового рычага (H1.4), банки оценивают активы на основании следующей классификации рисков.

2.3.1. I группа активов банка включает следующие активы:

наличные денежные средства (в том числе в иностранной валюте), золото в хранилищах банка (код 8962);

средства на счетах кредитных организаций (филиалов) по кассовому обслуживанию структурных подразделений, а также средства для кассового обслуживания кредитных организаций (филиалов), которое осуществляется не по месту открытия корреспондентских счетов (субсчетов) (счета NN 30210 и 30235);

суммы, депонированные в учреждениях Банка России для получения следующим днем наличных денежных средств и золота (код 8969);

обязательные резервы, депонированные в Банке России (счета NN 30202, 30204, 30238);

вложения в облигации Банка России, номинированные и фондированные в рублях (код 8900);

номинированные и фондированные в рублях кредитные требования и требования по получению начисленных (накопленных) процентов к Российской Федерации, федеральным органам исполнительной власти, в том числе Министерству финансов Российской Федерации (код 8902);

номинированные и фондированные в рублях кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной залогом номинированных в рублях государственных долговых ценных бумаг Российской Федерации, долговых ценных бумаг Банка России, в размере 80 процентов справедливой стоимости указанных ценных бумаг (коды 8974.1, 8974.2, 8974.0);

кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной гарантиями (поручительствами, резервными аккредитивами) правительств или центральных банков стран, имеющих страновые оценки «0», «1», или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны, организаций, которые в соответствии с законодательством соответствующих стран приравнены к гарантиям (поручительствам, резервным аккредитивам) правительств или центральных банков указанных стран, а также кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной залогом номинированных в той же валюте, что и требование долговых ценных бумаг центральных банков или государственных долговых ценных бумаг стран, имеющих страновые оценки «0», «1», или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны, в размере 80 процентов справедливой стоимости указанных ценных бумаг (коды 8917.1, 8917.2, 8917.0);

кредитные требования и требования по получению начисленных (накопленных) процентов к международным финансовым организациям (Банк международных расчетов, Международный валютный фонд, Европейский центральный банк) и международным банкам развития (Всемирный банк (Международный банк реконструкции и развития, Международная финансовая корпорация, Многостороннее агентство по гарантированию инвестиций), Азиатский банк развития, Африканский банк развития, Европейский банк реконструкции и развития, Межамериканский банк развития, Европейский инвестиционный банк, Северный инвестиционный банк, Карибский банк развития, Исламский банк развития, Банк развития при Совете Европы, Европейский инвестиционный фонд); кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной гарантиями (поручительствами, резервными аккредитивами) указанных международных финансовых организаций, гарантиями (банковскими гарантиями) указанных международных банков развития, а также залогом долговых ценных бумаг указанных международных финансовых организаций и международных банков развития, в размере 80 процентов справедливой стоимости ценных бумаг (код 8976);

кредитные требования и требования по получению начисленных (накопленных) процентов (коды 8945.1, 8945.2, 8945.0) в части, обеспеченной:

гарантийным депозитом (вкладом);

залогом золота в слитках в помещениях банка-кредитора или иных банков для совершения операций с ценностями, соответствующих требованиям, установленным Положением Банка России от 24 апреля 2008 года N 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 26 мая 2008 года N 11751, 23 марта 2010 года N 16687, 1 июня 2011 года N 20919, 22 февраля 2012 года N 23310, 24 сентября 2014 года N 34111, 4 марта 2015 года N 36361 (золото в слитках в хранилищах банков);

требования по возврату ценных бумаг, переданных без прекращения признания по сделкам, совершаемым на возвратной основе, обеспеченные денежными средствами в той же валюте, что и переданные ценные бумаги, полученными в рамках договоров, удовлетворяющих требованиям подпункта 2.6.1 пункта 2.6 настоящей Инструкции.

Активы I группы дополнительно корректируются на активы, включенные в код 8715.

Коэффициент риска по I группе активов имеет значение 0 (ноль).

2.3.2. II группа активов банка включает следующие активы:

номинированные и фондированные в рублях кредитные требования и требования по получению начисленных (накопленных) процентов к субъектам Российской Федерации, муниципальным образованиям Российской Федерации (код 8904);

номинированные и фондированные в рублях кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной номинированными в рублях гарантиями субъектов Российской Федерации или муниципальных образований Российской Федерации, а также залогом номинированных в рублях долговых ценных бумаг субъектов Российской Федерации или муниципальных образований Российской Федерации, в размере 80 процентов справедливой стоимости ценных бумаг (коды 8913.1, 8913.2, 8913.0);

а) участников клиринга (в части средств, перечисленных для исполнения и (или) обеспечения исполнения обязательств, допущенных к клирингу, в том числе в качестве индивидуального клирингового обеспечения, а также требования, возникшие по результатам клиринга):

б) клиринговых кредитных организаций, кредитных организаций, осуществляющих функции центрального контрагента, к расчетным кредитным организациям в части средств, перечисленных для исполнения и (или) обеспечения исполнения обязательств, допущенных к клирингу, в качестве индивидуального и коллективного клирингового обеспечения;

в) участников расчетов к расчетным небанковским кредитным организациям, включая средства, перечисленные в фонд поддержания ликвидности, специально созданный участниками расчетов;

г) банков-доверителей (комитентов) по брокерским операциям с ценными бумагами и другими активами в части, размещенной брокером (за исключением случая, когда в качестве брокера выступает кредитная организация) в клиринговых кредитных организациях, кредитных организациях, осуществляющих функции центрального контрагента (за исключением требований к кредитным организациям, осуществляющим функции центрального контрагента, указанным в коде 8846), расчетных кредитных организациях, расчетных небанковских кредитных организациях;

д) банков к валютным и фондовым биржам;

кредитные требования и требования по получению начисленных (накопленных) процентов к центральным банкам или правительствам стран, имеющих страновую оценку «2», к организациям, которым в соответствии с законодательством соответствующих стран предоставлено право осуществлять заимствования от имени государства (код 8903);

кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной гарантиями (поручительствами, резервными аккредитивами) правительств или центральных банков стран, имеющих страновую оценку «2», в размере 80 процентов справедливой стоимости ценных бумаг, организаций, которые в соответствии с законодательством соответствующих стран приравнены к гарантиям (поручительствам, резервным аккредитивам) правительств или центральных банков указанных стран, а также кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной залогом номинированных в той же валюте, что и требование долговых ценных бумаг центральных банков или государственных долговых ценных бумаг стран, имеющих страновую оценку «2», в размере 80 процентов справедливой стоимости ценных бумаг (коды 8975.1, 8975.2, 8975.0);

кредитные требования и требования по получению начисленных (накопленных) процентов к кредитным организациям, имеющим рейтинги долгосрочной кредитоспособности, присвоенные иностранными кредитными рейтинговыми агентствами, и являющимся резидентами стран, имеющих страновые оценки «0», «1», или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны (коды 8953.1, 8953.2, 8953.0);

кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной гарантиями (поручительствами, резервными аккредитивами), полученными (выставленными) от кредитных организаций (кредитными организациями), имеющих (имеющими) рейтинги долгосрочной кредитоспособности, присвоенные иностранными кредитными рейтинговыми агентствами, и являющихся (являющимися) резидентами стран, имеющих страновые оценки «0», «1», а также стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны (коды 8959.1, 8959.2, 8959.0);

номинированные и фондированные в рублях кредитные требования, обеспеченные номинированными в рублях гарантиями (поручительствами) юридических лиц, в части, по которой исполнение обязательств обеспечено номинированными в рублях государственными гарантиями, выданными в соответствии с бюджетным законодательством Российской Федерации (код 8891);

Активы II группы дополнительно:

уменьшаются на активы, включенные в код (коды) 8886.К;

корректируются на активы, включенные в код 8716.

Коэффициент риска по II группе активов составляет 20 процентов.

2.3.3. III группа активов банка включает следующие активы:

номинированные и (или) фондированные в иностранной валюте кредитные требования и требования по получению начисленных (накопленных) процентов к Российской Федерации, федеральным органам исполнительной власти, в том числе Министерству финансов Российской Федерации, субъектам Российской Федерации, муниципальным образованиям Российской Федерации, Банку России. Порядок отнесения кредитных требований (их части) и требований по получению начисленных (накопленных) процентов (их части) к категории «фондированные в иностранной валюте» установлен подпунктом 2.3.8 настоящего пункта (коды 8960.1, 8960.2, 8960.0);

кредитные требования и требования по получению начисленных (накопленных) процентов, номинированные и (или) фондированные в иностранной валюте, а также кредитные требования в виде предоставленных (размещенных) драгоценных металлов и требования по получению начисленных (накопленных) процентов в части, обеспеченной гарантиями Российской Федерации, федеральных органов исполнительной власти, в том числе Министерства финансов Российской Федерации, субъектов Российской Федерации, муниципальных образований Российской Федерации, банковскими гарантиями Банка России, а также кредитные требования и требования по получению начисленных (накопленных) процентов при наличии договора страхования экспортных кредитов и инвестиций, обеспеченного номинированными в иностранной валюте гарантиями Внешэкономбанка, выданными в соответствии с постановлением Правительства Российской Федерации N 964, исполнение обязательств по которым обеспечено государственными гарантиями, выданными в соответствии с бюджетным законодательством Российской Федерации (код 8966);

номинированные в иностранной валюте кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной залогом номинированных в той же валюте государственных долговых ценных бумаг Российской Федерации, долговых ценных бумаг субъектов Российской Федерации, долговых ценных бумаг муниципальных образований Российской Федерации, в размере 80 процентов справедливой стоимости ценных бумаг (коды 8923.1, 8923.2, 8923.0);

кредитные требования и требования по получению начисленных (накопленных) процентов к центральным банкам или правительствам стран, имеющих страновую оценку «3», к организациям, которым в соответствии с законодательством соответствующих стран предоставлено право осуществлять заимствования от имени государства (код 8932);

кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной гарантиями (поручительствами, резервными аккредитивами) правительств или центральных банков стран, имеющих страновую оценку «3», организаций, которые в соответствии с законодательством соответствующих стран приравнены к гарантиям (поручительствам, резервным аккредитивам) правительств или центральных банков указанных стран, а также кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной залогом номинированных в той же валюте, что и требование долговых ценных бумаг центральных банков или государственных долговых ценных бумаг стран, имеющих страновую оценку «3», в размере 80 процентов справедливой стоимости ценных бумаг (коды 8985.1, 8985.2, 8985.0);

Активы III группы дополнительно:

корректируются на активы, включенные в код 8717;

увеличиваются на активы, включенные в код (коды) 8888.Т;

уменьшаются на активы, включенные в код (коды) 8887.К.

Коэффициент риска по III группе активов составляет 50 процентов.

2.3.4. IV группа активов банка включает все прочие активы банка.

Коэффициент риска по IV группе активов составляет 100 процентов.

Достаточность собственного капитала

Достаточность собственного капитала (Tier 1 Capital Ratio) — это отношение собственного капитала банка к взвешенным по риску активам (RWA). RWA — это суммарные активы банка, взвешенные по уровню кредитного риска согласно формуле, которая определяется Регулятором (обычно центральным банком). Большинство банков следуют в этом вопросе рекомендациям Базельского Комитета (Basel II). Активы, эквивалентные наличным, обычно имеют нулевой вес риска, а некоторые кредиты могут иметь вес риска до 100%.

При выборе RWA коэффициентов банк может следовать либо Стандартизированному подходу, либо подходу на основе внутренних моделей кредитного риска (Internal ratings-based approach, IRB).

Стандартизированный подход определяет одинаковые для всех банков его применявших стандартные веса для различных типов активов. При использовании внутренних моделей, веса определяются банком индивидуально на основе информации о корреляциях, дополнительном обеспечении и пр. Подход внутренних моделей позволяет снизить коэффициенты, но требует утверждения моделей у Регулятора.

2) Н2 — норматив мгновенной ликвидности. Характеризует способность банка овечать по своим обязательствам до востребования. Минимальное значение установлено Банком России на уровне 15%.

3) Н3 — норматив текущей ликвидности. Характеризует способность банка отвечать по своим текущим обязательствам (исполняемым в срок до 30 дней от отчетной даты). Минимальное значение установлено Банком России на уровне 50%.

4) Н4 — норматив долгосрочной ликвидности. Ограничивает долгосрочные активы банка. Максимально допустимое значение установлено Банком России на уровне 120%.

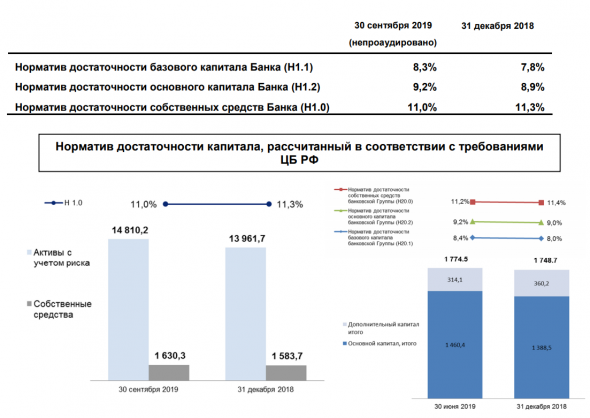

Пример расчета норматива капитала банка ВТБ:

file:///C:/Users/User/Downloads/Report_9M19_RUS.PDF

Глава 2. Нормативы достаточности капитала банка, рассчитанные в соответствии со стандартным подходом

Глава 2. Нормативы достаточности капитала банка, рассчитанные в соответствии со стандартным подходом

Информация об изменениях:

кредитного риска по условным обязательствам кредитного характера;

риска изменения стоимости кредитного требования в результате ухудшения кредитного качества контрагента; операционного риска;

Информация об изменениях:

ГАРАНТ:

Положения абзаца второго подпункта 2.1.1 пункта 2.1 в части кода 8660 применяются по 31 декабря 2021 г. включительно, в части кода 8772 применяются по 31 декабря 2024 г.

,

,

— одна из следующих величин:

— одна из следующих величин:  — величина базового капитала банка,

— величина базового капитала банка,  — величина основного капитала банка,

— величина основного капитала банка,  — величина собственных средств (капитала) банка, определенных в соответствии с методикой, предусмотренной Положением Банка России N 646-П;

— величина собственных средств (капитала) банка, определенных в соответствии с методикой, предусмотренной Положением Банка России N 646-П;

— коэффициент риска i-го актива, определяемый в соответствии с пунктом 2.3 настоящей Инструкции;

— коэффициент риска i-го актива, определяемый в соответствии с пунктом 2.3 настоящей Инструкции;

— i-й актив банка. При использовании подхода, предусмотренного пунктом 2.6 настоящей Инструкции, показатель

— i-й актив банка. При использовании подхода, предусмотренного пунктом 2.6 настоящей Инструкции, показатель  заменяется на показатель

заменяется на показатель  — стоимость i-го актива (кредитного требования и требований по получению начисленных (накопленных) процентов по i-му активу), уменьшенная на сумму (стоимость) предоставленного обеспечения;

— стоимость i-го актива (кредитного требования и требований по получению начисленных (накопленных) процентов по i-му активу), уменьшенная на сумму (стоимость) предоставленного обеспечения;

— величина сформированных резервов на возможные потери или резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-го актива (за исключением сформированных резервов на возможные потери, учтенных при расчете показателя );

— величина сформированных резервов на возможные потери или резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-го актива (за исключением сформированных резервов на возможные потери, учтенных при расчете показателя );

В расчет показателя ПКi не включаются кредитные требования и требования по получению начисленных (накопленных) процентов:

относящиеся к I-III и V группам активов в соответствии с подпунктами 2.3.1-2.3.3 и 2.3.5 пункта 2.3 настоящей Инструкции; кредитные требования и требования по получению начисленных (накопленных) процентов, указанные в кодах 8655.i, 8734, 8751, 8756.i, 8806, 8846, 8851, 8878.А, 8878.Н, 8880; активы, уменьшающие IV группу активов в соответствии с подпунктом 2.3.4 пункта 2.3 настоящей Инструкции (за исключением активов, удовлетворяющих требованиям кодов, предусматривающих применение повышенных коэффициентов);

ГАРАНТ:

Положения абзаца шестнадцатого подпункта 2.1.1 пункта 2.1 в части кредитных требований и требований по получению начисленных (накопленных) процентов к заемщикам банка, соответствующим требованиям абзаца четвертого постановления Правительства РФ N 10, применяются по 31 декабря 2021 г. включительно

Балансовые активы, участвующие в расчете показателя КРФi, не включаются в активы I-III и V групп активов, а учитываются в IV группе активов или коде 8629.i в случае принятия банком решения в соответствии с пунктом 1.7 настоящей Инструкции с последующим исключением.

2.1.2. Норматив финансового рычага (Н1.4) рассчитывается как отношение величины основного капитала банка, определяемой по методике, предусмотренной Положением Банка России N 646-П, к сумме:

балансовых активов, взвешенных по уровню кредитного риска 100 процентов;

кредитного риска по условным обязательствам кредитного характера;

кредитного риска по операциям с ПФИ, рассчитанного в соответствии с приложением 10 к настоящей Инструкции;

Норматив финансового рычага (Н1.4) рассчитывается по формуле:

,

,

— величина основного капитала банка, определенная в соответствии с методикой, предусмотренной Положением Банка России N 646-П;

2.2. Минимально допустимое числовое значение норматива Н1.1 устанавливается в размере 4,5 процента.

Минимально допустимое числовое значение норматива Н1.2 устанавливается в размере 6 процентов.

Минимально допустимое числовое значение норматива Н1.0 устанавливается в размере 8 процентов.

Минимально допустимое числовое значение норматива финансового рычага (Н1.4) устанавливается в размере 3 процентов.

2.3. При расчете нормативов достаточности капитала, за исключением норматива финансового рычага (Н1.4), банки оценивают активы на основании следующей классификации рисков.

Информация об изменениях:

2.3.1. I группа активов банка включает следующие активы:

наличные денежные средства (в том числе в иностранной валюте), золото в хранилищах банка (код 8962);

средства на счетах кредитных организаций (филиалов) по кассовому обслуживанию структурных подразделений, а также средства для кассового обслуживания кредитных организаций (филиалов), которое осуществляется не по месту открытия корреспондентских счетов (субсчетов) (счета NN 30210 и 30235);

суммы, депонированные в учреждениях Банка России для получения следующим днем наличных денежных средств и золота (код 8969);

обязательные резервы, депонированные в Банке России (счет N 30202);

вложения в облигации Банка России, номинированные и фондированные в рублях (код 8900);

номинированные и фондированные в рублях кредитные требования (то есть требования банка к заемщику (контрагенту), которым присущ кредитный риск, включая ссуды, ссудную и приравненную к ней задолженность, определенные в соответствии с Положением Банка России N 590-П, средства на корреспондентских счетах, включая остатки средств по незавершенным расчетам по корреспондентским счетам, драгоценные металлы, предоставленные клиентам, средства, перечисленные в соответствии с резервными требованиями уполномоченных органов иностранных государств, вложения в ценные бумаги (долговые обязательства), по которым не рассчитывается величина рыночного риска, а также требования по возврату ценных бумаг по сделкам, совершаемым на возвратной основе) и требования по получению начисленных (накопленных) процентов в части, обеспеченной номинированными в рублях государственными гарантиями Российской Федерации, относящимися к I группе риска в соответствии с графой 3 приложения 12 к настоящей Инструкции (за исключением активов, удовлетворяющих требованиям кодов 8891, 8925), гарантиями Банка России (код 8973);

номинированные и фондированные в рублях кредитные требования и требования по получению начисленных (накопленных) процентов к Российской Федерации, федеральным органам исполнительной власти (код 8902);

номинированные и фондированные в рублях кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной залогом номинированных в рублях государственных долговых ценных бумаг Российской Федерации, долговых ценных бумаг Банка России в размере 80 процентов справедливой стоимости указанных ценных бумаг (коды 8974.1, 8974.2, 8974.0);

кредитные требования и требования по получению начисленных (накопленных) процентов к центральным банкам или правительствам стран, имеющих рейтинги долгосрочной кредитоспособности, присвоенные иностранными кредитными рейтинговыми агентствами на уровне от «ААА» до «АА-» по международной рейтинговой шкале «Эс-энд-Пи Глобал Рейтингс» (S&P Global Ratings) или «Фитч Рейтингс» (Fitch Ratings) либо на уровне от «Ааа» до «Аа3» по международной рейтинговой шкале «Мудис Инвесторс Сервис» (Moody’s Investors Service), к организациям, которым в соответствии с законодательством стран предоставлено право осуществлять заимствования от имени государства (код 8901);

кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной гарантиями (поручительствами, резервными аккредитивами) правительств или центральных банков стран, имеющих рейтинги долгосрочной кредитоспособности, присвоенные иностранными кредитными рейтинговыми агентствами на уровне от «ААА» до «АА-» по международной рейтинговой шкале «Эс-энд-Пи Глобал Рейтингс» (S&P Global Ratings) или «Фитч Рейтингс» (Fitch Ratings) либо на уровне от «Ааа» до «Аа3» по международной рейтинговой шкале «Мудис Инвесторс Сервис» (Moody’s Investors Service); в части, обеспеченной гарантиями (поручительствами, резервными аккредитивами) организаций, которые в соответствии с законодательством стран приравнены к гарантиям (поручительствам, резервным аккредитивам) правительств или центральных банков указанных стран; а также кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной залогом номинированных в той же валюте, что и требование, долговых ценных бумаг центральных банков или государственных долговых ценных бумаг стран, имеющих рейтинги долгосрочной кредитоспособности, присвоенные иностранными кредитными рейтинговыми агентствами на уровне от «ААА» до «АА-» по международной рейтинговой шкале «Эс-энд-Пи Глобал Рейтингс» (S&P Global Ratings) или «Фитч Рейтингс» (Fitch Ratings) либо на уровне от «Ааа» до «Аа3» по международной рейтинговой шкале «Мудис Инвесторс Сервис» (Moody’s Investors Service), в размере 80 процентов справедливой стоимости указанных ценных бумаг (коды 8917.1, 8917.2, 8917.0);

кредитные требования и требования по получению начисленных (накопленных) процентов к международным финансовым организациям (Банку международных расчетов, Международному валютному фонду, Европейскому центральному банку), к международным банкам развития группы Всемирного банка, в том числе к Международному банку реконструкции и развития, Международной финансовой корпорации, Многостороннему агентству по гарантированию инвестиций, Азиатскому банку развития, Африканскому банку развития, Европейскому банку реконструкции и развития, Межамериканскому банку развития, Европейскому инвестиционному банку, Северному инвестиционному банку, Карибскому банку развития, Исламскому банку развития, Банку развития при Совете Европы, Европейскому инвестиционному фонду, Международной организации по финансированию иммунизации, Азиатскому банку инфраструктурных инвестиций; кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной гарантиями (поручительствами, резервными аккредитивами) указанных международных финансовых организаций, гарантиями указанных международных банков развития, а также залогом долговых ценных бумаг указанных международных финансовых организаций и международных банков развития в размере 80 процентов справедливой стоимости ценных бумаг (код 8976);

номинированные и фондированные в рублях кредитные требования и требования по получению начисленных (накопленных) процентов к акционерному обществу «Национальная система платежных карт» по внутрироссийским операциям, совершаемым с использованием платежной системы «МИР», сервиса быстрых платежей платежной системы Банка России, платежной системы «Виза», платежной системы «МастерКард», платежной системы «Чайна ЮнионПэй» (China UnionPay), платежной системы «Джей-Си-Би» (JCB), платежной системы «Американ Экспресс» (American Express) (код 8609);

кредитные требования и требования по получению начисленных (накопленных) процентов (коды 8945.1, 8945.2, 8945.0) в части, обеспеченной:

гарантийным депозитом (вкладом);

залогом золота в слитках в помещениях банка-кредитора или иных банков для совершения операций с ценностями, соответствующих требованиям, установленным Положением Банка России от 29 января 2018 года N 630-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 18 июня 2018 года N 51359 (золото в слитках в хранилищах банков);

требования по возврату ценных бумаг, переданных без прекращения признания по сделкам, совершаемым на возвратной основе, обеспеченные денежными средствами в той же валюте, что и переданные ценные бумаги, полученными в рамках договоров, удовлетворяющих требованиям подпункта 2.6.1 пункта 2.6 настоящей Инструкции;

Информация об изменениях:

Активы I группы дополнительно корректируются на активы, включенные в код 8715.