5 хитрых подвохов по «Кредиту под 0%» от «Совкомбанка»

Сейчас по ТВ и в Интернете активно идёт реклама необычной акции от «Совкомбанка» — кредит под 0% годовых для держателей карты «Халва». Рекламе хочется верить — всё-таки «продвигает» новое предложение не кто-нибудь, а популярный актёр и просто хороший человек Сергей Безруков. Но мы-то знаем — доверять без оглядки в наше время нельзя никому. Так что — давайте проверять «Совком» и его кредит под 0% на «подвохи»…

Переходим на страницу акции. Сейчас она выглядит вот так:

Надо отдать должное банкирам — «Совкомбанк» не льёт маркетинговую воду, а сразу переходит к делу.

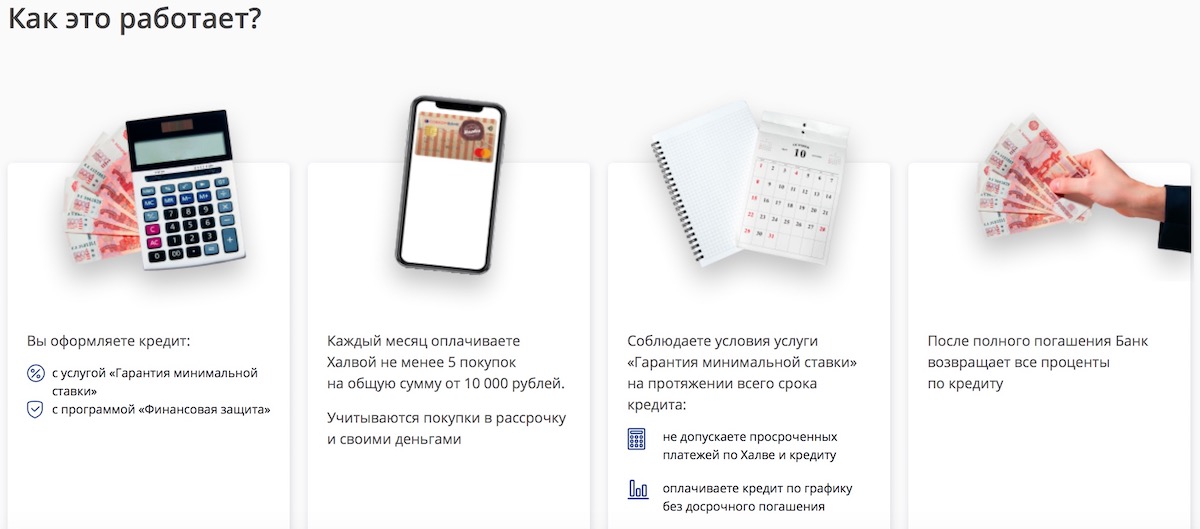

Итак! Давайте посмотрим на

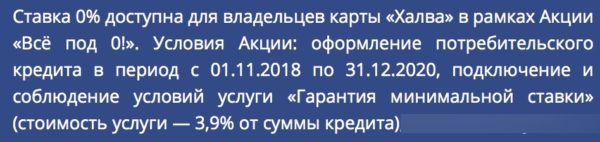

Условия акции:

Для тех, кто читает эту страницу со смартфона, продублируем текстом:

Если все условия выполнены — после того, как займ будет погашен, «Совкомбанк» вернёт проценты про кредиту.

Пример расчета — сколько можно будет сэкономить

«Так в чём же подвох»?

Подвох №1 — услуги «Гарантия минимальной ставки» и «Финансовая защита»

Услуга «Гарантия минимальной ставки платная — за неё придется отдать 3,9% от суммы кредита, как гласит поясняющий текст на одной из страниц «Совкомбанка». Причем отдать их надо сразу, а отказаться от услуги нельзя — иначе вы сразу «вылетаете» из акции.

А что за «Финансовая защита»? За красивым названием скрывается… обычная банковская страховка! Она стоит от 6 до 15% от суммы кредита. Отказаться от неё тоже нельзя. Справедливости ради — наверное, и не стоит, т.к. страховка покроет кредит, если, не дай Бог, появятся проблемы с работой, здоровьем и т.п.

Но — из песни слов не выкинешь. За счет этих двух услуг кредит окажется дороже, чем в других банках, и платёж будет немного больше.

«Ну и что? Отказываться от страховки страшно, эти 3,9% — ладно, черт с ними. Да и всё равно же вернут проценты»

Конечно! Но только если не поддаться на этот и другие подвохи:

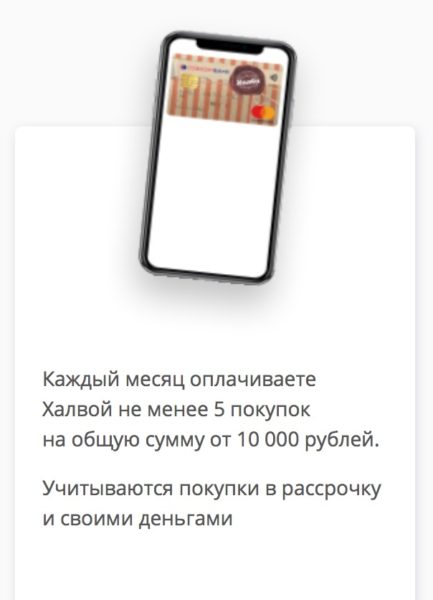

Подвох №2 — правило «5 х 10 000»

«Совкомбанк» потребует, чтобы вы оформили карту «Халва» и соблюдали её условия по кэшбэку:

Что здесь не так?

Ситуаций, в которых вы можете не потратить деньги так, как требует банк — сколько угодно. Уехали в деревню, заболели и лежите пластом дома / в больнице, отдыхаете за границей, в т.ч. в странах СНГ, где нет партнёров… Или так — сделали 4 покупки на сумму 9 999 рублей :). Не пожалеют, не простят:

Вот так вот. Один раз не сделал 5 покупок на 10 тысяч — «давай, до свидания».

Вот так вот. Один раз не сделал 5 покупок на 10 тысяч — «давай, до свидания».

2. Обратите внимание — проводить по карте 5 покупок на 10 тысяч нужно не за месяц, а за расчетный период. Что это? Он считается от даты заключения договора. Например, у меня это — 18-е число каждого месяца. Расчетный период длится ровно месяц, т.е. до 18-го числа следующего месяца.

Поняли, в чём подвох? Человек оформил кредит по акции и думает: «5 покупок на 10 тысяч надо сделать до 31-го». А договор он заключил, например, 15-го. Если не знать про расчетный период, то в первый месяц у него всё будет нормально, а во второй — сразу «красная карточка». И прощайте, проценты по кредиту!

Подвох №3 — Платить «от и до»

В рамках акции «Всё под 0!» «Совком» запрещает и просрочки, и досрочное погашение кредита.

С просрочкой понятно — не будет же банк и от процентов отказываться, и неплатежи терпеть :).

А вот запрет на досрочное погашение — это уже из разряда «маленьких хитростей». Банк явно надеется, что заемщик рано или поздно где-то оступится и нарушит правила. И прощайте… ну, дальше вы знаете )).

Подвох №4 — Требования к клиенту

Еще один — правда, небольшой — подвох заключается в требованиях к клиенту от «Совкомбанка»:

Полезный совет: шанс на одобрение кредит возрастает, если возраст потенциального заемщика — от 45 лет.

Как снизить ставку? Если принести справку 2-НДФЛ или справку по форме банка, ставку по кредиту — т.е. те проценты, которые вернут — снизят до минимума — будет не 17,9%, а 17,4%. Правда, тут тоже будет условие: в течение первых 25 дней нужно будет потратить по безналу как минимум 80% от суммы кредита. Ну, это-то мы сможем )).

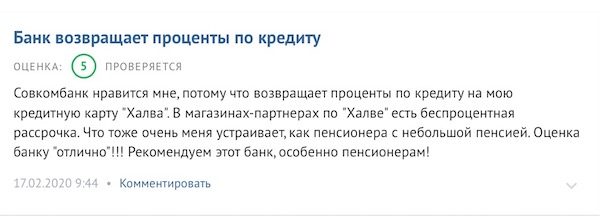

Отзывы о кредите под 0% от «Совкомбанка»

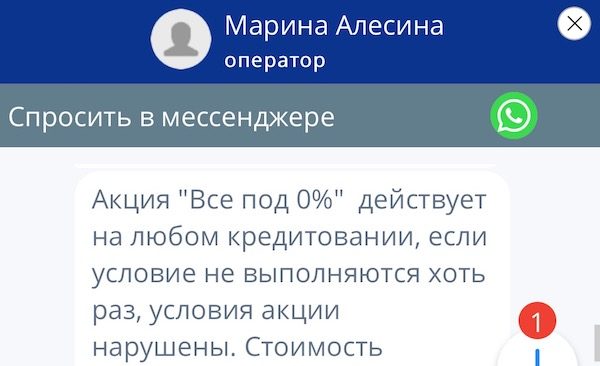

Что ж — проценты под кредиту и правда возвращают:

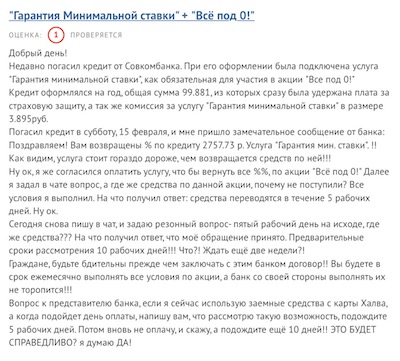

Правда, не всегда вовремя:

Один из отзывов о кредите под 0! от «Совкомбанка» неожиданно выявил ещё один, уже 5-й по счету подвох — навязывание платной кредитной карты:

Отзыв о кредите под 0% от «Совкомбанка»

Отзыв о кредите под 0% от «Совкомбанка»

Заключение

… Как говорится, «предупреждён — значит вооружён». Теперь вы знаете всё о подвохах по кредиту под 0% от «Совкомбанка» и чётко представляете себе возможные риски.

Брать или не брать?

Статьи на тему:

Полезный совет: заявку и на кредит, и на «Халву» лучше оформить онлайн. Почему? Так вы сразу узнаете решение «Совкомбанка» по обоим продуктам — не надо будет идти в офис и терять уйму времени на ожидание.

Начинайте с «Халвы», т.к. без неё никакого кредита под 0% не будет 100%:

Шлите на хрен все банки и живите на свои! Играть с государством в азартные игры — занятие бесперспективное, а с банками — вдвойне!

четыре года назад я брал у них 30 тыс. пришлось отдать 120 тыс.

Что такое транш и почему деньги выделяют частями

Крупные сделки требуют большого финансирования. Часто невозможно единовременным перечислением закрыть оплату. В этом случае сумму делят на несколько частей. Переводы по такой схеме называют траншевыми.

Крупные сделки требуют большого финансирования. Часто невозможно единовременным перечислением закрыть оплату. В этом случае сумму делят на несколько частей. Переводы по такой схеме называют траншевыми.

Ведущая ТЭЦ региона запланировала модернизацию оборудования. Для этого требуется закупить две турбины и генератор. Поставщики оборудования для сектора энергетики из России и других стран прошли тендер. Лучшие условия поставки и стоимости техники предоставила известная немецкая компания.

Руководство ТЭЦ направило победителю тендера техническое задание на изготовление турбин и генератора. Через два года оборудование было готово. Электростанция должна была заплатить немецким инженерам за работу 3 млн долларов.

Финансирование поделили на три части. Первую сумму выплатили на этапе технического задания, вторую – за доставку генератора и турбин из Ганновера в Россию. Остальную часть ТЭЦ должна перевести после полного запуска оборудования.

Транш – что это

Таким образом, ТЭЦ приобрела технику по траншевой схеме. По ней крупная сумма денег после заключения договора о партнерстве разбивается на несколько частей и перетекает от одного участника сделки к другому. В таком виде можно перечислить крупный кредит, банковский заем и другой долг за поставленные товары или услуги.

Транш используют также в банковских операциях. Например, компания обратилась в финансовую организацию за кредитом в большом размере. Она проверяет заявку и решает ее одобрить. Компания подписывает договор с кредитной организацией.

Для траншевой сделки в договоре необходимо отметить, что перечисления будут проводить не одним платежом, а несколькими в различные отрезки времени. Если заемщик получает некоторую сумму несколькими частями, то эти части являются траншем. Как правило, первый транш бывает больше последующих. Важно, чтобы выплат было больше двух.

Наименование «транш» используют при обозначении частичного производства ценных бумаг, а также займов по облигациям. И все-таки самое популярное применение этого слова – в контексте денежного транша.

Основные составляющие денежного транша

Сотрудничество по траншевой схеме не прописано в законе, поэтому участникам сделки важно правильно и выгодно составить соглашение. Обе стороны контракта заинтересованы в успехе дела, поэтому:

Кредитный транш

Владельцы крупного, среднего и малого бизнеса часто нуждаются в инвестициях. Они требуются для реализации стратегических программ, экологических проектов, для пополнения зарплатного фонда сотрудников. Однако привлечение стороннего инвестора, который впоследствии сможет получать часть дохода компании, часто не устраивает ее собственников.

Им удобнее взять кредит, чтобы свободно владеть своими активами. Когда банк одобряет получение ссуды, то она бывает значительной. Вряд ли из-за мелкого денежного обеспечения предприниматели будут составлять соглашение с банком, которое надо делить на несколько частей.

При желании в Совкомбанке можно подобрать кредит под любой вид бизнеса. Проценты и ставки займа обсуждаются с консультантом.

Кредит можно оформить в местной или иностранной валюте. Конечно, зарубежные банки охотнее подписывают договор в своем наличном эквиваленте.

Соглашение на такой заем может состоять из пунктов.

Такая схема кредитования не используется с физическими лицами. Им банк предлагает другие условия.

Какие бывают кредитные линии

Финансовые организации могут выдать транши в двух видах:

По невозобновляемой кредитной линии заем одобряется сразу и выдается частями в течение разного времени. Возобновляемая кредитная линия позволяет заключить соглашение с банком на пять лет. За такой длительный срок деньги переводятся разными частями.

При заключении кредита траншами в соглашении указывают:

Правила получения траншей прописываются отдельно. Для этого в документе указывают, на каких условиях должен быть использован транш, его размер, процентную ставку, возможность досрочного погашения и сроки для полного использования и возврата заемных средств.

При возобновляемой линии кредита действует такая схема работы. Финансовая организация согласовывает некую сумму, предположим, 3 млн рублей. Когда заемщику перечисляют первый транш – 1 млн рублей – и он выплачивает 400 тысяч, то лимит ему будет доступен в размере 2,4 млн рублей (3 млн – 1 млн + 400 тыс.).

Невозобновляемый транш работает с поэтапной выдачей денег, при этом доступный лимит не увеличивается. Отчисления потребителя направляются сразу на погашение долга. Подобная схема кредитования полезна банку и заемщику. Финансовая организация получает клиента со сниженными рисками, поскольку заемные средства выдаются долями, а потребитель может забирать деньги по возникающей необходимости.

Транш от МВФ

Концепция Международного валютного фонда (МВФ) – организации при ООН с главным офисом в Вашингтоне – была разработана в 1944 году. Работать МВФ начал в 1947 году. Эта глобальная компания может выдавать деньги странам. Первой, кто взял кредит через МВФ, стала Франция. В настоящее время фонд работает со 188 странами, в нем состоит 2,5 тысячи человек из 133 государств.

В фонде можно взять краткосрочный или среднесрочный заем, если у государства дефицит денег. Действия МВФ в отношении стран часто критикуются. Считается, что соглашение с фондом не позволяет государствам стать самостоятельными и повысить уровень своей экономики. Государство только привязывается к международному источнику денег.

Международный валютный фонд выдает средства на сроки от 18 месяцев до 3 лет. Перед выдачей займа государство-кредитор должно доказать, какие усилия предпринимались для выхода из финансовых проблем. Когда действия государства получили оценку, ему выдается первая часть суммы. Она не превышает 25% от квоты участника фонда.

Для выдачи квоты МВФ учитывает ВВП, экономическую прозрачность и международные резервы государства.

Чтобы получить последующие транши, кредитополучатель должен будет выполнить дополнительные условия. Правительство должно улучшить экономику страны. МВФ требует совершить экономическую реформу, чтобы жители государства получили больше шансов на благополучную жизнь. Цель благая, но она не всегда приводит к удачным результатам.

Примеры кредитных траншей МВФ

Больше всего кредитных траншей от фонда получили Аргентина, Греция, Украина, Египет, Пакистан, Ирак и Тунис. К фонду они обратились не от хорошей жизни. Власть и система управления в таких государствах слабые, страны находятся в экономическом кризисе.

Управление страной держится на влиятельных группах, которым государство для лояльного отношения раздает деньги. В итоге у бюджетников, военных и у других близких к власти категориях граждан доходы поддерживаются искусственно. Реальных доходов страна не приносит. Деньги печатаются, обесцениваются, а государственный долг увеличивается.

Эксперты утверждают, что причина краха в недальновидной политике страны. Правительство переживает о своем рейтинге, но не делает долгосрочных выводов. Один из таких примеров – Греция. Греки обманным путем попали в Евросоюз, изменив статистические данные. Страна получила деньги, потратила их и попала в кризис.

Международный валютный фонд был главным кредитором Греции в течение 10 лет. В 2020 году фонд планировал закрыть свое представительство в Афинах. Между тем, финансовые проблемы страны до сих пор не решены, а долги перед фондом и другими кредитными организациями остались.

Удачным примером траншевой политики МВФ называют ситуацию с Иорданией. Страна завершила одну из программ фонда. В 2021 году МВФ выделил первый транш из четырехлетней кредитной программы. Иордании также согласована расширенная программа кредитования.

Транши МВФ для России

Для России МВФ подготовил программу помощи в 1992 году. Планировалось создать фонд стабилизации рубля, чтобы поддержать его на валютном рынке. Также фонд должен был предоставить стране кредит в размере 3 млрд долларов, чтобы покрыть денежный дефицит.

Первый транш Россия получила в августе 1992 года. Он был на сумму около 1 млрд долларов сроком на 5 месяцев. Перед государством поставили условие – удержать дефицит государственного бюджета до 5% ВВП, инфляция должна быть меньше 10%.

Однако эти условия были не выполнены, поэтому остальные транши России в 1992 году не перечислили.

С 2000-х годов Россия не обращалась за траншами в МВФ. В 2005 году страна выплатила весь долг по кредиту фонду. Таким образом, обязательства перед международной компанией были закрыты.

Реструктуризация кредита

Кредитный калькулятор

Временные трудности с оплатой кредита в результате снижения дохода и ухудшения финансового положений можно решить, воспользовавшись программой реструктуризации долга от «Совкомбанка».

Реструктуризация долга по кредиту возможна в случае:

Реструктуризация возможна только в случае документального подтверждения причин, не позволяющих заемщику выполнять кредитные обязательства в полном объеме.

Варианты реструктуризации

«Совкомбанк» предлагает несколько вариантов решения проблемы дефицита платежеспособности.

Кредитные каникулы

Отсрочка платежей по телу кредита и процентам временно снижает финансовую нагрузку на заемщика, позволяя ему улучшить свое материальное положение.

Пролонгация договора

Увеличение срока кредитного договора позволяет разбить сумму долга на меньшие месячные платежи, чем до пролонгации.

Изменение валюты кредитования

Замена валюты, например долларов на рубли, избавляет от риска валютных колебаний и увеличения суммы долга по этой причине.

Вариант реструктуризации выбирается специалистами Банка в зависимости от ситуации заемщика.

Как реструктуризировать задолженность

Воспользоваться услугой очень просто:

Уточнить условия предоставления услуги можно по телефону 8 800 200 66 96 или через форму онлайн-чата на сайте.

Как это работает

1. Заполните онлайн заявку

2. Дождитесь одобрения

Заполните через Госуслуги

Это надежно и безопасно

Выражаю согласие на обработку персональных данных и подтверждаю, что ознакомлен с Политикой обработки персональных данных

С выходом на пенсию жизнь только начинается!

Для оформления достаточно только паспорта!

Кредит наличными по 2 документам!

Серьезные суммы для тех, кто уверен в своих силах!

Машина вас выручит: получите деньги и оставайтесь за рулем! Залог – лишь индикатор серьезности ваших намерений.

Кредит, с которым действительно просто!

С деньгами и крышей над головой: от 200 000 до 30 000 000 рублей под залог недвижимого имущества.

«Кредит без справок и поручителей»

Легко и быстро оформить и получить деньги!

Для звонков по России (бесплатно)

Генеральная лицензия Банка России №963 от 5 декабря 2014 г.

ПАО «Совкомбанк». Генеральная лицензия ЦБ РФ №963. г. Кострома, пр. Текстильщиков, д. 46. г. Москва, Краснопресненская наб., д.14, стр.1. На правах рекламы

Как правильно погасить кредит в банке

Если вы хотите погасить кредит в банке досрочно, то сначала прочитайте нашу статью: это поможет вам избежать негативных последствий.

Как выгодно погасить кредит досрочно

Выплатить банку долг раньше срока стремятся многие заемщики. Главная причина заключается в том, что это помогает избежать переплаты и снижает нагрузку на семейный бюджет.

Процесс досрочного погашения можно поделить на этапы:

В среднем, багаж финансовой нагрузки семьи насчитывает 3 займа:

До выбора займа для погашения ответьте на три вопроса:

Для погашения лучше выбрать тот долг, по отношению к которому вносимая сумма будет больше. Этот способ поможет получить большую экономическую выгоду и снизить ежемесячную финансовую нагрузку.

Планируя досрочное или частично досрочное погашение займа, помните, что нельзя переводить деньги в счет погашения со счетов ИП и юридических лиц, даже если счет этого ИП ваш, или в этой компании вы — генеральный директор.

Когда банк фиксирует поступление на счет физлица больших сумм со счетов ИП или ООО, он немедленно блокирует средства согласно закону 115-ФЗ о противодействии легализации (отмыванию) доходов. Все переводы средств в счет погашения допускаются только с банковских счетов физических лиц.

Анализ кредитного соглашения

Прежде чем перечислять деньги на счёт, изучите договор с банком. В первую очередь следует обратить внимание на тип платежа – от этого будет зависеть стратегия погашения.

Разберем на примере:

| Заемщик: Иван | Заемщик: Мария | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма: 150 000 руб. | |||||||||||

| Срок: 60 месяцев | |||||||||||

| Процентная ставка: 19,9% | |||||||||||

| Заемщик: Иван | Заемщик: Мария | ||

|---|---|---|---|

| Сумма: 150 000 руб. | |||

| Срок: 60 месяцев | |||

| Процентная ставка: 19,9% | |||

| Заемщик: Иван | Заемщик: Мария |

|---|---|

| Страхование жизни и здоровья | Страхование залогового имущества |