Стоит ли покупать тотальный автомобиль?

Интересует вопрос покупки автомобиля после тотала, в частности сервис от «Ресо-Гарантии» и сайт кар-тотал.ру.

Как, по вашему мнению, стоит ли участвовать в подобных аукционах? Насколько велик риск после покупки машины в отказе в регистрации органами ГИБДД? Возможно ли, что такая крупная страховая компания вводит людей в заблуждение, продавая автомобили после тотала, которые потом невозможно использовать по назначению?

Буду благодарен, если поможете разобраться в этом вопросе. В сети очень противоречивые отзывы и в основном носят крайне негативный характер.

Дискуссии. Обсуждаем финансовые вопросы и даем советы друг другу

Страховые продают такие авто на разбор(то есть чтобы разобрать все что уцелело, и по отдельности продать запчасти на авито)

Мне кажется основной вопрос, в том, для каких целей вам хочется покупать тотал авто? Как я понял из вопросов про учет в ГИБДД, план в том, чтобы купить битый, восстановить его и ездить самому или продать. На мой взгляд такой план годится только или очень рукастым мастерам с гаражом или владельцам\работникам СТО-рукастым мастерам. Если вы себя к таким не причисляете, то заморачиваться не стоит и вот почему:

1. Велик риск неверно оценить масштаб повреждений (например, только передняя часть разбита, но в ГИБДД скажут что поврежден и или утрачен VIN на раме или лонжероне). В таком случае придется самому как-то идентифицировать авто и платить за экспертизы, возможно судиться с ГИБДД.

2. Такую машину почти наверняка не получится застраховать по КАСКО как раз из-за того, что она уже была в тотале. Это может быть весомым аргументом, если хотите купить новый битый мерседес по цене лады, вложиться в ремонт и ездить самому в расчете на ремонт по КАСКОв случае ущерба от третьих или угона.

3. Тотал-машину будет сложно продать (ведь история о тотале сохранится и потенциальный покупатель сможет легко ее найти, если только вы явно не захотите незаконными методами ее скрыть).

4. Стоимость восстановления может в процессе вырасти так, что станет сопоставима с покупкой аналогичной не битой или не затоталенной машины (особенно если вы не рукастый автомеханик-оценщик-владелец СТО со знакомыми на разборках, сервисах дилеров и т.п.).

5. Ну про безопасность я уж писать не буду.

Если вы не владелец автомастерской, то вам будет дорого такой автомобиль восстанавливать. Без опыта ремонта вам сложно будет выбрать автомобиль, который выгодно чинить – надо представлять стоимость запчастей и сложность работ.

По документам надо чтобы автомобиль не был списан в утиль, тогда он остаётся автомобилем.

Но если вам нужны советы со стороны – это явный признак, что не стоит в это лезть ))

Страховые выплаты по ОСАГО

При ДТП полис ОСАГО покрывает ущербы, которые нанес водитель другим участникам ДТП. Так ущерб может быть нанесен жизни, здоровью и имуществу. Бывают случаи, когда виноваты оба водителя, тогда выясняется, кто больше виноват и у кого меньше ущерб.

После обращения в страховую компанию насчет ДТП страховая дает ответ в течение 20 рабочих дней, а после этого в течение 5 дней можно еще раз подать обращение, если решение не устраивает.

Компенсация ущерба может быть путем денежной выплаты или непосредственно прямого ремонта машины пострадавшего.

Максимальная сумма выплаты по ОСАГО при ДТП

Максимум сумма выплаты по полису ОСАГО составляет:

«Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет: а) в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, 500 тысяч рублей; (в ред. Федерального закона от 21.07.2014 N 223-ФЗ); б) в части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 тысяч рублей; (в ред. Федерального закона от 21.07.2014 N 223-ФЗ).» (Статья 7 Федерального Закона от 25.04.2002 года № 40 – ФЗ).

Оставьте свой номер телефона, мы перезвоним и проконсультируем. Предлагаем лучшие варианты страхования авто в надежных компаниях.

Есть случаи, при которых страховая не оплачивает ущерб. К ним относятся:

Также надо помнить о праве регресса. В некоторых случаях у страховщиков есть причины для возмещения суммы, которая была оплачена ими пострадавшему в ДТП:

Если виновник ДТП решит оплатить сумму ущерба самостоятельно, а потом только заявит в страховую и предоставит необходимые документы, то страховая не будет компенсировать уже совершенную выплаты, так как это не предусмотрено законом.

Расчет максимальной выплаты по страховому полису в 2021 году

Размер компенсации складывается из многих факторов, таких как: виды повреждений, износ ТС цена на рынке и т.д.

Расчет компенсации на каждую деталь считается отдельно, чтоб определить ее износ. При этом расчет производится только для тех элементов, которые полностью подлежат замене.

Некоторые элементы под понятие износа не попадают вовсе:

Чтобы точно вычислить сумму на ремонт автомобиля, надо знать точное название необходимых деталей и их стоимость, стоимость часа работы мастеров, материалов, работы оборудования в мастерской.

Чтобы узнать абсолютно точно, сколько стоит восстановление ТО, привлеките экспертов.

Оформление ДТП по европротоколу

В случае оформления ДТП по европротоколу сумма компенсации сокращается до 100 тысяч рублей. К тому же необходимо соблюсти все правила оформления европротокола и вовремя отправить извещение о ДТП в страховую.

4 пункт статьи 11.1 ФЗ Об ОСАГО: «4. В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции размер страхового возмещения, причитающегося потерпевшему в счёт возмещения вреда, причинённого его транспортному средству, не может превышать 100 тысяч рублей, за исключением случаев оформления документов о дорожно-транспортном происшествии в порядке, предусмотренном пунктом 5 настоящей статьи.»

Формально, есть одно условие, при котором может быть выплачена сумма до 400 тысяч рублей, но на практике на данный момент это невозможно.

Что должно быть соблюдено:

При повреждении авто

Размер суммы компенсации от страховой компании выводится исходя из заключения экспертизы (поэтому нельзя ремонтировать автомобиль ранее ее проведения, а также отказываться от экспертизы). При несогласии с выделенной суммой страхователь проводит независимую экспертизу, а при отсутствии положительного результата может обратиться в суд.

Автомобиль не подлежит восстановлению

Когда автомобиль не подлежит восстановлению, такую ситуацию называют гибелью автомобиля. В каком случае признаётся гибель автомобиля? Когда стоимость ремонта более или равна стоимости автомобиля на дату ДТП.

Тогда страховая выплачивает сумму стоимости автомобиля на момент наступления страхового случая или максимальную сумму компенсации, если цена авто была выше 400 тыс.руб., т.к. максимальная сумма выплат по ОСАГО составляет 400 тыс.руб.

Федеральный закон “Об обязательном страховании гражданской ответственности владельцев транспортных средств” ( ОСАГО ), N 40-ФЗ | Ст. 12, П.1

Если вы не согласны с суммой компенсации по ОСАГО и очевидное занижение выплаты

Если нанесен вред здоровью или жизни

Размер выплаты пострадавшим людям рассчитываются исходя из степени повреждения здоровья и суммы, необходимой на лечение.

| Степень повреждения | Размер компенсации | Сумма выплаты |

|---|---|---|

| Ребенок-инвалид | 100% | 500 тыс.руб |

| Инвалидность I степени | 100% | 500 тыс.руб. |

| Инвалидность II степени | 70% | 350 тыс.руб. |

| Инвалидность III степени | 50% | 250 тыс.руб. |

Законом об ОСАГО предусмотрены решения в случае смерти участника ДТП:

Если погибших несколько, страховая выплачивает компенсацию каждой семье погибшего кормильца.

Какие нужны документы для страховой компании и срок выплат

Для того, чтобы страховая компания исполнила свои прямые обязанности, необходимо оформить и предоставить все требуемые документы.

Сколько нужно ждать решение страховой?

Итоговую сумму возмещения страховщики обязаны отдать в течение 20 рабочих дней:

«21. В течение 20 календарных дней, за исключением нерабочих праздничных дней, а в случае, предусмотренном пунктом 15.3 настоящей статьи, 30 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховом возмещении или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховщик обязан произвести страховую выплату потерпевшему или после осмотра и (или) независимой технической экспертизы поврежденного транспортного средства выдать потерпевшему направление на ремонт транспортного средства с указанием станции технического обслуживания, на которой будет отремонтировано его транспортное средство и которой страховщик оплатит восстановительный ремонт поврежденного транспортного средства, и срока ремонта либо направить потерпевшему мотивированный отказ в страховом возмещении.» (Часть 21 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ)

Если страховщики задержали выплату, отправляйте им заявление-претензию. Помимо этого у вас есть право просить выплаты неустойки в размере 1% от суммы компенсации за каждый день просрочки. Если и это не сработает, придется идти разбираться в суд.

Формы страховых выплат

Иногда страховые компании производят компенсацию исключительно натурой, то есть ремонтом. Закон о ремонте вместо денежных выплат вышел в свет 17 марта 2017 года. Поэтому сейчас страховые в 90% случаях отправляют страхователей на ремонт.

Когда же человек сможет получить именно выплату?

Оформляйте ОСАГО вовремя! С помощью этой формы вы можете сделать все самостоятельно. Если у вас есть вопросы по внесению данных, можете ознакомиться с инструкцией по покупке страховки онлайн.

Вопросы и ответы по ОСАГО

Когда виноваты 2 водителя?

Когда виновнику ДТП все равно придется платить?

Виновнику нужно оплачивать ремонт пострадавшему из своего кармана, если сумма ущерба более 400 тысяч рублей (400 т.р. выплатит страховая, а оставшаяся часть ложится на виновника аварии).

Если ПДД были нарушены и страховая воспользовалась правом регресса (см. начало статьи).

Если есть КАСКО вам покроют убытки в любом случае.

Если вы пострадавший: вас “починят” КАСКО и ОСАГО вдвоем.

Получите электронный полис по почте, на бланке курьером или в одном из наших офисов

Тотал по ОСАГО: что это, как получить выплату, как оспорить

После ДТП застрахованное транспортное средство (ТС), попавшее в аварию, ремонтируется за счет средств страховой или признается тотал. В последнем случае владельцу выплачивается компенсация.

Что такое тотал

Полная гибель автомобиля по ОСАГО (тотал) — страховой случай, когда машина признается непригодной к ремонту или ее восстановление считается финансово нецелесообразным.

Эксперты опираются на нормативные документы, в которых прописаны случаи установления полной (конструктивной) гибели ТС:

Первый пункт применяется, когда затраты на восстановительные работы превышают индивидуально установленный каждой компанией процентный порог от страховой суммы (стоимость автомобиля на момент оформления полиса):

Это значит, что ТС страховой стоимостью 100000 руб., требующее восстановительного ремонта на сумму 70000 руб., в одних компаниях будет признано полностью уничтоженным, а в других страховые выплаты будут произведены в обычном режиме.

Последний пункт рассматривается, если:

На какую выплату можно рассчитывать, если авто в тотале

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Что еще почитать:

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Страховые выплаты по ОСАГО регулируются Постановлением правительства № 263 от 7.05.03 об утверждении правил страхования для автомобилистов. В законодательном акте указывается, что величина компенсации в случае полного уничтожения автомобиля определяется его среднерыночной ценой перед аварией.

Также на сумму компенсации влияют:

Максимальная денежная компенсация тотал по ОСАГО по новым правилам в 2021 году составляет 400 тыс. рублей. Даже если страховая стоимость машины и размер ущерба гораздо выше, автовладелец при тотал может рассчитывать только на эту компенсацию.

На денежную компенсацию по ОСАГО не влияют степень износа узлов, деталей и иные факторы, учитываемые в КАСКО.

Что такое годные остатки и как они влияют на выплату

Согласно п. 18 ст. 12 закона об ОСАГО сумма возмещаемого страховой ущерба автовладельцу при полном уничтожении его собственности должна соответствовать установленной цене пострадавшего транспорта на день аварии за исключением стоимости неповрежденных остатков.

В п. 5 ст. 10 Закона «Об организации страхового дела в РФ» прописано, что в случае полного уничтожения авто выгодополучатель имеет право отказаться от него в пользу страховщика. Тогда страховая компания обязана выплатить выгодоприобретателю установленную сумму компенсации целиком.

То есть, признав автомобиль тотал, страхователь предлагает потерпевшему компенсацию ущерба, вычитывая из нее цену неповрежденных деталей, остающихся в собственности пострадавшего.

Экспертиза по определению неповрежденных деталей проводится, если:

Во всех остальных случаях затраты на разборку машины и замеры деталей в целях их пригодности считаются нецелесообразными и потерпевшему предлагается страховая выплата по тотал целиком.

Годными остатками считаются узлы и детали, которые страхователь сможет в дальнейшем использовать в личных целях. Они должны соответствовать следующим требованиям:

При несоответствии хотя бы одному пункту деталь годной не признается.

Для уменьшения расходов страховая считает годные остатки собственностью страхователя и высчитывает их стоимость из суммы компенсации. В итоге потерпевший получает гораздо меньшие, чем рассчитывал, выплаты и комплект ненужных запчастей.

Постановлением № 58 от 26.12.2017 г. Пленума Верховного Суда было решено, что годные остатки могут быть возвращены автовладельцу только при его согласии. В иных случаях все целые запчасти остаются в собственности страховой, и навязывать их потерпевшему она не имеет право.

При отказе потерпевшего от годных остатков ему выплачивается страховая премия в полном объеме без вычета стоимости целых комплектующих.

Может ли страховая занизить сумму выплаты

Размер возмещаемой суммы вычисляется по специальной формуле, оговоренной в Положении о правилах ОСАГО. Несмотря на ее простоту, в расчетах может быть много подводных камней. Для уменьшения выплачиваемой суммы страховая прибегает к нечестным методам подсчетов убытков:

Сотрудники страховой всегда действуют в интересах своей компании, поэтому автовладельцу рекомендуется:

Автомобиль часто признается конструктивно уничтоженным, если выплаты на восстановление превышают компенсацию за тотал. Кроме того, в случае полной гибели ТС по ОСАГО договор автоматически прерывается. Восстановленный же после существенных повреждений автомобиль с большой вероятностью будет иметь постоянные технические проблемы.

Также возможно неправомерное признание тотал дорогостоящего автомобиля, который потом восстанавливается самой компанией и перепродается через дилеров.

Как получить выплату по полной гибели автомобиля

При тотальном уничтожении автомобиля для получения компенсации по ОСАГО действия автовладельца не отличаются от стандартных.

Шаг 1

Непосредственно после ДТП вызывают работника страховой и инспектора ГИБДД. До их прибытия проводят подробную фото и видеофиксацию последствий аварии и повреждений на обоих машинах. Обмениваются информацией с водителем второго авто:

Шаг 2

Внимательно следят за правильностью месторасположения автомобилей на схеме протокола, составляемого сотрудником дорожной полиции. Несогласие указывают при подписании протокола.

Шаг 3

В этот же день в полицейском отделении нужно затребовать документ подтверждающий факт аварии. В ней должны быть указаны все повреждения, нанесенные автомобилю в момент ДТП.

Шаг 4

В трехдневный срок в страховую подается заявление о возмещении ущерба. К нему прилагаются следующие документы:

При сомнениях в верности оценки ущерба специалистами страховой в заявлении настаивают на проведении независимой экспертизы. До проведения экспертной оценки повреждений запрещается проводить ремонтные работы.

Шаг 5

Страховая дает ответ в течение 20 дней. При несогласии с решением сначала отправляется в компанию досудебная претензия, а затем подается иск в суд.

Шаг 6

Сумма, устраивающая обе стороны, перечисляется на карту пострадавшего в течение 90 дней.

Если выплаты в положенный срок не произведены или выполнены не в полном объеме, страхователь имеет законные основания затребовать выплату пени страховщиком.

Как оспорить отказ в выплате

Аргументированные основания для отказа в выплате ущерба указаны в ст. 6 закона от ОСАГО и прописываются в договоре. К ним относятся:

В этих случаях исковое не имеет смысла оспаривать решение страховой.

Также вполне законным считается отказ в выплате в иных ситуациях:

Если пострадавший уже получил денежную компенсацию от виновника аварии и не имеет к нему претензий (должно быть подтверждено распиской).

Но страховая иногда указывает формальные причины отказа в выплате, которые можно оспорить. К ним относятся:

В этих обстоятельствах страховая не имеет права отказывать в выплатах, а должна потребовать компенсацию потерь с виновника аварии.

Сначала необходимо оформить досудебную претензию, в которой подробно описать основания для выплаты компенсации. Все пункты претензии должны быть подтверждены документально. Пакет документов отправляют почтой с уведомлением о вручении или доставляют лично в офис компании. На втором экземпляре претензии принявший документы сотрудник должен поставить дату и расписаться.

При повторном отказе в выплате есть все основания подать иск в суд. Кроме искового заявления, нужно подготовить:

Иск с пакетом документов подаются в суд лично или заказным письмом.

Если в страховую первоначально не подавалась досудебная претензия, суд вправе отклонить иск.

Если суд признает отказ в выплатах неправомерным, страховая вынуждена оплатить пеню за все время просрочки.

Полная гибель ТС по ОСАГО в интересах страховой компании не всегда назначается правомерно, поэтому потерпевшему нужно контролировать действия представителей страхователя. В случае обнаружения неправомерных действий со стороны страховой, потерпевший должен незамедлительно реагировать претензией, а затем заявлением в суд.

Каталог страховых компаний России

По ссылке, вы можете ознакомиться с каталогом страховых компаний РФ предлагающих услугу обязательного автострахования ОСАГО. Описание организаций, актуальные финансовые показатели, рейтинг, отзывы и другая информация. В случае, если вы уже имели положительный или отрицательный опыт по ОСАГО какой-либо страховой компании, оставьте свой отзыв. Спасибо!

Еще раз ссылка. Также, обязательно напишите свой комментарий ниже. Что вы думаете по теме данного материала? А быть может у вас есть вопросы? Спрашивайте!

Полная гибель автомобиля

Что такое полная гибель автомобиля?

Полная гибель автомобиля (часто ее еще называют «уход КАСКО в тотал») — это термин для обозначения события, в результате которого стоимость восстановительного ремонта поврежденного автомобиля превышает 65% от его страховой суммы, в том числе когда машина в принципе не подлежит восстановлению. Решение о полной конструктивной гибели автомобиля принимает Тинькофф Страхование на основании осмотра и выводов специалистов станции технического обслуживания.

Как выплачивается страховая сумма при полной гибели ТС?

Если автомобиль признан не подлежащим восстановлению, мы определим стоимость его ГОТС — годных остатков транспортного средства.

Далее вы можете выбрать один из двух вариантов.

Оставить ГОТС себе и получить страховую сумму за вычетом износа авто, франшизы и стоимости ГОТС, определенной на аукционе.

Например, страховая сумма — 500 000 ₽, а ГОТС оценены в 100 000 ₽. Если решите оставить ГОТС себе, получите 400 000 ₽ за вычетом износа авто.

Передать ГОТС представителю Тинькофф Страхования и получить полную страховую сумму за вычетом износа и франшизы.

Если автомобиль куплен в кредит и находится в залоге у банка, мы переведем банку сумму долга, а вам перечислим оставшиеся деньги.

Допустим, клиент разбил автомобиль, взятый в кредит за 500 000 ₽, из которых он уже выплатил банку 100 000 ₽. Тогда банку мы переведем 400 000 ₽, а клиенту — оставшиеся 100 000 ₽.

Как «тотал» после ДТП возвращается на вторичку

На российской вторичке до сих пор распространены случаи, когда после тотального ДТП автомобиль восстанавливается и выставляется на продажу. Так, эксперты сервиса Дром.ру проследили судьбу разбитого в ДТП Hyundai Creta, который чудесным образом обрел новую жизнь спустя несколько месяцев в Ростове-на-Дону.

Выяснилось, что после ДТП автомобиль передали страховой компании, но потом следы машины затерялись. Вероятно, мошенничество произошло благодаря лазейке в законодательстве. Многие авто после тотальных ДТП не утилизируются, поскольку признаются «годными остатками» и поступают на аукционы скупки запчастей. В отличие от утилизированных автомобилей, которые снимаются с учета и получают соответствующую запись в ГИБДД, «годные» продаются без регистрационных действий и в дальнейшем никак не отслеживаются.

Издание «АиФ» приводит слова автомобильного эксперта Дмитрия Кротова, который рассказал, что юридически собственники могут меняться несколько раз, но регистрация автомобиля в ГИБДД нет. В ПТС значится первый владелец-страхователь. В разбитом состоянии машина с учета не снимается, восстанавливается, а затем по доверенности продается новым хозяевам. Покупатель ничего не подозревает о ее прошлом и ставит на учет в ГИБДД на себя.

Как узнать, что автомобиль продается после «тотала»

То, что машина продается после «тотала», можно понять по трем признакам:

Нужно опасаться покупать автомобиль по доверенности. Кроме того, хороший способ определить «тотал» и не купить автохлам после восстановления — проверить историю автомобиля. Смотреть нужно на утилизацию, а также на повреждения в ДТП и расчет ремонтных работ. Если видно, что автомобиль получил серьезные повреждения, но не был утилизирован, есть основания задуматься, не был ли он продан на запчасти, но затем восстановлен мошенниками.

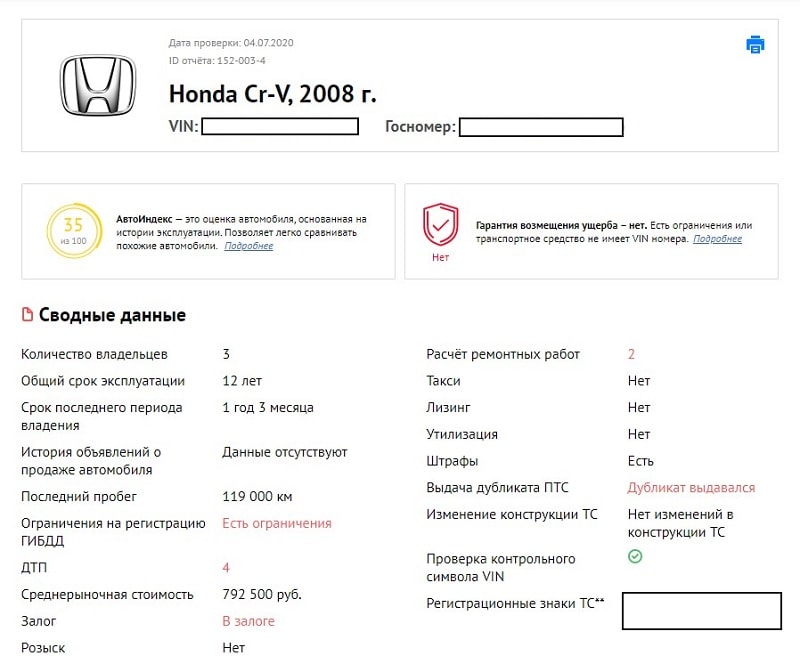

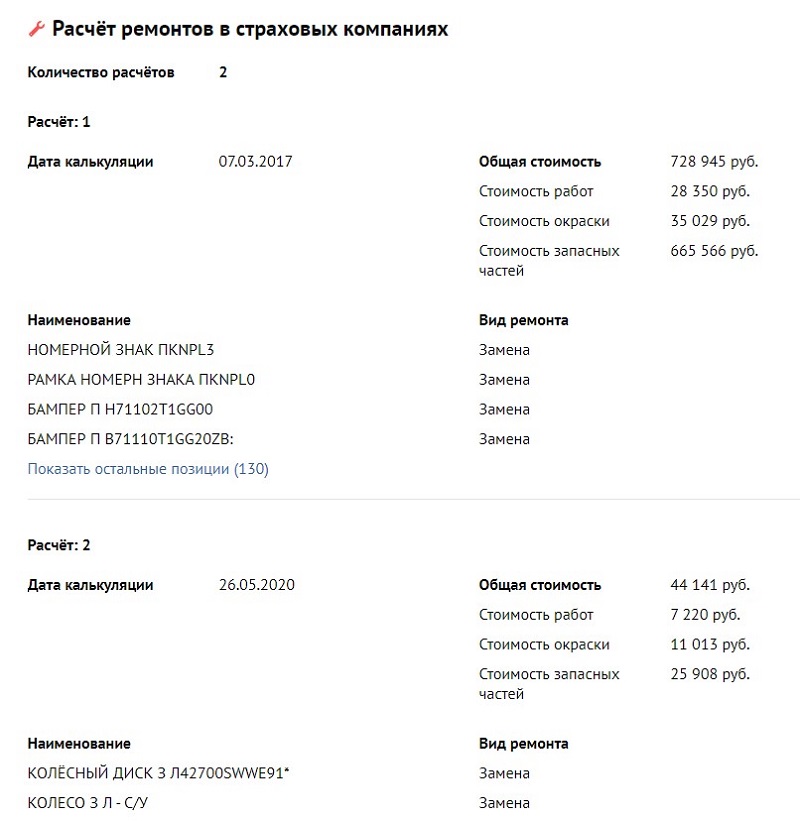

Также стоит быть осмотрительным, если в отчете с историей имеются данные о ремонте на сотни тысяч и даже миллионы рублей. Такой ремонт мог понадобиться автомобилю после очень серьезных повреждений. Например, этот СR-V продается якобы после бережной эксплуатации.

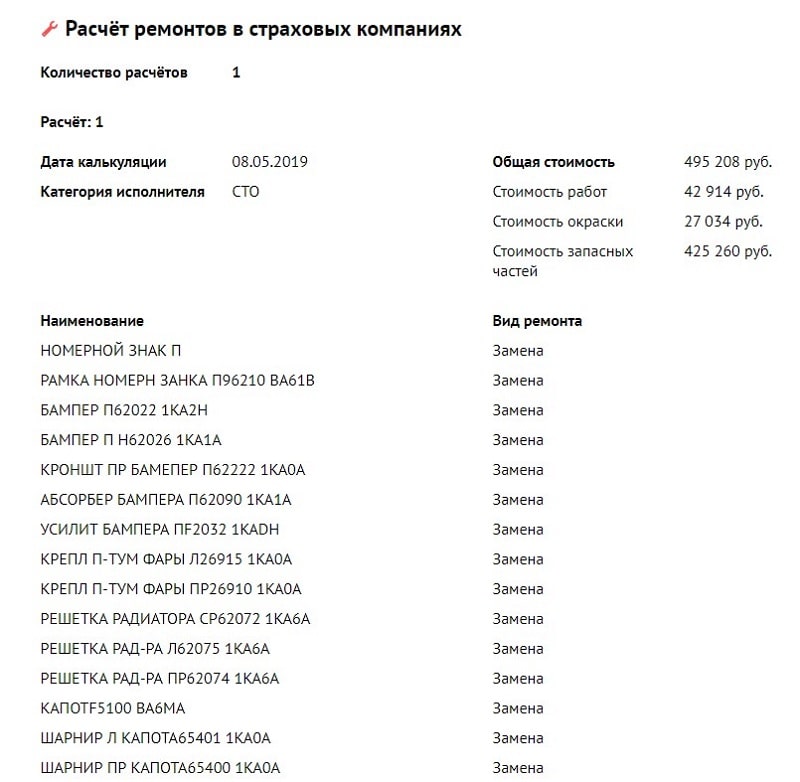

Проверка через avtocod.ru показывает четыре ДТП и два расчета ремонтных работ.

На восстановление в общей сложности ушло более 730 тыс. рублей.

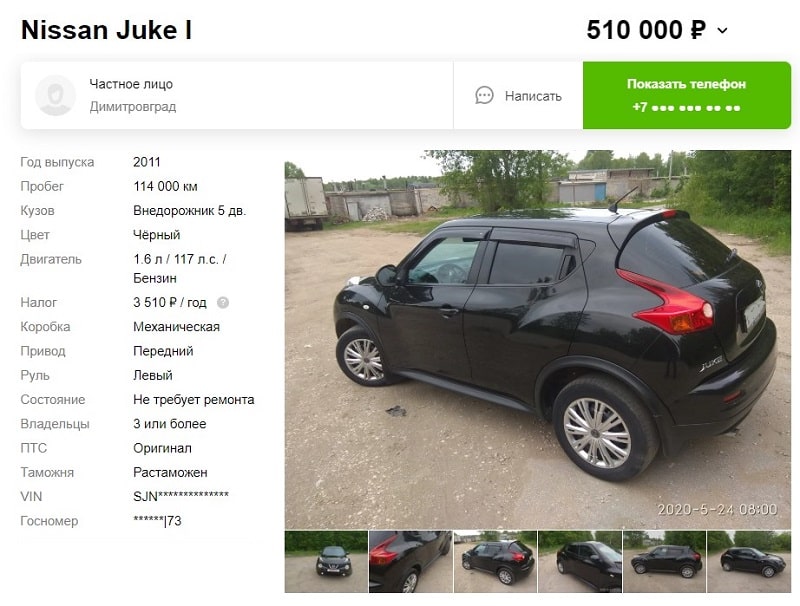

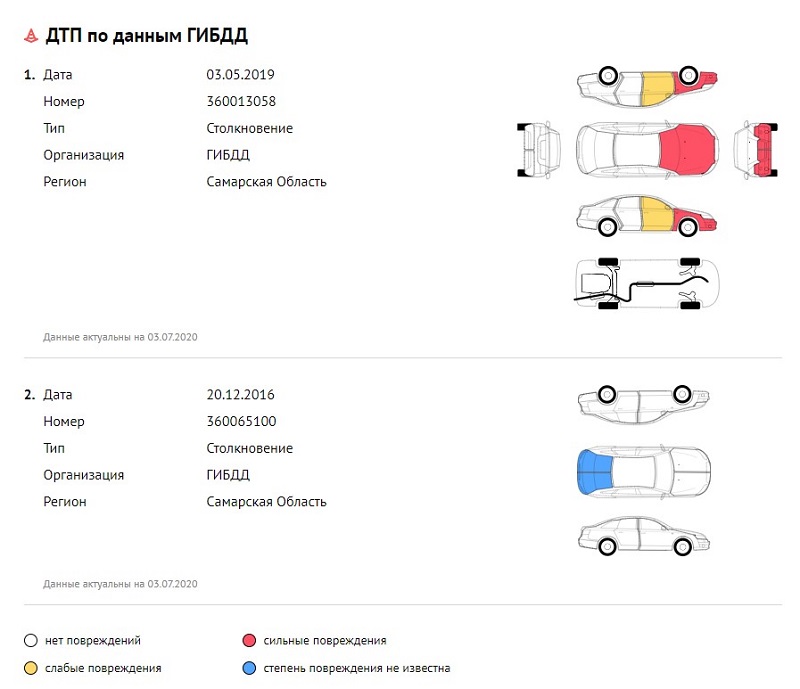

А этот «Ниссан Жук» продается после двух ДТП.

Машина, судя по схемам, бита почти вкруг.

Расчет производился по второй аварии. Машину отремонтировали почти на 500 тыс. рублей.

Такие авто нужно очень тщательно проверять при осмотре на предмет сохранения геометрии кузова и других серьезных технических проблем.

Автор: Надежда Анучина

Материал подготовлен совместно с группой «Союз профессионалов авторынка». Если ты зарабатываешь на автомобилях с пробегом, вступай в сообщество, узнавай новое, делись опытом, прокачивай скиллы, знакомься с коллегами.

Сталкивались ли вы с восстановленными после аварии автомобилями при покупке машины? Поделитесь своей историей в комментариях.