Платежные системы. Соревнование брони и снаряда

Начинаем серию статей о безопасности в платежных технологиях. Тема большая, эта статья будет первой, вводной. О безопасности мы решили поговорить с Игорем Голдовским, главным архитектором и директором департамента, человеком, знающим все о платежных системах и их защите.

Вопросы безопасности в карточных платежных технологиях играют ключевую роль. Сама по себе банковская карта — средство, обеспечивающее удаленную аутентификацию ее держателя при совершении операции безналичной покупки или получения наличных. От надежности используемых методов аутентификации держателя карты в существенной степени зависит безопасность карточных операций в целом, а, следовательно, и доверие пользователей к картам как средству платежей.

С другой стороны, платежные технологии слепо не следуют за лозунгом «Безопасности много не бывает». Технологии, обеспечивающие высокий уровень безопасности, но при этом неудобные для использования и/или требующие значительных расходов/усилий на внедрение, оказываются на практике невостребованными.

В платежных технологиях всегда ищется баланс между уровнем обеспечиваемой безопасности, удобством пользователя и стоимостью внедрения

Одним из примеров, иллюстрирующих этот тезис, является неудачная попытка внедрения протокола Secure Electronic Transaction (SET), практически безупречного с точки зрения обеспечиваемой им безопасности обработки операций электронной коммерции. Стандарт появился в 1998 г. и начал использоваться банками, но уже к 2001 г. стало понятно, что его массовое быстрое внедрение невозможно из-за высокой стоимости предлагаемых на рынке решений, а также из-за проблем на стороне держателей карт, связанных с необходимостью удаленной установки и настройки клиентского ПО на их персональных компьютерах. В результате, платежные системы постепенно отказались от использования SET и начали внедрять значительно более простой в использовании и дешевый для банков/магазинов протокол 3-D Secure.

Приведу один пример такого соревнования брони и снаряда. К концу 90-х ведущие платежные системы пришли к выводу о том, несмотря на все предпринятые ими усилия, для эффективной борьбы с поддельными картами необходимо переходить на совершенно новую технологию микропроцессорных карт. Микропроцессорные карты позволили радикальным образом повысить безопасность так называемых Card Present- транзакций, в которых карта находится в точке совершения операции, за счет обеспечения 2-х факторной динамической аутентификации держателя карты ее эмитентом. С их внедрением уровень мошенничества по поддельным картам снизился практически до нуля, но начал расти уровень мошенничества для CNP (Card Not Present)-операций, то есть тех, где в точке выполнения операции карты нет. В первую очередь речь об операциях электронной коммерции, рекуррентных платежах, Card-on-File операциях и пр. В настоящее время появились технологии, позволяющие обеспечить уровень безопасности CNP-операций, соизмеримый с операциями по микропроцессорным картам. Это и новая версия протокола 3-D Secure 2.0, и in-app платежи в телефонах, и токенизация карт, и операции удаленных платежей с использованием систем Secure Remote Commerce.

Поговорим о Secure Remote Commerce

Используемый вот уже два десятилетия платежными системами (ПС) протокол безопасной электронной коммерции 3D-Secure (v.1.0 и v.2.0) обеспечивает эмитенту возможность аутентификации держателя его карты в самом начале процедуры оплаты онлайновой покупки, до начала авторизации платежа эмитентом в платежной системе. Внедрение первой версии протокола позволило существенно повысить безопасность покупок в онлайновых магазинах. Новая версия протокола 3-D- Secure v.2.0 расширила возможности первой версии, позволяя совершать покупки из мобильного приложения магазина на смартфоне покупателя, а также обеспечивая выполнение операции без непосредственной аутентификации клиента его банком (в т.н. моде frictionless mode). В последнем случае платформа 3-D Secure v.2.0 производит оценку рисков для выполняемой операции и от лица эмитента принимает решение о возможности выполнить авторизацию транзакции без непосредственной аутентификации покупателя его банком. При принятии решения учитываются параметры покупки, а также информация об устройстве, с которого совершается операция, и о покупателе.

В то же время протокол 3-D Secure оставляет за скобками процедуры удобного для покупателя выбора платежного инструмента и оформления покупки, а также организации (при необходимости) процедуры аутентификации покупателя его банком. Определенные попытки заполнить пробел ранее предпринимались ведущими ПС, создавшими свои кошельки для выполнения удаленных платежей. Но сегодня уже можно признать — эти попытки оказались недостаточно удачными для того, чтобы завоевать сердца держателей карт. Протокол Secure Remote Commerce (SRC) — это новая попытка решить проблему создания удобного и безопасного для покупателя кошелька, предназначенного для удаленных платежей.

SRC представляет собой универсальный для держателей карт и торгово-сервисных предприятий (ТСП) механизм оплаты операций электронной коммерции.

Механизм оформлен в виде стандарта ассоциации EMVCo и оперативно взят на вооружение ведущими ПС. Некоторые международные платежные системы уже создали свои платформы SRC и в конце прошлого года запустили их в пилотном проекте на территории США. Механизм SRC реализуется на базе технической платформы, обеспечивающей для пользователя оформление оплаты покупки по принципу «нажатия одной кнопки» (one-click checkout). Кроме того, SRC повышает безопасность онлайновых операций за счет отсутствия необходимости ввода реквизитов карты (точнее, минимального использования этой процедуры) и токенизации инструментов оплаты.

SRC позволяет держателю карты при выполнении операции ЭК использовать на сайте ТСП «единую кнопку» для совершения платежа с помощью любого его платежного инструмента, зарегистрированного на платформе. Для этого SRC сама идентифицирует пользователя, отбирает платёжные инструменты пользователя, подходящие для оплаты покупки в данном ТСП, и дает возможность покупателю выбрать один из них. После регистрации в SRC при выполнении операции пользователю не нужно вводить информацию о себе, платежном инструменте и адресе доставки товаров. Все эти данные вводятся один раз при регистрации и потом хранятся на платформе SRC.

Ниже в очень упрощенном виде описана процедура выполнения покупки через систему SRC.

Очевидны преимущества внедрения системы SRC для покупателя:

Для ТСП плюс от внедрения SRC в том, что за них комплексно и универсально решаются вопросы организации безопасных безналичных платежей. От магазина требуется всего лишь интегрировать в свой софт некоторое клиентское ПО системы SRC, обеспечивающее его интеграцию с SRC. Как пример, решения проблем магазина- использование токенизированных Card-on-File платежей, предлагаемых магазину платформой SRC. Также на стороне ТСП ожидается сокращение количества отказов покупателей от онлайновых покупок (abandonment rates) из-за недоверия покупателя к предлагаемому ему способу оплаты.

Очевидны преимущества SRC и для эмитентов карт. К ним относятся повышение безопасности операций (все операции токенизированы и выполняются на уровне безопасности EMV Chip, реквизиты карты вводятся на стороне ТСП только однажды при регистрации платежного инструмента), а также снижение abandonment rates.

Одним словом, платежные системы и их участники возлагают на внедрение SRC большие надежды, справедливо предполагая, что этот новый механизм удаленных платежей окажется максимально удобным для покупателя.

Глоссарий

Торгово-сервисное предприятие (ТСП) — программный комплекс, обеспечивающий электронными средствами в сети Интернет прием заказов на покупку товаров/предоставление услуг, выбор способа оплаты данных Заказов (в том числе с использованием карты) и доставку товаров/предоставление услуг Держателю, посредством которого Предприятие осуществляет продажу товаров/услуг в сети Интернет.

Интернет-эквайринг — сервис приема платежей по банковским картам, позволяющий торгово-сервисным предприятиям осуществлять расчеты в сети Интернет. Услугу подключения к интернет-эквайрингу предоставляют банки-эквайеры.

Платежная карта (карта) — инструмент безналичных расчетов, предназначенный для совершения держателем карты операций с денежными средствами, находящимися у эмитента, в соответствии с договором, заключенным между эмитентом и держателем карты.

Банк-эмитент — банк осуществляющий деятельность по выпуску и/или выдаче карт, и заключающий договоры с клиентами о совершении операций с использованием выданных клиентам карт.

Банк-эквайер — банк, организующий точки приема банковских карт (терминалы, онлайн терминалы ) и осуществляющий деятельность по выполнению платежных операций по банковским картам в этих точках.

Держатель карты — физическое лицо, совершающее с использованием карты операции с денежными средствами, находящимися у эмитента, в соответствии с договором с эмитентом.

Процессинг — это процесс обработки данных при совершении оплаты банковскими картами. Оказанием услуг процессинга занимаются специализированные процессинговые центры. Банк-эквайер при приеме платежей банковскими картами может использовать как собственный процессинг, так и независимый.

Платежная форма — специальная веб страница, предназначенная для ввода данных банковской карты при совершении покупки через интернет. Все крупные Российские банки, оказывающие услуги интернет-эквайринга, имеют собственные защищенные с помощью SSL платежные страницы. Платежная форма обязательно содержит информацию о банке-эмитенте, сумму и описание покупки. При заполнении платежной формы плательщик указывает номер карты, срок действия карты, CVV/CVC2 код и имя держателя карты.

Авторизация операции – процедура получения разрешения на проведение операции от банка эмитента карты. Передача запрос авторизации осуществляется по банковскому протоколу, и в случае успеха в ответ на запрос возвращается код авторизации. Успешная авторизация означает резервирование суммы операции и подтверждение готовности эмитента её списать по запросу Эквайера.

Код авторизации – буквенно-цифровой код, являющийся подтверждением получения разрешения от банка-эмитента карты на проведение операции. Код авторизации известен магазину и держателю карты.

Списание — фактическое снятие средств с карты держателя, которые ранее были зарезервированы при авторизации операции. Также встречается название «Завершение продажи».

Оплата по схеме покупка — самый распространённый одноэтапный способ проведения операции по карте. В этом случае ТСП направляет только запрос для авторизации необходимой суммы средств по карте держателя, а банк эквайер самостоятельно выполняет операцию списания в конце банковского дня или при получении от ТСП запроса подведения итогов. Также встречаются названия Purchase, SMS, «однопроходная схема».

Счет на оплату — способ оплаты, когда ТСП отправляет держателю карты счет на электронную почту со специальной ссылкой. Проходя по ссылке, плательщик попадает на платежную форму и может сразу совершить оплату. Этот способ оплаты хорошо зарекомендовал себя в случаях, когда необходимо предварительно согласовать детали покупки с менеджерами магазина с клиентом. После этого менеджер магазина может выставить счет на электронную почту для оплаты.

Автоплатеж или рекуррентный платеж — это возможность регулярного безакцептного (не требующего подтверждения от держателя) списания средств с банковской карты покупателя. Автоплатеж удобно применять для оплаты периодических услуг — абонентской платы, услуг ЖКХ, доступ к сервисам, оплата связи и др. Для использования автоплатежа, клиент должен один раз в обычном режиме произвести оплату и подтвердить согласие на периодическое списание средств с банковской карты.

Реверс (Reversе) — это процедура отмены операции, по которой была проведена авторизация, но не было проведено списания. Процедура отмены может быть инициирована интернет магазином до закрытия банковского дня, если используется оплата по схеме «Покупка», или до запроса списания при оплате с предавторизацией. Процедура отмены подразумевает моментальный полный возврат денежных средств на счет банковской карты, с которой была совершена операция.

Рефанд (Refund) — это процедура возврата средств на счет банковской карты. Операция возврата может быть инициирована интернет магазином в течение 150 дней после совершения оплаты. Чаще всего операция возврата совершается для проведения полного возврата средств, но также возможен частичный возврат средств, если изменились какие-либо из условий покупки и требуется вернуть часть средств на карту плательщика. По правилам международных платёжных систем, средства при возврате должны быть зачислены на счёт Держателя в течение 30 дней с момента выполнения запроса возврата. В большинстве случаев средства становятся снова доступными держателю через 5-10 банковских дней.

Чардж-Бэк (Chargeback) — это процедура претензионного списания денежных средств со счета организации по совершённому ранее платежу. Возврат может быть инициирован банком-эмитентом в случае, если держатель карты оспаривает проведенную ранее транзакцию. Эта процедура выражает несогласие с качеством/сроками/условиями ранее оказанной услуги или предоставленного товара. Процедура чардж-бэка производится в соответствии с правилами международных платежных систем. ТСП может отклонить претензию банка-эмитента в случае наличия у нее документов, подтверждающих оказание услуг надлежащего качества. Таковыми документами могут быть договор, чек, информация о плательщике и получателе товара. Каждый запрос чарджбэка рассматривается банком-эквайером в индивидуальном порядке с обязательным уведомлением ТСП.

Фрод (Fraud) — это мошенничество в области информационных технологий, связанное с неправомочным использованием данных банковских карт, не принадлежащих плательщику. После введения протокола 3D-Secure, безопасность держателей карт существенно повысилась, а количество мошенничеств резко сократилось. На сегодняшний день подавляющее количество выпущенных в России карт поддерживает технологию 3D-Secure. Все банки-партнеры PayKeeper имеют департаменты фрод-мониторинга для обеспечения максимальной безопасности клиентов.

3-D Secure — протокол безопасности, который используется как дополнительный механизм аутентификации при онлайн оплате банковскими картами. Компания Visa разработала его с целью увеличения безопасности интернет-платежей. Технология защиты, названная Verified by Visa (VbV), требует от держателя карты дополнительного подтверждения владения картой в процессе оплаты. Это может быть sms-сообщение или одноразовый пароль. Аналогичные стандарты, также были приняты MasterCard под названием MasterCard SecureCode (MCC) и JCB International как J/Secure.

CMS — информационная система управления содержимым, используемая для совместного создания, редактирования и управления контентом на сайте. Использование CMS упрощает процесс создания и управления сайтом. На текущий момент большинство сайтов используют различные CMS. В России самыми распространенными являются 1С-Битрикс, UMI.CMS, Joomla. PayKeeper имеет модули для всех популярных CMS.

IFrame — это технология, позволяющая встроить в сайт html-страницу с другого сайта. При работе с PayKeeper использование iframe позволяет значительно упростить процесс технического подключения. При интеграции с помощью iframe будет достаточно вставить в сайт всего одну строчку кода.

PCI SSC (Official PCI Security Standards Council Site) — международный совет по разработке стандартов безопасности при работе с пластиковыми картами. В него входят представители международных платёжных систем.

PA DSS (Payment Application Data Security Standard) — стандарт безопасности, разработанный PCI SSC. Сертификат на соответствие стандарту безопасности подтверждает безопасность программного обеспечения при работе с данными банковских карт. Наличие сертификата PA DSS позволяет в упрощенном режиме сертифицировать инфраструктуру организации по стандарту PCI DSS.

PCI DSS (Payment Card Industry Data Security Standard) — стандарт безопасности, разработанный PCI SSC, содержащий комплекс требований по обеспечению безопасности данных о держателях пластиковых карт. Предприятие, сертифицированное по стандарту PCI-DSS, может производить хранение и обработку данных о держателях пластиковых карт.

Ликбез по приему платежей с банковских карт

Платить карточкой проще – людям психологически легче отдавать деньги, не видя их. К тому же в России сейчас довольно много кредитных карт, держатели которых имеют возможность тратить больше, чем у них есть денег. Поэтому могут себе позволить потратить большую сумму, чем изначально рассчитывали.

Платить карточкой проще – людям психологически легче отдавать деньги, не видя их. К тому же в России сейчас довольно много кредитных карт, держатели которых имеют возможность тратить больше, чем у них есть денег. Поэтому могут себе позволить потратить большую сумму, чем изначально рассчитывали.

В России на конец первого полугодия 2016 года было почти 250 млн банковских карт, то есть в среднем у каждого экономически активного россиянина две карточки. Из них свыше 30 млн кредитные и еще 35 млн – расчетные с разрешенным овердрафтом. Иными словами, 65 млн карт позволяют их держателям тратить больше, чем имеется на счете.

Обязательно и выгодно

Есть и другая сторона вопроса. Уже сейчас законодательство обязывает принимать оплату картами все торговые и сервисные предприятия (ТСП) с оборотом более 60 млн рублей в год. 5 млн в месяц – не такая уж значительная сумма. И, похоже, руководство страны взяло твердый курс на максимизацию безналичных расчетов. Одним из свидетельств этого стал запуск национальной платежной системы «Мир». Ожидается, что с начала 2018 года начнет действовать закон, по которому на карты этой системы будут перечисляться зарплаты всех сотрудников бюджетных организаций и государственных служащих.

Все больше людей привыкают платить карточками, при этом многие держат деньги на счетах, к которым прикреплены карты. Так что прием карт сам по себе делает магазин или сервис более привлекательным для клиентов, что поможет увеличить объем продаж. В среднем оборот торгово-сервисного предприятия после начала приема карт увеличивается на 20 процентов.

Банки, эмитирующие карточки, которые получают комиссию при их использовании, заинтересованы в том, чтобы держатели карт не снимали наличные, а платили картами. Поэтому существуют различные программы для поощрения карточных платежей. Это могут быть бонусы, которые затем можно использовать для получения какой-либо премии – например, мили авиакомпаний для оформления бесплатного билета или баллы, которыми можно оплатить какие-то покупки. А могут быть и деньги – кэшбэк, начисление на счет держателя карты небольшой части (от одного до пяти процентов) потраченной суммы. Карты распространены настолько, что по крайней мере в крупных городах уже можно обойтись без наличных денег.

Высокие технологии

В России внедрение пластиковых карт началось позже, чем в других развитых странах, поэтому здесь сразу же распространились самые передовые методы работы с картами. Сказалось также стремление обезопасить себя от мошенничества. Уже в конце 1990-х годов большая часть платежей по картам у нас проводилась с обязательной авторизацией (терминал на кассе автоматически проверяет возможность оплаты данной картой нужной суммы в режиме реального времени). При отсутствии связи у компьютера продавец должен был звонить в авторизационный центр по телефону. Развитие сотовой связи и широкополосного Интернета сделали автоматическую авторизацию быстрой и общедоступной.

Сегодня российские банки и процессинговые компании предлагают самые современные технологии по обслуживанию карточных платежей. Для защиты информации несколько лет назад российские банки перешли на карты с встроенным микропроцессором, затем появились технологии беспроводной передачи информации, когда достаточно просто приложить карту к терминалу. Новинка этого года – возможность привязать карту к приложению смартфона и расплачиваться, не доставая карты вообще. Впрочем, это дополнительное удобство для клиентов, для ТСП же ничего не изменилось.

За внешней простотой скрывается отработанный механизм, где задействовано несколько организаций. Терминал, установленный в ТСП, после ввода суммы, подлежащей оплате, и получения данных карты, передает информацию в процессинговый центр. Центр обращается в платежную систему (ПС) с запросом о возможности оплаты означенной суммы. Когда платежная система подтверждает такую возможность, деньги списываются со счета карты и отправляются на счет ТСП. Если операция не подтверждается, на терминале появляется сообщение об этом и он печатает чек с отказом.

Для ТСП не играет роли, какая карта у клиента – кредитная, дебетовая или дебетовая с разрешенным овердрафтом, главное, чтобы платежная система разрешила оплату. Средства за вычетом комиссии эквайера зачисляются на счет ТСП в оговоренные договором сроки.

Сколько стоит

Комиссия эквайера – самый важный параметр выбора с финансовой точки зрения. Ее размер зависит от многих факторов. Средней можно считать комиссию от полутора до трех процентов.

Второй по важности параметр – срок зачисления средств. Он также оговаривается в договоре. Обычно это следующий рабочий день, но иногда банки отводят себе более продолжительное время. Это в какой-то степени означает потерю прибыли для предприятия, как говорится, «время – деньги».

Еще одна статья расхода возникает при возврате покупки. Она может проходить как отмена операции (Reversal) или возврат денег (Refund). Первый вариант возможен до окончания расчетного периода (рабочего дня), и в большинстве банков комиссия за такой платеж не взимается. При возврате денег ТСП часто не получает возврата комиссии, и сам возврат может занимать какое-то время. Сроки и комиссии должны быть оговорены в договоре, так что их нужно учитывать при выборе эквайера.

При приеме платежей через Интернет комиссия бывает выше. Основное отличие интернет-эквайринга в том, что платежи осуществляются при использовании только реквизитов карты покупателя без представления карты. Поэтому интернет-эквайринг требует более высокого уровня контроля и обходится дороже.

Для повышения безопасности интернет-транзакций используются технологии 3-D Secure. Они подразумевают двухфакторную авторизацию: при оплате необходимо ввести не только данные, указанные на карте, но и пароль, полученный на привязанный к карте номер телефона. Таким образом, исключается возможность использования карты тем, кто ее просто нашел или украл. Но для эквайера это означает выполнение дополнительных действий, что и компенсируется повышенной комиссией. С другой стороны, ТСП при торговле через Интернет получает возможность привлечь покупателей, которые до магазина просто бы не дошли.

Как сэкономить

Комиссия зависит от многих факторов. Прежде всего это оборот: чем он больше, тем ниже комиссия. В комиссию может быть включена плата за аренду терминала. Например, при использовании собственного оборудования ТСП платит в среднем 1,8 процента, а если взял терминал в аренду у банка, то 2 процента.

В среднем в зависимости от производителя оборудования и модели терминалы стоят от 15 до 35 тыс. руб. Надо иметь в виду, что при поломке оборудования ТСП должно будет самостоятельно его ремонтировать или менять. Поэтому экономия на комиссии может не окупиться.

Часто банки-эквайеры делают скидки при приеме эмитированных ими карточек. Сбербанк, например, в одной и той же сети СТО за обслуживание своих карт установил комиссию 1,5 процента, а оплату по чужим обрабатывает за 1,8. Повторим, конкретный размер комиссии зависит от многих факторов, так что все приведенные здесь числа – только для примера. Аналогичные условия предлагают и другие финансовые организации, поэтому при выборе эквайера стоит обратить внимание на банк, который эмитирует больше всего карточек именно в регионе работы ТСП. К примеру, осуществляющий зарплатный проект для градообразующего предприятия.

ТСП не имеет право перекладывать комиссию за эквайринг на клиента. Это противоречит условиям эквайрингового договора, правилам ПС и Закону о защите прав потребителей, так что, если об этом станет известно, ТСП может быть подвергнуто наказанию сразу с нескольких сторон.

Единственная сравнительно честная лазейка для снижения расходов на комиссию – предложение какой-либо скидки или подарка тем клиентам, кто платит наличными. Но и здесь есть риск быть пойманным и получить обвинение в дискриминации желающих платить картами. К тому же ТСП таким образом снижает свой оборот через банк и, сэкономив пару процентов на одной транзакции сегодня, теряет возможность уменьшить комиссию по всем платежам в будущем.

Все проще и легче

В этой области постоянно появляются новые технологии. Главная новость 2016 года – запуск оплаты с помощью смартфона. Системы Apple Pay и Samsung Pay позволяют производить оплату без использования самой карты в физической форме. Для ТСП в общем никаких изменений нет, все сложности платежные системы и производители смартфонов уже решили. У Samsung Pay есть одно важное отличие: корейские смартфоны умеют взаимодействовать с устройством для считывания магнитной полосы карты, поэтому оплата с помощью Samsung возможна даже на терминалах, которые не рассчитаны на бесконтактные карты.

Высокие технологии стремительно развиваются, и, чтобы привлекать самых платежеспособных клиентов, необходимо не отставать от них.

Важные слова

Эквайринг – процесс приема оплаты с использованием банковской карты.

Эквайер – организация, которая организует прием оплаты с использованием банковской карты, взаимодействие с платежной системой и зачисление средств на счет торгово-сервисного предприятия.

Эмитент – банк, который выпускает банковские карты.

Платежная система – организация, занимающаяся поддержкой платежных операций. МПС – международная платежная система. Лидеры глобального рынка Visa и MasterCard. Российская национальная платежная система «Мир» начала операции в декабре 2016 года. Белорусская платежная система «БелКарт» работает с 1995 года.

Авторизация – проверка допустимости списания со счета карты суммы покупки. В наше время происходит, как правило, автоматически в режиме реального времени.

Держатель карты – клиент банка, на имя которого выпущена банковская карта. Карта является собственностью банка, поэтому держатель только пользуется ею.

Торгово-сервисное предприятие (ТСП) – магазин или предприятие, предоставляющее услуги, которые оплачиваются банковскими картами.

Мерчант – организация, которой принадлежит ТСП. От английского merchant, «торговец».

POS-терминал – терминал в точке продаж (Point of Sales), то есть в ТСП. Могут быть встроены в кассовый аппарат отдельными устройствами, в том числе беспроводными, и даже виртуальными приложениями на смартфоне.

Кардридер – устройство для считывания информации с пластиковой карты. Часть POS-терминала. Сейчас в обязательном порядке способен считывать магнитные полосы и микросхему (чип), встроенную в карту. Многие современные кардридеры также работают в бесконтактном режиме по технологии Visa payWave и MasreCard PayPass.

Кредитная карта – банковская карта, к которой подключена кредитная линия (с определенным лимитом или без него), что позволяет держателю карты расплачиваться с использованием средств банка.

Дебетовая карта – карта (также называется расчетной), с помощью которой держатель может распоряжаться только деньгами, находящимися на его счете.

Овердрафт – превышение суммы оплаты по карте остатка на карточном счете дебетовой карты или лимита кредита кредитной.

Разрешенный овердрафт – овердрафт, допускаемый банком по дебетовой карте. Превращает дебетовую карту в разновидность кредитной.

Технический овердрафт – возникает по техническим причинам из-за особенностей расчета по карте. Например, при авторизации оплаты в иностранной валюте курс этой валюты был ниже и платеж вписывался в остаток на счете. Однако при списании суммы курс вырос и на счете карты не хватает денег. Возникающие при этом проблемы касаются только держателя карты и банка и не имеют никакого отношения к ТСП.

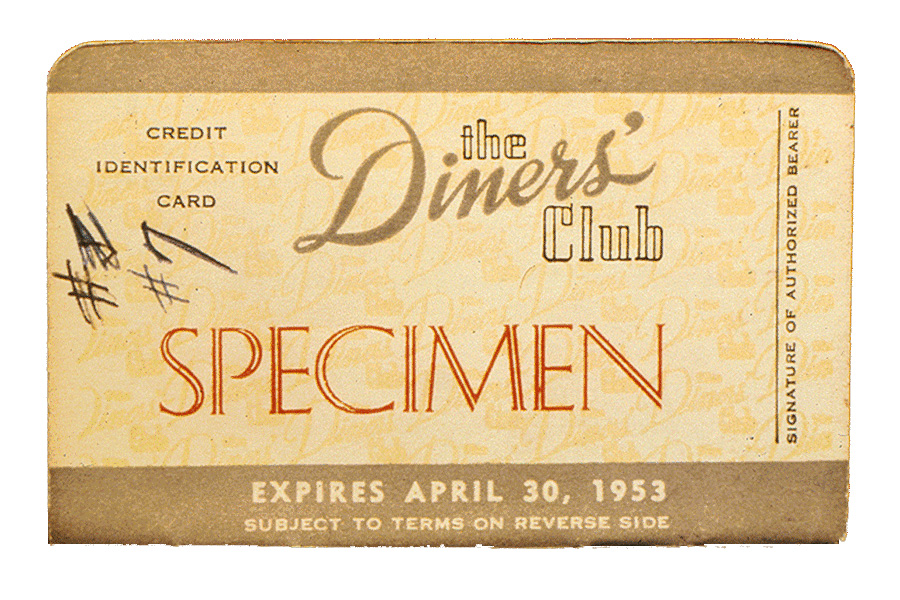

Начинали с семи процентов

В 1949 году два предпринимателя и юрист обедали в ресторане в Нью-Йорке. Один из них вспомнил о знакомом, который за проценты позволял соседям пользоваться своим банковским счетом – записывал на себя их покупки, а потом получал с покупателей деньги. Предприниматели решили использовать эту идею, чтобы кредитовать посетителей ресторанов. Они спросили хозяина ресторана, в котором обедали, какую скидку он готов дать, если они обеспечат его клиентами, и он ответил: «Семь процентов». Так родилась старейшая из ныне существующих платежных систем Diners Club («Клуб обедающих» – в вольном переводе). В офисах в «Эмпайр Стейт билдинг» (один из предпринимателей и юрист работали в этом здании) распространили предложение бесплатно получить карточку, позволяющую обедать в нескольких близлежащих ресторанах с оплатой в конце месяца. А с ресторанами заключили договоры, по которым те давали скидку 7 процентов при оплате. По итогам первого месяца доход компании составил 140 долларов. Через полгода оборот компании в Нью-Йорке достиг 250 тыс. долларов, а в Лос-Анджелесе, где один из учредителей развернул аналогичную сеть, – 150 тыс. долларов. В 1950 году в США было 35 тыс. держателей карт Diners Club и 285 предприятий, которые их принимали. В 1951 году оборот компании составил 6,2 млн долларов.

В 1949 году два предпринимателя и юрист обедали в ресторане в Нью-Йорке. Один из них вспомнил о знакомом, который за проценты позволял соседям пользоваться своим банковским счетом – записывал на себя их покупки, а потом получал с покупателей деньги. Предприниматели решили использовать эту идею, чтобы кредитовать посетителей ресторанов. Они спросили хозяина ресторана, в котором обедали, какую скидку он готов дать, если они обеспечат его клиентами, и он ответил: «Семь процентов». Так родилась старейшая из ныне существующих платежных систем Diners Club («Клуб обедающих» – в вольном переводе). В офисах в «Эмпайр Стейт билдинг» (один из предпринимателей и юрист работали в этом здании) распространили предложение бесплатно получить карточку, позволяющую обедать в нескольких близлежащих ресторанах с оплатой в конце месяца. А с ресторанами заключили договоры, по которым те давали скидку 7 процентов при оплате. По итогам первого месяца доход компании составил 140 долларов. Через полгода оборот компании в Нью-Йорке достиг 250 тыс. долларов, а в Лос-Анджелесе, где один из учредителей развернул аналогичную сеть, – 150 тыс. долларов. В 1950 году в США было 35 тыс. держателей карт Diners Club и 285 предприятий, которые их принимали. В 1951 году оборот компании составил 6,2 млн долларов.

Хотя идея кредита постоянным и обеспеченным клиентам впервые была реализована в США еще в 1910-е годы, Diners Club стала первой платежной системой, не привязанной к отдельному магазину. Она недолго оставалась единственной. В 1958 году была создана платежная карта American Express для путешественников, а Bank of America начал выпускать BankAmericard. В последующие годы к системе BankAmericard присоединились другие банки, причем за рубежом они использовали другие названия. В 1976 году система начала работать под единым брендом Visa. Число ее карт в 2012 году перевалило за 2 млрд.

В 1966 году группа американских банков организовала ассоциацию, в рамках которой выпускала карты Master Charge, в 1979-м переименованные в MasterCard. А в 2002 году она поглотила компанию Europay, с которой уже давно поддерживала стратегический альянс. Это привело к окончательному объединению сетей MasterCard и Eurocard. В России карты MasterCard эмитируют большинство банков, в 2016 году количество карт MC в нашей стране превысило число карт Visa.

В 1961 году появилась японская платежная система JCB – Japan Credit Bureau. В восьмидесятые годы она стала активно работать за пределами Японии. Хотя число ее карточек сейчас сравнительно невелико – около 100 млн, средняя сумма транзакции выше, чем по другим картам.

В 2002 году была создана китайская платежная система China UnionPay (CUP). Довольно быстро она стала мировым лидером – в этом году банки КНР и других стран эмитировали 3,4 млрд карт этой системы, то есть более половины всех банковских карт в мире. Сегодня их принимают в 157 странах мира. В Россию CUP пришла в 2013 году, и сейчас с ней работают практически все крупные эквайеры, а несколько банков даже выпускают карты UnionPay.

Попытки создания национальной платежной системы в России начались еще в 90-е годы прошлого века. Однако конкуренция с международными системами была слишком сильной, и даже созданная Сбербанком «Сберкарт» была закрыта, а сменившая ее «ПРО100» так и не сумела занять значимые позиции. До нашего времени дожила созданная в 1993 году в Новосибирске система «Золотая Корона» – первая российская система микропроцессорных карт. Наиболее перспективной в РФ на данный момент является платежная система «Мир», запущенная год назад. К ней активно подключаются и банки-эмитенты, и точки по приему карт.