Классификация товарно-материальных запасов

Товарно-материальные запасы — актив фирмы, который может быть классифицирован по широкому спектру оснований. Рассмотрим основные из них.

Что представляют собой товарные запасы (основная классификация)

Если попробовать выделить некую базовую классификацию ТМЦ (которая, так или иначе, будет осуществляться на предприятии), то к товарно-материальным запасам могут быть отнесены следующие активы:

Таким образом, любой товарно-материальный запас с точки зрения бухучета должен относиться к одной из отмеченных категорий, и только после этого его можно классифицировать по иным критериям в целях оптимизации учета — не только бухгалтерского, но, также, к примеру, управленческого.

Какие из них можно назвать самыми распространенными?

Классификация ТМЦ в коммерческих предприятиях: уровень спроса

Так, весьма распространенный критерий классификации товарно-материальных запасов — уровень спроса на них. Он предполагает отнесение тех или иных запасов к таким категориям:

Можно отметить, что указанные категории товарно-материальных запасов не всегда можно однозначно охарактеризовать по стоимости (которая бы, к примеру, предопределяла интенсивность спроса на них). Так, товарно-материальными запасами в виде товаров редкого спроса могут быть как доступные по цене изделия — например, книги на японском языке, так и практически недоступные для рядового гражданина — например, самолеты, суперкомпьютеры.

Классификация товарных запасов по месту нахождения

Еще один критерий классификации матценностей — место их нахождения. Так, товарно-материальные запасы могут находиться:

Между указанными местами нахождения товарно-материальных запасов могут присутствовать различные промежуточные стадии осуществления тех или иных хозяйственных операций с запасами.

Классификация по критериям нормирования: в чем измеряется товарный запас?

Распространенное основание для классификации товарно-материальных запасов — критерии их нормирования. Так, нормы по соответствующим запасам могут устанавливаться:

Классификация по единицам учета: в чем отражается товарный запас?

Еще один распространенный метод классификации товарно-материальных запасов — выбор единиц бухгалтерского учета соответствующих запасов. Данные единицы могут быть представлены, в частности:

Классификация товаров по оборачиваемости

Исходя из соответствующего критерия, товарно-материальные запасы могут иметь, условно:

Безусловно, это не исчерпывающий перечень критериев классификации товарно-материальных запасов. Мы рассмотрели наиболее популярные.

Итоги

Товарно-материальные запасы как один из ключевых активов фирмы могут быть классифицированы по различным основаниям. Данная классификация может осуществляться, прежде всего, в целях оптимизации их учета.

Узнать больше о ведении учета товарно-материальных запасов вы можете в статьях:

Общеизвестная аббревиатура ТМЦ – это товарно-материальные ценности, целый блок средств, именуемых оборотными активами, без которых не обходится ни один процесс производства продукции. Как правило, запасы являются основой переработки материалов в продукт, производимый в компании.  Поговорим о ТМЦ: составе, учете, движении и месте в строгой иерархии бухгалтерского баланса.

Поговорим о ТМЦ: составе, учете, движении и месте в строгой иерархии бухгалтерского баланса.

Знакомимся с ТМЦ

Расшифровка этого понятия объединяет общую информацию о производственных запасах и включает несколько видов средств, классифицирующихся следующим образом:

• полуфабрикаты собственного производства на складах;

• покупная и готовая продукция;

• возвратные отходы и полезные остатки;

• тара.

ТМЦ – это оборотные средства, предметы труда, используемые для хозяйственных нужд, потребляемые в процессе производства и увеличивающие стоимость выпускаемого продукта. Запасы являются наиболее ликвидными (после финансовых средств) активами компании. Срок эффективного использования материалов не превышает 1 года.

Учет ТМЦ

Поступление

Получение ТМЦ обычно осуществляется, как:

• приобретение за плату от компаний-поставщиков;

• взаимообразный обмен при бартерных операциях;

• безвозмездная поставка от учредителей или вышестоящих организаций;

• оприходование продукции, произведенной собственными силами;

• поступление полезных остатков при демонтаже устаревшего оборудования, станков или другого имущества.

Любое поступление запасов оформляется документально. На ценности, приобретаемые у поставщиков по накладным и счетам-фактурам, в кладовой составляют приходный ордер ф. № М-4. Он становится основанием для занесения информации о количестве и стоимости запасов в карточку складского учета ф. № М-17.

При поставках без сопроводительной накладной или выявлении различий в стоимости либо количестве фактически поступивших материалов с информацией в документах, оформляют акт о приемке ф. № М-7. Составляется он специальной полномочной комиссией, которая приходует материалы по фактическому наличию и учетным ценам. Суммарный излишек впоследствии отражают, как увеличение долга предприятию-поставщику, а выявленная недостача ТМЦ – это причина для составления ему претензии.

Получение материалов экспедитором или другим представителем компании-получателя на складе поставщика оформляется выдачей доверенности ф. № М-2 или М-2а – документа, разрешающего получить ТМЦ от имени предприятия. На приход в кладовую материалов собственного производства составляют требование-накладную ф. № М-11.

Полезные остатки, поступающие от демонтажа производственного оборудования, зданий или других активов приходуются на склад по акту ф. № М-35, в котором указываюется объект демонтажа, количество, цена и стоимость приходуемых возвратных отходов.

Особенности ценообразования в учете материалов

Оформленные документы на приход ТМЦ передаются бухгалтеру, ведущему соответствующий учет. Учетной политикой предприятия принимается один из двух существующих вариантов стоимостного учета запасов. Их могут учитывать по фактическим или учетным ценам.

Фактические цены ТМЦ – это суммы, уплаченные поставщикам в соответствии с заключенными соглашениями, уменьшенными на стоимость возмещаемых налогов, но включающие в себя оплату затрат, связанных с покупкой. Подобный метод учета используется в основном компаниями с небольшой номенклатурой запасов.

Учетные цены устанавливаются предприятием самостоятельно в целях упрощения учета расходов. Этот способ – преимущественный, если наименований ценностей в предприятии множество. Различия между ценами рассмотрим на приведенных примерах.

Пример № 1 – учет при применении фактической стоимости

ООО «Арго» закупает канцелярскую продукцию для работы офиса на общую сумму 59000 рублей с НДС. Бухгалтер делает записи:

Д 60 К 51 – 59 000 – оплачен счет.

Д 10 К 60 – 50 000 – оприходование ТМЦ.

Д 19 К 60 – 9 000 – НДС по приобретенным запасам.

Д 26 К 10 – 50 000 – списание ТМЦ (продукция выдана работникам).

Учетные цены

Разница между этими суммами списывается со сч. 15 на сч. № 16 «Отклонения в стоимости ТМЦ». Суммарные разницы списывают (или сторнируют при отрицательных значениях) на счета основного производства. При продаже запасов разницы со счета отклонений отражают по дебету сч. 91/2 «Прочие расходы».

Пример № 2

ПАО «Антей» приобрело бумагу для работы – 50 упаковок. В счете поставщика стоимость покупки составляет 6 195 руб. с НДС, т. е. цена 1 упаковки составляет 105 руб., с НДС – 123,9 руб.

Д 60 К 51 – 6 195 руб. (оплата счета).

Д 10 К 15 – 5 000 руб. (оприходование бумаги по учетной цене).

Д 15 К 60 – 6 195 руб. (зафиксирована фактическая цена).

Д 19 К 60 – 945 руб. («входной» НДС).

Д 16 К 15 – 250 руб. (списана сумма превышения фактической цены над учетной).

Д 26 К 10 – 5 250 руб. (списана стоимость бумаги, переданной в производство).

По окончании месяца отклонения, учтенные в дебете сч. 16, списываются на счета затрат:

Д 26 К 16 – 250 руб.

Хранение ТМЦ

Не всегда хранимые ценности отражаются на балансовых счетах в качестве приобретенных. Иногда в кладовых компаний хранятся материалы, не принадлежащие ей. Так бывает, когда площади складов сдают другим предприятиям или принимают ТМЦ, принадлежащие другим компаниям, на ответственное хранение, т. е. отвечают лишь за сохранность ТМЦ.  Такие материалы не участвуют в производственном процессе организации и учитываются за балансом на счете 002 «ТМЦ, принятые на ответхранение».

Такие материалы не участвуют в производственном процессе организации и учитываются за балансом на счете 002 «ТМЦ, принятые на ответхранение».

Передача ТМЦ на ответственное хранение оформляется составлением соответствующих соглашений, фиксирующих все основные условия договора: сроки, стоимость, обстоятельства.

Выбытие ТМЦ

Движение материалов – нормальный производственный процесс: их регулярно отпускают в переработку, передают для собственных нужд, продажи или списания при наступлении чрезвычайных ситуаций. Отпуск запасов из кладовой также оформляется документально. Учетные документы на выбытие различны. Например, передача лимитируемых материалов оформляется лимитно-заборной картой (ф. М-8). Когда нормы расхода не установлены, отпуск производится по требованию-накладной ф. М-11. Реализация сопровождается оформлением накладной ф. М-15 на отпуск ТМЦ на сторону.

Оценка ТМЦ при отпуске

Отпуская запасы в производство, а также при другом выбытии ТМЦ оценивают, применяя один из методов, который в обязательном порядке оговаривается учетной политикой компании. Применяются они по каждой группе материалов, а действует один способ на протяжении одного финансового года.

• себестоимости одной единицы;

• ФИФО, т. е. по цене первых материалов по времени приобретения.

Первый из перечисленных метод применяется для запасов, используемых компаниями в неординарном порядке, например при выпуске изделий из драгоценных металлов, либо при небольшой номенклатуре групп материалов.

Наиболее распространенным способом считают расчет цены по средней себестоимости. Алгоритм таков: общую себестоимость вида или группы материалов делят на количество. В расчете учитываются остатки ТМЦ (количество/сумма) на начало месяца и их поступление, т. е. подобные вычисления обновляются ежемесячно.

В методе ФИФО стоимость материалов при выбытии равна величине цены приобретения по времени в более ранние сроки. Этот способ наиболее эффективен при условии роста цен и теряет актуальность, если возникающая ситуация провоцирует падение цен.

Бухгалтерские записи при выбытии ТМЦ

Д 20 (23, 29) К 10 – передача в производство.

Д 08 К 10 – отпуск на строительство хозспособом.

Д 91 К 10 – списание при продаже или безвозмездной передаче.

Аналитический учет ТМЦ организуется в местах хранения, т. е. в кладовых, и представляет собой обязательное ведение учетных карточек по каждой позиции материалов. Ответственные лица – кладовщики, а контролирующие – работники бухгалтерии. Кладовщик по окончании месяца выводит остатки ТМЦ по карточкам, где указывают движение, начальные и конечные сальдо, бухгалтер сверяет их с документами и удостоверяет правильность расчетов кладовщика росписью в специальной графе карточки.

В бухгалтерском учете на основе документально оформленных операций счетным работником выводится остаток производственных запасов в стоимостном выражении, который и фиксируется во втором разделе баланса, как стоимость ТМЦ. Расшифровка остатков по каждой позиции дается в ведомости по учету материалов.

Документы складского учета: полное руководство

Складские документы — это специализированные шаблоны и формуляры, в которых фиксируется информация о фактическом наличии и движении материальных ценностей на складах организации.

Что относят к складским документам

Организация складского учета на предприятии направлена на достижение конкретных целей. Это обеспечение сохранности материальных ценностей и формирование достоверной и полной информации о наличии и передвижении материальных активов.

Вот что относится к складским документам:

Один из самых распространенных бланков — накладная ТОРГ-12.

Как организовать учет

Шаг 1. Организовать склад. Это особенно важно, если в учреждении большое количество товарно-материальных ценностей для их учета и хранения.

Шаг 2. Назначить ответственного работника или даже несколько лиц, уполномоченных на ведение складского дела.

Шаг 3. Утвердить перечень складских документов, которые будут использоваться в компании. НКО и представители бизнеса вправе разработать собственные бланки и формуляры. Все шаблоны следует закрепить в учетной политике. Бюджетникам следует руководствоваться положениями Приказа Минфина № 52н.

Документооборот на складе

Представим складской документооборот для чайников в виде таблицы с пояснениями к каждому формуляру. Все унифицированные формы можно скачать для работы. Бланки применять не обязательно, организация вправе разработать собственные шаблоны. Вот список основных складских документов:

Этап учета ТМЦ на складах

Образцы складских документов

Рекомендации по заполнению

Заполняются при покупке материальных ценностей у поставщика. Представляют собой товарные накладные, в которых детализирована информация о поступающих ТМЦ.

Так как документы поступают от внешних источников, заполнением бланков занимается поставщик (продавец, передающая сторона).

Приходный ордер заполняется ответственным лицом по ведению складского учета. Допускается отказаться от заполнения М-4, заменив формуляр специальным штампом. Штамп о получении проставляется на накладных. В структуре штампа должны быть предусмотрены все обязательные реквизиты М-4.

Это акт о наличии расхождений. Его требуется составить, если фактический объем, характеристики или качество поставки отличается от заявленных позиций в накладной.

Товарный чек или накладная

Используется при закупке ТМЦ через подотчетных лиц.

С 01.07.2019 изменились правила ведения подотчета. Теперь принять материалы только по накладной или товарному чеку нельзя. Обязательно требуется фискальный чек.

Справки, акты, ведомости и иные бланки

Используются при иных способах поступления ТМЦ. Например, при безвозмездной передаче придется подготовить акт о приемке-передаче. Либо использовать иной документ, предусмотренный в учетной политике.

Например, складская справка об остатках в произвольной форме потребуется при сверке остатков с бухгалтерией.

Используется при условии, что организация осуществляет партионный способ учета ТМЦ. То есть каждая партия товара хранится отдельно. На каждую поставку заводится партионная карта.

Партия — это однородные товары, ценности, материалы, которые поступили в учреждение по одному первичному документу.

Бланк партионной карты разрабатывается фирмой самостоятельно.

Карточка учета материалов

Этот метод учета называется сортовым. Карточка заводится на каждую учетную единицу ТМЦ. Учет в таком случае ведется по видам материалов, сортам, наименованиям. Причем вне зависимости от даты и объема поставки.

Требование-накладная оформляется при необходимости передать ТМЦ от одного материально-ответственного лица другому. Например, при передаче материалов между складами или структурными подразделениями учреждения.

М-11 заполняет ответственный работник отправляющей стороны. Составляется 2 экземпляра. Первый хранится по месту выбытия актива, второй — по месту учета при поступлении.

Приказ о проведении инвентаризации

Локальный распорядительный акт — основание для проведения контрольных мероприятий. В приказе следует обозначить:

С готовым приказом должны быть ознакомлены все заинтересованные лица.

Это фактическое наличие активов и ТМЦ на складе предприятия. То есть уполномоченная комиссия фиксирует данные в опись в соответствии с фактическими показателями и объемами ТМЦ.

Инвентаризация может проводиться только в присутствии материально ответственных лиц (Приказ Минфина РФ от 13.06.1995 № 49).

Одна из обозначенных ведомостей заполняется при наличии расхождений фактических и учетных данных. Если бухгалтерский учет, складской учет не совпали, то расхождение фиксируется в документе.

Какой именно документ будет использоваться в работе, закрепите в учетной политике.

Ведомость учета результатов, выявленных инвентаризацией

При получении материалов на хранение ответственное лицо заполняет акт приема-передачи ТМЦ по форме МХ-1. В нем фиксируется информация об активах, передаваемых на ответственное хранение на склад.

По истечению срока хранения либо по требованию передавшей стороны МОЛ возвращает товары. Оформляется акт о возврате ТМЦ в форме МХ-2.

Используется при списании материалов в производство либо для передачи активов на сторону. Заводится только на одну номенклатуру и на один отчетный месяц. По истечению отчетного периода передается в бухгалтерию.

Накладная об отпуске материалов на сторону

Заполняется при отпуске товаров или материалов на сторону. Используется редко, в большинстве случаев применяется форма М-15.

Оформляется разово. То есть один отпуск ТМЦ — один документ. Подготовьте сразу два экземпляра для каждой стороны.

Используется при реализации товарных ценностей. Если отгрузка товаров покупателям производится через транспортные компании, то следует оформить и товарно-транспортную накладную.

Накладные в складском учете

Несмотря на многообразие учетных и первичных форм учета, складская накладная является основным документом. Формуляр используется для отражения поступления активов на склад и для регистрации выбытия ТМЦ при реализации или на сторону.

Оформлением накладных занимается та сторона, которая осуществляет передачу товара: продавец или поставщик. Например, при покупке товара компания получает уже готовую форму ТОРГ-12. На основании этого документа в складском учете организации фиксируется отгрузка товара.

Уже при реализации актива, например при продаже собственной продукции, компания самостоятельно заполняет ТОРГ-12, так как сама компания выступает в роли продавца. Заполняется вся необходимая информация о сторонах сделки (покупатель, продавец и транспортная компания при необходимости). Затем регистрируется детальная информация о ТМЦ.

Образец товарной накладной ТОРГ-12

Инвентаризационные ведомости

Контроль над сохранностью ценностей и материальных активов — ключевая цель складского учета. Для реализации этой цели предусмотрена специальная процедура — инвентаризация. По сути, инвентаризационные проверки — это выверка фактического наличия ТМЦ с данными бухгалтерского учета.

Оснований для проведения инвентаризации несколько:

При выявлении расхождений составляется инвентаризационная складская ведомость.

Образец заполнения ведомости по форме ИНВ-19

Ценные бумаги в складском учете

Обеспечить сохранность ТМЦ можно не только на собственном складе. Нередко организации передают активы на сохранение сторонним торговым складам. При оформлении операции получающая сторона, то есть торговый склад, должна оформить соответствующую документацию. В вопросе следует руководствоваться статьей 912 ГК РФ, она подскажет, какие складские документы являются ценными бумагами.

Торговый склад, принимая на ответственное хранение ТМЦ, обязуется выдать:

Простое и двойное складское свидетельство признано ценными бумагами, так как эти документы выступают в роли залоговой документации. То есть товар в течение срока хранения является залогом путем залога соответствующего свидетельства. А вот унифицированная квитанция ценной бумагой не является.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

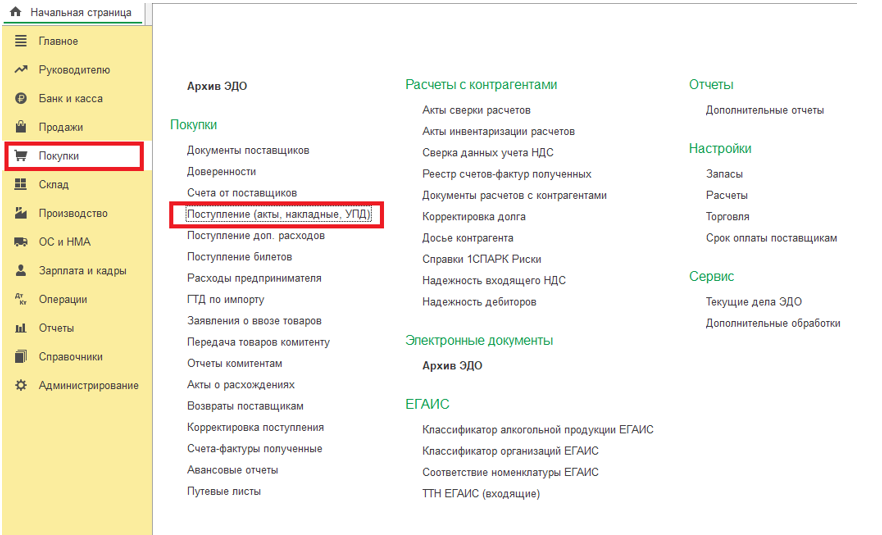

Учет товарно-материальных ценностей (ТМЦ) в версии 1С бухгалтерия 8.3. Инструкция

Операции по учёту ТМЦ в программе 1С можно разделить на 2 этапа:

Поступление товарно-материальных ценностей (ТМЦ)

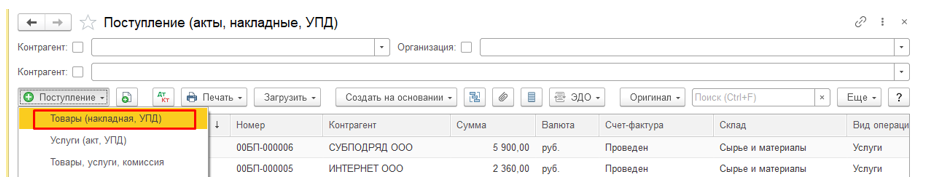

Как создать поступление товаров в программе?

Чтобы создать поступление товаров в программе 1С Бухгалтерия 8.3

После чего откроется список документов поступления. В этом окне необходимо:

Отобразится документ, который нужно заполнить.

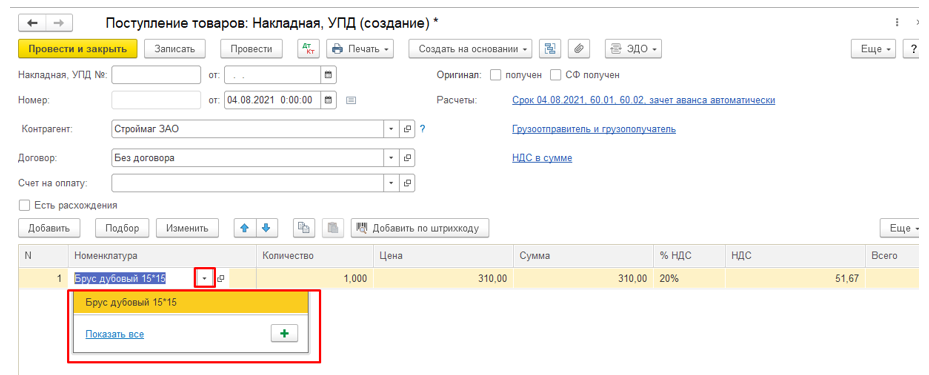

Ввод в документ поступление материалов

В документе нужно заполнить следующие поля:

Ввод данных в форму:

Отобразится список номенклатуры к выбору

В открывшейся номенклатуре необходимо выбрать поступивший на склад материал.

Также нужно ввести следующие данные:

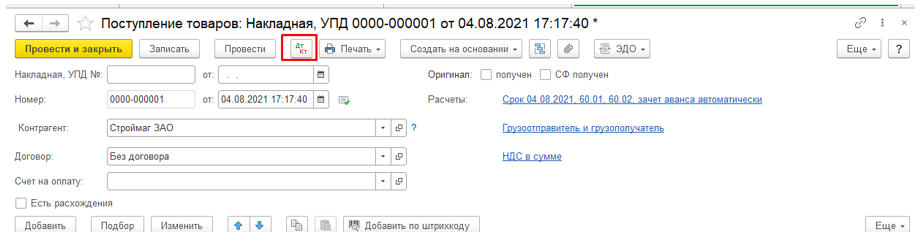

После этого все данные в накладной будут заполнены. Чтобы завершить оприходование товарно-материальных ценностей, требуется кликнуть на надпись «Записать» и «Провести».

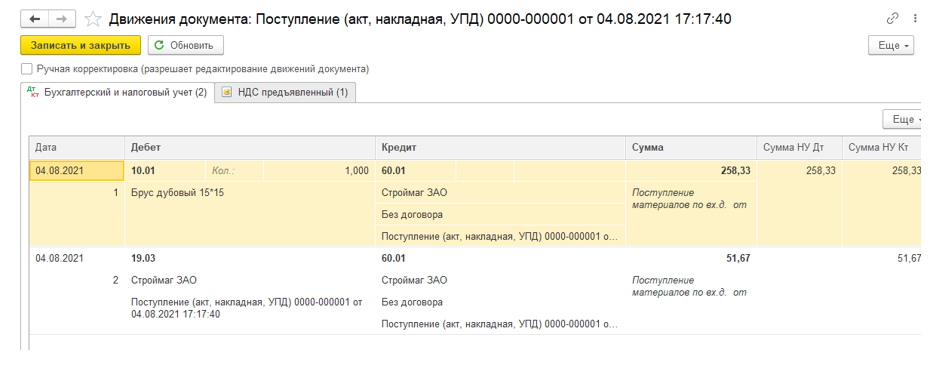

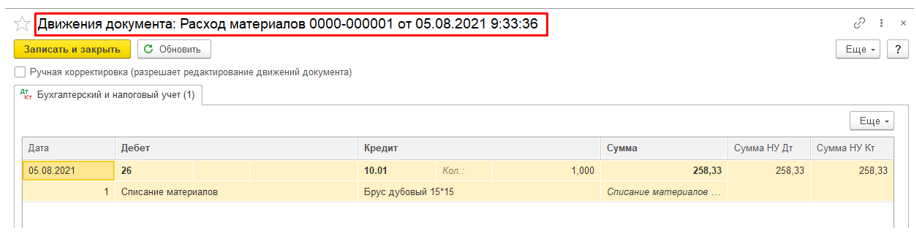

В результате проведения операции в дебет счета 10.01 оприходованы материалы. Для просмотра всех проводок следует нажать на кнопку Д-т К-т, в результате чего откроется окно просмотра движений документа.

Из проводок мы можем увидеть, что:

На этом оформление поступления товарно-материальных ценностей завершено.

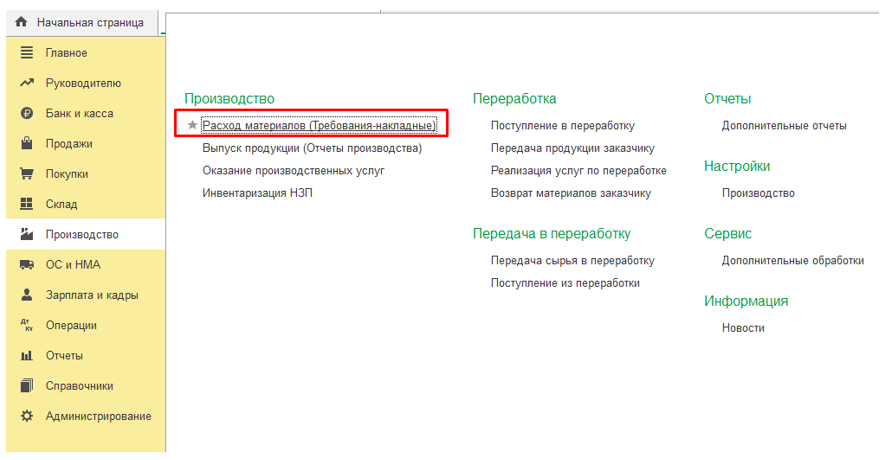

Списание товарно-материальных ценностей

Создание требованием-накладной

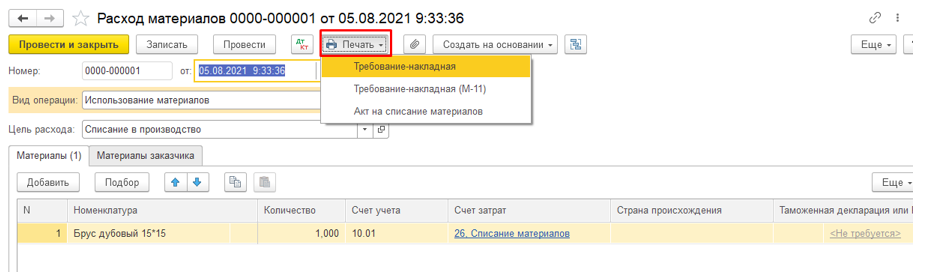

Чтобы списать товарно-материальные ценности на производственные расходы в программе 1С Бухгалтерия 8.3, можно использовать документ «Требование-накладная». Для формирования этого документа необходимо выполнить такие действия:

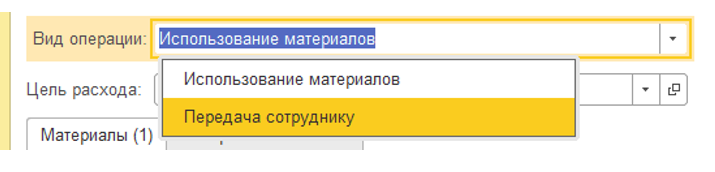

Откроется форма документа «Расход материалов». В отобразившейся форме нужно выбрать вид операции:

А затем ввести следующую информацию:

Ввод данных в материальную часть требования-накладной

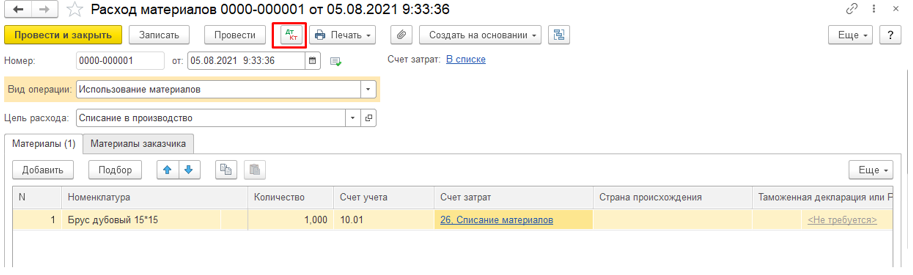

В разделе «Материалы» (1) необходимо добавить товарно-материальные ценности на списание. Чтобы это сделать, нужно выполнить такую последовательность действий:

Чтобы увидеть в учете результат списания товарно-материальных ценностей, необходимо кликнуть на надпись «Записать» и «Провести». После этого при нажатии кнопки «ДтКт» можно увидеть соответствующие записи бухгалтерских проводок.

Печать требования-накладной

Чтобы отправить форму на печать, требуется кликнуть на надпись «Печать» и выбрать необходимый вариант печатной формы.

Далее откроется форма предварительного просмотра, из которой следует нажать кнопку «Печать» и отдать на подпись ответственным лицам.

Как организовать складской учет в компании

Независимо от того, какие товары производит предприятие, для успешной его работы нужно грамотно организовать его складское хозяйство. Товары до отправки на реализацию нужно где-то хранить, при этом необходим постоянный учет их динамики. Если учет организован правильно, это поможет сохранить весь товарный объем и быть в курсе о том, какой именно товар и в каком количестве имеется в наличии на данный момент.

Проанализируем нюансы организации складского хозяйства на предприятии и учета проданных и остающихся товаров.

На каких законодательных актах основан складской учет

Учет материальных запасов на складе регламентируется распоряжениями Министерства финансов РФ от 9 июня 2001 года №44н, а конкретней – Положением по бухучету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным Приказом Минфина Российской Федерации. Исключение составляют кредитные и бюджетные организации, подчиняющиеся иному регламенту.

Согласно этому акту, заниматься складским учетом должен специально назначенный материально ответственный работник. Этот же документ уточняет список материальных ценностей, которые можно отнести к материально-производственным запасам (МПЗ), которые полагается хранить на складах.

ОБРАТИТЕ ВНИМАНИЕ! Еще несколько десятилетий назад учет складского хозяйства производился исключительно вручную. Сейчас этот процесс в основном автоматизирован: для этой цели существует обширное программное обеспечение.

Важные определения

Склад – специальное помещение, оборудованное для хранения материально-производственных запасов и подготовки их к производственному использованию или доставке покупателю.

Материально-производственные запасы (МПЗ) – ценности, которые проходят таковыми по бухгалтерскому учету на основании п.2 ПБУ 5/01. К ним относятся:

К МПЗ не принято относить:

Область применения складов

На складе хранят и готовят к отправке в производственный цикл или дальнейшему потребителю МПЗ. Чаще всего склады применяются для сбережения в течение определенного срока:

Разновидности складов

Складское хозяйство, обеспечивая разнообразные функции, связанные с ранением и передачей товарно-материальных ценностей, может быть по-разному классифицировано.

ВНИМАНИЕ! Каждому складскому помещению в приказе по организации присваивается собственный номер, его помещают на всей учетной документации, относящейся к этому складу.

Кто обеспечивает работу склада

Складское хозяйство должно быть укомплектовано квалифицированным штатом, в который входят:

Нюансы хранения

Чтобы в системе функционирования складского хозяйства всегда был порядок, то есть ценности могли быть найдены и выданы по первому требованию, а также не утрачивались вследствие нарушений условий хранения, следует соблюдать ряд важных условий:

Документация для складского учета

Любая операция, производимая на складе с МПЗ, должна правильно отражаться в соответствующих документах.

Первичная документация оформляет все процедуры, производимые с активами на складе. Ее регламентирует федеральное законодательство РФ. Основные документы для обеспечения сделок с МПЗ на складе приведены в таблице.

| № п/п | Название документа | Какую операцию с МПЗ он отражает | |

|---|---|---|---|

| 1 | Акт по форме МХ-1 | При приеме товарно-материальных ценностей на хранение | |

| 2 | Акт по форме МХ-3 | При возврате ранее сданных на хранение активов | |

| 3 | Складское свидетельство | Оформляются при передаче ценного актива на ответственное хранение | Это ценная бумага на предъявителя, то есть выдать товар нужно будет только по предъявлении свидетельства |

| 4 | Складская квитанция | Выдается непосредственно тому, кто сдал товар на хранение, удостоверяет его принятие | |

| 5 | Доверенность по форме М-2 или М-2а | Документ, позволяющий выдать со склада определенные ценности представителям другого предприятия | |

| 6 | Приходный ордер по форме М-4 | Учет МПЗ, поступивших от поставщиков | |

| 7 | Акт приемки активов по форме М-7 | Все сведения об активе, только что поступившем на склад | |

| 8 | Лимитно-заборная карта по форме М-8 | Текущий контроль над соблюдением норм выдачи со склада определенных лимитированных МПЗ – активов на нужды производства. | |

| 9 | Накладная-требование по форме М-11 | Учет динамики МПЗ внутри предприятия между его подразделениями | |

| 10 | Накладная по форме М-15 | Сопровождает отпуск ценностей другим организациям | |

| 11 | Учетная карточка по форме М-17 | Учет материальных ценностей внутри склада | |

| 12 | Акт приходования по форме М-35 | Сопровождает демонтаж основных средств | |

Кроме первичной документации, работники склада должны регулярно оформлять:

Ответственность за складской учет

Поскольку МПЗ, часто называемые товарно-материальными ценностями, являются серьезной долей активов предприятия, уполномоченные лица несут материальную ответственность за возможные проблемы и допущенные нарушения в работе с ними. Эти моменты четко зафиксированы в трудовом договоре, заключаемом с ответственными работниками склада.

Соответствующие денежные санкции регламентируются:

ВАЖНО! Если был допущен рецидив нарушения в том же отчетном году, сумма штрафов возрастает.