Текущий счет — что это

Банки ведут разные счета. Текущий счет — это учетная запись физического лица. То есть если вы обслуживаетесь в каком-то банке, то на ваше имя открыт именно такой. Предпринимателям и юридическим лицам открываются совершенно другие реквизиты с иным предназначением.

Текущий счет в банке — это финансовый инструмент для хранения собственных средств, для проведения расчетов. Его номер состоит из набора чисел, каждое из которых имеет определенное значение. Двух идентичных номеров в мире просто не бывает. Подробно об этом — на Бробанк.ру.

Номер текущего счета физического лица

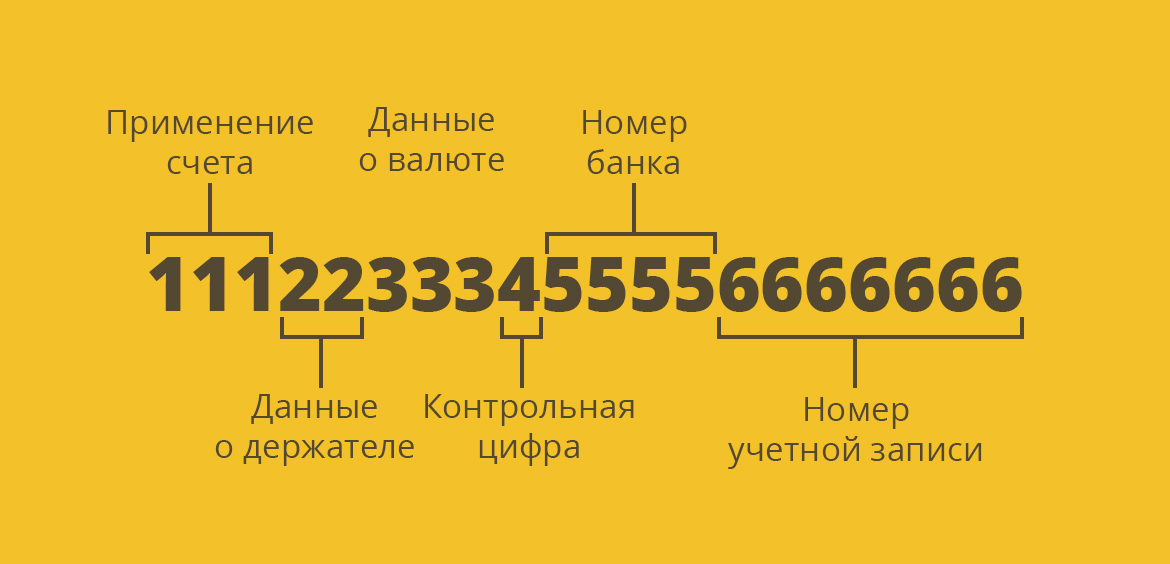

Номер — это определенная структура, применяемая всеми банками. Это числовой набор из 20 цифр, в которой зашифрованы основные данные пользователя и финансовой организации.

Текущие счета физических лиц имеют вид 11122333455556666666

То есть это 6 групп цифр, каждая отвечает за определенный момент:

Так что, видя номер счета, можно понять, кто им пользуется, в каком банке заведены реквизиты. И это всегда строго 20 цифр. Точно таких же реквизитов не встретить нигде в мире.

Такие счета также называют до востребования, чековые. По сути все это одно и то же.

Чем отличается текущий счет от расчетного

Далеко не все понимают разницу между этими реквизитами, но она колоссальная. Разница между расчетным и текущим счетом заключается в том, что первый актуален только для юридических лиц и предпринимателей. То если вы решите открыть свой бизнес и обратитесь в банк за подключением услуг РКО, вам будут заведены именно расчетные реквизиты.

По закону физические лица не могут использовать свои банковские реквизиты для ведения предпринимательской деятельности. Банки отслеживают операции, и если будет выявлен факт незаконного использования счета, он и все находящиеся на нем средства будут заблокированы.

Поэтому для представителей бизнеса предусмотрен отдельный расчетный счет, по которому можно выполнять любые бизнес-операции, принимать платежи от других юрлиц, отправлять кому угодно переводы, подключать эквайринг, зарплатные проекты, овердрафты и тому подобное. И блокировок можно не бояться, так как все законно.

Расчётные и текущие счета можно отличить визуально. Реквизиты граждан начинаются с числа 408, а ИП и юрлиц — с 407.

Какие операции можно проводить по текущему счету

Если рассматривать, что такое текущий счет, то это учетная запись гражданина в банке, с помощью которой можно совершать любые финансовые операции за исключением тех, что связаны с предпринимательской деятельностью.

Предназначение реквизитов могут быть разными, от этого перечень возможных операций никак не зависит. Кто-то открывает текущий банковский счет без цели, просто для личного пользования, кто-то для перевода туда зарплаты, пенсии, стипендии, каких-то пособий и так далее. Порой реквизиты заводят специально для крупных сделок, например, для продажи недвижимости.

После открытия реквизитов клиент может выполнять следующие операции:

Текущий счет в банке может открыть самозанятый гражданин. Если клиент имеет такой статус, он может использовать реквизиты для работы, фактически для предпринимательской деятельности.

Порядок открытия счета физлицом

Процесс заведения реквизитов идентичен во всех банках. Вообще, банковское обслуживание доступно гражданам с 14 лет, но если клиент не достиг совершеннолетия, банк может попросить присутствие его родителя/опекуна, который даст согласие на открытие счета.

Учетная запись создается на месте. Клиент сразу получает полные реквизиты счета и может пользоваться им для выполнения различных финансовых операций. Для удобства обслуживания гражданину обязательно предложат:

С юридическими лицами все гораздо сложнее. Так как текущие счета физлица и организации — это разные вещи, то и подключение к банковскому обслуживанию будет разным. ИП и юрлица предварительно собирают пакет документов на свою деятельность, только после их проверки банк заведет реквизиты. После он передаст сведения о счете в ФНС.

Может ли банк заблокировать счет

Средства на текущих банковских счетах принадлежат физическому лицу, и только он может ими распоряжаться. Но есть исключения. Если клиент проводит подозрительные операции, банк может заблокировать реквизиты и потребовать документальный отчет по операциям. Если законность операций не будет доказана, разблокировка не последует.

Также банк может поставить блокировку по постановлению судебного пристава. Если на владельца счета открыто исполнительное производство, он что-то должен, то пристав в первую очередь будет делать запросы в банки и искать счета. При их нахождении все расположенные средства списываются в счет погашения долга.

Депозитный или текущий счет: различия, условия и назначение счетов

Банковская система России включает в себя кредитные организации, которые имеют лицензии на осуществление своей деятельности. У каждого банковского учреждения есть своя клиентская база, для которой разрабатываются свои программы и продукты, а также открываются счета для хранения и использования денежных средств. Все счета можно разделить на различные виды, в том числе бывает депозитный или текущий счет. О том, как отличить один от другого, расскажем в этой статье.

Счета и их разновидности

Существует три основных вида счетов, к ним относятся:

Последний не предусматривает начисление процентов на остаточную сумму, а в случае если это будет предусмотрено условиями банка, то начисления будут минимальными. Счета данного вида открываются не только в рублях, но и в валюте иностранных государств. С их помощью можно осуществлять обналичивание средств, перечисление денег на другие счета, а также получать и совершать переводы. Вот что значит текущий счет.

Расчетный счет

Одной из разновидностей текущего счета выступает расчетный. Его открытие осуществляется предприятиями, не занимающимися кредитной деятельностью, а также индивидуальными предпринимателями и другими физическими лицами для реализации операций по расчетам в ходе ведения бизнеса.

Карточный счет

Карточный предназначен для осуществления операций с денежными средствами посредством пластиковых банковских карт. Если банк делает предложение на открытие данного вида счета, необходимо уточнить следующие моменты:

Виды карт

Выделяется два вида карт – кредитные и дебетовые. На последние перечисляется заработная плата клиента и иные доходы. Дебетовые карты также используются для осуществления покупок путем безналичной оплаты. Превысить сумму имеющуюся на карте нельзя, только если на ней не предусмотрен овердрафт.

Кредитные карты представляют собой заемные средства, когда лимит по счету может быть при определенных условиях превышен. Это происходит в случае, если заемщик при возврате задолженности зарекомендовал себя как надежный плательщик. Кредитные карты очень популярны среди населения России и других стран. Использовать их довольно удобно, однако и ставки по ним завышены, особенно по сравнению с обычными потребительскими кредитами. Однако существует понятие грейс-периода, пользуясь которым можно возвращать средства беспроцентно в течение определенного срока.

Некоторые банки предлагают клиентам присоединить текущий счет к карточному. Это дает возможность совмещать его использование с кредитной и дебетовой картами. Такие счета позволяют использовать денежные средства на них в любое удобное время. Безусловным преимуществом пластиковых карт является то, что нет необходимости тратить время на поход в банк, многие организации предлагают воспользоваться онлайн-сервисами.

Депозит

Разница между депозитным и текущим счетом

В отличие от депозитного, текущий счет предполагает доступ к средствам по желанию клиента. С помощью текущего счета можно оплачивать услуги или покупки в магазинах. Проценты, как было сказано выше, на подобный счет не начисляются, либо имеют минимальные значения.

Депозитный счет в банке – это сумма денег, которая хранится в учреждении в течение определенного периода с начислением процентов. Мгновенный доступ владельца к денежным средствам на депозитном счету не предусмотрен.

Резюмируя вышесказанное, можно выделить основные отличия текущего счета от депозитного:

Использовать депозит для покупок или переводов не получится, он предназначен для других целей. Такое ограничение позволяет банку распоряжаться положенными на счет денежными средствами по своему усмотрению.

Бывает трудно понять, депозитный или текущий счет у клиента.

Иногда условия открытия депозита предполагают отсутствие возможности снять деньги раньше оговоренного срока. Именно по этой причине банк и предоставляет своим клиентам повышенные процентные ставки по вкладам.

Теперь понятно, что означает депозитный и текущий счет.

Основными составляющими частями депозита являются:

Депозитный счет аннулируется путем написания двух заявлений – на закрытие вклада и счета. После закрытия счета денежные средства переводятся на текущий счет клиента или обналичиваются в банке. Что такое депозитный и текущий счет в Сбербанке?

ПАО «Сбербанк»

Сбербанк зарекомендовал себя как надежная и стабильно работающая организация. По этой причине многие клиенты предпочитают выбирать именно его для открытия депозитных и текущих счетов. На данный момент банк предлагает следующие программы по размещению вкладов:

Остальные вклады от Сбербанка предполагают частичное снятие наличных средств. Среди подобных вкладов можно выделить «Мультивалютный», «Управляй» и «Международный».

Изменения закона о банковских счетах

Как правило, операции по депозитным счетам отражаются в сберегательной книжке. Однако последнее время их выдача сильно сократилась. На смену книжкам пришли карты Maestro. С начала 2016 года Правительство внесло законопроект, согласно которому сберегательные книжки упразднились.

Однако многие клиенты, особенно в пожилом возрасте все еще предпочитают пользоваться книжками и сертификатами, так как в них им разобраться проще, чем в современных картах. Они воспринимают книжку как реальное доказательство наличия своих денежных средств в банке и доверяют только им. Молодые люди, напротив, используют только пластиковые карты, воспринимая сберегательные книжки как пережиток прошлого.

Выводы

Таким образом, разобраться в видах счетов довольно просто. А различия между текущим и депозитным счетом и вовсе представляются вполне очевидными. Каждый человек пользуется банковскими услугами. И если депозит есть не у всех, то текущий счет распространен повсеместно, не говоря уже о прикрепленных к ним пластиковых карточках. Это современная тенденция, которая делает осуществление банковских операций удобнее и расширяет возможности для распоряжения своими финансами.

Если говорить о депозитных счетах, то необходимо тщательно подойти к выбору банка, ведь от его репутации и надежности будет зависеть не только преумножение вложенных денег, но и их сохранность.

Каждому из нас важно знать, какой вид (депозитный или текущий) счета открыт в банке. Мы рассмотрели разницу между ними.

Что такое депозитный счет

Депозитный счет: что это такое

Цель любого вида деятельности — это прибыль. Следовательно, все имущество и денежные активы экономического субъекта должны использоваться с максимальной отдачей. Если компания не использует имущественные ценности в своей деятельности, то такие активы целесообразнее сдать в аренду или реализовать, чтобы перераспределить ресурсы. А если бюджет фирмы имеет денежный профицит, денежные излишки необходимо вложить в финансовые инструменты для извлечения максимальной прибыли. Депозит — один из таких фининструментов, который заключается в размещении средств экономического субъекта или физического лица на специальных банковских вкладах на определенный период времени, по окончании которого банковская организация начислит проценты.

Таким образом, положить деньги на депозит — это внести определенную сумму на спецсчет в банке или в иной финансовой компании под проценты. Срок вклада, а также объем прибыли определяются в условиях договора.

Депозитный и текущий счета: разница есть

Текущий вклад — это спецсчет, открытый в банковской организации, который предназначен для осуществления текущих расчетов, операций по зачислению и выбытию денежных средств.

Например, для граждан такими спецсчетами являются дебетовые карты, а также иные вклады, которые предусматривают прямой доступ к деньгам. Для организации такую роль исполняет расчетный счет: не важно, в валюте или в рублях.

Характерные отличия текущего счета и депозита представим в виде таблицы:

Низкий либо полностью отсутствует

Не ограничен, автоматически пролонгируется

Закреплен условиями договора, строго ограничен

Расходные операции (списания)

Доходные операция (поступления)

Разрешено в пределах баланса счета

Запрещено (исключения закреплены в условиях договора)

Обязательно (исключения — в договоре)

Депозитный или текущий счет: как узнать

Характеристики банковского счета определяются в договоре, который заключается между банком и клиентом независимо от вида вклада. Уточнить вид спецсчета можно и по сберегательной книжке, которую выдают вкладчику.

Если договор и сберкнижка у вкладчика отсутствуют, а номер спецсчета был утерян, то можно уточнить вид вклада в ближайшем офисе банковской организации, с помощью интернет-банкинга либо по телефонам технической поддержки клиентов. Отметим, что в любом случае при обращении придется пройти процесс идентификации:

Что такое карточный счет

Карточными счетами принято считать простые моментальные счета, при которых средством платежа выступает банковская карта. Например, дебетовая или кредитная карта. Помимо условий о балансе карты, при заключении договора на открытие карточного счета необходимо уточнить у сотрудника банка следующие вопросы:

Во многом принцип работы с карточным счетом зависит от баланса карты. Дебетовый счет используется для получения доходов и использования их в текущих целях. Например, зачисление оплаты от поставщиков, получение аванса от работодателя. Дебетовая карта предоставляет возможность расплачиваться где угодно (при наличии платежных терминалов). Например, возможны оплата сотовой связи, покупка в интернете, расчеты по коммунальным платежам, выплаты поставщикам и прочее. При открытии дебетовой карты на счете нет денег. Их вносят сам клиент, его работодатель или бизнес-партнер.

Кредитная карта открывается в виде потребительского кредита с лимитом. Платежные функции кредитки аналогичны дебетовому счету. То есть кредиткой также можно расплатиться в любом месте, где есть платежный безналичный терминал. Но оплата производится не собственными средствами клиента, а деньгами банка в кредит.

Кредитка удобна в использовании, так как ей можно пользоваться не постоянно, а только по мере необходимости. За снятие наличных с кредитной карты предусмотрены высокие комиссии. Уточняйте условия до заключения договора о получении кредитной карты.

Сберегательный вклад: особенности

Сберкнижка, или сберегательный счет — это разновидность депозита. Клиент, будь то организация или частное лицо, обращается в банк для открытия вклада, желая вложить накопления под процент, чтобы заработать.

Например, в компании имеется излишек денежных средств, которые не планируется использовать в ближайшее время. Чтобы деньги приносили доход, необходимо оформить вклад в банке. Оставлять активы на расчетном счете нерационально. Банки крайне редко предлагают доходные проценты по текущим счетам.

Для открытия сберегательного счета нет необходимости являться в банк лично. Можно оформить вклад онлайн. Открывая счет через интернет, клиент получает на руки договор. Чтобы получить сберегательную книжку, необходимо обратиться в ближайший офис банковской компании.

Часто задаваемые вопросы

Зарплатная карта — это депозитный или текущий счет?

Конечно, текущий. Такие карты предназначены для моментального распоряжения средствами клиента. Например, карточка Сбербанка для зачисления заработной платы.

Счет депозитный и текущий — в чем разница?

Ключевое отличие между понятиями — это условия доступа. Иными словами, моментальный счет подразумевает прямой доступ к деньгам без каких-либо ограничений. То есть распорядиться финансами на таких счетах можно здесь и сейчас. Для депозитного счета таких условий не предусмотрено. То есть депозитными средствами можно распорядиться только по окончании срока договора. Конечно, договор депозита предусматривает форс-мажорные обстоятельства, при которых клиент может забрать деньги в любой момент. Но в таком случае доходные проценты по ставке банк не начислит. Наоборот, в некоторых случаях придется заплатить неустойку.

Депозитный или текущий — как узнать вид вклада по номеру счета?

Если у вкладчика имеется только номер счета, то узнать его вид можно по первым 3-5 цифрам. Так, например, начальные цифры 408 говорят, что вклад текущий, а вот 423 — депозит. Однако некоторые банковские компании применяют собственное шифрование номеров спецсчета.

В чём разница депозитного и текущего счёта

Планируя положить деньги в банк, пользователи сталкиваются с необходимостью выбрать депозитный или текущий счёт. Они существенно отличаются функционалом и возможностями, о разнице между ними мы расскажем далее. С помощью этой информации вы сможете принять правильное решение при обращении в банк.

Основные отличия

Текущий счёт используется для эффективной работы с денежными средствами. А именно для получения заработной платы, различных социальных выплат (пособий детям, по безработице, пенсий). Распоряжаться деньгами можно когда-угодно без целевого обоснования:

Открыть его, как и депозитный, можно в рублях и в иностранной валюте. Для удобства использования средств к текущему счёту подвязывается банковская карточка, а также подключается мобильный банкинг. Получение дохода по текущему счету, в отличие от депозитного, не предусмотрено. И это основная разница между ними.

Депозитный счёт отличается от текущего тем, что предоставляет возможность хранить свои денежные средства в банке и при этом получать дополнительный доход. Это хороший вариант для тех клиентов, которые хотят использовать деньги через какое-то время. Они могут получать пассивный доход с минимальным риском. Но он не подходит для совершения переводов, оплаты товаров или услуг.

Ключевые элементы депозита:

Депозитный счёт открывается на строго оговоренных условиях. При заключении договора прописывается объем вложения, срок хранения в банке, размер процентной ставки и другие важные нюансы.

Особенности работы с депозитом

Условия по депозитным счетам отличаются у разных банков. При открытии депозита необходимо уделить особое внимание банковской организации, так как от ее надежности и репутации зависит сохранность и преумножение вложенных средств. Обратите внимание, что без финансовых последствий снять деньги частично или полностью не получится. Основная схема работы предполагает отсутствие доступа к деньгам на протяжении оговоренного срока. Это еще одна ключевая разница, ведь с текущими средствами можно работать в любое время. Но так как при оформлении депозита за период хранения начисляются проценты, снятие денег ранее оговоренного срока чревато финансовыми потерями.

Какой счет лучше открыть в банке, текущий или депозитный? В чём их разница?

Что представляют депозитные и текущие счета, в каких случаях они открываются, в чем их различие? На какие счета выгоднее разместить деньги?

Что такое депозитный счет

При открытии вклада вкладчику открывается депозитный счет, на котором будут размещены его денежные средства. Условия пользования депозитным счетом определяются депозитным договором.

Отличительные признаки депозитного счета:

Для получения наиболее высокого процента по депозиту, вкладчик должен соблюсти определенные условия.

Например, для того, чтобы процентная ставка по вкладу «Сохраняй» в Сбербанке составила 4,5% годовых (максимальная в рамках программы), потребуется разместить более 400 тыс. руб., на срок 6–12 месяцев. При этом вклад нельзя пополнять или частично снимать.

Что такое текущий счет

Текущий счет открывается клиенту для осуществления операций в ходе обычной деятельности.

Отличительные признаки текущего счета:

Как правило, дополнительные условия пользования счетом не выставляются.

Например, открыть текущий счет в Сбербанке можно на следующих условиях:

Чем различаются счета

И текущие, и депозитные счета открываются для учета денежных средств клиента. Но они имеют разные предназначения.

| Характеристика | Текущий | Депозитный |

|---|---|---|

| Цель открытия | Аккумулирование денежных средств | Получение дохода |

| Условия пополнения и снятия | Без ограничений | С ограничениями |

| Работа со счетом (перечисление заработной платы, переводы на другие счета, совершение платежей) | Допускается | Нет возможности |

| Срок | Бессрочный | От 30 дней до 3–5 лет |

| Доходность | 0–0,5% годовых | До 8,0% годовых |

| Ограничения по минимальной сумме на счете | Нет | Есть |

| Наличие платы за обслуживание | Может быть | Нет |

| Где применяется | Дебетовые карты, вклады до востребования, текущие счета для переводов | Срочные вклады |

| Кто открывает | Физические лица | Физические и юридические лица |

Текущие счета юридических лиц называются расчетными, по ним действуют отдельные правила пользования.

Что выгоднее

Какой счет лучше открыть, зависит от того, для чего он нужен. Если вам требуется совершать операции со счетом, открывайте текущий счет. Если вы планируете немного заработать, можно положить деньги на депозит.

Предварительно изучите банковские предложения. Сегодня есть депозиты, предлагающие размещать деньги с возможностью пользования ими, но при этом на остаток будут начисляться проценты.

Например, вклад «Расчетный сберегательный» в банке Дом. РФ может быть открыт на следующих условиях:

Максимальная процентная ставка по этому вкладу составит 4,9% при размещении более 1,4 млн. руб. сроком на 1 год.

Чем выше процентная ставка предлагается по вкладу, тем строже условия вложений.