Что такое сводная осв

Немногие бухгалтеры (особенно начинающие) знают и пользуются всеми возможностями бухгалтерских отчётов в 1С.

В этой статье на сквозном примере разберём работу с Оборотно-сальдовой ведомостью в 1С:Бухгалтерии 8.3 (редакция 3.0).

Заходим в раздел «Отчёты» и выбираем пункт «Оборотно-сальдовая ведомость» ( у вас другое меню? ):

В открывшемся отчёте указываем период (у меня это будет весь 2013 год) и организацию (у меня это будет Конфетпром), жмём кнопку «Сформировать«:

В моём случае отчёт выглядит как-то вот так:

Раскрываем субсчета 60 счёта

Давайте заставим оборотку раскрыть 60 счёт (поставщики) по субсчетам. Для этого заходим в настройки отчёта (кнопка «Показать настройки«):

Переходим на закладку «Группировка» и нажимаем кнопку «Добавить»:

Добавляем группировку по 60 счёту, ставим галку «По субсчетам» и очищаем поле «По субконто«:

Настройка будет выглядеть вот так. После этого нажимаем кнопку «Сформировать«:

Отлично! В оборотке раскрылся только 60 счёт. Появились субсчета 60.01, 60.02 и 60.21:

Выводим 60 счёт в разрезе контрагентов

А давайте сделаем так, чтобы прямо в оборотке эти субсчета выводились в разрезе контрагентов! Как вам идея?

Для этого снова заходим в настройки отчёта, переходим на закладку «Группировка» и нажимаем кнопку многоточие в поле «По субконто«:

Видим возможные варианты субконто для 60 счёта и ставим галку «Контрагенты«:

Нажимаем кнопку сформировать:

Раскрываем все счета по субсчетам

А если нам раскрыть все счета по субсчетам? Да очень просто.

Снова заходим в настройки, страница «Группировка» и ставим общую галку «По субсчетам«:

Делаем отбор по налоговым счетам

А давайте теперь сделаем отбор и оставим в оборотке только счета, по которым ведётся налоговый учёт (для налога на прибыль)?

Для этого заходим в настройки отчёта, уже на закладку «Отбор» и нажимаем кнопку «Добавить«:

Выбираем признак «Счет«->»Налоговый учет«:

В поле «Значение» указываем «Да» (то есть отобрать все счета у которых признак «Налоговый учет» равен «Да»):

Снова нажимаем кнопку «Сформировать«:

И вот они наши счета, по которым помимо бухгалтерского ведётся налоговый учёт:

Выводим показатели налогового учета

Для этого зайдём в настройки отчёта, закладка «Показатели» и отметим галку «НУ (данные налогового учета)«:

Нажмём кнопку «Сформировать«, готово:

Разворачиваем сальдо 60 счёта

Снова вернёмся к обычной форме оборотки и обратим наше внимание на 60 счёт:

Поэтому просто остаток по нему в 374 118,04 нам ни о чём не говорит. Ведь в этой цифре учитывается наша задолженность перед поставщиками и выданные авансы одновременно.

То ли мы должны поставщикам эту сумму, то ли просто сумма нашей задолженности превышает выданные авансы на 374 118,04.

Эту дилемму можно легко разрешить, настроив вывод 60 счёта по субсчетам, как мы это делали выше. Но что, если мы хотим развернуть это сальдо (374 118,04) прямо по 60 счёту, не переходя к субсчетам?

Именно для этого и существует закладка «Развёрнутое сальдо» в настройках отчёта. Перейдём к ней и нажмём кнопку «Добавить«:

Добавим 60 счёт и нажмём кнопку «Сформировать«:

Выводим вид счёта

Начинающие бухгалтеры, бывает, путают вид счетов и субсчетов (активный, пассивный, активно-пассивный). А давайте выведем эту информацию в качестве дополнительного поля прямо в оборотке?

Для этого заходим в настройки отчёта, закладка «Дополнительные поля» и нажимаем кнопку «Добавить«:

Выбираем поле «Счет«->»Вид«:

И нажимаем «Сформировать«:

Делаем «красивости»

К примеру, перейдём на закладку «Оформление» и изменим «Вариант оформления» на «Арктика«:

Нажмём кнопку «Сформировать«:

Снова перейдём на закладку «Оформление» и нажмём кнопку «Добавить«:

Изменим шрифт отчёта:

На «Comic Sans MS» и поставим размер 12:

Сохраняем и восстанавливаем настройки отчёта

Наконец, все сделанные нами настройки мы можем сохранить, чтобы всегда вернуться к ним в будущем. Для этого на панели найдём кнопку «Сохранить настройки. «:

Чтобы вернуться к сделанным настройкам найдём кнопку «Выбрать настройки. «:

Чтобы установить настройки, рекомендованные фирмой 1С по умолчанию нажмём кнопку «Стандартные настройки«:

Сдаём оборотку в электронный архив

Кстати, сформированную оборотку можно сохранить в электронный архив, который располагается внутри базы 1С. Это позволит, к примеру, в будущем вернуться к оборотке за 2013 год без её формирования в программе.

Это бывает полезно, если есть подозрения, что кто-то провёл документы из закрытых периодов и поплыла оборотка.

Я вообще всем советую после закрытия периода сохранять его оборотку в электронном архиве.

Для этого просто сформируйте нужную оборотку и нажмите кнопку «Регистр учета«->»Сохранить«:

А чтобы открыть уже сохраненные оборотки: «Регистр учета«->»Открыть архив«.

Отправляем оборотку на почту

Суммируем ячейки

Наконец, не будет лишним напомнить по такую «потрясающую» возможность как суммирование выделенных ячеек в оборотке:

Делаем расшифровку ячеек

А, чтобы прямо из оборотки перейти к другим бухгалтерским отчётам по этим же измерениям, используйте расшифровку (двойной щелчок по интересующей нас цифре):

Подписывайтесь на новые уроки

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). |

Вступайте в мою группу ВКонтакте, Одноклассниках, Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Как читать ОСВ

До начала просмотра этого видео, можно попытаться самостоятельно РЕШИТЬ ДВЕ ЗАДАЧИ (обе задачи будут разобраны в видео):

С любовью,

Елена Позднякова

Что такое ОСВ. Основные термины. Теория.

Полный перечень счетов утвержден на законодательном уровне и содержится в Плане счетов (утв. приказом Минфина РФ от 31.10.00 №94н).

Обратите внимание, что мы работаем с планом счетов РФ для коммерческих организаций (для справки: у бюджетников и банков другие планы счетов).

Номер счета первого уровня состоит из двух знаков: например, 90 «Продажи».

Номер субсчета записывается после номера основного счета: например: 90.01 «Выручка» или 90.01.1 «Выручка по деятельности с основной системой налогообложения».

Если к счету открыты субсчета, то все бухгалтерские операции проводятся только в рамках субсчетов самого низкого уровня (счет первого уровня нельзя выбрать в бухгалтерских проводках), а отчеты можно смотреть как по счету первого уровня, так и по субсчетам.

Пример структуры счета 90 «Продажи»

Синонимы: ОСВ, оборотка.

Вот пример ОСВ:

*Для тех, кто не в курсе, что такое ДЕБЕТ И КРЕДИТ, ниже мы эти понятия разберём (и причину равенства итогов тоже разберем).

Примеры ДЕБЕТА и КРЕДИТА в различных бухгалтерских регистрах:

Кроме того, понятия АКТИВ И ПАССИВ несут в себе еще и смысловую нагрузку:

Например: основные средства (01), материалы (10), деньги (51), дебиторская задолженность покупателей (62.01).

Схема активного счета:

Например: уставный капитал (80), прибыль текущего года (99), полученный кредит (66), кредиторская задолженность перед поставщиками (60.01), долг по налогам (68).

Размер собственного капитала можно определить расчетным путем: если продать всё имущество и погасить все обязательства, то останется сумма денежных средств, равная собственному капиталу.

Источники имущества (также принято говорить, что это пассивы) учитываются на пассивном счете.

Схема пассивного счета:

Главное отличие между активным и пассивным счетом, заключается в том, что они являются как бы зеркальным отражением друг друга:

Эта зеркальность как раз и является причиной того, что если взять все счета в совокупности, то ИТОГИ ОСТАТКОВ по дебету и по кредиту БУДУТ РАВНЫ МЕЖДУ СОБОЙ, и ИТОГИ ОБОРОТОВ по дебету и по кредиту тоже будут равны между собой.

Давайте рассмотрим математический смысл этой модели, почему так происходит. Кстати, мы с вами уже подошли к термину ДВОЙНАЯ ЗАПИСЬ,

и правило двойной записи звучит так:

Для простоты понимания двойной записи предлагаю временно очистить данное правило от специальных бухгалтерских терминов и заменить их на более понятные слова:

ДЕБЕТ И КРЕДИТ заменим на слова СЛЕВА и СПРАВА,

а термин БАЛАНС заменим на термин РАВЕНСТВО ИТОГОВ.

Теперь, без специальных терминов, правило двойной записи звучит так:

Вот посмотрите в качестве примера на ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ за 30 января 2020 года.

Здесь отражена только одна операция:

Учредитель внес на расчетный счет 2,5 миллиона рублей.

Это первая операция, которая произошла в хозяйственной деятельности данной компании, поэтому никаких других остатков на начало и никаких других оборотов в оборотно-сальдовой ведомости нет.

По правилам двойной записи, эта операция должна пройти в двухсторонней таблице по двум счетам: по одному счету слева, по другому счету справа.

Смотрите:

Метод двойной записи был реализован в средней таблице «Обороты за период» Слева прошла сумма 2,5 млн и справа прошла такая же сумма 2,5 млн.

Да и как же не быть здесь равенству итогов, если мы ОДНУ И ТУ ЖЕ СУММУ провели слева и справа, а затем итоги суммировали.

Если мы любую операцию будем записывать и в левую, и в правую сторону таблицы: два раза в одинаковых суммах, то равенство итогов всегда будет сохраняться.

Это логично, исходя из такого выбранного метода записи операций.

В двойной записи есть более глубокий смысл, который заключается в том, что мы рассматриваем каждое событие с двух разных сторон.

С одной стороны, мы рассматриваем, как данное событие влияет на ИМУЩЕСТВО организации.

В этом примере у организации появилось имущество в виде денег в сумме 2,5 млн рублей.

С другой стороны мы рассматриваем это событие, как оно повлияло на источники, за счет которых сформировано имущество организации.

В данном примере у организации появился долг перед учредителем в сумме 2,5 млн рублей.

Получается, что деньги получены на расчетный счет за счет того, что возник долг перед учредителем.

А теперь мы с вами переходим к школьному курсу математики:

Тема «Верные равенства».

Если к обеим частям верного числового равенства прибавить одно и то же число, то получится снова верное числовое равенство.

Наше равенство сейчас выглядит так:

2 500 000 = 2 500 000

Мы уравняли имущество и источники, за счет которых оно образовано.

Рассмотрим операцию: Поступили товары от поставщика на сумму 100 рублей.

В актив идет имущество (счет 41, Товары) и сумма 100 рублей записывается СЛЕВА, в дебет.

Одновременно в пассив идет информация том, за чей счет поступило это имущество.

Имущество поступило за счет поставщика: счет 60, Расчеты с поставщиками, сумма 100 рублей записывается справа, в кредит.

Итоги ПО ДЕБЕТУ и ПО КРЕДИТУ после после проведения этой операции равны 2500100. Равенство итогов сохраняется:

Мы с вами рассмотрели сейчас тип операции, когда одновременно происходит увеличение в имуществе предприятия и, соответственно, увеличение источников, за счет которых имущество сформировано. В данном случае речь идет об увеличении заемных источников, то есть долга перед поставщиком.

А что произойдет, если долг перед поставщиком уменьшится? Например, мы перечислим ему деньги в размере 50 рублей?

В этом случае у нас одновременно:

уменьшится размер имущества на 50 рублей (станет меньше денег), и уменьшится размер источников имущества тоже на 50 рублей (станет меньше долг перед поставщиком).

Это тип операции, когда одновременно уменьшается размер имущества предприятия и одновременно уменьшается размер источников.

В соответствии со схемой активного счета уменьшение имущества должно произойти по кредиту; и в соответствии со схемой пассивного счета уменьшение источников должно произойти по дебету.

Следовательно, мы должны провести эту операцию вот таким способом:

50 рублей по кредиту активного счета «51 Расчетный счет» и 50 рублей по дебету пассивного счета «60 Расчеты с поставщиками».

И на остатке останутся суммы, рассчитанные четко в соответствии со схемами расчета активных и пассивных счетов:

Для активного счета «51 Расчетный счет» 2500000(по дебету)-50(по кредиту) = (остаток по дебету)2499950.

Для пассивного счета «60 Расчеты с поставщиками» 100 (по кредиту)-50(по дебету)=(остаток по кредиту)50.

Равенство итогов сохранилось, все хорошо.

Но не возникает ли у вас вопрос:

Давайте попробуем, так будет более логично и понятно:

На расчетном счете по дебету 2500000 минус 50, и на счете «Расчеты с поставщиками» по кредиту 100 минус 50.

С технической точки зрения так можно, и мы видим, что равенство итогов сохраняется.

Но что если теперь мы сформулируем такое требование, чтобы все операции происходили, по возможности, с положительными значениями.

Как этого добиться? Как избавиться ль отрицательных значений?

Снова обратимся к курсу школьной математики. Согласно правилу, если мы переносим слагаемое из одной части равенства в другую, то нужно изменить знак на противоположный, тогда равенство сохранится.

У нас есть верное равенство:

2500000-50+100 (это дебет) = 2500000+100-50 (это кредит)

Просто я надеюсь, что теперь (опираясь на правило преобразования из школьной математики) стало понятнее, почему эти операции записываются именно так.

Мы просто переносим отрицательные значения в другую сторону равенства, чтобы сделать их положительными. Вот и все.

Рассматривая эти примеры, мы с вами столкнулись с двумя типами бухгалтерских операций, а всего существует 4 типа.

Классификация по типам связана с тем, как влияет любая отдельно взятая хозяйственная операция на изменения в активе и пассиве баланса.

Первый тип: А+П+

Увеличивается актив и, одновременно, увеличивается пассив.

Например, то, что мы с вами уже рассмотрели:

поступили деньги на расчетный счет от учредителя, поступили товары от поставщика.

Второй тип: А-П-

Когда уменьшается одновременно и актив, и пассив.

Например, деньги с расчетного счета перечислили поставщику: уменьшилась сумма денег на счете и уменьшился долг перед поставщиком.

Теперь третий тип: А+А-

В этом случае изменения происходят только в активе, то есть участвуют два активных счета, на которых учитывается имущество.

Пассив совсем не затрагивается.

Например, с расчетного счета сняли 15000 рублей и внесли в кассу.

В этой операции участвуют два активных счета: 51 Расчетный счет и 50 Касса.

На расчетном счете произошло уменьшение, минус 15000, а в кассе произошло увеличение +15000.

Равенство итогов, конечно же, сохраняется, потому что мы сделали две операции, в одной стороне равенства, по дебету, и эти две операции в сумме дают 0.

Но минус по дебету мы не используем, а в соответствии со схемой активного счета, уменьшение активов мы отражаем по кредиту (вы теперь знаете почему: просто это минус, перенесенный в другую сторону равенства);

и увеличение активов мы отражаем по дебету.

Итак, мы с вами рассмотрели 4 типа операций: А+П+, А-П-, А+А- и П+П-.

На этой схеме построена вся бухгалтерия, никаких других типов операций не существует.

За счет того, что активные и пассивные счета увеличиваются и уменьшаются зеркально, всегда сохраняется равенство баланса.

Итоги на каждом субсчете рассчитаны в соответствии со схемами для активного и пассивного счета.

Есть еще более простой вариант расчета: можно рассчитать свернутое сальдо по счету в одно действие:

Остаток на начало по дебету

МИНУС остаток на начало по кредиту

ПЛЮС оборот по дебету

МИНУС оборот по кредиту

Положительный результат записывается по ДЕБЕТУ,

отрицательный результат переносится в КРЕДИТ со сменой знака.

Грубые и типичные ошибки в ОСВ, которые нужно видеть с первого взгляда

ООО «Фрегат» на общей системе налогообложения, не применяет ПБУ 18/02, все операции облагаются НДС по ставке 20%.

Найдите ошибки в ОСВ за 1 квартал 2021 г.

Документ доступен в режиме просмотра.

Лист1: ОСВ с детализацией по субсчетам

Лист2: Ошибки выделены цветом

Оборотно-сальдовая ведомость

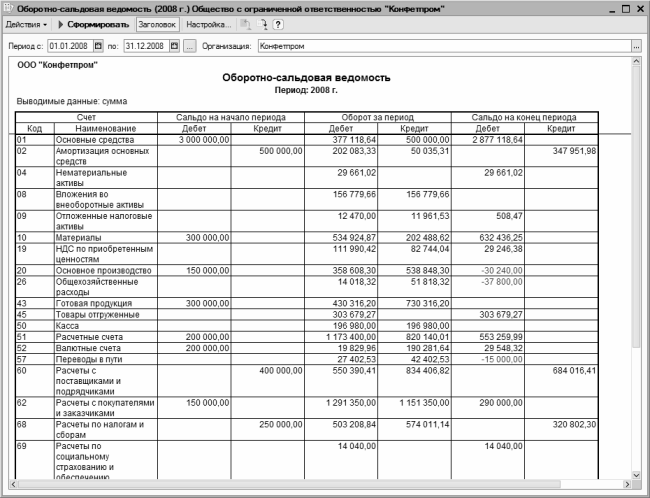

В бухгалтерском учете используется два вида оборотно-сальдовой ведомости (далее – ОСВ): сводная ОСВ (по всем счетам), и ОСВ по конкретному счету.

Сводная ОСВ содержит входящее и исходящее сальдо по счетам, а также обороты по каждому из них. Столбцы с входящим и исходящим сальдо, в сущности, представляют собой бухгалтерский баланс предприятия (с некоторыми оговорками) соответственно на начало и конец отчетного периода.

Рис. 12.3. Оборотно-сальдовая ведомость

При необходимости можно выполнить более тонкую настройку параметров отчета. Для этого нужно нажать в инструментальной панели кнопку Настройка, и в открывшемся окне указать требуемые параметры формирования отчета.

СОВЕТ

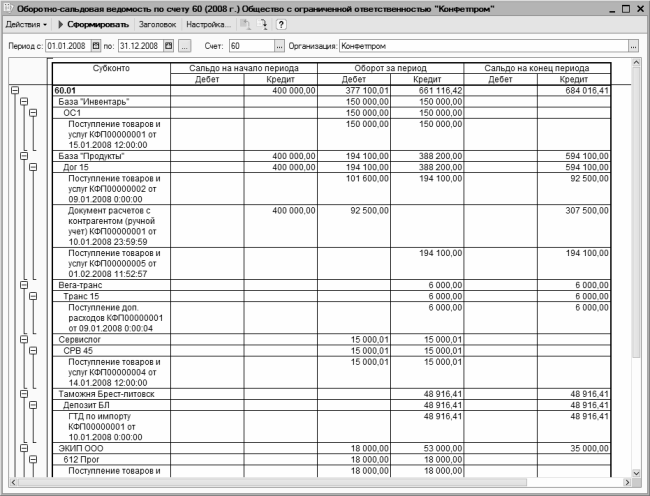

Получив сводную ОСВ, можно быстро сформировать по любому счету один из следующих отчетов: ОСВ по счету, Карточка счета, Анализ счета, Обороты счета по месяцам и Обороты счета по дням. Для этого дважды щелкните мышью на соответствующем счете, после чего в открывшемся окне укажите вид отчета.

Рис. 12.4. Настройка ОСВ по счету

В соответствующих полях данного окна нужно указать начальную и конечную даты отчетного периода, счет, по которому формируется отчет, а также организацию (по умолчанию в поле Организация предлагается название организации, которая в справочнике организаций выбрана в качестве основной).

Пример готовой ведомости представлен на рис. 12.5.

Рис. 12.5. Оборотно-сальдовая ведомость по счету 60

Для перехода в режим более тонкой настройки отчета нажмите в инструментальной панели кнопку Настройка.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

119. Платежная ведомость

119. Платежная ведомость Для учета выплат заработной платы через кассу организации применяется платежная ведомость. По платежной ведомости, как правило, производят и межрасчетные выплаты (выплату материальной помощи, пособий по временной нетрудоспособности,

1.7. Оборотная ведомость

1.7. Оборотная ведомость В конце отчетного периода данные бухгалтерских счетов объединяются. Один из способов такого объединения – оборотная ведомость.Оборотная ведомость это, по сути, баланс организации, но в несколько иной форме.Оборотная ведомость является

1.8. Шахматная оборотная ведомость

1.8. Шахматная оборотная ведомость Возможности оборотной ведомости ограничены. По ней нельзя понять, откуда средства поступили и куда они направлены. Эту информацию можно получить из шахматной оборотной ведомости. Таблица 1.32. Шахматная оборотная ведомость (в тыс.

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам деятельности

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам деятельности

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам

Приложение 3 Ведомость аналитического учета формирования конечного финансового результата деятельности организации

Приложение 3 Ведомость аналитического учета формирования конечного финансового результата деятельности

Приложение 4 Ведомость аналитического учета распределения прибыли (покрытия убытков)

Приложение 4 Ведомость аналитического учета распределения прибыли (покрытия

Оборотная ведомость

Оборотная ведомость Исходная информация, необходимая для составления бухгалтерских отчетов, теперь содержится в Главной книге. Так как Главная книга большая, а информации, необходимой для составления отчетов, в ней недостаточно, бухгалтеру имеет смысл выполнить

Глава 11 Балансовая ведомость

Глава 11 Балансовая ведомость Балансовая ведомость – это итоговая сводная таблица вашего текущего финансового состояния. По существу, она является шестым инструментом финансового планирования. И если Коэффициент Свободы показывает ваше текущее положение относительно

УРОК 97. Оборотно-сальдовая ведомость

УРОК 97. Оборотно-сальдовая ведомость Оборотно-сальдовая ведомость – это отчет, который содержит сведения об оборотах и остатках по счетам управленческого учета за указанный интервал времени. Чтобы сформировать такой отчет, откройте раздел Финансы и в панели действий

ОЦЕНОЧНАЯ ВЕДОМОСТЬ ОТДЕЛА ЧР

ОЦЕНОЧНАЯ ВЕДОМОСТЬ ОТДЕЛА ЧР Оценочная ведомость отдела ЧР разработана Битти с соавторами (2003) на основе тех же принципов, что и сбалансированная оценочная ведомость, описанная в гл. 2; она подчеркивает необходимость предлагать и анализировать разностороннюю