Как stock picking-ом заработать на бирже?

Был когда-то на просторах интернета очень хороший ресурс, посвященный value инвестированию и всему что с этим связано. Автор того ресурса создал на нем полезную серию статей в которых довольно кратко изложил основы анализа бухгалтерии и финансовой отчетности компаний. К сожалению сайта уже нет, поэтому позволю себе постепенно изложить информацию, которая завалялась с тех времен. Для любого трейдера это будет полезно как минимум для понимания своих конкурентов.

Основной принцип очень прост – надо найти недооценённую компанию, купить её и подождать, пока рынок даст ей соответствующую цену 🙂

Тут можно задать вопрос, а бывают ли вообще на рынке недооценённые компании? Гипотеза эффективного рынка (Efficient market hypothesis) утверждает, что цена в любой момент времени отражает всю известную информацию, и что стало быть недооценённых компаний на рынке просто нет. К счастью, практикой проверено, что из этого правила регулярно возникают исключения, и задача stock picker-а как раз и находить эти исключения. На мой взгляд, действует правило, что чем акция ликвиднее, тем рынок для неё эффективнее. Значительные неэффективности чаще находятся на малоликвидных акциях, в small- и micro- cap-ах и длятся они недолго, от нескольких часов до нескольких месяцев.

Конечно, осуществлять вышеозвученный принцип на практике совсем не просто. Во-первых, как определить, что компания недооценена? Это совсем непростой вопрос, а в некоторых случаях бизнес у компании может быть таким запутанным, что ответить на него нереально. К счастью, чтобы делать деньги вы не должны разбираться с бизнесом всех компаний, достаточно найти несколько, которые очевидно недооценены. Научиться основам оценки акций вы сможете в серии текстов, которые будут разбиты на рубрики «Финансовые отчёты: введение» и «Как рынок оценивает акции». Во-вторых, как находить недооценённые компании? Процесс нахождения недооценённых компаний очень трудоёмок и большую часть времени stock picker тратит именно на него. Подробно этот процесс будет описан в разделе «Поиск недооценённых компаний».

Если вы не профессиональный бухгалтер, то рекомендую начинать с самого первого раздела: Введение

Активный сток-пикинг: Мой подход и портфель

В комментах на мой вчерашний пост («Давайте, создадим сообщество сток-пикеров!») Александр Силаев предложил мне вместо рассуждений о возможностях сток-пикинга обыгрывать рынок просто опубликовать портфель из отобранных мною бумаг, а затем следить, как с ним будут развиваться события в реальном времени. Силаева поддержали ещё несколько человек. Мне показалось это интересным, хотя и довольно долгим делом. Тем не менее, давайте, попробуем.

Портфель сформирован на сумму 100 тысяч долларов. В каждую позицию влита одинаковая (примерно) сумма. Небольшой остаток болтается как просто наличка.

Сформированный портфель без движения существует 5 лет. Потом все бумаги продаются. И считается доходность портфеля в сравнении с бенчмарком.

Сравнивается Total Return как по портфелю, так и по индексу.

Налоги по ценовому росту не будем учитывать ни для портфеля, ни для индекса. Там очень много зависит от условий: в какой стране, какие привилегии у инвестора и так далее. И по покупке ETF на S&P тоже не будем учитывать налог. Налог на дивиденды можно или

Сформулируйте ваши пожелания. Это ни на что не повлияет.

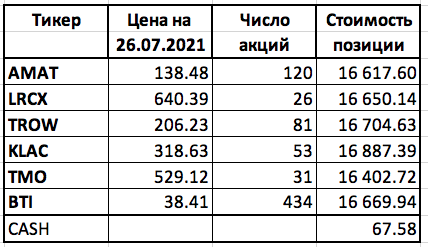

Итак, вот портфель отобранных акций на закрытие дня 26.07.2021:

Значение S&P 500 TR на конец 26.07 составляет 9 208.63.

Поскольку 5 лет ждать бездействуя скучно, я раз в год буду публиковать новый портфель. Тогда мы сможем со временем следить за несколькими портфелями.

UPD: Теперь, по просьбе Павла Комаровского сформулирую принципы, которые лежат в основе формирования этого портфеля (да и всех других моих портфелей).

Не подходит мой метод, например, к банкам (у них, понятное дело, высокие задолженности, но это просто особенность их бизнеса). Не очень-то он работает для разработчиков софта: там, например ROE и ROA не принципиальны, они работают не со станками, а с человеческим капиталом.

В сегодняшних условиях добавился ещё один критерий: компания должна выжить при серьёзной «корректировке» на фондовом рынке и вообще проблемах во всей экономике. Для этого она должна заниматься чем-то, что всегда будет пользоваться спросом. Критерий довольно размытый, но рабочий. Это, конечно, не алгоритмическая работа. Тут неформально надо подойти.

Если компания прошла через фильтры этого пункта, то она попадает в рассмотрение на следующий уровень.

Таким образом рассчитываются данные для следующих показателей:

Как работают опционы?

Итак, вы хотели бы застраховать себя от сильных колебаний рынка и приобрести уверенность в завтрашнем дне по её рыночной стоимости. Для этого давайте разберёмся,

что такое опционы?

Представьте, что вы пекарь и содержите две коровы. Перед каждой зимой для них надо запасать сено. И в вашем селе есть Фёдор, который владеет огромным полем и запасает столько сена, что обычно хватает половине села. Сейчас на дворе май, а сено вам понадобится только в ноябре. Фёдор с радостью принял бы оплату в размере ста рублей вперёд, но денег у вас пока нет: появятся в ноябре, как раз, когда сено подсохнет. Вам ждать до ноября вообще не вариант: всё сено могут скупить раньше более проворные односельчане, или Фёдор решит продавать его дороже спустя полгода. Вы также ещё точно не знаете, продадите ли вы своих коров к тому времени или оставите. В итоге вы просите Фёдора придержать для вас в будущем сена для двух коров и берёте с него обещание, что сможете выкупить для них сено за сто рублей не позднее декабря. За это вы даёте Федору бутылку, прямо сейчас.

В результате этой сделки вы стали обладателем опциона на сено для двух коров по цене в сто рублей и сроком истечения в декабре. У вас теперь есть уверенность в том, что коровы не умрут с голода в любом случае. Но их всё ещё можно при желании пустить на мясо. А если к ноябрю кто-то будет продавать сено дешевле, вы сможете купить сено у него.

Фёдор сам сейчас без сена, но он в своих силах уверен. Если вы в будущем не выкупите сено, то он найдёт, куда ещё его пристроить. Бутылка, полученная прямо сейчас, его особенно радует. В итоге Фёдор стал продавцом опциона.

Типы опционов

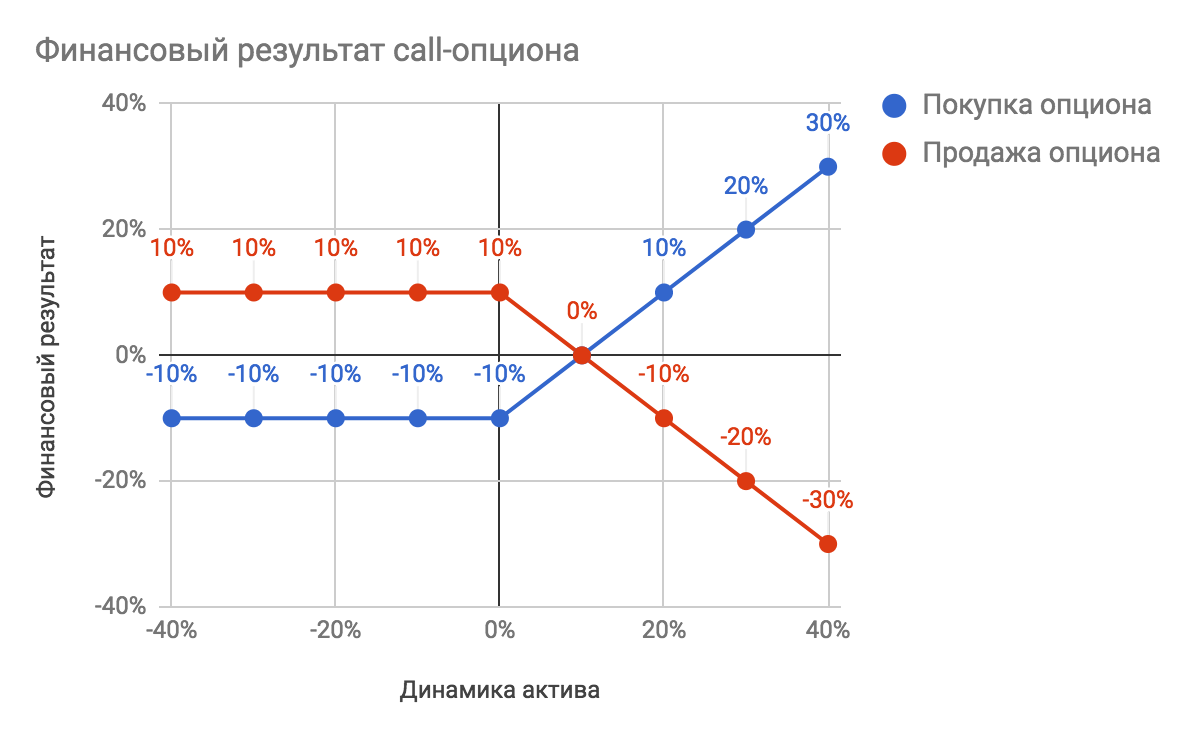

Вы можете не только покупать опцион, но и продавать его. Продажа права при двусторонней сделке автоматически влечет за собой приобретение ответственности. В описанном в самом начале примере Фёдор продал вам call-опцион:

Финансовый результат продавца полностью противоположен финансовому результату покупателя: продажа put-опциона ограничена по риску лишь полной стоимостью актива и потери могут составить до ста процентов, а вот продажа call-опциона несёт в себе неограниченные риски и запросто может загнать в долги.

Риски

Риск изменения цены. Если вы продаёте call-опцион, то при сильном росте рыночной стоимости актива вы всё равно будете вынуждены продать его по оговоренной ранее цене. С точки зрения покупателя опциона отсутствие роста стоимости актива тоже неприятно, и это будет риском отсутствия прибыли.

Практический пример

Вывод

Несколько камешков в огород «экстремистов» ETF

Пара моих постов в Клубе Rational Answer, где я рассматривал возможность инвестирования в отдельные отобранные акции, вызвала много критики со стороны сторонников покупки исключительно ETFs, которая сводилась главным образом к тому, что:

«всем же известно, что рынок переиграть нельзя, автор просто не знает, что это безнадёжная затея; может быть, на сравнительно коротких интервалах в 15 лет и удастся переиграть, но на 60-100 годах доказано, что нельзя; впрочем, не совсем строго доказано, но вероятность переиграть рынок на длинных интервалах ничтожно мала».

Я не буду задавать вопрос, есть ли у этого человека в запасе те самые 60-100 лет инвестирования? Тут требуется более основательный разговор.

Я даже не противник тех, кто в своей инвестиционной практике ограничивает себя исключительно ETF. Это их дело, и их поведение разумно. Я только против тех, кто другим преподаёт эту «мудрость» и повторяет, как заклинание: «Ничего, кроме индексов, только ETF, упаси вас бог от отбора акций – пропадёте!» Вот с этим последними (а их сегодня очень много) я и хочу подискутировать.

Камень первый – манипуляция терминами.

Я не согласен с теми «экстремистами» от индексного инвестирования, которые говорят фразы, типа «Рынок нельзя переиграть», «При попытке переиграть рынок получишь в среднем результат хуже рынка», «Рынки эффективны: все акции равноценны, цены акций содержат в себе всю известную информацию» и тому подобное; то есть, с теми, кто считает: «только пассивное индексное инвестирование и ничего больше!»

Кстати, вот первая терминологическая манипуляция: сторонники исключительно индексного инвестирования «приватизировали» для своего подхода слова «пассивное инвестирование». Между тем, эти слова употреблял ещё Бенджамин Грэм (см. его книгу «Разумный инвестор»). И они с тех пор и до настоящего времени означают инвестора, который купив акции старается держать их долго (в идеале – всегда). Этому термину противопоставлялся активный инвестор (в значении «трейдер», «спекулянт»), который «работает на бирже»: совершает частые покупки и продажи.

В отличие от этого классического понимания, сегодня пассивное инвестирование – это для многих именно инвестирование в индексы (в ETF), а те, кто отбирает отдельные бумаги объявляются активными инвесторами. Пусть бы оно даже так, не в терминах дело. Но возникает путаница: люди начинают думать, что с отдельными акциями имеют дело только спекулянты и трейдеры. При этом такие как я, кто покупает отдельные акции для долгого владения, вообще оказываются вне рассмотрения. А значит не с кем и спорить на тему, имеют ли право на жизнь такие люди.

Но перейдём к главному вопросу: можно ли «переиграть рынок»? Здесь тоже имеет место терминологическая манипуляция. Что такое «рынок»?

MorningStar ведет данные 10 141 акции национальных компаний США. Всё это множество и есть рынок акций США. Что означает «рынок просел»? Строго говоря, если мы хотим понять, что вчера произошло с ценами акций на рынке, нам надо взять все 10 141 изменений цены на каждую акцию отдельно. Это будет точная информация о происшедшем с ценами за вчерашний день.

Если это иметь в виду, то, понятно, что индекс характеризует лишь как-то грубо, в среднем движение рынка или его отдельных частей. Со такими оговорками можно считать, что полученное значение индекса на какой-то момент времени каким-то образом характеризует то, что происходит на рынке акций в целом, в среднем. Но человек, который держит в уме все эти необходимые оговорки, никак не сможет произнести фразу: «Никому не удаётся переиграть рынок». Хотя бы потому, что он понимает, что эта фраза бессмысленна, что правильно надо тогда сказать так: «никто не может переиграть индекс S&P 500 (или какой-то другой индекс)». Просто потому, что рынок – это 10 000 цен, и все они меняются по-разному. Но ведь как только он скажет именно так: «никто не может переиграть индекс S&P 500», то есть, произнесёт фразу корректно, так он сразу поймёт, что эта фраза – ложь. Поскольку переиграть этот индекс очень даже можно. И его постоянно кто-нибудь да переигрывает. См. например, https://www.marketwatch.com/story/8-lessons-from-80-years-of-market-history-2014-11-19. И любой другой индекс тоже постоянно переигрывают в разные моменты на разных временных интервалах.

Вот табличка из статьи, на которую дана ссылка, и которая показывает на сколько выросли за десятилетия прошлого века те или иные группы акций.

Здесь: S&P 500 – Акции крупных компаний США; Large Cap Value – Акции крупных компаний, отобранные по принципам стоимостного инвестирования (по принципам У. Баффета); Small Cap Value – Акции малых компаний США; Small Cap Value – Акции малых компаний, отобранные по принципам стоимостного инвестирования. Последняя колонка – среднегодовой рост на всём интервале в 83 года.

Когда разглядываешь табличку, видно, что если рынок – это S&P 500, то его легко обыгрывать другие классы активов (и если это «широкий индекс акций США, то его тоже обыгрывают другие классы активов, хотя в данной табличке этого нет).

Ещё возникает важный вопрос: о каких временных интервалах ведут речь те, кто говорит, что рынок переиграть нельзя? Что значит «Никто не может переиграть рынок»? На каком интервале? На любом? Но это нонсенс. Всем известно, что если мы рассмотрим изменение во времени двух каких-то активов (скажем, индекса S&P 500 и какой-нибудь конкретной акции), то часто мы увидим сложную картину. Сначала один актив вырывается вперёд, потом его опережает другой и так далее. Поэтому, если какому-то инвестору интересен, скажем, интервал в 20 лет, поскольку он инвестирует именно на 20 лет, то у него победителем будет один актив, а у другого инвестора, который инвестирует, скажем, на 40 лет, победителем вполне может оказаться другой актив. Какой, в таком случае, смысл вкладывается в слова «победить рынок нельзя»? На каком интервале нельзя?

Я бы предложил для корректности вообще оставить в стороне разговоры о некоем «рынке», а говорить конкретно, примерно так: «Вот у меня есть набор из 500 акций из общего количества 10 000 различных акций США и из 18 000 различных акций в мире. Я этот относительно маленький набор покупаю (через какие-то фонды или напрямую – не важно), и я считаю этот набор самым лучшим, который невозможно переиграть на длинном интервале времени. Однако, если последователь пассивного индексного инвестирования скажет такую фразу, то он сам почувствует её ложность. А если он говорит: «рынок победить нельзя», то он, получается, просто жонглирует недоговорённостями с целью ввести в заблуждение.

Ещё одно умолчание или недосказанность сторонников позиции «купи рынок, лучшего ты всё равно не сможешь сделать» — это ложное представление о «скромности» таких притязаний. «Мы не претендуем на сверхдоходы, мы не выбираем акции, сколько рынок даст, столько нам и ладно. Мы не продаем и не покупаем акции, мы купили акции индексного фонда и держим их».

За подобными словами стоит или незнание, или лукавство. Сам инвестор, возможно, не отбирает акции и, возможно, не продаёт и не покупает акций. Но за него это делает индексный фонд, ETF. А индексный фонд, в отличие от активно управляемого фонда, просто перепоручает работу по отбору акций Комитету соответствующего индекса, который постоянно отбирает акции по определённому набору критериев. И путём голосования примерно раз в квартал или в раз полгода исключает некоторые акции из индекса (если они перестали удовлетворять каким-то критериям) и включает вместо них другие акции. Включение новых акций производится в два этапа. На первом отбираются акции-кандидаты на включение в индекс, а на втором из кандидатов путём голосования членами Комитета отбираются конкретные акции, которые включаются в индекс.

Вот, например, совокупность критериев для возможного включения акции в индекс S&P 500:

рыночная капитализация компании должна быть не менее 4,6 миллиардов долларов;

акции должны активно торговаться на бирже, и их годовой оборот должен быть не менее 100% от общего торгуемого числа акций компании;

компания должна быть американской;

на рынке свободно торгуется более 50% всех акций компании;

компания должна быть финансово состоятельна, что означает отсутствие убытков за последние четыре квартала деятельности компании, причём расчёт прибыли/убытков должен производиться в соответствии с принципами бухгалтерского учёта GAAP;

компания должна вносить вклад в один из десяти секторов экономики (в соответствии с классификатором отраслей GICS) так, чтобы каждый сектор в индексе был представлен пропорционально тому, как он представлен на всём фондовом рынке.

Как видим, формирование набора акций, которые «пассивно держит» пассивный инвестор, а также его постоянное изменение (продажа одних акций и покупка других) – это большая работа, которую ведут специалисты, работа не на много меньшая, чем работа управляющих активными фондами. Просто эта работа распределена в случае индексного фонда: идеологию замены одних акций другими ведёт Комитет индекса, а конкретно куплю-продажу акций осуществляют работники индексного фонда. Поэтому результат этой работы – это отнюдь никакой не «Рынок», а постоянно изменяемый набор конкретных акций, отбираемых и изменяемых по чётко сформулированным критериям.

Иногда первую часть работы – изменение состава компаний в индексе – выполняет бездушный алгоритм, но вторую часть – конкретные купли и продажи акций делают работники соответствующего фонда.

Какая разница, выполняют ли эту работу команда специалистов или это делает инвестор самостоятельно? Почему в одном случае получается набор и его изменения, которые «переиграть нельзя», а в другом случае – «даже не пытайся, погибнешь!»

Одна разница точно есть. Инвестор исходит в своём выборе из соображений инвестиционной привлекательности тех или иных акций, а индекс не преследует инвестиционных целей. О чем прямо говорит Исполнительный директор комитета индекса S&P 500: «Выбор акций в состав индекса S&P 500 не является инвестиционной рекомендацией; акции выбраны так, чтобы индекс представлял собой сегмент крупных компаний фондового рынка США».

Хорошо это или плохо, что при отборе акций члены Комитета не руководствуются инвестиционной привлекательностью акций? Для кого как. Чтобы отобразить рынок в целом, возможно, хорошо. Для человека, инвестирующего в этот набор акций – может быть, не очень хорошо.

Сейчас, когда мы сбросили покров таинственной неопределённости со слова «Рынок» и перешли к реально формируемому людьми (или алгоритмом) по определённым правилам относительно небольшому по отношению ко всему рынку набору акций, мы можем уже без робости задавать вопрос: «Что уж тут непобиваемого, да ещё никогда?» Что за сакральность такая в этом наборе? И что за «Рынок» поймали пассивные инвесторы в сети таким формированием набора акций? Почему другой набор, акций, выбранный тоже по определённым правилам, но, скажем, с бОльшим упором на инвестиционную привлекательность компаний, акции которых отбираются, никогда в жизни не победит этот конкретный набор?

Обычно пассивный инвестор «экстремистского толка» не отвечает на такие вопросы. У него есть ширма, за которую он в этот момент прячется. Эта ширма называется «статистика». Он говорит: «Исследования доказывают, что попытки переиграть Рынок (читай индекс, но он обычно не конкретизирует) ОБРЕЧЕНЫ на неудачу». И далее идёт примерно такой набор слов:

Надо сказать, что это всё правда. И это производит впечатление. Но сколько же здесь опять всего намешано! Попробуем разобраться.

Главное: идёт постоянная подмена предмета обсуждения. Мы говорили о том, верно ли, что рынок (читай «индекс») переиграть нельзя? Мы говорили, что если, скажем, мы будем отбирать акции не просто так, как они отбираются в индекс, а с учётом их инвестиционной привлекательности, то это, скорей всего, не ухудшит, а улучшит показатели выбранного нами набора акций по сравнению с другим набором (индекс), который инвестиционной привлекательности не учитывает. А нам отвечают на другой вопрос. Ответ звучит так: «Вот профессионалы активных инвестиционных фондов не могут в большинстве случаев переиграть индекс». Но профессионалы активных фондов ограничены тысячами условий, которые не дают им работать эффективно (об этом, например, здесь https://gregbar.livejournal.com/785011.html ). Поэтому по их результатам нельзя судить о возможности или невозможности переиграть индекс («переиграть рынок» в терминологии поклонника чисто пассивного инвестирования). Нам просто ответили на другой вопрос. Мы хотели понять, может ли белая лошадь обойти чёрную. Нам отвечают: «Вот, давайте, мы стреножим белую и посмотрим кто выиграет. Провели эксперимент. Результат: черная чаще всего выигрывает у стреноженной белой. Всё! Вывод: переиграть черную никто никогда не может.

Я уж не говорю о том, что доходность фонда считается после вычета его комиссий. Это правильно с точки зрения инвестора, купившего акции фонда, поскольку это его чистая доходность, но это неправильно с точки зрения ответа на вопрос, сумел ли управляющий обеспечить доходность выше индекса.

Тогда мы задаём сторонникам чистого пассивного инвестирования другой вопрос: «Но мы же знаем, что Баффет, Фишер, Темплтон, Линч и многие другие известные инвесторы серьёзно опережали индекс на десятке и более лет, как же его нельзя победить?»

Ответ обычно такой: «Когда-то, возможно, и были победы, но сейчас рынок стал гораздо более эффективным, и сейчас уже победить невозможно».

Вопрос: «Но вот даже фонд «ХХХ» переигрывает рынок уже десятый год подряд».

Ответ: «Это результат случайности. Фондов много, и кто-то из них просто в силу теории вероятности, может победить десять раз подряд чисто случайно».

Вопрос: «Ладно, но вот известный факт, Large Cap Value и Small Cap value (то есть те, наборы акций, которые отобраны на основе критериев активного стоимостного инвестирования и учитывающие характеристики инвестиционной привлекательности компаний) постоянно переигрывают соответствующие индексы, которые не содержат критериев Value». Сошлюсь опять на табличку вверху.

Ответ: «Ну, так купите такие индексные фонды, кто вам не даёт? Такие индексы тоже существуют. И вы будете, наконец-то, работать в рамках нашего никем не побиваемого подхода пассивного инвестирования».

Вот такие примерно диалоги происходят. Вам не кажется, что сторонники пассивного подхода всё время отвечают не на тот вопрос, который задаётся, что происходит подмена предмета разговора? Я, честно говоря, именно так и вижу ситуацию.

Правда, тут, возможно, спор, как это часто бывает, носит чисто терминологический характер. Если сторонники дистиллированного пассивного инвестирования хотят сказать, что любой набор акций (или других ценных бумаг), отобранный по ясным критериям следует называть индексом, а работу с таким индексом следует называть пассивным инвестированием, если они хотят просто исключить из своей практики шаманство с чисто интуитивным выбором конкретных акций и/или хотят исключить формирование слишком узких, не достаточно диверсифицированных наборов акций, то я бы, пожалуй, с несколькими дополнительными оговорками даже согласился с таким подходом. Вот только согласятся ли мои оппоненты на таких условиях принять меня в свои ряды? Не знаю.

Есть ещё многое, о чём я не упомянул.

Например, можно задать такие вопросы:

Если рынок непобиваем, то зачем вам столько разных индексов и индексных фондов?

Вы, включая в портфель несколько ETF, хотите всё же переиграть рынок?

Почему бы вам не ограничиться портфелем, содержащим только один ETF – широкого мирового рынка? Ведь это и будет, наконец, тот рынок, который «переиграть нельзя».

Например: «Работа активного инвестора во многом более предпочтительна для получения хорошего результата, поскольку он может добавлять в свой набор и исключать из него акции поодиночке, когда их цена окажется не слишком завышенной при покупке и не слишком заниженной при продаже. Пассивный инвестор лишён такой возможности».

Например: «Широкое распространение идей пассивного инвестирования начинает быть опасным для рыночной экономики. Ведь ETF покупают акции пакетно, целыми наборами, без анализа конкретных фирм и их акций. А это обстоятельство деформирует цены нерыночным способом».

Но об этом – в следующих выпусках «Несколько камешков…»

Если после всего сказанного меня спросят, являюсь ли я противником пассивного индексного инвестирования, то ответ будет: «Нет. Ни в коем случае!»

Второе: критерии отбора акций в индекс довольно разумны и могут использоваться для инвестиционных целей. Посмотрите выше критерии для S&P 500: то, что отобраны компании достаточно крупные, говорит в их пользу. Значит сумели обогнать конкурентов и вырасти. То, что у них нет четырёх кварталов подряд убытков – это хорошо, я бы даже немного ужесточил этот критерий. Да, Комитет S&P 500, к сожалению, не интересуется маржой операционной прибыли и возвратом на собственный капитал. Я бы добавил эти критерии. И некоторые другие. Например, зачем инвестору акции даже хорошей компании по явно завышенной цене? Но в целом принципы отбора акций в индекс достаточно разумны с инвестиционной точки зрения. Да, отраслевые пропорции я бы выкинул. Инвестору не так важно, какие пропорции между разными отраслями сложились в его портфеле. Он совсем не стремиться подогнать эти пропорции к тем, которые существуют в реальной экономике. Но включение разных отраслей в набор акций делают этот набор разнообразным, что хорошо.

Точно так же я уверен, что изменение критериев выбора акций в тот набор, который вы формируете для себя, по сравнению с критериями отбора акций для S&P 500 не обязательно приведёт к ухудшению характеристик этого набора. Если критерии разумны, то это приведёт скорее к улучшению средней доходности вашего набора акций в долговременном плане, а не к её ухудшению. И вы переиграете S&P 500, что многие инвесторы постоянно и делают.

Другое дело, что выбор собственных критериев отбора компаний и их акций требует определённых знаний и навыков. И приходит это с опытом. Поэтому я бы посоветовал начинающим инвесторам стартовать с простого портфеля, в основе которого, действительно, лежит индекс S&P 500. А потом помаленьку добавлять в него акции, отобранные самостоятельно, пользуясь подсказками более опытных инвесторов. Например, командой аналитиков MorningStar.