Отчет о движении денежных средств: зачем его вести?

Часто собственники вообще не ведут никакого учета движения денег и смотрят только на поступления и списания средств. Но такая картина может быть обманчива. Цифры на счетах показывают, что все хорошо, крупных трат тоже вроде нет, но в конце месяца внезапно оказывается, что нечем платить зарплату или рассчитываться с поставщиками. В этот момент уже поздно вести учет, нужно спасать бизнес.

Чтобы контролировать деньги компании и быть в курсе всех поступлений и трат, используют отчет о движении денежных средств (ДДС).

Это не единственный важный отчет для бизнеса, но один из ключевых. Именно с него начинают собственники, если хотят разложить финансы компании по полочкам.

Мы подготовили шаблон отчета ДДС, который можно скачать, настроить под свой бизнес и пользоваться совершенно бесплатно.

На примере шаблона разберемся, как ДДС помогает бизнесу.

Отчет о движении денежных средств помогает:

увидеть остатки на счетах:

Так собственник сможет понять, сколько можно потратить, хватит ли сейчас средств на приобретение оборудования или найм новых сотрудников. Причем в отчете можно вести сразу все счета. И смотреть остатки по каждому на конец периода. Хотите узнать, что происходит с деньгами в кассе магазина? Пересчитайте деньги в кассе и сопоставьте сумму с той, которая отобразится в отчете. Если суммы расходятся, то либо в отчете ошибка, либо кто-то что-то не договаривает.

понять, откуда приходят деньги и куда уходят:

Когда предприниматель знает все о деньгах, которые обращаются в его бизнесе, он контролирует ситуацию. ДДС показывает, откуда в компанию идут поступления и по каким статьям расходов они распределяются.

Так, например, можно отследить динамику роста фонда оплаты труда, рекламных расходов. И вовремя принять меры, пока эти статьи не стали слишком большими.

Для удобства общий денежный поток делят на три: операционный (регулярные платежи, которые нужны для основного бизнес-процесса, например, поступления от клиентов), инвестиционный (нерегулярные платежи, которые связаны с долгосрочными вложениями в свой или другой бизнес, например, покупка дорогого оборудования) и финансовый (как регулярные, так и нерегулярные платежи, которые связаны с заемными деньгами и учредителями, например, выплата дивидендов).

анализировать движение денег по проектам/направлениям:

Часто предприниматель ведет несколько связанных направлений: производитель мыла продает его в розницу и оптом, кофейня торгует зерном через интернет, хозяин барбершопа продает франшизы. Шаблон ДДС покажет, как работают и зарабатывают разные направления бизнеса.

Не забудьте:

Важно отслеживать движение денежных средств, но это не панацея. Отчет о движении денежных средств не заменит другие управленческие отчеты: он не учитывает обязательства компании, в нем сложно соотносить методы начисления и рентабельность работы. Предприниматели, которые оценивают бизнес только по остаткам на счетах, рискуют столкнуться с дефицитом и убыточностью. Самый удобный способ вести полноценный финансовый и управленческий учет – воспользоваться сервисом ПланФакт, который существенно экономит драгоценное время.

Что такое ДДС

Отчет о движении денежных средств

Отчет о ДДС — одна из четырех ключевых форм бухгалтерской отчетности. Компании сдают его в налоговую вместе с бухгалтерским балансом, отчетом о финансовых результатах и отчетом об изменениях капитала. Форма отчета о движении денежных средств закреплена в Приложении 2 Приказа Минфина РФ от 02.07.2010 № 66Н.

В нем раскрывается информация о движении денег в компании в виде поступлений и платежей. Скажем сразу: нельзя путать поступление с выручкой, а платежи с расходами.

Отличие поступлений и платежей в отчете ДДС от доходов и расходов

Отличий много, поэтому путать поступления и доходы нельзя. Во-первых, эти два понятия чаще всего разнесены во времени, например, из-за отсрочки по платежу. Во-вторых, не каждое поступление — это доход, и не каждый платеж — расход.

Пример. ООО “Моя оборона” продает чай. В июне компания продала чай на 300 тыс. рублей. Но по факту деньги получила только в августе. На производство этого чая было затрачено 100 тыс. рублей на крафт-пакеты. Но директор договорился с производителем пакетов об отсрочке и заплатит только в июле. Кроме того, компания в июле взяла в займ 50 тыс. рублей. В таблице мы разбили доходы, расходы, поступления и платежи по месяцам.

| Июнь, руб. | Июль, руб. | Август, руб. |

|---|---|---|

| Доход | 300 000 | |

| Расход | 100 000 | |

| Поступление / приток | 50 000 | 300 000 |

| Платеж / отток | 100 000 |

Как видите, доход в примере признан раньше, чем реально пришли деньги. То же и с расходами. А вот займ — это вообще не доход, так как деньги нужно вернуть. Но в отчете о ДДС приход займа фигурирует. Если бы ООО “Моя оборона” выдало кому-то займ, то мы бы зачли его сумму в оттоке, но никак не в расходе.

При бартере денежных потоков не будет в принципе, так как деньги не перемещаются. А вот доходы и расходы будут. Доход — стоимость полученного имущества, расход — стоимость переданного.

Структура движения денежных средств

Структура отчета обычно одинаковая. Неважно, предназначен отчет для внутреннего пользования или для сдачи в ФНС, выделяют три группы денежных потоков.

Денежные потоки от текущих операций или операционной деятельности

Это все движения денег, связанные с основной деятельностью компании, обычно это самый крупный раздел отчета. Здесь фиксируют:

Денежные потоки по инвестиционным операциям

В этот раздел включают все платежи и поступления по инвестиционной деятельности компании. Это могут быть:

Денежные потоки по финансовым операциям

Здесь отражают все денежные движения, связанные с кредитами и займами. Например:

По каждой группе потоков считают сальдо — разницу между поступлениями и платежами. В рамках одной группы значение может быть со знаком “+” или со знаком “-”. Затем сальдо по всем группам суммируют и прибавляют к остатку денежных средств на начало периода.

Итоговая сумма не может быть меньше 0! Иначе выходит, что денег вы израсходовали больше, чем их было, а это невозможно. Это главное правило, которое нужно соблюдать при составлении отчета.

Методы составления отчета ДДС

Всего есть два метода для составления ДДС: прямой и косвенный. В отечественной практике используют только прямой метод. Косвенный чаще встречается за рубежом.

Прямой метод

При построении отчета ДДС бухгалтер использует все проводки, корреспондирующие со счетами 50-55. То есть распределяет все платежи и поступления по кассе и счетам по виду денежного потока. Это единственный метод, который законодательно разрешен в России.

Минус прямого метода в том, что он никак не соотносится с прибылью из отчета о финансовых результатах.

Косвенный метод

В России не используется. Таким способом отчет собирают при применении МСФО. Этот метод тесно связан с отчетом о финансовых результатах и бухбалансом. При составлении бухгалтер использует показатель прибыли из отчета о финрезультатах и корректирует его на неденежные статьи, например, амортизацию и курсовые разницы.

Корректировка происходит так: неденежные статьи со знаком “+” вычитаются из прибыли, а со знаком “-” — прибавляются. Например, дебиторская задолженность — это неденежная статья со знаком “+”, которая вычитается из прибыли, так как это неполученные деньги.

Правила при составлении отчета ДДС

Помните, что отчет ДДС — это, по сути, аналог банковской выписки, который раскрывает информацию о движении всех денег компании. Также нужно понимать, что отчет ДДС раскрывает строку 1250 бухгалтерского баланса.

При составлении ДДС руководствуйтесь следующими правилами:

Как использовать отчет о движении денежных средств

Чтобы ответить на этот вопрос, нужно понять, кто пользуется отчетом. И тут есть две группы пользователей.

Внешние пользователи — это ФНС. Не зря отчет ДДС входит в группу бухгалтерской отчетности. Однако сдают ДДС не все: субъекты малого предпринимательства освобождены от его сдачи, если считают, что он не содержит важной информации. Такой отчет делают раз в год вместе с бухбалансом.

Внутренние пользователи — это топ-менеджеры и собственники компании, которые хотят понимать состояние основного актива — денег. Для них отчет ДДС чаще даже интереснее, чем отчет о финансовых результатах. Причина в том, что ДДС построен по фактическим данным, то есть он позволяет реально судить о том, сколько денег пришло и ушло из компании.

А вот отчет о финрезультате основан на бухгалтерских данных, которые во многом зависят от способов бухгалтерского учета.

Пример. Руководитель ООО “Моя оборона” принимает решение об открытии нового направления бизнеса. В отчете о финансовом результате он видит прибыль 300 млн рублей. Цифра немаленькая. Но затем он смотрит в отчет ДДС и видит, что остаток денег в три раза меньше — 100 млн рублей. Причины различны, например, оставшиеся 200 млн рублей — это дебиторка, которая неизвестно когда вернется.Так как у бизнеса фактически есть только 100 млн, руководитель придерживает открытие нового направления.

Для внутреннего пользования отчет готовят с разной периодичностью. Кто-то раз в месяц, а кто-то раз в квартал.

Отчет ДДС и бюджет ДДС: отличия

Отчет ДДС — это факт работы компании. По нему можно проанализировать, как деньги двигались в прошлом. Крупные компании строят также план или бюджет движения денежных средств (БДДС).

БДДС — это важный инструмент планирования деятельности. Он нужен, чтобы избежать кассового разрыва — ситуации, когда у компании не хватает денег для исполнения обязательств в текущий момент.

Пример. ООО “Моя оборона” купило 2 июня сырье для чая. В этот же день компания внесла предоплату 50% — 100 000 рублей. Остальную часть обязалась вернуть 2 июля. При этом 15 июня компания продает чай с отсрочкой платежа до 15 июля на сумму 300 000 рублей.

В результате, у организации есть доход 300 000 рублей, но 2 июля рассчитаться по долгам “Моя оборона” не сможет, так как реальных денег на счете пока нет, придут они только 15 июля. Это и есть кассовый разрыв.

БДДС потом сравнивают с отчетом ДДС. Если есть отклонения, их причину нужно устранить, а если это невозможно — учитывать ее при последующем планировании.

БДДС составляется в свободной форме. Обычно все придерживаются той же формы, которая используется в отчете ДДС, но статьи раскрывают более подробно. Например, поступления от покупателей можно разбить на группы контрагентов, платежи по кредитам — разбить на кредитные договоры и так далее.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Наша программа поможет составить бухгалтерскую отчетность, в том числе отчет о движении денежных средств. Всем новичкам мы дарим бесплатный доступ на 14 дней.

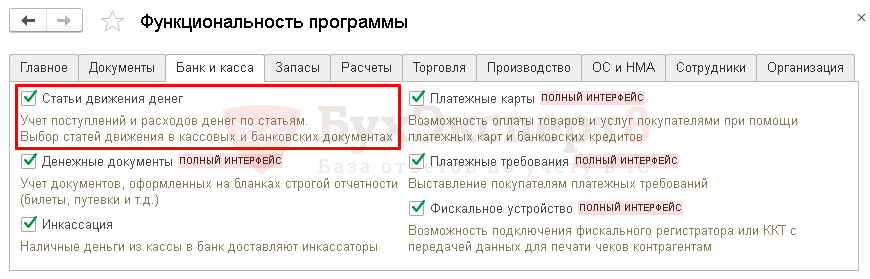

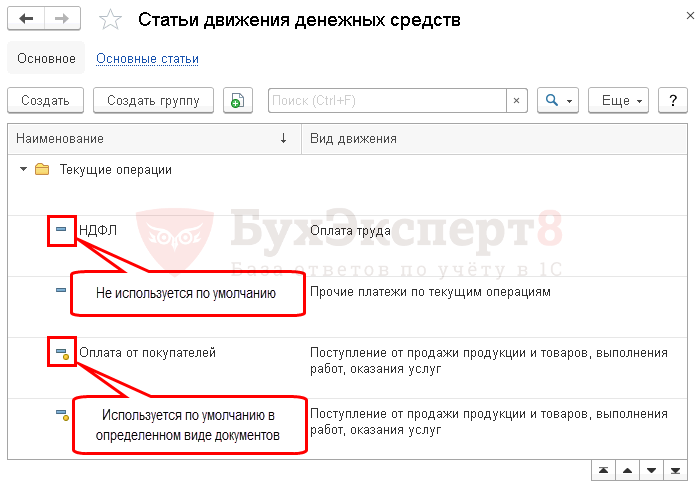

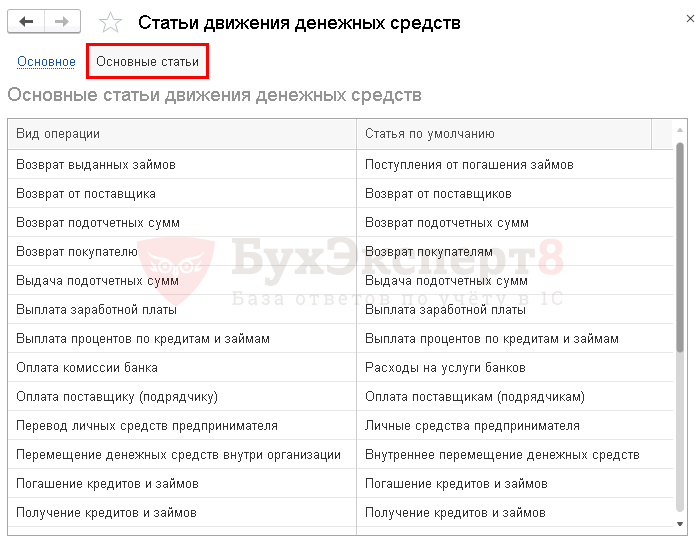

Статьи движения денежных средств в 1С 8.3: как настроить

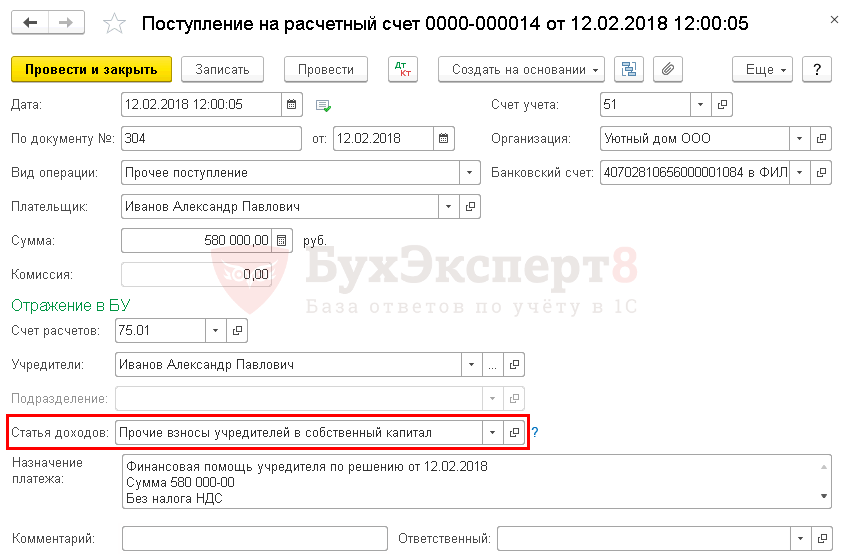

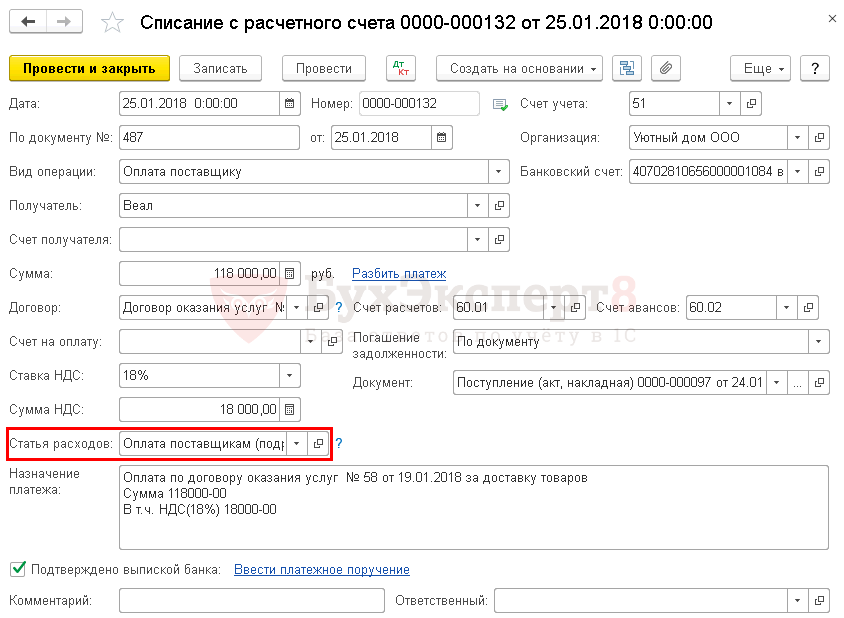

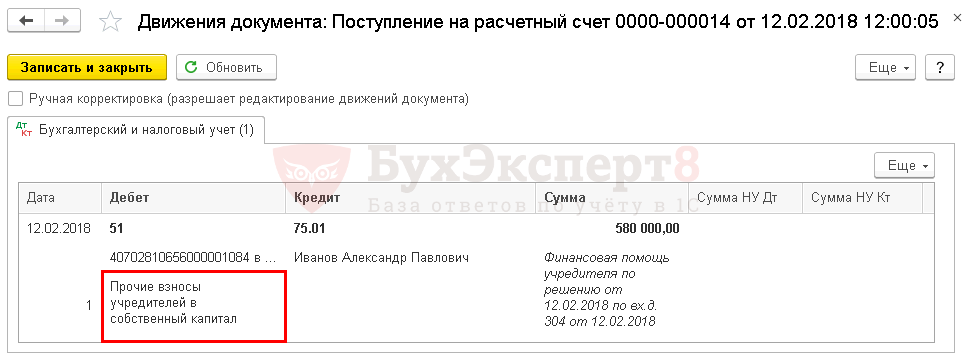

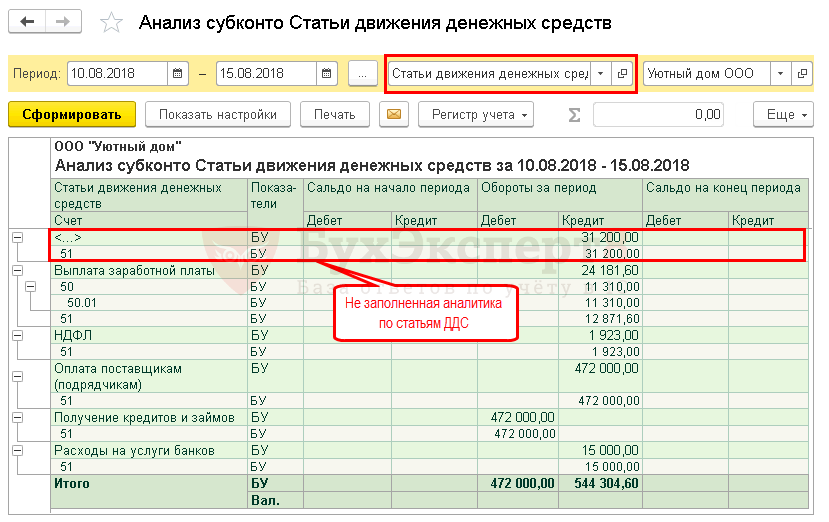

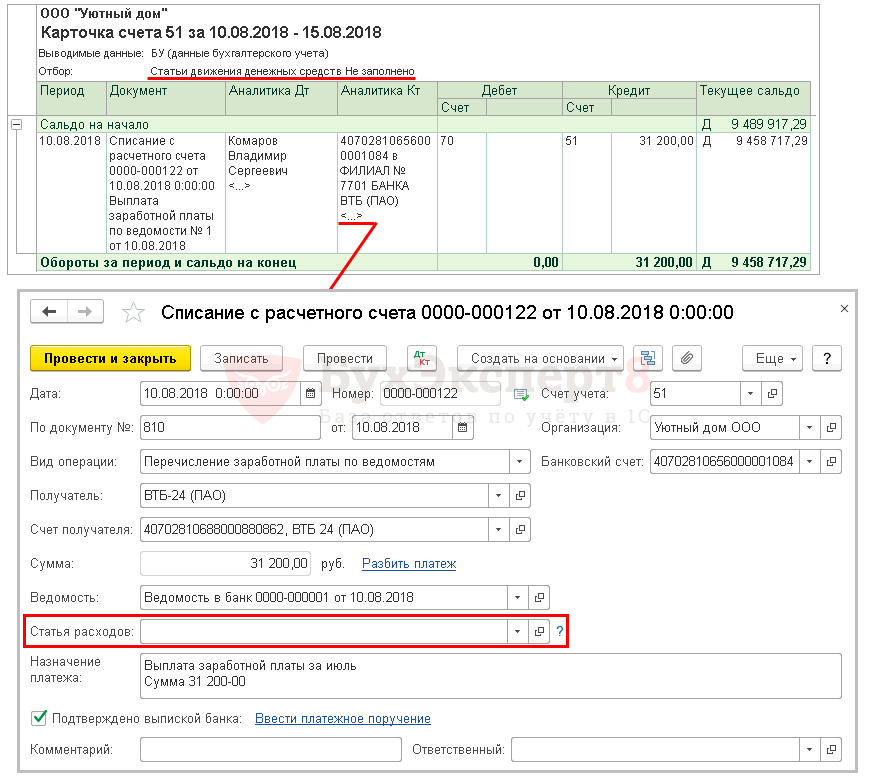

Один из отчетов, которые предоставляются в составе бухгалтерской отчетности, — Отчет о движении денежных средств (ОДДС). В 1С его можно заполнить автоматически. Но для этого обязательно нужно отражать движение денег по статьям движения денежных средств (ДДС).

В этой статье разберемся:

Отчет о движении денежных средств

Данный отчет заполняется оплатой, только распределенной по статьям ДДС.

При оформлении оплаты обязательно заполняйте поля:

Получите понятные самоучители 2021 по 1С бесплатно:

В проводках движения денег отразятся по статьям.

Для перехода в некорректные операции щелкните дважды по сумме.

Виды операций списания денежных средств в 1С 8.3: как добавить

Изучить подробнее какие существуют виды операций в документе Списание с расчетного счета и их описание

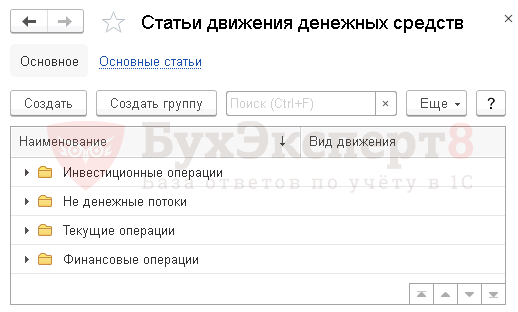

Статьи движения денежных средств в 1С 8.3

Для удобной работы статьи разделены по категориям денежных потоков. Рекомендуем и в дальнейшем придерживаться такой группировки.

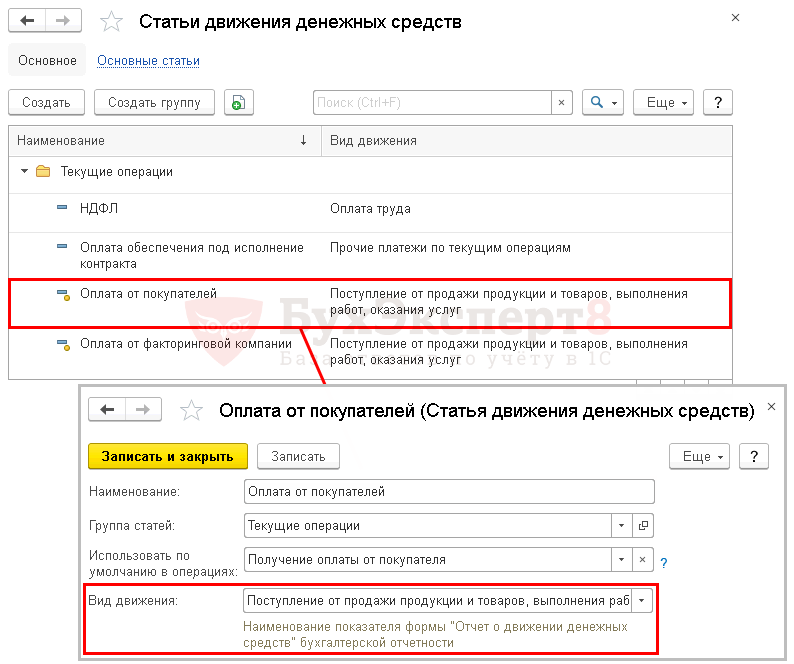

Давайте рассмотрим, как заполняется статья движения денежных средств в 1С 8.3 и какие нюансы нужно предусмотреть.

Рассмотрим заполнение карточки статьи ДДС:

Проверьте себя! Пройдите тест:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(5 оценок, среднее: 4,60 из 5)

Отчёт о движении денежных средств (отчет ДДС)

Один из наиболее популярных финансовых отчетов в организациях – ОДДС (отчет о движении денежных средств). Руководители и собственники с его помощью могут отслеживать и контролировать доходы и расходы фирмы. Этот отчет можно назвать единственным инструментом, способным дать ответ на вопрос о том, как будучи прибыльным по налоговой отчетности предприятие остается без денег на счетах и в кассе.

Отчет может составляться при помощи специальной программы или вручную в Excel. В этой статье мы подробно расскажем о том, что такое ОДДС, каким способом он формируется и как это сделать при помощи программного продукта БИТ.ФИНАНС.

Управленческий учет предприятия любого масштаба, на базе 1С:Предприятие 8

БИТ.ФИНАНС/Управленческий учет

Что такое ОДДС

Отчет о движении денежных средств показывает информацию обо всех источниках движения денежных средств и как они используются в течение отчетного периода. Также по данным отчета можно косвенным или прямым методом определить и поступления. Входящие суммы будут классифицироваться по видам источников и показываться в разрезе заданного периода.

Главное назначение отчета – дать представление обо всех производственных результатах организации, краткосрочных ликвидностях и долгосрочных возможностях кредитования. Общий финансовый анализ деятельности фирмы больше не представляет сложностей.

Пользуются отчетом не только собственники бизнеса и руководители. ОДДС также необходим менеджерам и другим пользователям, которые хотят отслеживать свои доходы и расходы.

ОДДС позволяет контролировать:

Методика работы с ОДДС

Для правильного формирования данных в отчете ОДДС необходимо разделять приток и отток наличных денег на три вида деятельности:

Различают два основных метода формирования отчета о движении денежных средств: косвенный и прямой. Рассмотрим каждый их них подробнее.

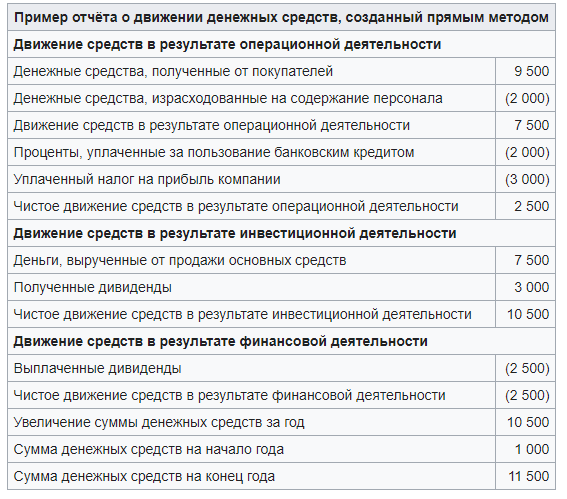

Прямой метод составления ОДДС

При прямом способе формирования используются данные по основным видам валовых поступлениях и выплатам денежных средств.

В составлении отчета участвуют учетные записи фирмы, созданные во время корректировок продаж, расчета себестоимости от реализаций, а также другие статьи, установленные в составе прибыли и убытка.

Преимущества прямого метода

Несмотря на преимущества, отчет, построенный прямым методом имеет и недостатки. Одним из них является невозможность определения взаимосвязи отчета по прибыли и убыткам с отчетом по движению денежных средств.

Для крупных компаний, производящих большое количество различных переводов и выплат будет сложно формировать и структурировать платежные документы без специальной программы.

В программе БИТ.ФИНАНС вы сможете структурировать платежные документы, настраивать и формировать отчеты в режиме реального времени. Как это реализовано вы можете узнать у наших специалистов, они покажут на сквозных примерах и расскажут о кейсах реализованных в других компаниях.

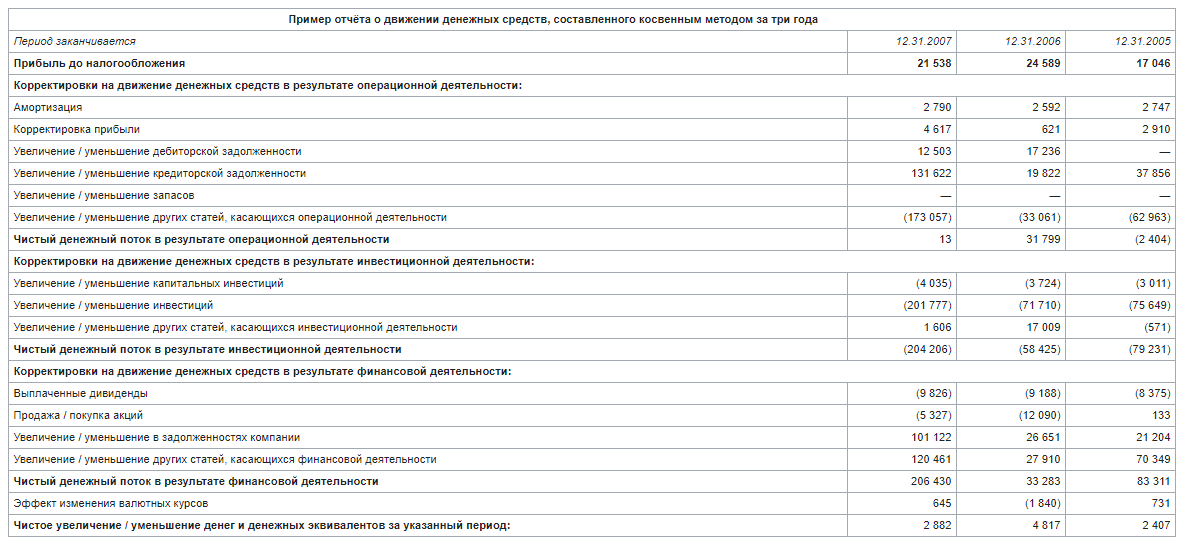

Косвенный метод составления ОДДС

Суть косвенного метода формирования ОДДС состоит в том, чтобы установить разницу между чистой прибылью (или убытками) за установленный отчетный период по отношению к показателям чистых сумм, поступивших по основной (текущей) деятельности.

Рассчитывается он при помощи кассового метода, основанием служат данные бухгалтерских балансов фирмы.

Косвенный метод подойдет для тех компаний и предприятий, которые ведут учет согласно МСФО, трансформируя данные без возможности автоматизации этого процесса.

Данные формируются на основании отчетов о прибыли и убытках, балансовых отчетов с начала и конца отчетных периодов. Также в формировании ОДДС косвенным методом могут участвовать дополнительные данные о потоках, использующихся при трансформации отчетностей.

Бухгалтерские данные о реальном движении потоков не потребуются, так же можно обойтись без автоматизации. С помощью косвенного метода создания ОДДС можно понять суммы каждой строчки отчета о прибыли и убытках.

Вычисляя чистую прибыль фирмы отчет позволяет учесть «нефинансовые составляющие», например, если имеются амортизационные или другие изменения в активах и обязательствах компании. Это позволить увидеть точные данные по суммам чистых денежных потоков основной деятельности. Всего существует два вида корректировок:

Корректировка, связанная со статьей отчета по прибыли и убыткам

В этом случае корректировка используется для исключения так называемых «неденежных» статей, которые не относятся к денежному потоку. При этом они оказывают влияние на чистую прибыль.

Также корректировка исключает статьи, связанные с инвестиционной и финансовой деятельностью.

Эта корректировка позволяет получить промежуточные результаты показателя по операционной прибыли до введения изменений в оборотный капитал. Эта информация окажется полезной для проведения финансового анализа. Благодаря этому собственник или руководитель сможет оценить реальное положение финансового состояния фирмы до начисления различных расходов.

Корректировка изменения в оборотных капиталах

Этот вид корректировки дает возможность владеть информацией по изменениям на балансовых статьях.

Например, в случае возникновения дебиторской задолженности она выплачивается в виде денежных средств, и она возросла к концу периода, то показатель по операционной прибыли до изменений в оборотном капитале потребуется изменить в сторону уменьшения. Уменьшить его следует именно на сумму изменения, чтобы реальные денежные потоки не были меньше выручки.

Модель построения отчёта ДДС в Бит.Финанс

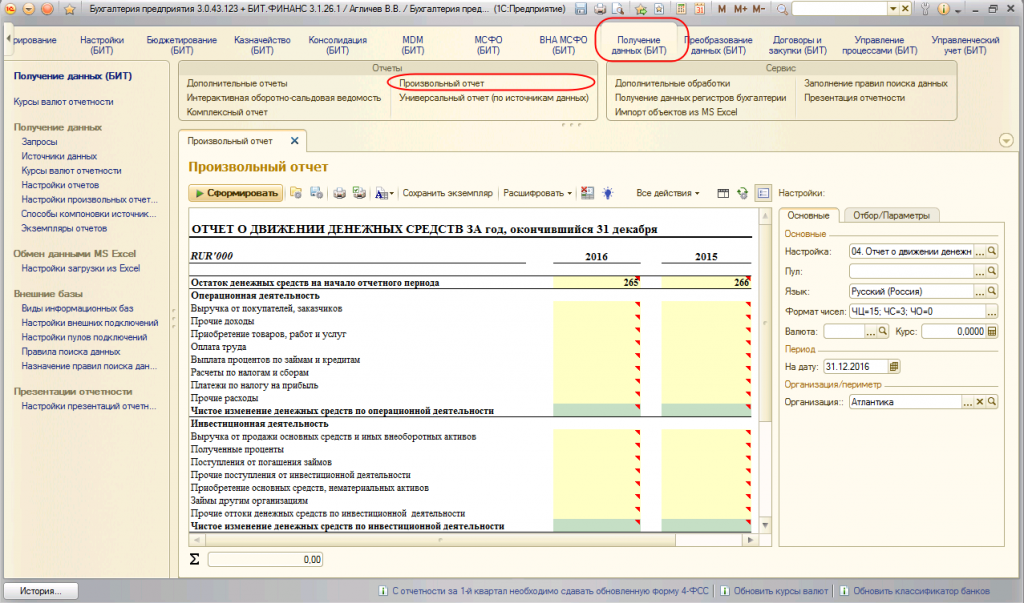

В программе БИТ.ФИНАНС имеется возможность формирования отчета по движению денежных средств. Далее мы подробно рассмотрим, как это сделать. Для этого в системе разработан механизм – «Произвольный отчет».

Возможности «Произвольного отчета»:

Чтобы сформировать отчет в системе БИТ.ФИНАНС перейдите в раздел «Получение данных».

Далее справа в поле «Настройки» создайте новый элемент с помощью справочника «Настройки произвольных отчетов».

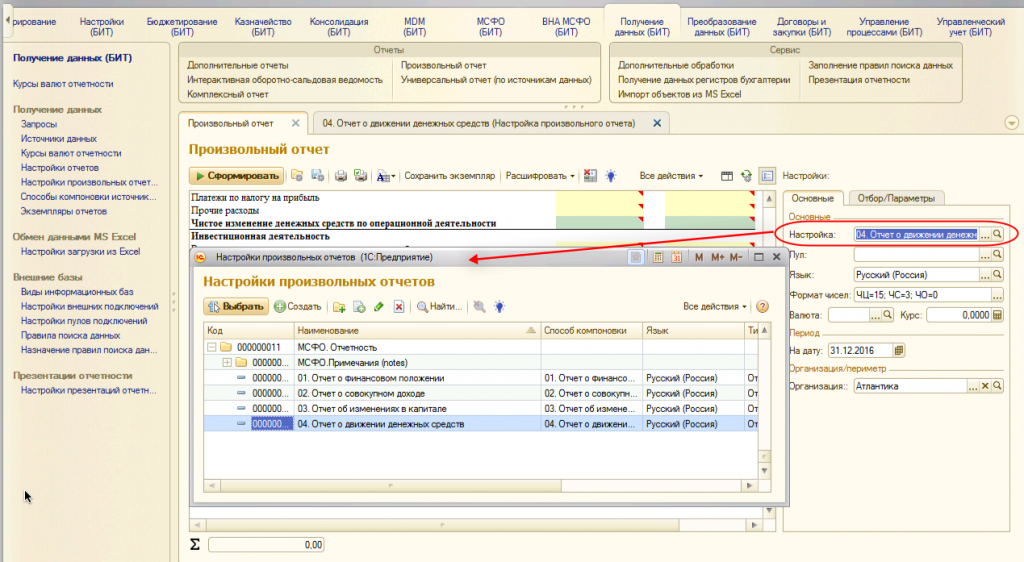

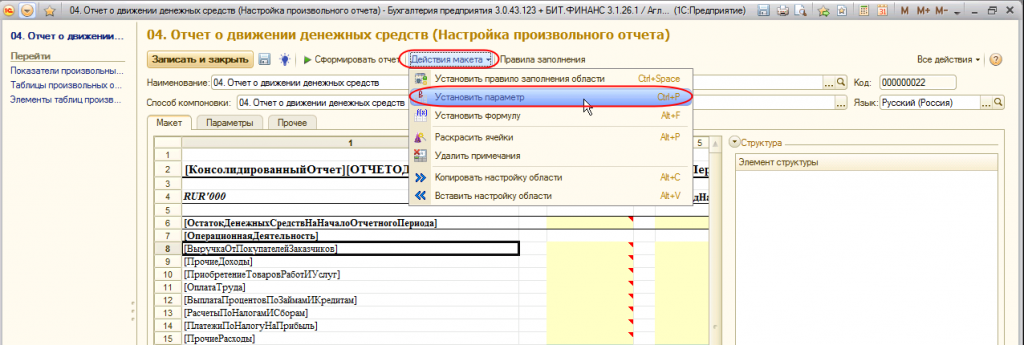

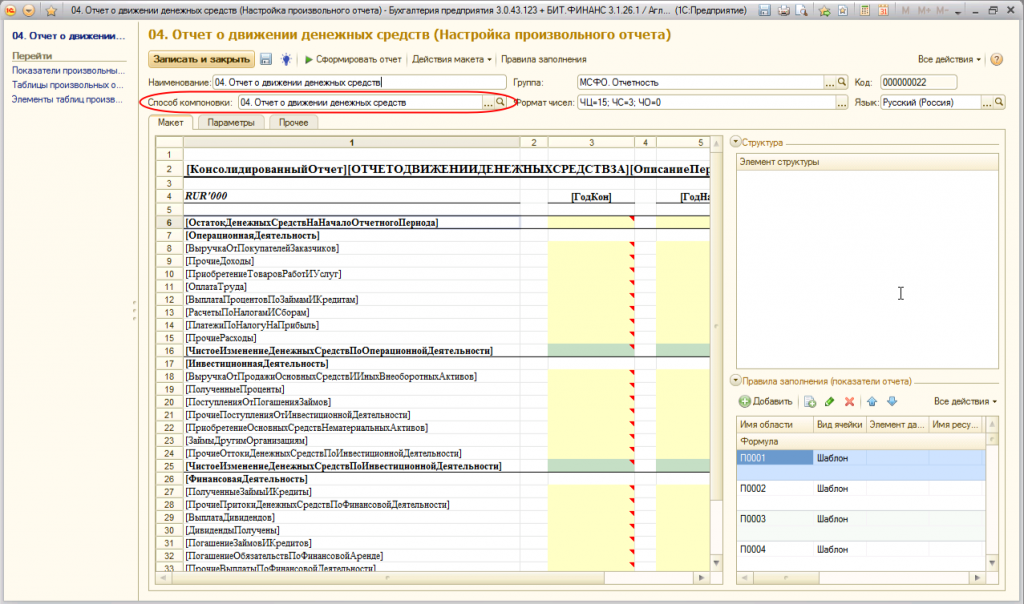

Настройка макета отчета ДДС

Как мы видим, создать модель отчета довольно просто. После завершения предыдущих действий можно перейти непосредственно к формированию макета отчета движения денежных средств.

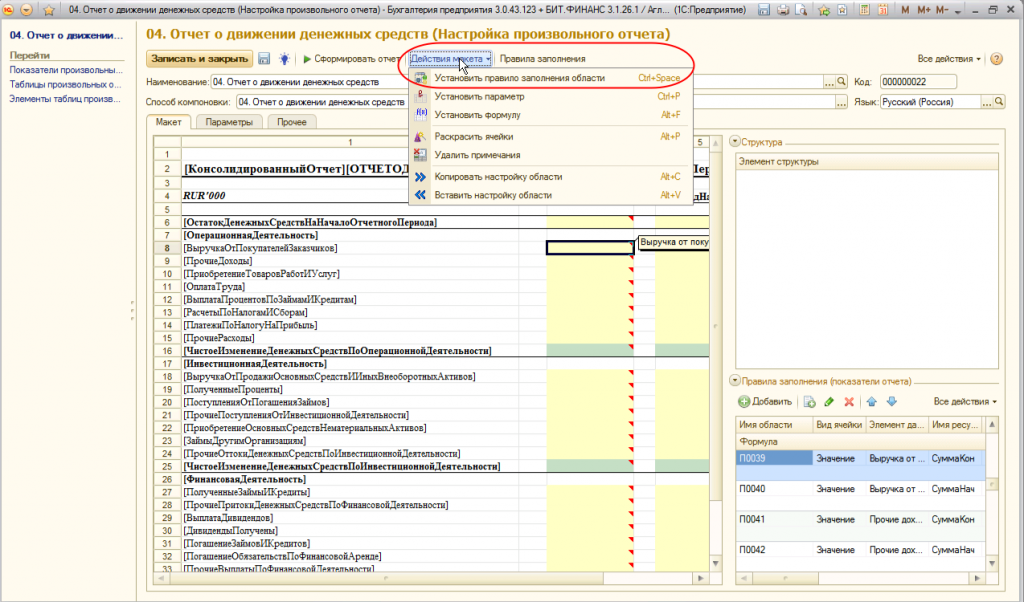

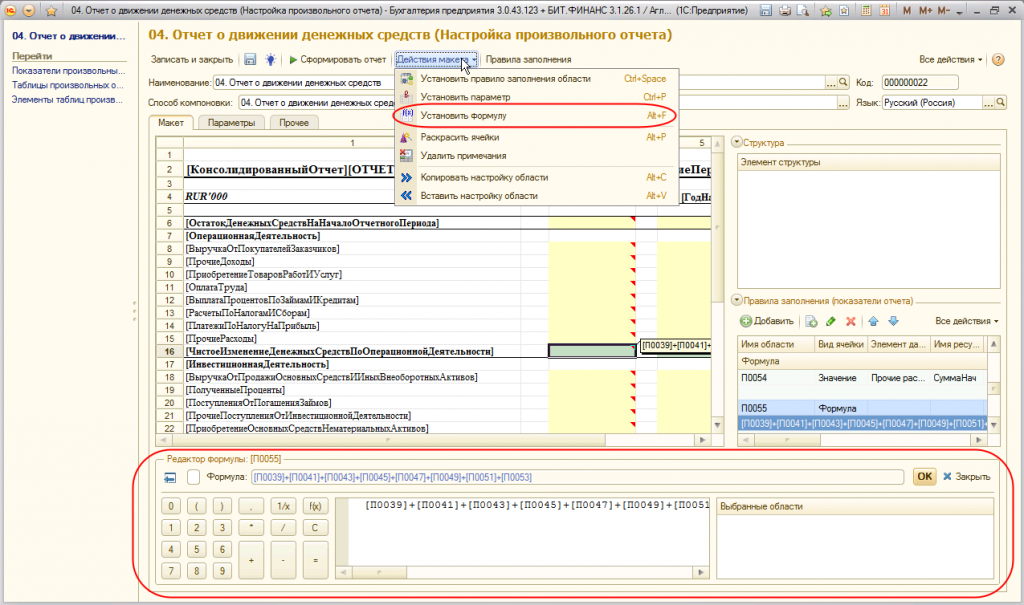

Настройка макета осуществляется с помощью элемента справочника «Настройки произвольных отчетов».

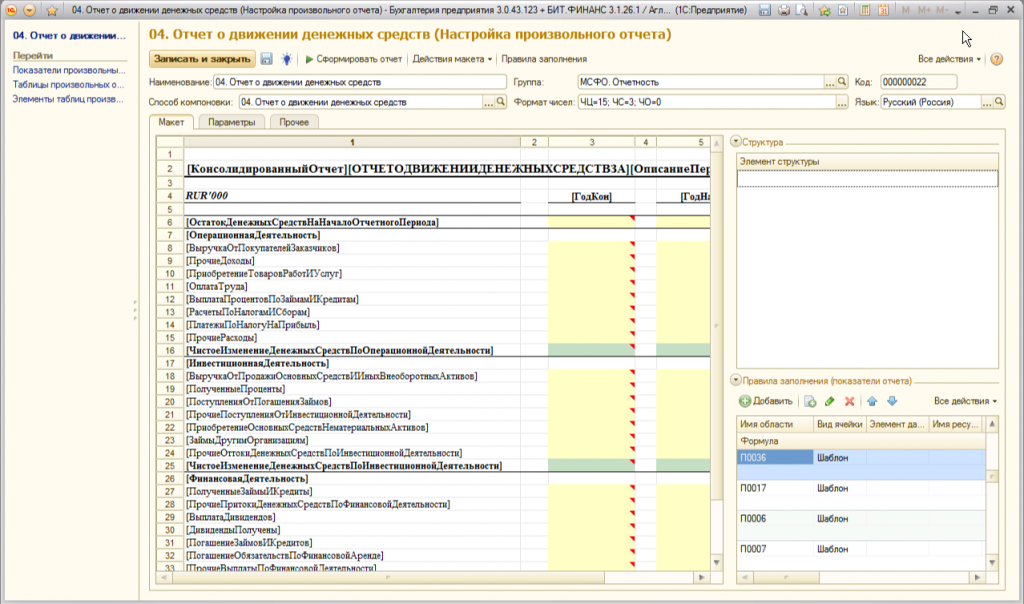

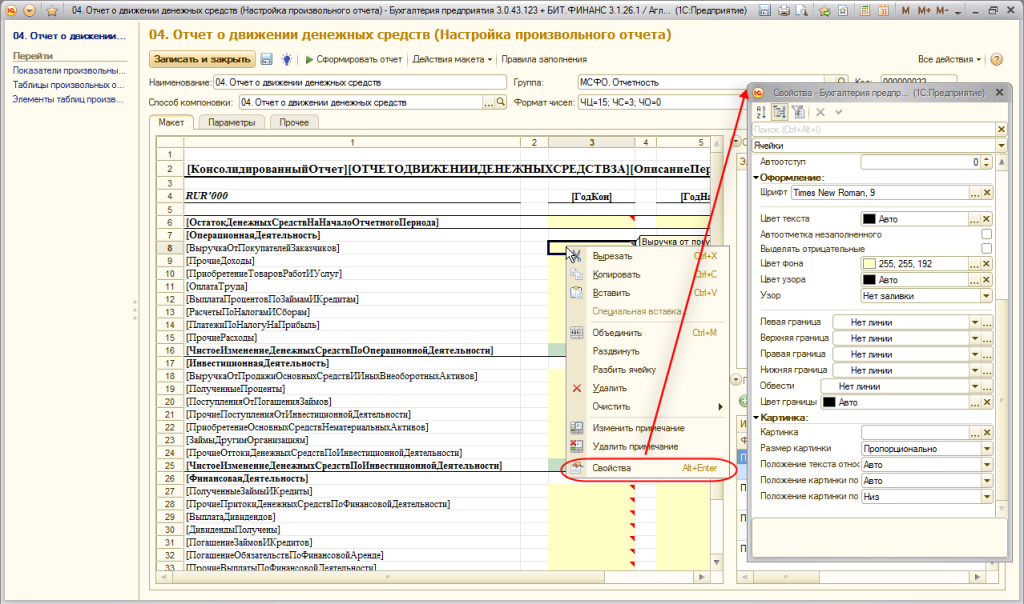

Возможно, вы уже составляли ОДДС в Excel. В этом случае можно просто скопировать данные из файла и вставить их в выбранные области макета. Чтобы оформить внешний вид отчет, выберете в меню пункт «Свойства».

Вы можете выбрать необходимый шрифт и задать ему размеры. Также можно поменять цвет текста и фона. Настройки позволяют также оформить и границы отчета.

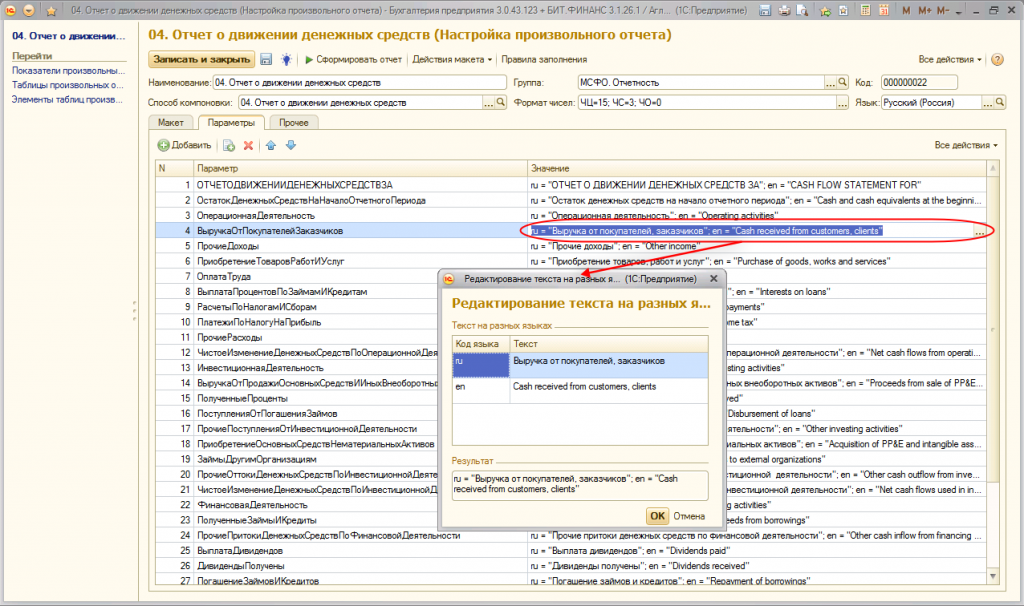

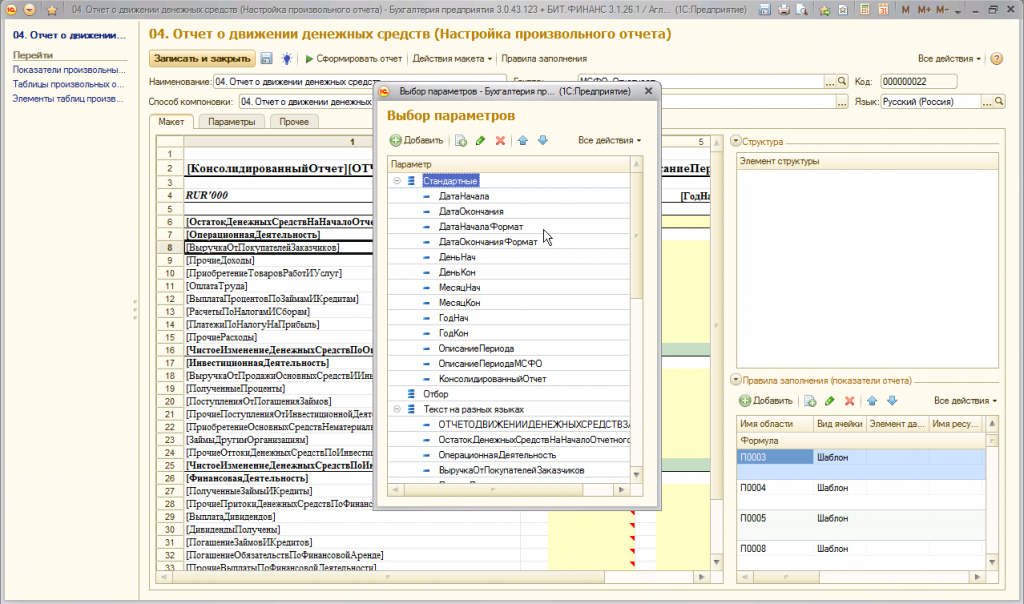

Чтобы сформировать отчет на других языках, используйте закладку «Параметры». Механизм позволяет задавать неограниченное количество языков для каждой строчки отчета ДДС,

На рисунке представлен пример, в отчете задан и определен параметр написания строки по статье «Выручка от покупателей и заказчиков» на русском и английском языках.

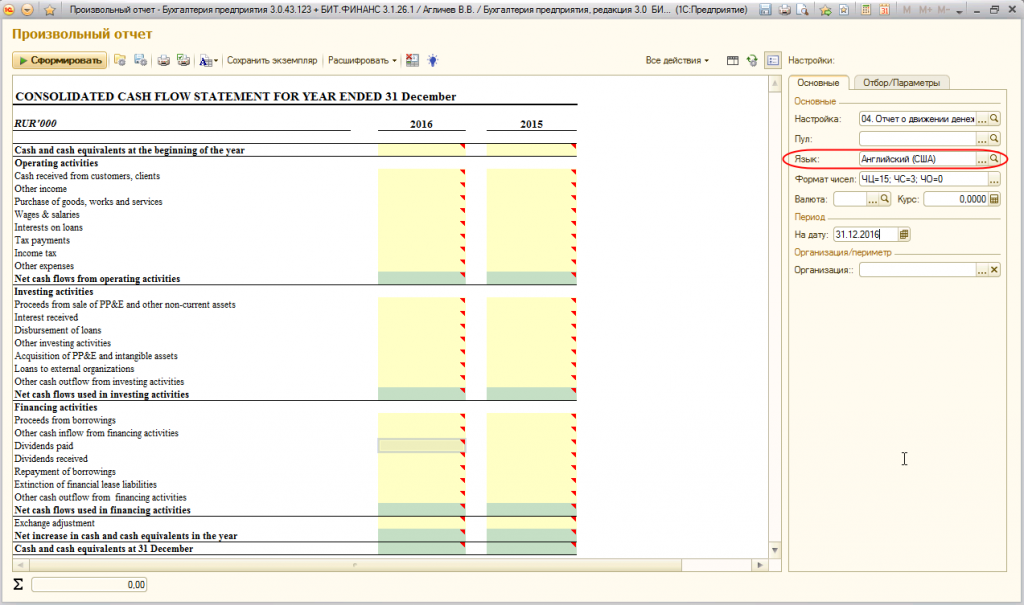

Параметры будут отражены в макете ОДДС в виде квадратных скобок, например, [ВыручкаОтПокупателейЗаказчиков]. Для формирования отчета язык выбирается в параметре «Язык»:

В отчете также можно задать настройки по датам. Для этого в поле «Дата начала», «Дата окончания» необходимо установить нужные даты.

Таким образом, пользуясь настройками, вы можете изменить значения и данные отчета при его создании.

Настройка расчетных показателей

Программа БИТ.Финанс интегрируется в ту учетную систему, в которой компания ведет бухгалтерский учет, поэтому проводки по МСФО формируются двумя способами:

Благодаря этому все необходимые проводки МСФО автоматически попадают в БИТ.ФИНАНС. В «Произвольном отчете» остается лишь указать данные, с каких именно счетов учета МСФО они будут поступать, и какая аналитика будет в этом участвовать.

Чтобы настроить это, зайдите в элемент справочника «Настройки произвольных отчетов». Реквизит «Способ компоновки» показывает, каким способом компонуются данные и определяет их способ получения.

Пример внешнего вида элемента справочника «Способы компоновки источников данных»:

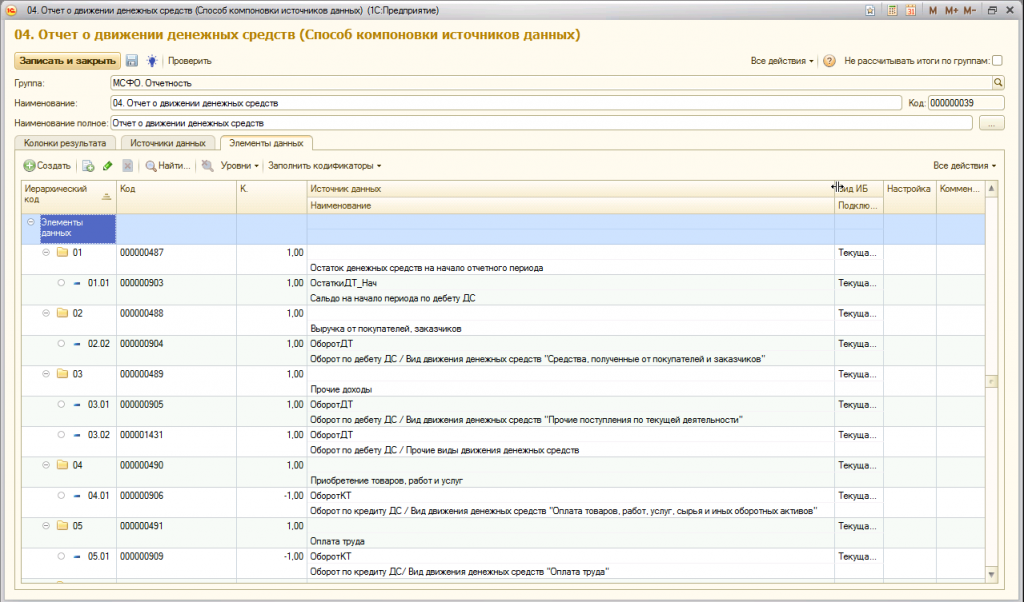

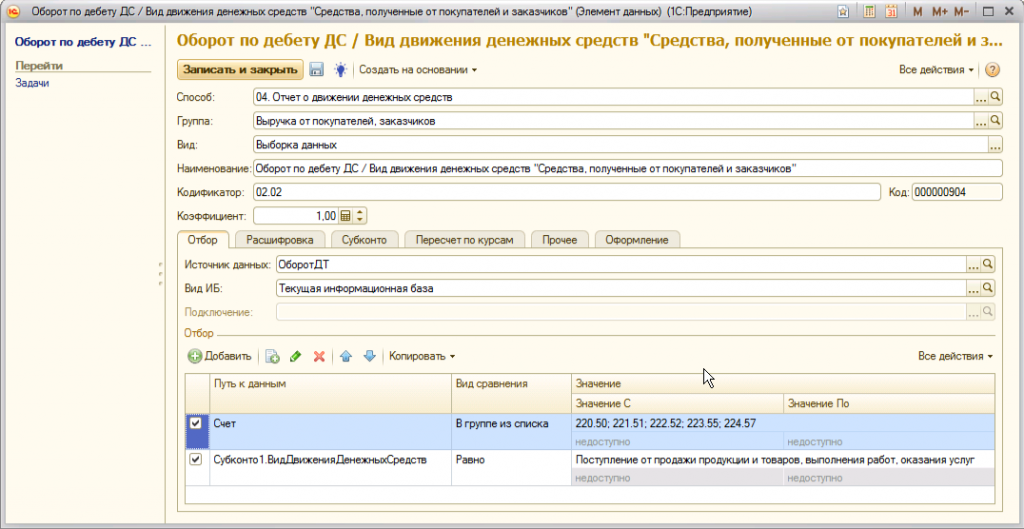

Табличная часть отчета позволяет настроить элементы данных, по которым будут определяться перечни счетов МСФО, которые участвую в получении данных. При необходимости в отчет можно добавить отборы по значениям различных аналитик.

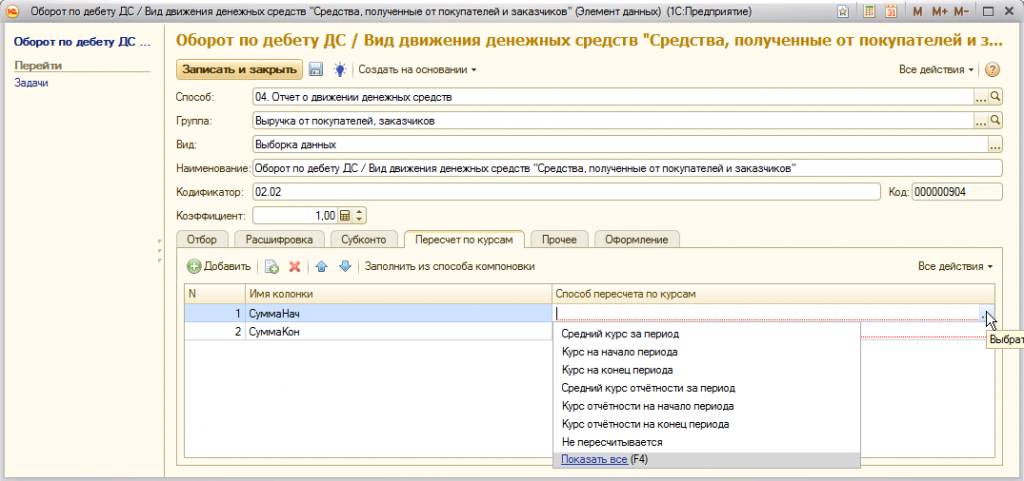

Закладка «Пересчет по валютам» потребуется в случае, если необходимо будет сформировать ОДДС в разных валютах. В закладке можно указать разные способы пересчетов числовых данных в ту валюту, в которой нужен отчет.

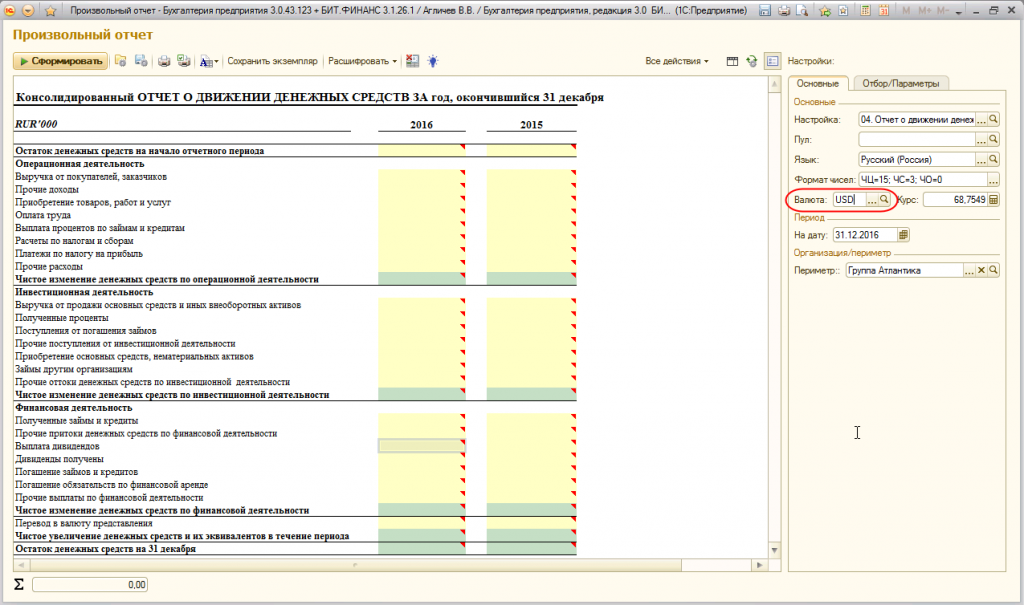

Валюту можно выбрать в поле «Валюта»:

Отслеживайте и контролируйте доходы и расходы своей компании с помощью БИТ.ФИНАНС/МСФО. Закажите демонстрацию программы удаленно или при личной встрече. Звоните!

БИТ.ФИНАНС/МСФО

Ведите учёт согласно IFRS, GAAP и формируйте отчетность по МСФО с помощью БИТ.ФИНАНС