В чем отличие среднесписочной и средней численности работников, и зачем они нужны

Понятия «среднесписочная численность» и «средняя численность» часто путают. Расскажем, чем они отличаются, как их правильно считать, и зачем они нужны.

Среднесписочная численность

В среднесписочную численность (ССЧ) включают только тех работников, которые оформлены по трудовым договорам.

Так в расчет ССЧ попадает постоянный персонал, сезонные и временные работники, а также собственники предприятия, которые получают зарплату.

Внешних совместителей в ССЧ не включают.

Порядок расчета ССЧ приведен в приказе Росстата от 27.11.2019 № 711 «Указания по заполнению форм статнаблюдения» (далее — Указания).

Чтобы подсчитать ССЧ за нужный период (например: квартал, полугодие), сначала рассчитывают ССЧ за каждый месяц.

ССЧ за месяц рассчитывают так:

Количество работников в выходные (праздничные, нерабочие) дни считается равным списочной численности в предшествующий рабочий день.

Если работник уволился в пятницу, то его исключают из подсчета численности со следующего дня.

Данные для расчета списочной численности берут из табелей учета рабочего времени.

В списочную численность не включают (п. 79.1 Указаний):

Важно: внутренний совместитель учитывается в списочной численности один раз по месту основной работы.

Тех, кто трудится неполное рабочее время, тоже нужно подсчитать (п. 77 Указаний). Расчет выполняют отдельно, а затем суммируют полученный результат с величиной ССЧ по работникам на полном дне.

Среднюю численность работников на неполном графике рассчитывают пропорционально отработанному времени.

1. Сначала считают количество отработанных дней каждым сотрудником.

Для этого количество отработанных часов сотрудником за месяц делят на количество часов в рабочем дне (например: 8 часов). Если сотрудник в рабочие дни был в отпуске (болел и т. д.), то количество отработанных часов в эти дни ставят такое же, как в предыдущий рабочий день.

2. Затем считают ССЧ работников на неполном графике за месяц.

Для этого суммируют количество отработанных дней каждым сотрудником и делят результат на количество рабочих дней в месяце.

ССЧ измеряют в целых единицах, поэтому полученный результат всегда округляют до целого числа.

На 1 октября 2021 года на предприятии трудится 15 работников. Из них двое — внешние совместители. А трое — работают на условиях неполного рабочего дня (4 часа в день при 8-ми часовом рабочем дне). На протяжении октября никто из сотрудников не увольнялся, не уходил в декрет, новых работников не принимали. Рассчитаем ССЧ за октябрь.

Внешние совместители в расчете не участвуют.

ССЧ сотрудников с полным рабочим днем составит:

10 человек * 31 день / 31 день = 10 человек.

ССЧ сотрудников с неполным рабочим днем:

1. Каждый работник отработал в октябре: 4 часа * 21 рабочий день = 84 часа в месяц.

Количество отработанных дней каждым сотрудником составит: 84 часа в месяц / 8 часов в день = 10,5 рабочих дней

2. ССЧ сотрудников на неполном дне:

(10,5 рабочих дней * 3 человека) / 21 рабочий день = 1,5 человек.

ССЧ по предприятию за месяц:

10 человек + 1,5 человека = 11,5 человек = 12 человек.

Средняя численность

Понятие средняя численность (СЧ) более широкое. Так, согласно п. 75 Указаний средняя численность включает:

Важно! В состав средней численности исполнителей по договорам ГПХ не включают: самозанятых, ИП, а также лиц, с которыми заключены авторские договоры на передачу имущественных прав (п. 81 Указаний).

Среднюю численность внешних совместителей рассчитывают так же, как и ССЧ работников на неполном дне — пропорционально отработанному времени.

Среднюю численность исполнителей по договорах ГПХ рассчитывают так же, как и ССЧ работников на полном дне. То есть исполнитель учитывается за целую единицу каждый день, пока действует его договор. В выходные (праздничные, нерабочие) дни численность исполнителей по ГПД определяют по предшествующему рабочему дню.

Когда нужна среднесписочная численность

Во-первых, показатель ССЧ входит в ряд отчетов, которые сдают предприятия в контролирующие органы. Например, ССЧ отражается в расчете по страховым взносам, расчете 4-ФСС, некоторых формах отчетности в Росстат (П-4, П-5 и т. д.)

Во-вторых, на основе величины ССЧ бухгалтер определяет способ подачи отчетности в госорганы.

Так согласно п. 3 ст. 80 НК РФ налогоплательщик обязан сдать декларацию электронно, если его ССЧ за предшествующий год больше 100 человек.

А расчет 4-ФСС в Соцстрах сдают электронно, если ССЧ за предшествующий расчетный период больше 25 человек (ст. 24 закона от 24.07.1998 № 125-ФЗ).

Важно: способ подачи некоторых форм отчетности определяется иным способом.

Так, форма 6-НДФЛ и расчет по страховым взносам сдаются электронно, если количество получателей доходов в отчетном (расчетном) периоде превысило 10 человек (п. 10 ст. 431 НК РФ, п. 6.1. приказа ФНС России от 15.10.2020 № ЕД-7-11/753@).

Аналогичным образом определяется способ подачи отчетности в ПФР: электронно отчитываются страхователи, которые выплачивали в отчетном периоде вознаграждения 25 и более застрахованным лицам (п. 2 ст. 8 закона от 01.04.1996 № 27-ФЗ).

Важен показатель ССЧ и для применения некоторых льгот.

Так, вновь созданные IT-компании вправе претендовать на льготу по страховым взносам, если их ССЧ не меньше 7 человек (ст. 427 НК РФ).

А предприятия, на которых трудятся инвалиды, могут получить освобождение от НДС, если ССЧ инвалидов среди работников не меньше 50% (письмо Минфина № 03-01-11/82904 от 22.09.2020).

Когда нужна средняя численность

Средняя численность важна для организаций и ИП, которые применяют спецрежимы.

Так, компания (ИП) потеряет право на применение УСН, если по итогам отчетного (налогового) периода ССЧ превысит 130 человек. А лимит ССЧ для применения патента предпринимателем — не более 15 человек.

Среднегодовая стоимость основных производственных фондов

Стоимость основных фондов предприятия – очень значимая величина в экономическом анализе. Она свидетельствует о многих экономических факторах, а также о финансовых документах организации.

Все процессы расчетов ориентируются на среднее значение стоимости производственных основных средств (ОС) в течение года: и учет базы имущественного налога, и налога на прибыль, и расчет показателей эффективности применения ОС.

Осветим основные цели, которые преследует учет основных фондов предприятия, а также покажем, как именно производится вычисление среднегодовой стоимости основных имущественных активов.

Законодательная регламентация

Учетный процесс по основным предпринимательским производственным фондам прописан в различных нормативных документах. В них не только уточнена сама процедура расчета, но и отмечены задачи отслеживания этих показателей, условия признания средств основными, путь формирования стоимости и др. Основными документами, на которые ориентируется налогоплательщик (предприниматель, бухгалтер), являются:

Вычисляя налог на имущество, следует опираться на следующие положения налогового Кодекса РФ и информации Министерства финансов РФ, касающиеся среднегодового учета стоимости активов:

Почему необходимо учитывать стоимость основных активов

Речь не только о том, что учета основных средств требует действующее законодательство и контролирующие предпринимателя органы. Постоянный мониторинг стоимости основных средств помогает решить множество актуальных задач:

Какие виды стоимости основных средств подлежат учету

Одно и то же основное средство может иметь разную стоимость в то или иное время приобретения и на разных сроках функционирования. На стоимость могут иметь влияние и другие производственные факторы. Для достижения перечисленных выше целей используют значение одного из 4 типов стоимости основных активов фирмы.

Первоначальную стоимость основных активов берут во внимание при вычислении налога на имущество и при учете амортизационных отчислений.

ОБРАТИТЕ ВНИМАНИЕ! Первоначальная стоимость может быть изменена, если причиной переоценки стало глобальное изменение основного средства (реконструкция, апгрейд, достройка, переделка, частичная ликвидация и т.п.), а также, если официально инициирован процесс бухгалтерской переоценки.

Как считать средний показатель стоимости ОС

Математически среднегодовой показатель стоимости представляет собой среднее арифметическое от нужного вида стоимости имущественных фондов. Но иногда нужен учет, который будет брать во внимание не фиксированный показатель на определенный период, а моменты введения и убытия с баланса основных средств. В зависимости от этого и выбирается способ расчета и формула для определения среднегодовой стоимости основных фондов.

1 способ (не учитывающий время динамики фондов)

Он обеспечивает среднюю точность вычислений, но во многих случаях ее бывает вполне достаточно.

Для вычисления среднегодовой стоимости ОС достаточно знать ее значение на начало и конец годичного промежутка, то есть на 1 января и 31 декабря отчетного года. Эти данные приведены в бухгалтерском балансе. Для расчета применяется остаточная стоимость фондов, исходя из балансового отчета.

Если остаточная стоимость ОС на конец года еще не выведена, ее можно определить по формуле:

СТ2 = СТ1 + СТпост. – СТспис.

Затем нужно найти среднее арифметическое двух показателей: СТ1 и СТ2, то есть балансовой стоимости ОС в начале и конце года. Это и будет приблизительное значение среднегодовой стоимости основных производственных фондов.

СТср.-год. = (СТ1+ СТ2) / 2

2 способ (с учетом месяца постановки на баланс и убытия с баланса)

Это более точный способ, одну из его разновидностей применяют для вычисления налоговой базы для уплаты имущественного налога.

ВАЖНО! Использовать для этой цели иной способ вычисления законом не разрешается.

При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

Формула среднегодовой стоимости основных средств для оценки эффективности их применения

Чтобы вычислить фондоотдачу, фондоемкость, рентабельность и другие важные показатели эффективности основных имущественных средств фирмы, нужно точно знать, сколько полных месяцев минуло со времени постановки или снятия с баланса основного средства. И, конечно же, понадобится начальный показатель стоимости (на 1 января отчетного года) – СТ1.

СТср.-год.= СТ1 + ЧМпост. / 12 х СТпост. – ЧМспис. / 12 х СТспис

Формула среднегодовой стоимости основных средств по средней хронологической

Считается самым точным из методов, где учитывается ввод и убытие ОС. В нем отыскивается среднее арифметическое стоимости фондов по каждому месяцу, естественно, с учетом ввода и списания, если они имели место. Затем полученные результаты складываются и делятся на 12.

СТ ср.-год.= ((СТ1НМ + СТ1КМ) / 2 + (СТ2НМ + СТ2КМ) / 2 … + (СТ12НМ + СТ12КМ) / 2) / 12

Формула определения среднегодовой стоимости основных средств для исчисления налога на имущество организаций

Специально предусмотрена исключительно для определения базы имущественного налога. В ней применяется показатель остаточной стоимости на начало каждого месяца, составляющего налоговый период. Также понадобится финальный показатель остаточной стоимости на окончание всего налогового периода. Когда мы будем делить полученную сумму на количество месяцев, нужно будет к числу, составляющему отчетный период, прибавить 1. То есть, если нужно вычислить сумму для годового платежа, нужно будет делить на 13, а для поквартальных платежей, соответственно, на 4, 7, 10.

СТ ср.-год.= (СТ1НМ + СТ2НМ + … + СТ12НМ + СТКНП) / 13

Формула расчета среднегодовой стоимости основных средств

Расчет средней стоимости основных средств

Средняя стоимость основных средств (ОС) имеет алгоритм расчета, аналогичный применяемому при определении среднегодовой (т. е. средней за год) стоимости, но используется при подсчете авансовых платежей по налогу на имущество за отчетные периоды, продолжительность которых равна 1 кварталу, полугодию и 9 месяцам (п. 2 ст. 379 НК РФ).

Алгоритм расчета средней стоимости ОС зафиксирован в абз. 1 п. 4 ст. 376 НК РФ. Он предполагает суммирование остаточной стоимости объектов на первые числа месяцев отчетного периода и на первое число месяца, наступающего после его завершения. Сумма делится на число участвующих в расчете слагаемых. В расчете не принимают участие данные по объектам:

Для наглядности пояснений определим среднюю стоимость ОС на примере данных.

ООО «Экспресс-стирка» осуществляет деятельность в качестве прачечной самообслуживания в Москве. В собственности у фирмы имеются облагаемые налогом ОС в виде линии электропередач и нежилого помещения под прачечную. Помещение является объектом, для которого налоговой базой служит кадастровая стоимость, поскольку предназначено для обслуживания бытовых нужд населения (подп. 2 п. 4 ст. 378.2 НК РФ). По итогам 1-го квартала в бухгалтерском учете отражены такие данные:

Линия электропередач, стоимость, руб.

Нежилое помещение, стоимость, руб.

В расчете средней стоимости ОС используется остаточная стоимость линии электропередач, определенная как разница между первоначальной стоимостью и амортизацией. Она равна:

(309 051 + 305 372 + 301 693 + 298 014) / 4 (количество отчетных месяцев + 1) = 303 533 руб.

Все подробности расчета средней стоимости имущества для расчета авансовых платежей по налогу на имущество разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ бесплатно и переходите в Путеводитель по налогу на имущество организаций.

Налог по нежилому помещению, имеющему базой кадастровую стоимость, рассчитывается отдельно.

Расчет среднегодовой стоимости ОС

Среднегодовая стоимость ОС применяется при подсчете суммы налога на имущество за налоговый период, продолжительность которого составляет 1 год (п. 1 ст. 379 НК РФ). Здесь в расчете (осуществляемом по тому же принципу, что и определение средней стоимости) участвуют 13 сумм (на первые числа всех месяцев года и на последний его день). Алгоритм расчета среднегодовой стоимости ОС описан в абз. 2 п. 4 ст. 376 НК РФ.

ВАЖНО! При расчете среднегодовой стоимости основных средств по организациям, зарегистрированным или ликвидированным (реорганизованным) на протяжении года также берется целое число месяцев в году, а не число месяцев фактического действия организации (письмо Минфина РФ от 16.09.2004 № 03-06-01-04/32).

Рассчитаем среднегодовую стоимость на примере реорганизуемой организации.

В том же году ООО «Экспресс-стирка» приняло решение о присоединении к более крупной прачечной организации. Дата завершения реорганизации приходится на 23 июля. По итогам деятельности с апреля по 23 июля в бухгалтерском учете отражена стоимость линии электропередач:

Линия электропередач, стоимость в руб.

Численность работников: списочная и среднесписочная

Количественная характеристика персонала на предприятии измеряется такими показателями, как списочная и среднесписочная численность работников. Каждый вид численности используется для различных целей. Например, с помощью среднесписочной численности можно определить квоту на прием на работу инвалидов. Но среднесписочную численность нельзя узнать без расчета списочной численности.

Правила расчета списочной и среднесписочной численности утверждены Приказом Росстата № 428 от 28.10.2013. Вместе с руководителем проекта Контур-Персонал Анастасией ЛОЖНИКОВОЙ рассмотрим более подробно, как выполнять расчеты в том и другом случае.

Как рассчитать списочную численность работников?

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

Списочная численность подсчитывается на определенную дату. В нее включаются целыми единицами как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Например, основной работник, находящийся в отпуске, командировке, отсутствующий в связи с болезнью или по другим причинам, включается в списочную численность как единица. Очень подробно правила включения в списочную численность перечислены в п. 79 приказа.

Если сотрудник работает в организации внутренним совместителем или занимает более одной ставки, в списочной численности он учитывается как один человек — по основной работе. Если сотрудник работает в организации внешним совместителем, то в списочной численности он не учитывается. Другие (более редкие) исключения из подсчета списочной численности перечислены в п. 80 приказа.

Обратите внимание, что численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников.

Порядок расчета среднесписочной численности работников

В общем случае среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. При этом численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

Однако из общего правила подсчета есть некоторые исключения, которые подробно перечислены в п. 81 приказа. Так, например, в среднесписочную численность не включаются сотрудники, находящиеся в отпусках по беременности и родам, по уходу за ребенком (п. 81.1).

Кроме того, сотрудники, работающие неполное рабочее время (в соответствии со ст. 93 ТК РФ), учитываются пропорционально отработанному времени. Но при этом если неполное рабочее время установлено по инициативе работодателя (в соответствии со ст. 74 ТК РФ) или работнику сокращенная продолжительность рабочего времени устанавливается законодательством (например, инвалидам I и II группы, а также другим категориям работников в соответствии со ст. 92 ТК РФ), такие работники учитываются в среднесписочной численности по общему правилу.

Рассмотрим схему расчета среднесписочной численности для наиболее частых случаев:

Тип сотрудника

Учет в списочной численности

Учет в среднесписочной численности

Пример

Основной сотрудник с полным рабочим днем

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Сотрудник увольняется с 20 июня.

В списочную численность на 30 июня он включается как 0 (поскольку на 30 июня уже не работает в организации).

В среднесписочную численность за июнь он включается как:

Основной сотрудник с неполным рабочим днем, установленным по соглашению сторон (ст. 93 ТК РФ)

x — количество отработанных сотрудником часов за месяц (при этом за дни болезни, отпуска и других неявок, приходящихся на рабочие дни, в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню);

y — количество рабочих часов в месяце по нормативному графику работы

Допустим, сотрудница, находящаяся в отпуске по уходу за ребенком, вышла на неполный рабочий день на 5-дневный график с 6-часовым рабочим днем взамен 8-часового.

Если в таких условиях сотрудница отработала весь июнь 2015 года (в июне 21 рабочий день), то ее списочная численность на 30 июня будет равна 1, а среднесписочная:

Если женщина отсутствовала с 8 по 10 июня, например, по причине временной нетрудоспособности, то эти дни все равно участвуют в расчете среднесписочной численности, и за июнь она по-прежнему будет равна 0,75.

Если женщина уволилась с 11 июня (т. е. отработала 9 рабочих дней), то ее среднесписочная численность за июнь будет равна:

Основной сотрудник с сокращенным рабочим днем, установленным законодательством (ст. 92 ТК РФ)

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Сотрудник весь июнь отработал во вредных условиях труда 36 часов в неделю.

В списочную численность на 30 июня он включается как 1.

В среднесписочную численность за июнь он включается как:

Основной сотрудник с неполным рабочим днем, установленным по инициативе работодателя (ст. 74 ТК РФ)

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Чтобы избежать массового увольнения сотрудников, работодатель вводит на июнь неполный рабочий день для ряда работников.

В списочную численность на 30 июня такой сотрудник включается как 1.

В среднесписочную численность за июнь такой сотрудник включается как:

Находящийся в отпуске по уходу за ребенком, по беременности и родам

Сотрудница весь июнь находилась в отпуске по уходу за ребенком.

В списочную численность на 30 июня она включается как 1.

В среднесписочную численность за июнь она включается как 0.

Сотрудник отработал весь июнь техником как внешний совместитель, на 0,5 ставки.

В списочную численность на 30 июня он включается как 0.

В среднесписочную численность за июнь он включается как 0.

Учитывается только по основному месту работу

Учитывается только по основному месту работу

Сотрудник отработал весь июнь в организации инженером на основной работе (на полную ставку) и лаборантом по совместительству.

В списочную численность на 30 июня он включается как 1 по должности инженера.

В среднесписочную численность за июнь он включается как 1 по должности инженера.

Для отображения в отчете П-4 итоговый показатель среднесписочной численности организации округляется до целого числа по правилам арифметики.

Иногда у кадровых работников возникает вопрос, как рассчитать среднесписочную численность работников за квартал? Этот показатель определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три.

Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев за период с начала года.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Что такое среднесписочная численность работников и как её считать

Среднесписочная численность работников (ССЧ) — это среднее число работников, которые работали у вас в течение квартала, полугодия, 9 месяцев или года. ССЧ указывают в отчёте 4-ФСС и в расчёте страховых взносов (РСВ).

До 2020 года все работодатели сдавали отдельный отчет ССЧ по итогам года, а все новые ООО — после регистрации в налоговой. С 2020 года отдельный отчет ССЧ сдавать не нужно. Среднесписочную численность налоговая узнает из РСВ.

Средняя и среднесписочная численность: в чём отличие

В среднесписочной численности учитываются сотрудники по трудовым договорам. В расчёт не включаются:

Средняя численность шире среднесписочной. Она включает как сотрудников по трудовым договорам, так и внешних совместителей и работников по договору ГПХ.

В отчётности чаще всего используется среднесписочная численность.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Пошаговая инструкция по расчёту среднесписочной численности работников

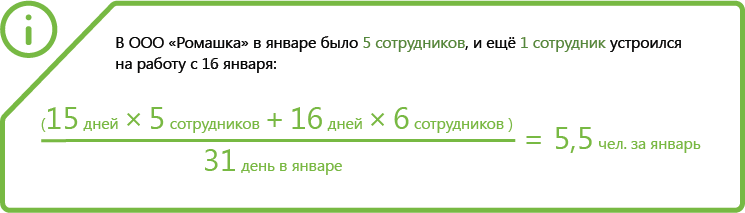

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

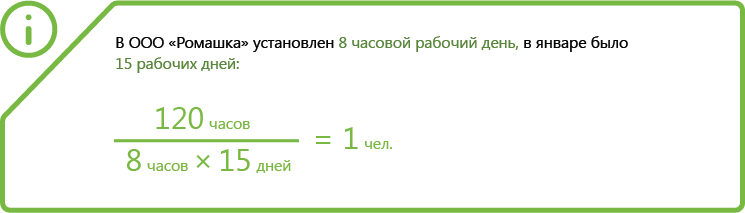

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

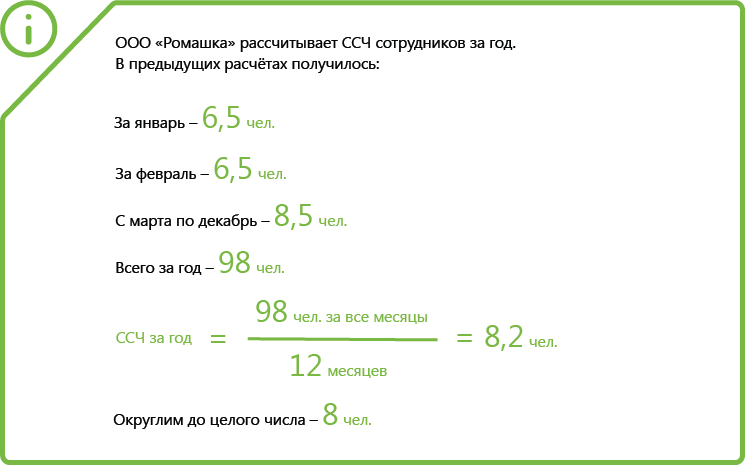

Шаг 3. Посчитайте ССЧ всех сотрудников

Численность рассчитывается за периоды:

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур